2020

IP katkısı artık asgari ücrete bağlı değildir ve 3 yıl önceden belirlenir: 2018, 2019, 2020 - 32.385, 36.238, 40.874 ruble. (27 Kasım 2017 tarih ve 335-FZ sayılı Federal Kanun).

2019

| 2008 3 864 ovmak. | 2009 yılı 7,274.4 RUB | 2010 12.002.76 RUB | 2011 16.159.56 RUB | yıl2012 17,208,25 RUB |

2013 yılı 35.664,66 ruble |

yıl 2014 20,727,53 RUB (gelirin +%1'i) |

Web sitesi, 2008-2020 için IP'nin (sigorta primi) sabit ödemesinin Rusya Federasyonu Emekli Sandığı'na tam bir hesaplamasını sağlar.

Raporlama yılını seçin:

üç yıllık sınırlama süresi FIU için geçerli değildir! Bu tür katkılar için, ödeme şartı "gecikme tespit tarihinden itibaren en geç üç ay içinde" sunulur (Rusya Federasyonu Vergi Kanunu'nun 70. Maddesi). Gecikmeler herhangi bir dönem için tanımlanabilir.

Tarih

Raporlama dönemini seçin:

Bir raporlama dönemi seçmeniz gerekiyor. Bu yıl bireysel bir girişimci kayıtlıysa veya kapandıysa, tamamlanmamış bir döneme ihtiyacınız var. Ayrıca, tamamlanmamış bir dönem seçerek aylık ödemeyi hesaplayabilirsiniz:

IP kaydının ilk günü dahil olarak dikkate alınır (Rusya Federasyonu Vergi Kanunu'nun 430. Maddesi, 3. Maddesi). Şunlar. yasaya göre, örneğin kayıt 15'inde ise, bireysel girişimcilerin sigorta primlerini 15'inden başlayarak saymak gerekir.

Bireysel girişimciler için katkı payları her zaman ödenmiştir ve kopeklerle ödenmektedir (Rusya Federasyonu Vergi Kanunu'nun 431. Maddesi, 5. Maddesi).

Sonuç..Toplam ödenmelidir:

Ayrıca bireysel girişimci katkılarını hesaplayabilir ve makbuzlar / ödemeler oluşturabilirsiniz.

Bireysel girişimciler için katkı payları üzerinden vergi indirimi

| Vergi rejimi | Çalışansız çalışan girişimciler | Çalışanlarla çalışan girişimciler | Temel |

|---|---|---|---|

| USN (vergilendirme konusu "gelir") | Tek vergiyi, ödenen sigorta primlerinin tamamı kadar sabit bir miktarda azaltabilirsiniz. | Tek vergiyi yüzde 50'den fazla azaltamazsınız. Girişimci tarafından işe alınan çalışanlar ve kendi sigortası için ödenen katkı payları kesinti için kabul edilir. | alt. 1 sayfa 3.1 sanat. Rusya Federasyonu Vergi Kanunu'nun 346.21'i |

| Yıl için ödeme kullanılabilir: 1 çeyrek için - en fazla 1/4, yarım yıl için - 1/2'den fazla, 9 ay için - yıllık katkı payı tutarının 3/4'ünden fazla değil, yıl - bireysel girişimcilerin sigorta primlerinin tamamı. USN hesaplayıcı + beyanına bakın Birçoğu için, basitleştirilmiş vergi sistemini PFR indirimi ile birlikte hesaplamak ve çeyreklere bölmek zordur. Excel'de (xls) bu otomatik sadeleştirme formunu kullanın. Formda, 2017 ek bir IP sigorta primi ile zaten hazır. |

|||

| STS (vergilendirme konusu "gelir eksi giderler") | Gelirinizi, ödenen sigorta primlerinin tamamı kadar azaltabilirsiniz. | Sanatın 4. paragrafı. 346.21 ve alt. 7 sayfa 1 sanat. Rusya Federasyonu Vergi Kanunu'nun 346.16'sı | |

| UTII | Tek vergiyi, ödenen sigorta primlerinin tamamı kadar sabit bir miktarda azaltabilirsiniz. | UTII yüzde 50'den fazla azaltılamaz. Girişimci tarafından çalışanlar, sosyal haklar ve kendi sigortaları için ödenen katkı payları kesinti için kabul edilir (13 ila 17 yaş arası, katkı paylarını çalışanlarla azaltmak mümkün değildi) | alt. 1 sayfa 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 346.32'si |

| Patent | Patentin değeri düşmüyor | Sanat. Rus Vergi Kanunu'nun 346.48 ve 346.50'si | |

| TEMEL | OSNO'daki bireysel girişimciler, kişisel gelir vergisi giderlerinin bileşimine sabit bir ödeme ekleme hakkına sahiptir. | NK Sanat. 221 | |

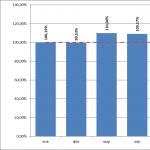

2018, 2019 ve 2020

2018'de 32.385 RUB (+15.7%)

2019'da 36.238 RUB(+11.9)

2020'de 40,874 RUB(+%12,8)

Sigorta primlerinin miktarı artık doğrudan vergi kanununda belirtilmiştir. Ve hatta 3 yıl ileride - 2018-2020 için.

Rusya Federasyonu Vergi Kanunu'nun 430. Maddesi (27 Kasım 2017 N 335-FZ Federal Yasası ile değiştirildiği şekliyle):

a) 1. madde aşağıdaki ifade ile belirtilecektir:

"1. Bu Kanunun 419. maddesinin 1. fıkrasının 2. bendinde belirtilen mükellefler:

1) Zorunlu emeklilik sigortası primleri, bu maddede aksi belirtilmedikçe, aşağıdaki sırayla belirlenen tutarda:

ödeyenin fatura dönemi için geliri 300.000 ruble'yi geçmiyorsa - 2018 fatura dönemi için 26.545 ruble, 2019 fatura dönemi için 29.354 ruble, 2020 fatura dönemi için 32.448 ruble;

ödeyenin fatura dönemi için geliri 300.000 rubleyi aşarsa - 2018 fatura dönemi için sabit 26.545 ruble (2019 fatura dönemi için 29.354 ruble, 2020 fatura dönemi için 32.448 ruble) artı ödeyenin yüzde 1.0'ı fatura dönemi için 300.000 ruble'yi aşan gelir.

Aynı zamanda, fatura dönemi için zorunlu emeklilik sigortası prim tutarı, bu bendin ikinci fıkrasında belirlenen zorunlu emeklilik sigortası sigorta primi sabit tutarının sekiz katından fazla olamaz;

2) 2018 fatura dönemi için sabit 5.840 ruble, 2019 fatura dönemi için 6.884 ruble ve 2020 fatura dönemi için 8.426 ruble zorunlu sağlık sigortası için sigorta primleri.";

Ek faiz

OSNO veya STS kullanıyorsanız, gelir üzerinden ek bir yüzde ödersiniz. PSN veya UTII kullanıyorsanız, aşağıdaki tabloyu kontrol ettiğinizden emin olun (o zaman gerçek gelirden ödenmez).

2020'de katkı şu olacaktır: 40.874 ruble (25 Aralık'tan önce ödeme). 300.000 ruble (yıl için kümülatif toplam) geliri ile, farktan (toplam gelir - 300.000 ruble) ek bir artı% 1 (1 Temmuz'dan önce ödeme) ödemeniz gerekecek, ancak en fazla 8 asgari ücret ( PFR için). Şunlar. maksimum ödeme: 8 * 32.448 = 259.584 ruble (2020'de).

2019'da katkı şu olacaktır: 36.238 ruble (25 Aralık'tan önce ödeme). 300.000 ruble (yıl için kümülatif toplam) geliri ile, farktan (toplam gelir - 300.000 ruble) ek bir artı% 1 (1 Temmuz'dan önce ödeme) ödemeniz gerekecek, ancak en fazla 8 asgari ücret ( PFR için). Şunlar. maksimum ödeme: 8 * 29.354 = 234.832 ruble (2019'da).

2018'de katkı şu olacaktır: 32.385 ruble (25 Aralık'tan önce ödeme). 300.000 ruble (yıl için kümülatif toplam) geliri ile, farktan (toplam gelir - 300.000 ruble) ek bir artı% 1 (1 Temmuz'dan önce ödeme) ödemeniz gerekecek, ancak en fazla 8 asgari ücret ( PFR için). Şunlar. maksimum ödeme: 8 * 26.545 = 212.360 ruble (2018'de).

2017'de katkı: 7.500 ruble * 12 * (%26 (PFR) + %5.1 (FOMS)) = 27.990 ruble (25 Aralık'tan önce ödeme). 300.000 ruble (yıl için kümülatif toplam) geliri ile, farktan (toplam gelir - 300.000 ruble) ek bir artı% 1 (1 Temmuz'dan önce ödeme) ödemeniz gerekecek, ancak en fazla 8 asgari ücret ( PFR için). Şunlar. maksimum ödeme: 8 * asgari ücret * 12 * %26 = 187.200 ruble (2017'de).

Bildirimde (vergi dairesine) geç kalanlar da (2017 yılına kadar) 8 asgari ücret üzerinden FIU'ya katkı payı ödemek zorunda kaldılar. 2017'den bu yana, bu norm iptal edildi (13 Eylül 2017 tarihli Rusya Federal Vergi Dairesi'nin mektubu No. BS-4-11 / [e-posta korumalı]). Ve Temmuz 2017'de, 2014-2016 için raporlamada geç kalanlar için bir "af" bile ilan ettiler, maksimum para cezası kaldırılacaktı (bkz. uygulama) (10 Temmuz 2017 tarihli PFR yazısı No. NP-30-26 / 9994).

PFR'de ek% 1 için (sadece sigorta kısmına gider, FFOMS'da gerekli değildir): USN "Gelir" için 2 seçenek vardır

1) 31 Aralık 2018'e kadar %1'i aktarın ve 2018 için USN vergisini azaltın (Bkz. Maliye Bakanlığı'nın 21 Şubat 2014 tarihli Mektubu N 03-11-11 / 7511)

2) 1 Ocak – 1 Temmuz 2019 döneminde %1 aktarın ve 2019 için USN vergisini azaltın (Bakınız Maliye Bakanlığı'nın 23 Ocak 2017 tarih ve 03-11-11 / 3029 sayılı yazısı)

Aşağıdaki anlaşmazlığı okuyamazsınız, çünkü. Maliye Bakanlığı, Rusya Maliye Bakanlığı'nın 06.10.15 tarih ve 03-11 sayılı yazısını geri çektiği 07.12.2015 tarih ve 03-11-09/71357 sayılı Rusya Maliye Bakanlığı Mektubu yayınladı. -09/57011. Ve şimdi, her düzeyde, basitleştirilmiş vergi sisteminin bu %1'ini azaltmanın MÜMKÜN olduğuna inanıyorlar.

Şok edici haber: Rusya Maliye Bakanlığı'nın 06.10.15 tarih ve 03-11-09 / 57011 sayılı yazısında bu %1'in sabit bir katkı olmadığı ve USN'yi düşürme hakkının olmadığı söyleniyor. Üzerinde IP vergisi. Maliye Bakanlığı'nın pozisyonunun (özellikle böyle rüzgarlı olanın) bir yasama eylemi olmadığını hatırlatırım. Geleceğin hukukuna bakalım. Ayrıca, Rusya Federal Vergi Dairesi'nden 16 Ocak 2015 N GD-4-3 / 330 tarihli bir yazı var ve burada bu %1'i azaltmanın mümkün olduğu ifade ediliyor.

212-FZ'de, madde 14 s.1. Bu %1'in sabit bir katkı olduğu açıkça belirtilmiş olup, Rusya Maliye Bakanlığı'nın 06.10.15 tarih ve 03-11-09 / 57011 sayılı mektubunda ifade edilen Maliye Bakanlığı'nın tutumu bu yasayla çelişmektedir:

1. Bu Federal Yasanın 5. Maddesinin 1. Kısmının 2. Fıkrasında belirtilen sigorta primi ödeyenler, ilgili sigorta primlerini Rusya Federasyonu Emekli Sandığı ve Federal Zorunlu Sağlık Sigortası Fonu'na Kısım 1.1'e göre belirlenen sabit miktarlarda öderler. ve bu Maddenin 1.2'si.

1.1. Zorunlu emeklilik sigortası prim tutarı, bu maddede aksi belirtilmedikçe aşağıdaki sıraya göre belirlenir:

1) fatura dönemi için sigorta primi ödeyen kişinin gelirinin 300.000 rubleyi geçmemesi durumunda, - mali dönemin başlangıcında federal yasa tarafından belirlenen asgari ücretin ürünü olarak belirlenen sabit bir miktarda, sigorta primlerinin ödendiği yıl ve bu Federal Yasanın 12. maddesinin 2. bölümünün 1. fıkrası ile kurulan Rusya Federasyonu Emeklilik Fonu'na sigorta tarifesi katkıları 12 kat arttı;

2) fatura dönemi için sigorta primi ödeyen kişinin gelirinin 300.000 rubleyi aşması durumunda - sabit bir miktarda, federal yasa tarafından belirlenen mali yılın başında belirlenen asgari ücretin ürünü olarak belirlenir. sigorta primleri ödenir ve bu Federal Yasanın 12. Maddesinin 2. Kısmının 1. Maddesi ile kurulan Rusya Federasyonu Emeklilik Fonu'na sigorta primi oranı 12 kat artar, artı sigorta primi tutarının yüzde 1.0'ı fatura dönemi için ödeyenin geliri 300.000 rubleyi aşan. Bu durumda, sigorta primi tutarı, sigorta primlerinin ödendiği mali yılın başında federal kanunla belirlenen asgari ücretin sekiz katı ile Emekliliğe sigorta primi oranının çarpımı olarak belirlenen tutarı aşamaz. Bu Federal Yasanın 12. maddesinin 2. bölümünün 1. paragrafı ile kurulan Rusya Federasyonu Fonu, 12 kat büyütüldü.

Ayrıca dikkatinizi çekiyorum:

75. Madde

8. Vergi mükellefinin (ücret ödeyen, vergi acentesi) vergi (ücret) hesaplama, ödeme prosedürü veya diğer konulardaki yazılı açıklamalarını yerine getirmesi nedeniyle maruz kaldığı gecikmelerin miktarına ceza tahakkuk ettirilmez. Devletin mali, vergi veya diğer yetkili bir organı (bu organın yetkili bir görevlisi) tarafından kendisine veya belirtilmemiş bir kişi çevresine verilen vergi ve harçlara ilişkin mevzuatı kendi yetkisi dahilinde uygulamak (belirtilen koşullar varsa belirlenir) anlam ve içerik bakımından, böyle bir belgenin düzenlenme tarihine bakılmaksızın, gecikmiş borçların oluştuğu vergi (raporlama) dönemleriyle ilgili olan bu organın uygun bir belgesi) ve (veya) sonucunda Vergi denetimi sırasında kendisine gönderilen vergi dairesinin gerekçeli görüşünün mükellef (ücret ödeyen, vergi acentesi) tarafından uygulanması.

Madde 111

3) vergi mükellefi (ücret ödeyen, vergi acentesi) tarafından vergi (ücret) hesaplama, ödeme prosedürü veya kendisine verilen vergi ve harçlarla ilgili mevzuatın uygulanmasına ilişkin diğer hususlar hakkında yazılı açıklamaların veya belirsiz bir vergi dairesinin uygulanması. yetkisi dahilindeki (bu kuruluşun bir yetkilisi tarafından yetkilendirilmiş) bir mali, vergi veya başka bir yetkili devlet organı tarafından kişiler (söz konusu koşullar, bu organın uygun bir belgesinin mevcudiyetinde belirlenir) Vergi suçunun işlendiği vergi dönemleri, böyle bir belgenin yayınlandığı tarihe bakılmaksızın) ve (veya) vergi mükellefi harcı ödeyen, vergi acentesi) vergi sırasında kendisine gönderilen vergi dairesinin gerekçeli görüşünün izleme.

Bu tür üç açıklamaya başvurabilirsiniz. Onlar daha yüksektir.

UTII ile bu %1, çeyreğin sonuna kadar ödenebilir ve ardından UTII'yi azaltabilir.

Ek %1'in hesaplandığı tablo (çeşitli vergi rejimleri altında)|

Vergi rejimi |

gelir nerede |

||

|---|---|---|---|

|

Sebep: 23 Temmuz 2013 tarihli ve 237-FZ sayılı Federal Kanunla değiştirilen 24 Temmuz 2009 tarihli 212-FZ sayılı Federal Kanunun 14. Maddesinin 8. Bölümü. İki veya üç sistem kullanıyorsanız (örneğin basitleştirilmiş vergi sistemi + UTII), bu sistemlerden elde edilen gelir tüm sistemler için toplam alınmalıdır. |

|||

|

(Iş geliri) |

Gelir vergisine tabi gelir. Rusya Federasyonu Vergi Kanunu'nun 227. Maddesine göre hesaplanmıştır Ancak maliyetler buna göre hesaplanabilir. Ayrıca,% 1'i hesaplamak için gelir hesaplanırken, profesyonel vergi indirimleri dikkate alınabilir (26 Mayıs 2017 N 03-15-05 / 32399 tarihli Rusya Maliye Bakanlığı Mektubu) |

Beyan 3-NDFL; madde 3.1. B Sayfası. Bu durumda giderler dikkate alınmaz. |

|

|

Tek Vergiye Tabi Gelir. Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesine göre hesaplanmıştır. Son mektuplar, ek katkıların% 1'inin yalnızca gelirden dikkate alınması gerektiğini göstermektedir (12 Şubat 2018 tarih ve 03-15-07 / 8369) Maliye Bakanlığı'nın yazısı) (Federal Vergi Dairesi'nin 21 Şubat 2018 tarihli yazısı No. 21 Ocak 2019 tarihli Federal Vergi Servisi No. BS-4-11/799. |

Birçoğu için, USN vergisini PFR indirimiyle birlikte hesaplamak zordur. Excel'de bu otomatik sadeleştirme formunu kullanın. Form, IP'nin ek katkısını dikkate alarak tüm yıllara sahiptir. Daha önceki yıllarda da var - aynı yerde. |

||

|

patent sistemi |

Potansiyel gelir. Rusya Federasyonu Vergi Kanunu'nun 346.47 ve 346.51. Maddelerine göre hesaplanmıştır. |

Bir patentin maliyetinin hesaplandığı gelir. Bu durumda giderler dikkate alınmaz. |

|

|

Zımni gelir. Rusya Federasyonu Vergi Kanunu'nun 346.29. Maddesine göre hesaplanmıştır. |

Gelir ve gider defterinin 4. sütununun sonucu. Bu durumda giderler dikkate alınmaz. |

||

IP aynı yıl içinde kapatılıp açıldıysa?

Daha sonra dönemler ayrı ayrı, ilişkisiz olarak kabul edilir. Şunlar. bir dönem için 300 tr kesinti yapılır. IP'nin ikinci çalışma dönemi için de 300 tr kesinti verirler (6 Şubat 2018 tarih ve 03-15-07 / 6781 Sayılı Maliye Bakanlığı yazısı). Ancak, bu boşluğu bilerek kullanmanızı önermiyoruz. En fazla 3000 r, eksi tüm vergiler ve ardından 1500 r alacaksınız. On kat daha fazla harcamak için zaman ve sinirler.

Bir gelir örneği 1.000.000 ruble. 27.990 ruble: 25 Aralık 2017'den önce ödeme yapın (bu herhangi bir gelirle). Artı farkın %1'i (1.000.000 - 300.000) = PFR'nin sigorta kısmı için 1 Temmuz 2018'den önce ek olarak ödenecek 7.000 ruble.

Anayasa Mahkemesi kararı

Özü, OSNO'daki bireysel girişimcilerin, Emekli Sandığı'na ek bir katkı (gelirin yüzde 1'i) hesaplanırken giderleri hesaba katabilmeleridir. Bundan önce, herhangi bir sistemdeki bireysel girişimciler, gelirlerinden ek bir katkı hesapladılar. Karar sadece OSNO'daki bireysel girişimciler için geçerlidir, ancak diğer sistemlerdeki bireysel girişimciler de davalarını mahkeme aracılığıyla kanıtlayarak buna başvurabilirler.

Raporlama

Emekli maaşındaki ödeme süresi, raporlama yılının 1 Ocak - 31 Aralık arasındadır. Ek% 1 ödeme için son tarih, mevcut yılın 1 Ocak'ından sonraki yılın 1 Nisan'ına (2018'den (2017 için) - 1 Temmuz'a kadar) kadardır.

Ücreti taksitler halinde ödeyebilirsiniz. Örneğin, UTII ile vergiden düşmek için (basitleştirilmiş vergi sistemi ile arzu edilir) üç ayda bir ödeme yapmanız gerekir.

IP ödemesinin FIU'ya zamanında ödenmemesi durumunda, iyi 1/300 miktarında, günlük yeniden finansman oranı ile çarpılır. ceza hesaplayıcı

2012'den beri, bireysel girişimci FIU'ya rapor sunmadı (köylü çiftliklerinin başkanları hariç). 2010 için, daha önce ADV-11 olan RSV-2 vardı.

Ödeme

KBK

Neden geleneksel bir PFR'nin BCC'si ve 300 tr'yi aşmak için. 2017 ile maç? 2017'den beri bir BCC için ödeme yapıyoruz - bunlar aynı (Maliye Bakanlığı'nın 04/07/2017 tarih ve 02-05-10 / 21007 sayılı yazısı).

KBC'ler tam burada.

22 Şubat 2018'de, sigorta primlerinin %1'ini aşan ödemeler için yeni bir BCC getirildi - 182 1 02 02140 06 1210 160 (27 Aralık 2017 tarihli 255n sayılı sipariş). Ancak daha sonra iptal edildi (28 Şubat 2018 tarihli ve 35n sayılı sipariş). Ek bir yüzde için, BCF değişmez.

| Ödeme şekli | 2017'ye kadar (herhangi bir yıl için - 2016, 2015 vb.) | 2017'den sonra (herhangi bir yıl için - 2017, 2018, 2019 vb.) |

|---|---|---|

| Bireysel girişimcilerin kendileri için emeklilik sigortası için sigorta primleri, Rusya Federasyonu Emekli Sandığı'nda sabit bir miktarda (asgari ücrete göre) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Rusya Federasyonu Emekli Sandığı'nda bireysel girişimcilerin emeklilik sigortası için 300.000 ruble'yi aşan gelirlerden sigorta katkıları. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Bireysel girişimcilerin sağlık sigortası için FFOMS'ta kendileri için sabit bir miktarda (asgari ücrete dayalı) sigorta primleri | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Ödemeleri ne kadar süre tutmak? Katkıların hesaplanması ve raporlanması için belgenin en son kullanıldığı yılın bitiminden itibaren 6 yıl içinde (24 Temmuz 2009 tarihli 212-FZ sayılı Federal Yasanın 28. Maddesinin 2. Kısmının 6. Maddesi) veya 5 yıl (madde) 459 25 Ağustos 2010 Rusya Kültür Bakanlığı Nişanı .2010 N 558)

yollar

Dört yol vardır:

Video

Sizi IP sigorta primi ile ilgili kısa videomu izlemeye davet ediyorum.

Ödememe hakkı

Bu hak sadece yıl için sıfır gelirle var, bu yüzden neredeyse hiçbir anlamı yok.

2017 yılından itibaren prim ödememe hakkı saklı tutulmuştur. Ancak, diğer yasalarla düzenlenir.

2013'ten bu yana, aşağıdaki dönemler için sabit katkı payı ödeyemezsiniz:

Ancak, yukarıdaki sürelerde herhangi bir ticari faaliyette bulunulmamışsa (212-FZ Kanunun 14 üncü maddesinin 6-7. bölümleri), belirtilen sürelerde faaliyet olmadığını teyit eden belgelerin sunulması gerekmektedir. Şunlar. yukarıdaki koşulların tümü olmalı ve ayrıca gelir sıfır olmalıdır. Bu durumda, IP'yi kapatmak daha kolaydır.

Eğer istihdam edilirsem?

İşveren, bir iş veya medeni hukuk sözleşmesi kapsamında sizin için katkı payı ödese bile, FIU'ya bireysel girişimci katkıları ödemekle yükümlüsünüz. Bu konu yasama açısından tartışmalı değildir ve mahkemede itiraz etme şansı sıfırdır. Bkz. Rusya Maliye Bakanlığı'nın 19 Şubat 2019 tarih ve 03-15-05/10358 sayılı mektubu.

İstihdam ediliyorsanız, FSS IP'sine gönüllü katkı payı ödemeniz mantıklı değildir.

Katkıların belirli bir bölümünün bütçeye girmesi gerektiğini anlamak önemlidir. Girişimci üzerinde ne tür bir vergilendirme olduğu, kâr tutarı veya raporlama döneminde bir faaliyet olup olmadığı hiç önemli değil. Aynı zamanda, Emekli Sandığı'na ne kadar ödendiğini ve hangi durumlarda UTII ve STS'deki girişimcilerin Emekli Sandığı'na% 1 ödemesi gerektiğini bilmeniz gerekir.

UTII ve USN'deki bireysel girişimciler için Emeklilik Fonuna Katkılar

Her girişimci “kendisi için” Devlete Emekli Sandığı ve sağlık sigortasına sabit tutarlar öderken, 1 Nisan'a kadar geliri 300.000 rubleye ulaşan her girişimci ayrıca fazla miktarın% 1'ini ödemek zorundadır:

FFOMS, sabit bir sayıya sahip katkı payları öder. Yıllık gelir 300.000 rubleyi aşarsa, hesaplamak ve ödemek gerekli değildir. Aşağıdaki formülü kullanmanız yeterlidir:

Girişimci bir yıldan az çalıştıysa, yine de vergi ödemek zorunda kalacak, ancak hesaplama aşağıdaki formüle göre yapılacaktır:

267 1C video derslerini ücretsiz alın:

Bireysel bir girişimcinin çalışanları olduğunda, gelirlerinin bir kısmını onlar için aktarmaları gerekir. Ayrıca, her girişimcinin tarifelerin farklı olduğunu anlaması gerekir. Bu nedenle, hesaplamadan önce vergi mevzuatında bunlara aşina olmanız gerekir.

Fonlardaki tutarı doğru bir şekilde hesaplamak için açıkça bilmeniz gerekir:

- Basitleştirilmiş vergi sistemini kullandığında, tüm vergiler tam olarak hesaba katılmalıdır. Bölüm 2.1 satır 113'teki beyanda bulunabilirler.

- UTII kullanılıyorsa, tüm yıl için belirtilen gelir dikkate alınır. Bunu bölüm 2 satır 100'de bulabilirsiniz. Ancak toplam tutarın raporlama döneminin 4 çeyreği için alındığını bilmek önemlidir.

- Patent çalışması sırasında girişimci, bu patentin geçerliliği sırasında kazanmayı planladığı miktarı belirtir.

- Bireysel bir girişimci birkaç vergi türünü birleştirirse, toplam gelir miktarını sunması gerekir.

Hesaplama örneği, yılın geliri 300.000 rubleyi aşarsa.

Hesaplamaların nasıl yapıldığını anlamak için iyi bir örnek düşünmelisiniz:

Diyelim ki bireysel girişimci olarak kabul edilen Ivanov I.I., işini 03/06/2016 tarihinde açtı. Yıllık gelirinin toplam tutarı 700.000 rubleye ulaştı.

- 6 204*0,26*(12-3)+6 204*0,26*(31-6)/31=15 818.2 ov., burada 6 204 ov. - Asgari ücret 2016, 12-3 - Mart yılın üçüncü ayıdır;

- Alınan miktara 300.000 ruble üzerindeki kârın %1'ini ekliyoruz, bu da şu anlama geliyor: 15.818.2 + 4.000 = 19.818.2 ruble.

- 6 204*0.051*(12-3)+6 204*0.051*(31-6)/31=3 102.8 ov.

- Toplamda, devlet IP Ivanov I.I.'den alacak. 22.921 RUB

IP için katkı paylarının ne zaman ve nerede ödeneceği

Vergiler artık FIU'da ödenmediğinden INFS'de ödeme yapılması gerekiyor

Bu tür katkıların ödenmesi için belirli bir prosedür vardır. Yani:

- 31.03.2018 tarihine kadar Emekli Sandığına ve sağlık sigortasına yatırılması gerekmektedir. Tutarları kısımlar halinde ödeyebilirsiniz: aylık, üç aylık veya bir kerelik tek bir tutarda. En önemli şey, bir ödeme makbuzunu elinizde tutmaktır, böylece anlaşılmaz herhangi bir durumda girişimci her zaman ödeme gerçeğini kanıtlayabilir.

- 01.04'ten önce devlete yüzde bir ek ödenir:

- Fon hesaplarına ödeme yaparken ve yüzde bir ödeme yaparken ayrı ödeme yapmanız yani elinizde üç farklı makbuz olması gerekir.

Girişimci katkı paylarını ödemez veya zamanında ödemezse, devlet kesinlikle ona para cezası veya yaptırım uygulayacaktır. Devlet kesinlikle gerekli miktarı elde edecek ve girişimci çok para kaybedebilir. Bu nedenle aidatlarınızı zamanında ödemeniz gerekmektedir.

Bu tutarları devlete ödeyemeyeceğiniz durumlar vardır:

- Rus ordusunda hizmet;

- Engelli ebeveynler için bakım;

- Bir buçuk yıla kadar bir çocuğa bakmak için hastalık izni;

- Çaresiz, engelli veya 80 yaşından büyük yaşlılara bakmak.

Bunlar, katkı paylarının ödenmemesine izin verilen ancak aynı zamanda bir kişinin ödeme yapmama nedenini belgelemek zorunda olduğu durumlardan sadece birkaçıdır.

Avans ödemesinin limit aşımının %1 oranında düşürülmesi mümkündür. Ancak bu ancak vergi döneminde ek katkı yapılarak yapılabilir.

Hesaplamalar yapmadan önce, yasanın güncellemelerine aşina olmanız gerekir. Katsayılar neredeyse her yıl değiştiğinden, bu da bilgilerin güncelliğini yitirmiş olabileceği anlamına gelir.

Bu nedenle, her bireysel girişimci, Emekli Sandığına ve sağlık sigortasına katkıda bulunmakla yükümlüdür. Boyutları, asgari ücretin değerine göre belirlenir. Bu nedenle, hesaplama yapmadan önce, bu alandaki mevzuat güncellemelerine aşina olmanız gerekir.

Sadece 300.000 ruble üzerindeki tutarlar için ek faiz ödenir. Tüm tutarları zamanında ödediğinizden emin olun, aksi takdirde devlet, kesinlikle ödemesi gereken girişimciye önemli bir para cezası uygulayacaktır.

Bu hesaplayıcı ile 2020 yılı şartlarına uygun zorunlu emeklilik ve sağlık sigortası için vergi katkı paylarını hızlı bir şekilde hesaplayabilirsiniz. BukhSoft programı, güncel ayrıntılarla katkılar için doğru ödemeyi oluşturmanıza yardımcı olacaktır.

IP katkılarını hesaplayın ve ödeme yapın

2020'de IP sigorta primleri

- OPS'deki bireysel girişimciler için sabit bir sigorta primi tutarını belirleme prosedürü. Daha önce, yılın başında asgari ücrete bağlı olarak hesaplandığını hatırlayın. Şimdi sabit katkı tutarı Vergi Kanunu'nda yer almaktadır. 2020 için 32.448 ruble. 2019 - 29.354 ruble için.

- IP geliri yılda 300.000 rubleyi geçebilir. Bu tür bir gelirden elde edilen maksimum sabit IP katkı miktarı, 2020 için 259.584 ruble'yi geçmemelidir. 2019 - 234.832 ruble için.

- 300.000 rubleyi aşan IP gelirinden OPS'ye katkı payı ödemek için son gün, raporlamayı takip eden yılın 1 Temmuz'udur.

- 300.000 rublenin üzerindeki yıllık gelirden OPS vergisine ek bir katkı da asgari ücretten “bağsızdır”. Sabit bir miktardaki katkı tutarı Vergi Kanunu'nda belirtilmiştir ve 2020 için 8426 ruble tutarındadır. 2019 - 6884 ruble için.

2020'de PFR'ye katkı payı ödeme prosedürü

- 31 Aralık 2020'den geç olmamak üzere, OPS'ye yapılan katkıların sabit bir kısmı Federal Vergi Servisi'ne ödenir. Mali ve ekonomik faaliyetlerin varlığına veya yokluğuna, vergi rejimine ve elde edilen gelir miktarına bakılmaksızın tüm girişimciler için ödeme yapılması zorunludur. 2020 için zorunlu emeklilik sigortası primlerinin sabit kısmının miktarı 32.448 ruble;

- 31 Aralık 2020'ye kadar Federal Vergi Servisi'ne zorunlu sağlık sigortası için 8426 ruble tutarında sabit bir ödeme ödüyorlar.

- En geç 1 Temmuz 2021'e kadar, 300.000 ruble'nin üzerindeki yıllık gelirden OPS için Federal Vergi Servisi'ne ek bir ödeme yaparlar. Bu, 300.000 ruble'den fazla gelirin% 1'idir. Bu durumda, tüm ödemelerin tutarı 259.584 ruble'den fazla olamaz.

FSS'de zorunlu sosyal sigortaya gönüllü katkı da vardır. 2020'de büyüklüğü 4221,24 ruble. Son ödeme tarihi en geç 31 Aralık 2020.

2020'de kendiniz için IP sigorta primlerini hesaplama örneği

Bireysel bir girişimcinin (1970 doğumlu) 2020 için geliri 2.400.000 ruble.

2020 emeklilik sigortası için bireysel girişimci katkı paylarının sabit kısmı 32.448 ruble olarak belirlenmiştir. Bu tutarın girişimci tarafından 31 Aralık 2020 tarihine kadar ödenmesi gerekmektedir.

Bireysel girişimcilerin emeklilik sigortası katkı paylarının bireysel kısmı şöyle olacaktır: (2.400.000 ruble - 300.000 ruble) x %1 = 21.000 ruble. Tüccar bu tutarı en geç 1 Temmuz 2021'e kadar FIU'ya aktarmalıdır.

Emeklilik sigortası için toplam sigorta primi tutarı: 32.448 ruble. + 21 000 ovmak. = 53.448 ruble.

Zorunlu sağlık sigortası için, gelir miktarına bakılmaksızın, bireysel girişimci 8426 ruble tutarında sabit bir ödeme öder. 31 Aralık 2020'ye kadar.

2020 için sabit IP katkı miktarı

|

Katkı |

2019 için BCC |

1 ay boyunca ovun. |

Bir yıl boyunca ovun. |

| PFR (sigorta kısmı) |

182 1 02 02140 06 1110 160 |

||

| FFOMS |

182 1 02 02103 08 1013 160 |

||

- );

- ).

Yani, girişimci 12 Şubat 2020'de kayıtlıysa, 2020 için sigorta primi tutarı:

- PFR'de 28.681.71 ruble olacak. (32.448 ruble: 12 x 10 ay + 32.448 ruble: 12: 28 gün x 17 gün);

- FFOMS'da - 7447.98 ruble. (8426 ruble: 12 x 10 ay + 8426 ruble: 12: 28 gün x 17 gün).

Fatura dönemi için IP geliri, 40.874 ruble tutarındaki sabit ödemelere ek olarak 300 bin ruble'yi aşarsa. (OPS ve MHI), sigorta primlerinin tahmini kısmını, fazla tutarın *% 1'ini transfer etmelidir.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Emekli sandığına sabit sigorta primi tutarının sekiz katını aşamaz. Yani, 2020 için PFR'ye maksimum katkı miktarı 259.854 ruble. (32.448 ruble x 8)

Ödeme koşulu

- 2017, 2018, 2019, 2020 ve sonraki dönemler için gelirden katkı payı için 182 1 02 02140 06 1110 160;

gelir hesaplama

| Vergi rejimi | Gelir | nereden alıyoruz |

| STS (%6 veya %15)* | ||

| patent sistemi | ||

| UTII | ||

| ESHN | Gelir ve gider defterinin 4. sütununun sonucu |

2019'da IP sigorta primleri

- Bireysel bir girişimcinin Emekli Sandığı'na sabit bir sigorta katkısı miktarını belirlemek için yeni bir prosedür (girişimcinin "kendisi için" katkısı). Daha önce, yılın başında asgari ücrete bağlı olarak hesaplandığını hatırlayın. Şimdi FIU'ya yapılan sabit katkının boyutu Vergi Kanununda yer almaktadır. Bu: 2019 için - 29.354 ruble, 2020 için - 32.448 ruble.

- IP geliri 300.000 rubleyi geçebilir. bir yıl içinde. Bu tür bir gelirden elde edilen maksimum sabit IP katkısı miktarı şunları aşmamalıdır: 2019 - 234.832 ruble ve 2020 - 259.584 ruble.

- 300.000 rubleyi aşan bireysel girişimci gelirinden FIU'ya katkı ödemesi için son gün. raporlama yılını takip eden yılın "1 Nisan"ından "1 Temmuz"a taşındı.

- FFOMS'a IP katkıları da asgari ücretten “bağsızdır”. Zorunlu sağlık sigortası için sabit bir miktarda katkı payı şimdi Vergi Kanununda belirtilmiştir ve: 2019 - 6884 ruble, 2020 - 8426 ruble.

* Sanat. 27 Kasım 2017 tarihli ve 335-FZ sayılı Federal Kanunun 2'si.

2019'da PFR'ye katkı payı ödeme prosedürü

- 31 Aralık 2019 tarihine kadar FFOMS'a 6884 ruble tutarında sabit bir ödeme yapılır. 300 bin ruble üzerindeki gelirlerden FFOMS'a katkılar. saymayın ve ödemeyin;

- 31 Aralık 2019 tarihine kadar katkı paylarının sabit bir kısmı PFR'ye ödenir. Mali ve ekonomik faaliyetlerin varlığına veya yokluğuna, vergi rejimine ve elde edilen gelir miktarına bakılmaksızın tüm girişimciler için ödeme yapılması zorunludur. 2019 için Emekli Sandığı'na yapılan katkıların sabit kısmının miktarı 29.354 ruble;

- 1 Temmuz 2020'ye kadar, sigorta primlerinin tahmini kısmını Rusya Federasyonu Emekli Sandığı'na öderler (yılda 300 bin ruble üzerindeki gelirin% 1'i).

Kendiniz için IP sigorta primlerini hesaplama örneği 2019

Bireysel bir girişimcinin (1970 doğumlu) 2019 için geliri 2.400.000 ruble.

2019 emeklilik sigortası için bireysel girişimci katkı paylarının sabit kısmı 29.354 ruble olarak belirlendi. Bu tutar, girişimci tarafından 31 Aralık 2019 tarihine kadar ödenmelidir.

Bireysel girişimcilerin emeklilik sigortası katkı paylarının bireysel kısmı şöyle olacaktır: (2.400.000 ruble - 300.000 ruble) x %1 = 21.000 ruble. Tüccar bu tutarı en geç 1 Temmuz 2020'ye kadar FIU'ya transfer etmelidir.

Emeklilik sigortası için toplam sigorta primi tutarı: 29.354 ruble. + 21 000 ovmak. = 50 354 ruble.

Zorunlu sağlık sigortası için, gelir miktarına bakılmaksızın, bireysel bir girişimci FFOMS'a 6884 ruble tutarında sabit bir ödeme öder. 31 Aralık 2019 tarihine kadar.

2019 için sabit IP katkı miktarı

|

Katkı |

2019 için BCC |

1 ay için |

Bir yıl içinde |

| PFR (sigorta kısmı) |

182 1 02 02140 06 1110 160 |

||

| FFOMS |

182 1 02 02103 08 1013 160 |

||

*Aylık ödemelerde kalan kopekler yılın son ayında ödenir.

Eksik bir raporlama dönemi için katkıların hesaplanması

Bireysel girişimci eksik bir raporlama dönemi için çalıştıysa, sigorta primi tutarı hesaplanır:

- tam olarak çalışılan aylar için katkı miktarı olarak ( Yıl için PFR ve FFOMS'a sabit katkı miktarı: 12 x Ay sayısı );

- tam olarak çalışılmayan bir ay için katkı miktarı olarak ( Yıl için PFR ve FFOMS'a sabit katkı miktarı: 12: bir aydaki takvim günü sayısı x kayıt tarihinden (dahil) ay sonuna kadar olan gün sayısı ).

Yani, girişimci 12 Şubat 2019'da kayıtlıysa, 2019 için sigorta primi tutarı:

- PFR'de 25.946.84 ruble olacak. (29.354 ruble: 12 x 10 ay + 29.354 ruble: 12: 28 gün x 17 gün);

- FFOMS'da - 6084.97 ruble. (6884 ruble: 12 x 10 ay + 6884 ruble: 12: 28 gün x 17 gün).

Sabit ödemelerin ödenmesi için son tarih- Katkıların ödendiği yılın 31 Aralık'ından önce, ancak yılın son günlerinde bankaların ödemeleri transfer etmek için zamanları olmaması nedeniyle 27 Aralık'tan önce ödeme yapmak daha iyidir.

300 bin ruble üzerindeki gelirler için katkıların hesaplanması

Fatura dönemi için IP geliri, 36.238 ruble tutarındaki sabit ödemelere ek olarak 300 bin rubleyi aşarsa. (PFR + FFOMS), sigorta primlerinin tahmini kısmını, fazla tutarın *% 1'i olan Emekli Sandığı'na devretmelidir.

* Madde 1, Sanat. Değiştirildiği gibi Rusya Federasyonu Vergi Kanunu'nun 430. 3 Temmuz 2016 tarihli 243-FZ sayılı Federal Kanun.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Emekli sandığına sabit sigorta primi tutarının sekiz katını aşamaz. Yani, 2019 için PFR'ye maksimum katkı miktarı 234.832 ruble. (29.354 ruble x 8)

Ödeme koşulu: 300 bin ruble üzerindeki gelir tutarının% 1'i tutarında sigorta primi. fatura dönemini takip eden yılın 1 Temmuz tarihine kadar bütçeye aktarılmalıdır.

300.000 rubleyi aşan gelirden katkı payı ödemek için CBC:

- 2017, 2018, 2019 ve sonraki dönemler için gelirden katkı payı için 182 1 02 02140 06 1110 160;

- 182 1 02 02140 06 1200 160 2016 ve önceki dönemler için gelir katkısı için.

gelir hesaplama

| Vergi rejimi | Gelir | nereden alıyoruz |

| OSNO (işletme geliri) | Kişisel gelir vergisine tabi gelir, profesyonel vergi indirimlerinin miktarı kadar azaltılır. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 227'si ve Rusya Federal Vergi Dairesi'nin 10 Şubat 2017 tarih ve BS-4-11 sayılı yazısı / [e-posta korumalı]» | Beyan 3-NDFL; madde 3.1. ve madde 3.2. B Sayfası |

| STS (%6 veya %15)* | Tek Vergiye Tabi Gelir. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 346.15'i | Gelir ve gider defterinin 4. sütununun sonucu |

| patent sistemi | Potansiyel gelir. Sanat uyarınca hesaplanır. Rus Vergi Kanunu'nun 346.47 ve 346.51'i | Bir patentin maliyetinin hesaplandığı gelir |

| UTII | Zımni gelir. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 346.29'u | Bölüm 2, sayfa 100 UTII ile ilgili Deklarasyon. Birkaç Bölüm 2 varsa, 100. satırdaki tüm tutarlar toplanır |

| ESHN | UAT'ye tabi gelir. Sanatın 1. paragrafına göre hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 346.5'i | Gelir ve gider defterinin 4. sütununun sonucu |

* %15'lik basitleştirilmiş vergi sistemini (gelir eksi gider) uygulayan girişimciler için sigorta primi hesaplanırken giderler dikkate alınmaz.

Bireysel bir girişimci birden fazla vergi rejimi uyguluyorsa, faaliyetlerden elde edilen vergiye tabi gelir toplanır.

2018 yılında IP sigorta primleri

- Bireysel bir girişimcinin bir emeklilik fonuna sabit bir sigorta katkısı miktarını belirleme prosedürü (bir girişimcinin "kendisi için" katkısı) güncellendi. Daha önce, sabit katkı payı tutarı, yıl başındaki asgari ücrete bağlı olarak hesaplanıyordu. Şimdi, PFR'ye sabit katkının boyutu, Rusya Federasyonu Vergi Kanunu'nda sabitlenmiştir ve: 2018 - 26.545 ruble, 2019 - 29.354 ruble, 2020 - 32.448 ruble.

- IP geliri 300.000 rubleyi geçebilir. bir yıl içinde. Bu tür bir gelirden elde edilen maksimum sabit IP katkı miktarı 2018 için 212.360 ruble, 2019 için 234.832 ruble ve 2020 için 259.584 ruble'yi geçmemelidir.

- 300.000 rubleyi aşan bireysel girişimci gelirinden FIU'ya katkı ödemesi için son gün. raporlama yılını takip eden yılın "1 Nisan"ından "1 Temmuz"a taşındı.

- FFOMS'a IP katkıları da asgari ücretten “bağsızdır”. Zorunlu sağlık sigortası için sabit bir miktarda katkı miktarı şimdi Rusya Federasyonu Vergi Kanunu'nda belirtilmiştir ve: 2018 - 5840 ruble, 2019 - 6884 ruble, 2020 - 8426 ruble.

*27 Kasım 2017 tarihli Federal Yasanın 2. Maddesi N 335-FZ.

2018'de PFR'ye katkı payı ödeme prosedürü

- 31 Aralık 2018 tarihine kadar FFOMS'a 5840 ruble tutarında sabit bir ödeme yapılır. 300 bin ruble üzerindeki gelirlerden FFOMS'a katkılar. hesaplanmamış ve ödenmemiş;

- 31 Aralık 2018 tarihine kadar, katkı paylarının sabit bir kısmı PFR'ye ödenir. Mali ve ekonomik faaliyetlerin varlığına veya yokluğuna, vergi rejimine ve elde edilen gelir miktarına bakılmaksızın tüm girişimciler için ödeme yapılması zorunludur. 2018 için emeklilik fonuna yapılan katkıların sabit kısmının miktarı 26.545 ruble;

- 1 Temmuz 2019'dan geç olmamak üzere, sigorta primlerinin tahmini kısmı Rusya Federasyonu Emekli Sandığı'na ödenir (yılda 300 bin ruble üzerindeki gelirin% 1'i).

Bireysel bir girişimcinin sigorta primlerini kendisi için hesaplama örneği 2018

Bireysel bir girişimcinin (1970 doğumlu) 2018 için geliri 2.400.000 ruble.

2018 emeklilik sigortası için bireysel girişimci katkı paylarının sabit kısmı 26.545 ruble olarak belirlendi. Bu tutar, girişimci tarafından 31 Aralık 2018 tarihine kadar ödenmelidir.

Bireysel girişimcilerin emeklilik sigortası katkı paylarının bireysel kısmı şöyle olacaktır: (2.400.000 ruble - 300.000 ruble) x %1 = 21.000 ruble. Tüccar bu tutarı en geç 1 Temmuz 2019'a kadar FIU'ya transfer etmelidir.

Emeklilik sigortası için toplam sigorta primi tutarı: 26.545 ruble. + 21 000 ovmak. = 44.400 ruble.

Zorunlu sağlık sigortası için, gelir miktarına bakılmaksızın, bireysel bir girişimci FFOMS'ta 5840 ruble tutarında sabit bir ödeme öder. 31 Aralık 2018 tarihine kadar.

*2018 yılı sigorta primlerinin hesaplanmasında raporlama yılının 1 Ocak tarihi itibarıyla belirlenen asgari ücret (SMIC) kullanılmamaktadır.

2018 için sabit IP katkı miktarı

|

Katkı |

2018 için BCC |

1 ay için |

Bir yıl içinde |

| PFR (sigorta kısmı) |

182 1 02 02140 06 1110 160 |

||

| FFOMS |

182 1 02 02103 08 1013 160 |

||

*Aylık ödemelerde kalan kopekler yılın son ayında ödenir.

Eksik bir raporlama dönemi için katkıların hesaplanması

Bireysel girişimci eksik bir raporlama dönemi için çalıştıysa, sigorta primi tutarı şu şekilde hesaplanır:

- tam olarak çalışılan aylar için katkı miktarı (Yıl için PFR ve FFOMS'a sabit katkı miktarı: 12 x Ay sayısı);

- tam olarak hesaplanmayan bir ay için katkı miktarı (Yıl için PFR ve FFOMS'a sabit katkı miktarı: 12: bir aydaki takvim günü sayısı x kayıt tarihinden (dahil) sonuna kadar geçen gün sayısı ay).

Şunlar. girişimci 12 Şubat 2018'de kayıtlıysa, 2018 için sigorta primi tutarı:

- PFR'de 23.463.88 ruble olacak. (26545: 12 x 10 ay + 26545: 12: 28 gün x 17 gün);

- FFOMS'da - 5162.15 ruble. (5840: 12 x 10 ay + 5840: 12: 28 gün x 17 gün).

Sabit ödemelerin ödenmesi için son tarih

300 bin ruble üzerindeki gelirler için katkıların hesaplanması

Fatura dönemi için IP geliri, 32.385 ruble tutarındaki sabit ödemelere ek olarak 300 bin ruble'yi aşarsa. (PFR + FFOMS), sigorta primlerinin tahmini kısmını, fazla miktarın *% 1'i olan Rusya Federasyonu Emekli Sandığı'na devretmelidir.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Emekli sandığına sabit sigorta primi tutarının sekiz katını aşamaz. Şunlar. 2018 için, PFR'ye maksimum katkı miktarı 212.360 ruble. (26.545 x 8)

Ödeme koşulu: 300 bin ruble üzerindeki gelir tutarının% 1'i tutarında sigorta primi. fatura dönemini takip eden yılın 1 Temmuz tarihine kadar bütçeye aktarılmalıdır.

300.000 rubleyi aşan gelirden katkı payı ödemek için CBC:

- 182 1 02 02140 06 1110 160 2017-2018 gelir katkısı için ve sonraki dönemler

- 182 1 02 02140 06 1200 160 2016 ve önceki dönemler için gelir katkısı için.

gelir hesaplama

| Vergi rejimi | Gelir | nereden alıyoruz |

| OSNO (işletme geliri) | Kişisel gelir vergisine tabi gelir, profesyonel vergi indirimlerinin miktarı kadar azaltılır. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 227'si ve Rusya Federal Vergi Dairesi'nin 10 Şubat 2017 tarih ve BS-4-11 sayılı yazısı / [e-posta korumalı]» | Beyan 3-NDFL; madde 3.1. ve madde 3.2. B Sayfası |

| STS (%6 veya %15)* | Tek Vergiye Tabi Gelir. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 346.15'i | Gelir ve gider defterinin 4. sütununun sonucu |

| patent sistemi | Potansiyel gelir. Sanat uyarınca hesaplanır. Rus Vergi Kanunu'nun 346.47 ve 346.51'i | Bir patentin maliyetinin hesaplandığı gelir |

| UTII | Zımni gelir. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 346.29'u | Bölüm 2, sayfa 100 UTII ile ilgili Deklarasyon. Birkaç Bölüm 2 varsa, 100. satırdaki tüm tutarlar toplanır |

| ESHN | UAT'ye tabi gelir. Sanatın 1. paragrafına göre hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 346.5'i | Gelir ve gider defterinin 4. sütununun sonucu |

* %15'lik basitleştirilmiş vergi sistemini (gelir eksi gider) uygulayan girişimciler için sigorta primi hesaplanırken giderler dikkate alınmaz.

Bireysel bir girişimci birden fazla vergi rejimi uyguluyorsa, faaliyetlerden elde edilen vergiye tabi gelir toplanır.

2017'de PFR ve FFOMS'da

2017'den bu yana, sabit katkı paylarının ödenmesinin zamanında ve eksiksizliğini kontrol etmeye başlayanlar PFR çalışanları değil, vergi makamlarıydı. Bu bağlamda, bu tür katkılarla ilgili tüm kurallar, 24 Temmuz 2009 tarihli ve 212-FZ sayılı Federal Sigorta Katkıları Yasası'ndan Rusya Federasyonu Vergi Kanunu'nun yeni 34. Bölümüne aktarılmıştır.

Aynı zamanda, katkıda bulunanların çoğu için çok az şey değişti. Tarifeler (oranlar) ve sabit katkı paylarının ödeme süresi ve ödemelerin bileşimi aynı kalacaktır. Vergi dairesine sabit katkı paylarına ilişkin hesaplamaların sunulmasına gerek yoktur. "Yaralanmalar" için katkıların yanı sıra, daha önce olduğu gibi, geçici sakatlık durumunda ve annelikle bağlantılı katkılar, IP kendisi için ödeme yapmaz.

2017'den bu yana sigorta primlerinde hangi değişiklikler bireysel girişimcileri etkiledi?

- 01/01/2017 tarihinden itibaren, bu ödemelerin yöneticisi değişeceğinden, bu sabit katkı payları yeni CCC'ye göre ödenir.

Not: 2017'de hangi CSC'ler çalışıyor, 2017 için CSC Rehberine bakın. - Emeklilik fonu çalışanlarının, IFTS'ye gelir hakkında bilgi vermemesi durumunda, girişimciye maksimum miktarda katkı tahakkuk ettirebileceği kuralı * iptal edildi.

Daha önce 22.261,38 ruble yerine 2015 yılı geliri hakkında vergi dairesine bilgi sunmayan bireysel girişimciler için hatırlayın. 2015 için, PFR çalışanları 148.886,40 ruble tutarındaki sabit katkı payını ödemeyi “isteyebilir”. Bugün, 2016 (ve sonraki dönemler) için gelir beyanlarının olmaması durumunda, tahakkuklarına ilişkin kural 1 Ocak 2017'den itibaren iptal edildiğinden, maksimum IP katkı payları alınmayacaktır.

2017'de PFR'ye katkıları hesaplama prosedürü

- raporlama yılını takip eden yılın 1 Nisan'ından önce, sigorta primlerinin tahmini kısmı Rusya Federasyonu Emekli Sandığı'na ödenir (yılda 300 bin ruble üzerindeki gelirin% 1'i);

2017 yılında FFOMS'da sadece sabit ödemeler yapılır. 300 bin ruble üzerindeki gelirlerden FFOMS'a katkılar. hesaplanmaz veya ödenmez. FFOMS sabit katkı payları (yıl başı asgari ücret x Sigorta prim oranı (%5,1) x 12) formülüne göre hesaplanır.

2017 yılının tamamı için sigorta primlerini hesaplamak için, raporlama yılının 1 Ocak'ında belirlenen asgari ücrete ihtiyacınız var - 7500 ruble.

Bireysel bir girişimcinin sigorta primlerinin kendisi için hesaplanmasına bir örnek 2017

Bireysel bir girişimcinin (1970 doğumlu) 2017 için geliri 2.400.000 ruble.

Bireysel girişimcilerin emeklilik sigortası katkı paylarının sabit kısmı 23.400,00 ruble'dir.

Bireysel girişimcilerin emeklilik sigortası katkı paylarının bireysel kısmı şöyle olacaktır: (2.400.000 ruble - 300.000 ruble) x %1 = 21.000 ruble.

Emeklilik sigortası için toplam sigorta primi tutarı: 23.400 ruble. + 21 000 ovmak. = 44.400 ruble.

Zorunlu sağlık sigortası için, gelir miktarına bakılmaksızın, bireysel girişimci 4.590 ruble sabit ödeme öder.

2017 için sabit katkılar

* Hesaplamalar 2017 - 7500 ruble için asgari ücret üzerinden yapılmıştır.

| Katkı | Oran | 2017 için BCC | 1 ay için | Bir yıl içinde |

|---|---|---|---|---|

| PFR (sigorta kısmı) | 26% | 182 1 02 02140 06 1110 160 | 1950,00 | 23400,00 |

| FFOMS | 5,1% | 182 1 02 02103 08 1013 160 | 382,50 | 4590,00 |

| Toplam: | 2332,50 | 27990,00 | ||

Eksik bir raporlama dönemi için katkıların hesaplanması

Şunlar. girişimci 10 Şubat 2017'de kayıtlıysa, 2017 için sigorta primi tutarı:

- FIU'da 20823.21 ruble olacak. (7500 x %26 x 10 ay + (7500: 28 x 19) x %26);

- FFOMS'da - 4084.55 ruble. (7500 x %5,1 x 10 ay + (7500: 28 x 19) x %5,1).

Sabit ödemelerin ödenmesi için son tarih- primlerin ödendiği yılın 31 Aralık tarihine kadar, ancak yılın son günlerinde bankaların ödemeleri transfer etmek için zamanları olmayabileceğinden, 27 Aralık'tan önce ödeme yapmak daha iyidir.

300 bin ruble üzerindeki gelirler için katkıların hesaplanması

Fatura dönemi için IP geliri, 27.990,00 ruble tutarındaki sabit ödemelere ek olarak 300 bin ruble'yi aşarsa. (PFR + FFOMS), sigorta primlerinin tahmini kısmını, fazla miktarın *% 1'i olan Rusya Federasyonu Emekli Sandığı'na devretmelidir.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Yıl başındaki sekiz kat asgari ücret ile 12 kat artırılan PFR tarifesinin çarpımını aşamazlar. Şunlar. 2017 için, PFR'ye maksimum katkı miktarı 187.200 ruble. (7500 x 8 x %26 x 12)

Önemli! %15'lik basitleştirilmiş vergi sistemini (gelir eksi giderler) uygulayan girişimciler için sigorta primi hesaplanırken giderler dikkate alınmaz.

gelir hesaplama

| Vergi rejimi | Gelir | nereden alıyoruz |

|---|---|---|

| OSNO (işletme geliri) | Kişisel gelir vergisine tabi gelir, profesyonel vergi indirimlerinin miktarı kadar azaltılır. Sanat uyarınca hesaplanır. Rusya Federasyonu Vergi Kanunu'nun 227'si ve Rusya Federal Vergi Dairesi'nin 10 Şubat 2017 tarih ve BS-4-11 sayılı yazısı / [e-posta korumalı]». | Beyan 3-NDFL; madde 3.1. ve madde 3.2. B Sayfası |

| Gelir ve gider defterinin 4. sütununun sonucu | ||

| patent sistemi | Bir patentin maliyetinin hesaplandığı gelir | |

| UTII | ||

| ESHN | Gelir ve gider defterinin 4. sütununun sonucu |

Bireysel bir girişimci birden fazla vergi rejimi uyguluyorsa, faaliyetlerden elde edilen vergiye tabi gelir toplanır.

Ödeme koşulu:

Girişimciler dikkat! 2017'den bu yana, 300 bin rubleyi aşan gelirden katkı payı ödemek. aşağıdaki CBC'ler kullanılır:

- 182 1 02 02140 06 1110 160 2017 ve sonrası gelir katkıları için;

- 182 1 02 02140 06 1200 160 2016 ve önceki dönemler için gelir katkıları için.

Bireysel girişimcilerin 2016 yılında PFR ve FFOMS'a sigorta katkıları

Bireysel girişimcilerin sigorta primleri

2016'da PFR ve FFOMS'da

2016 yılından bu yana, sigorta primlerinin sabit kısmının PFR ve FFOMS'a olan boyutu değişti.

2016 yılında PFR'ye katkıları hesaplama prosedürü:

- Raporlama yılının 31 Aralık tarihine kadar, katkı paylarının sabit bir kısmı ödenir. Mali ve ekonomik faaliyetlerin varlığına veya yokluğuna, vergi rejimine ve elde edilen gelir miktarına bakılmaksızın tüm girişimciler için ödeme yapılması zorunludur. KİH'ye sabit katkı payları aşağıdaki formüle göre hesaplanır (yıl başı asgari ücret x Sigorta prim oranı (%26) x 12);

2016 yılında FFOMS'ta sadece sabit ödemeler yapılır. 300 bin ruble üzerindeki gelirlerden FFOMS'a katkılar hesaplanmaz ve ödenmez. FFOMS sabit katkı payları (yıl başı asgari ücret x Sigorta prim oranı (%5,1) x 12) formülüne göre hesaplanır.

2016 yılının başında asgari ücret 6204 ruble idi. (14 Aralık 2015 tarih ve 376-FZ sayılı Federal Yasa ile onaylanmıştır). Ve 2016 yılının tamamı için sigorta primlerinin hesaplanması, raporlama yılının 1 Ocak'ında belirlenen bir asgari ücret gerektirdiğinden (madde 1, fıkra 1.1, 24 Temmuz 2009 N 212-FZ Federal Yasasının 14. maddesi). Asgari ücrette 1 Temmuz'dan 7.500 rubleye yapılan bu artış, bireysel girişimciler için yıllık sigorta primi miktarını etkilemedi.

2016 için sabit katkılar

| Katkı | Oran | 2016 için BCC | 1 ay için | Bir yıl içinde |

|---|---|---|---|---|

| PFR (sigorta kısmı) | 26% | 392 1 02 02140 06 1100 160 | 1613,04 | 19356,48 |

| FFOMS | 5,1% | 392 1 02 02103 08 1011 160 | 316,40* | 3796,85 |

| Toplam: | 1929,44 | 23153,33 | ||

*Not: 316,40 ruble tutarı 11 ay içinde, 316,45 ruble 12. ay için ödenmelidir.

Girişimciler dikkat! 2016'nın sona eren dönemi için 2017'de katkı payları ödenirken, aşağıdaki CCC'ler geçerlidir:

| Bireysel girişimcilerin kendileri için sabit bir miktarda emeklilik sigortası için sigorta primleri | Katkılar | 182 1 02 02140 06 1100 160 |

| cezalar | 182 1 02 02140 06 2100 160 | |

| Faiz | 182 1 02 02140 06 2200 160 | |

| İyi | 182 1 02 02140 06 3000 160 | |

| Zorunlu emeklilik sigortası için sigorta primleri, emek emekli maaşının sigorta kısmının ödenmesi için Rusya Federasyonu Emekli Sandığı'na yatırılan sabit bir miktarda (ödeyenin geliri tutarından hesaplanır, 300 bin rubleyi aşan) | Katkılar | 182 1 02 02140 06 1200 160 |

| cezalar | 182 1 02 02140 06 2100 160 | |

| Faiz | 182 1 02 02140 06 2200 160 | |

| İyi | 182 1 02 02140 06 3000 160 | |

| Federal Zorunlu Sağlık Sigortası Fonu'nun bütçesine yatırılan ve ödeyenlerden alınan sabit bir miktarda çalışan nüfusun zorunlu sağlık sigortası için sigorta primleri | Katkılar | 182 1 02 02103 08 1011 160 |

| cezalar | 182 1 02 02103 08 2011 160 | |

| İyi | 182 1 02 02103 08 3011 160 |

Eksik bir raporlama dönemi için katkıların hesaplanması

Bireysel girişimci tam bir raporlama dönemi boyunca çalışmadıysa, sigorta primi tutarı aşağıdakilerin toplamı olarak hesaplanır:

- tam olarak çalışılan aylar için katkı payları (asgari ücret x PFR oranı (veya FFOMS) x Ay sayısı);

- tam olarak çalışılmayan bir ay için prim miktarı (asgari ücret: bir aydaki takvim günü sayısı x kayıt tarihinden (dahil) ayın sonuna kadar geçen gün sayısı x PFR oranı (veya FFOMS));

Şunlar. girişimci 12 Şubat 2016'da kayıtlıysa, Emekli Sandığı'ndaki yıl için sigorta primi tutarı 17.131.60 ruble olacaktır. (6204 x %26 x 10 ay + (6204: 29 x 18) x %26); FFOMS'da - 3360.43 ruble. (6204 x %5,1 x 10 ay + (6204: 29 x 18) x %5,1).

Sabit ödemelerin ödenmesi için son tarih

300 bin ruble üzerindeki gelirler için katkıların hesaplanması

Fatura dönemi için IP geliri, 23.153.33 ruble tutarındaki sabit ödemelere ek olarak 300 bin ruble'yi aşarsa. (PFR + FFOMS), sigorta primlerinin tahmini kısmını, fazla miktarın% 1'i olan Rusya Federasyonu Emekli Sandığı'na devretmelidir. Sebep: madde 1.1. Sanat. 14. 28 Kasım 2015 tarih ve 347-FZ sayılı Federal Yasa ile değiştirilen 24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Yasa.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Yıl başındaki sekiz kat asgari ücret ile 12 kat artırılan PFR tarifesinin çarpımını aşamazlar. Şunlar. 2016 için PFR'ye maksimum katkı miktarı 154.851,84 ruble.(6204 x 8 x %26 x 12)

Önemli! %15'lik basitleştirilmiş vergi sistemini (gelir eksi giderler) uygulayan girişimciler için, sigorta primi amacıyla gelir hesaplanırken giderler dikkate alınmaz. OSNO'daki girişimciler (% 13) sigorta primlerini hesaplarken 300 bin ruble üzerindeki miktarın% 1'i. yapılan harcamalar kadar geliri azaltabilir (Anayasa Mahkemesinin 30.11.2016 tarih ve 27-P sayılı Kararı)

gelir hesaplama

| Vergi rejimi | Gelir | nereden alıyoruz |

|---|---|---|

| OSNO (işletme geliri) | ||

| USNO, seçilen vergilendirme seçeneğinden bağımsız olarak (%6 veya %15) | Tek Vergiye Tabi Gelir. Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesine göre hesaplanmıştır. | Gelir ve gider defterinin 4. sütununun sonucu |

| patent sistemi | Potansiyel gelir. Rusya Federasyonu Vergi Kanunu'nun 346.47 ve 346.51. Maddelerine göre hesaplanmıştır. | Bir patentin maliyetinin hesaplandığı gelir |

| UTII | Zımni gelir. Rusya Federasyonu Vergi Kanunu'nun 346.29. Maddesine göre hesaplanmıştır. | Bölüm 2 p.100 UTII ile ilgili beyan. Birkaç Bölüm 2 varsa, 100 satırının altındaki tüm tutarlar toplanır |

| ESHN | UAT'ye tabi gelir. Rusya Federasyonu Vergi Kanunu'nun 346.5. maddesinin 1. paragrafına göre hesaplanmıştır. | Gelir ve gider defterinin 4. sütununun sonucu |

Bireysel bir girişimci birden fazla vergi rejimi uyguluyorsa, faaliyetlerden elde edilen vergiye tabi gelir toplanır.

Ödeme koşulu: 300 bin ruble üzerindeki gelir tutarının% 1'i tutarındaki sigorta primleri, sona eren fatura dönemini takip eden yılın 1 Nisan tarihine kadar bütçeye aktarılmalıdır.

Girişimciler dikkat! 2016'dan bu yana, CSC, 300.000 ruble'yi aşan gelirden katkı payı ödemesi için. - 392 1 02 02140 06 1200 160.

Örnek: 1970 doğumlu bireysel bir girişimcinin geliri 2016'da 2.400.000 ruble olarak gerçekleşti. FIU'ya sigorta primi tutarı:

sabit kısım 19356.48 ruble.

+

Toplam: 40356.48 ruble.

FFOMS'da, gelir miktarına bakılmaksızın, 3.796.85 ruble sabit ödeme ödüyoruz.

2015 yılında bireysel girişimcilerin PFR ve FFOMS'a sigorta katkıları

Bireysel girişimcilerin sigorta primleri

2015 yılında PFR ve FFOMS'da

Girişimciler dikkat! 2015'ten bu yana, sigorta primlerinin sabit kısmının PFR ve FFOMS'a olan boyutu değişti.

2015 yılında PFR'ye katkıları hesaplama prosedürü:

- Cari yılın 31 Aralık tarihine kadar, katkı paylarının sabit bir kısmı ödenir. Mali ve ekonomik faaliyetlerin varlığına veya yokluğuna, vergi rejimine ve elde edilen gelir miktarına bakılmaksızın tüm girişimciler için ödeme yapılması zorunludur. KİH'ye sabit katkı payları aşağıdaki formüle göre hesaplanır (yıl başı asgari ücret x Sigorta prim oranı (%26) x 12);

- raporlama yılını takip eden yılın 1 Nisan'ından önce, sigorta primlerinin tahmini kısmı Rusya Federasyonu Emekli Sandığı'na ödenir (yılda 300 bin ruble üzerindeki gelirin% 1'i);

2015 yılında FFOMS'ta sadece sabit ödemeler yapılır. 300 bin ruble üzerindeki gelirlerden FFOMS'a katkılar hesaplanmaz ve ödenmez. FFOMS sabit katkı payları (yıl başı asgari ücret x Sigorta prim oranı (%5,1) x 12) formülüne göre hesaplanır.

2015 yılında asgari ücret 5965 ruble. (1 Aralık 2014 tarih ve 408-FZ sayılı Federal Yasa ile onaylanmıştır).

2015 için sabit katkılar

| Katkı | Oran | 2015 için BCC | 1 ay için | Bir yıl içinde |

|---|---|---|---|---|

| PFR (sigorta kısmı) | 26% | 392 1 02 02140 06 1000 160 | 1550,90 | 18610,80 |

| FFOMS | 5,1% | 392 1 02 02101 08 1011 160 | 304,22 | 3650,58 |

| Toplam: | 1855,12 | 22261,38 | ||

Eksik bir raporlama dönemi için katkıların hesaplanması

Bireysel girişimci tam bir raporlama dönemi boyunca çalışmadıysa, sigorta primi tutarı aşağıdakilerin toplamı olarak hesaplanır:

- tam olarak çalışılan aylar için katkı payları (asgari ücret x PFR oranı (veya FFOMS) x Ay sayısı);

- tam olarak çalışılmayan bir ay için prim miktarı (asgari ücret: bir aydaki takvim günü sayısı x kayıt tarihinden (dahil) ayın sonuna kadar geçen gün sayısı x PFR oranı (veya FFOMS));

Şunlar. girişimci 12 Şubat 2015'te kayıtlıysa, Emekli Sandığı'ndaki yıl için sigorta primi tutarı 16450.62 ruble olacaktır. (5965 x %26 x 10 ay + (5965: 28 x 17) x %26); FFOMS'da - 3226.85 ruble. (5965 x %5,1 x 10 ay + (5965: 28 x 17) x %5,1).

Sabit ödemelerin ödenmesi için son tarih- primlerin ödendiği yılın 31 Aralık tarihine kadar, ancak PFR web sitesinde, bankaların son günlerde ödemeleri havale etmek için zamanları olmayabileceğinden, 27 Aralık'tan önce ödeme yapma ihtiyacı hakkında bilgi yayınlar. yıl.

300 bin ruble üzerindeki gelirler için katkıların hesaplanması

Fatura dönemi için IP geliri, 22261,38 ruble tutarındaki sabit ödemelere ek olarak 300 bin ruble'yi aşarsa. (PFR + FFOMS), sigorta primlerinin tahmini kısmını, fazla miktarın% 1'i olan Rusya Federasyonu Emekli Sandığı'na devretmelidir. Sebep: madde 1.1. Sanat. 14. 23 Temmuz 2013 tarih ve 237-FZ sayılı Federal Yasa ile değiştirilen 24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Yasa.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Yıl başındaki sekiz kat asgari ücret ile 12 kat artırılan PFR tarifesinin çarpımını aşamazlar. Şunlar. 2015 için PFR'ye maksimum katkı miktarı 148.886,40 ruble.(5965 x 8 x %26 x 12)

giderler dikkate alınmaz.

gelir hesaplama

| Vergi rejimi | Gelir | nereden alıyoruz |

|---|---|---|

| OSNO (işletme geliri) | Gelir vergisine tabi gelir. Rusya Federasyonu Vergi Kanunu'nun 227. Maddesine göre hesaplanmıştır | Beyan 3-NDFL; madde 3.1. B Sayfası |

| STS, seçilen vergilendirme seçeneğinden bağımsız olarak (%6 veya %15) | Tek Vergiye Tabi Gelir. Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesine göre hesaplanmıştır. | Gelir ve gider defterinin 4. sütununun sonucu |

| patent sistemi | Potansiyel gelir. Rusya Federasyonu Vergi Kanunu'nun 346.47 ve 346.51. Maddelerine göre hesaplanmıştır. | Bir patentin maliyetinin hesaplandığı gelir |

| UTII | Zımni gelir. Rusya Federasyonu Vergi Kanunu'nun 346.29. Maddesine göre hesaplanmıştır. | Bölüm 2 p.100 UTII ile ilgili beyan. Birkaç Bölüm 2 varsa, 100 satırının altındaki tüm tutarlar toplanır |

| ESHN | UAT'ye tabi gelir. Rusya Federasyonu Vergi Kanunu'nun 346.5. maddesinin 1. paragrafına göre hesaplanmıştır. | Gelir ve gider defterinin 4. sütununun sonucu |

Bireysel bir girişimci birden fazla vergi rejimi uyguluyorsa, faaliyetlerden elde edilen vergiye tabi gelir toplanır.

Ödeme koşulu: 300 bin ruble üzerindeki gelir tutarının% 1'i tutarındaki sigorta primleri, sona eren fatura dönemini takip eden yılın 1 Nisan tarihine kadar bütçeye aktarılmalıdır.

Örnek:

sabit kısım 18610.80 ruble.

+

bireysel kısım (2.400.000 - 300.000) x %1 = 21.000 ruble.

Toplam: 39610.80 ruble.

FFOMS'ta, gelir miktarına bakılmaksızın, 3650,58 ruble sabit ödeme ödüyoruz.

Bireysel girişimcilerin 2014 yılında PFR ve FFOMS'a sigorta katkıları

2014 yılına kadar bireysel girişimcilerin Emekli Sandığı'na sigorta primleri herkes için aynıydı ve alınan gelir miktarına bağlı değildi. 2014'ten bu yana, katkı paylarını hesaplama ve ödeme prosedürü değişti, bunlar şu şekilde bölünecek:

- sabit bir kısım (finansal ve ekonomik faaliyetlerin varlığına veya yokluğuna, vergi rejimine ve alınan gelir miktarına bakılmaksızın tüm girişimciler için ödeme yapılması zorunludur). KİH'ye sabit katkı payları aşağıdaki formüle göre hesaplanır (yıl başı asgari ücret x Sigorta prim oranı (%26) x 12);

- Rusya Federasyonu Emekli Sandığı'na sigorta primlerinin bireysel kısmı (yılda 300 bin ruble üzerindeki gelir miktarının% 1'i);

Lütfen 2014'ten beri, PFR'nin katkı miktarını sigorta ve finanse edilen kısımlara bölmekle meşgul olacağını unutmayın. Artık katkı payları hesaplanırken oran ve tutarlar doğum yılına bağlı olmayıp, transfer tek bir ödeme belgesi ile gerçekleştirilmektedir (04.12.2013 tarih ve 351-FZ sayılı Federal Kanun, Madde 22.2.).

2014 yılında FFOMS'ta sadece sabit ödemeler yapılır. 300 bin ruble üzerindeki gelirlerden FFOMS'a katkılar hesaplanmaz ve ödenmez. FFOM'a sabit katkı payları (yıl başı asgari ücret x Sigorta prim oranı (%5,1) x 12) formülüne göre hesaplanır.

2014 için sabit katkılar

* Hesaplamalar 2014 - 5554 ruble asgari ücret üzerinden yapılmıştır.

| Katkı | Oran | 2014 için BCC | 1 ay için | Bir yıl içinde |

|---|---|---|---|---|

| PFR (sigorta kısmı) | 26% | 392 1 02 02140 06 1000 160 | 1444,04 | 17328,48 |

| FFOMS | 5,1% | 392 1 02 02101 08 1011 160 | 283,25 | 3399,05 |

| Toplam: | 1727,29 | 20727,53 | ||

Eksik bir raporlama dönemi için katkıların hesaplanması

Bireysel girişimci tam bir raporlama dönemi boyunca çalışmadıysa, sigorta primi tutarı aşağıdakilerin toplamı olarak hesaplanır:

- tam olarak çalışılan aylar için katkı payları (asgari ücret x PFR oranı (veya FFOMS) x Ay sayısı);

- tam olarak çalışılmayan bir ay için prim miktarı (asgari ücret: bir aydaki takvim günü sayısı x kayıt tarihinden (dahil) ayın sonuna kadar geçen gün sayısı x PFR oranı (veya FFOMS));

Şunlar. girişimci 12 Şubat 2014'te kayıtlıysa, Emekli Sandığı'ndaki yıl için sigorta primi tutarı 15317,14 ruble olacaktır. (5554 x %26 x 10 ay + (5554: 28 x 17) x %26); FFOMS'da - 3004.52 ruble. (5554 x %5,1 x 10 ay + (5554: 28 x 17) x %5,1).

Sabit ödemelerin ödenmesi için son tarih- katkı paylarının ödendiği yılın 31 Aralık tarihine kadar.

300 bin ruble üzerindeki gelirler için katkıların hesaplanması

Fatura dönemi için IP geliri, 20.727.53 ruble tutarındaki sabit ödemelere ek olarak 300 bin ruble'yi aşarsa. (PFR + FFOMS), fazla miktarın% 1'i olan sigorta primlerinin bireysel bir bölümünü Rusya Federasyonu Emeklilik Fonu'na hesaplamalı ve aktarmalıdır. Sebep: madde 1.1. Sanat. 14. 23 Temmuz 2013 tarih ve 237-FZ sayılı Federal Yasa ile değiştirilen 24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Yasa.

Kanun, FIU'ya sigorta primi miktarında bir sınır sağlar. Yıl başındaki sekiz kat asgari ücret ile 12 kat artırılan PFR tarifesinin çarpımını aşamazlar. Şunlar. 2014 için PFR'ye maksimum katkı miktarı 138.627.84 ruble.(5554 x 8 x %26 x 12)

Önemli! Kişisel gelir vergisi (OSNO) ödeyen sigorta primi ödeyenler için değil; ne de sigorta primleri amacıyla gelir hesaplarken STS %15'i (gelir eksi giderler) uygulayan girişimciler için giderler dikkate alınmaz.

gelir hesaplama

* 23 Temmuz 2013 N 237-FZ Federal Yasası ile değiştirilen 24 Temmuz 2009 tarihli 212-FZ sayılı Federal Yasanın 14. Maddesinin 8. Maddesi

| Vergi rejimi | Gelir | nereden alıyoruz |

|---|---|---|

| OSNO (işletme geliri) | Gelir vergisine tabi gelir. Rusya Federasyonu Vergi Kanunu'nun 227. Maddesine göre hesaplanmıştır | Beyan 3-NDFL; madde 3.1. B Sayfası |

| STS, seçilen vergilendirme seçeneğinden bağımsız olarak (%6 veya %15) | Tek Vergiye Tabi Gelir. Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesine göre hesaplanmıştır. | Gelir ve gider defterinin 4. sütununun sonucu |

| patent sistemi | Potansiyel gelir. Rusya Federasyonu Vergi Kanunu'nun 346.47 ve 346.51. Maddelerine göre hesaplanmıştır. | Bir patentin maliyetinin hesaplandığı gelir |

| UTII | Zımni gelir. Rusya Federasyonu Vergi Kanunu'nun 346.29. Maddesine göre hesaplanmıştır. | Bölüm 2 p.100 UTII ile ilgili beyan. Birkaç Bölüm 2 varsa, 100 satırının altındaki tüm tutarlar toplanır |

| ESHN | UAT'ye tabi gelir. Rusya Federasyonu Vergi Kanunu'nun 346.5. maddesinin 1. paragrafına göre hesaplanmıştır. | Gelir ve gider defterinin 4. sütununun sonucu |

Bireysel bir girişimci birden fazla vergi rejimi uyguluyorsa, faaliyetlerden elde edilen vergiye tabi gelir toplanır.

Ödeme koşulu: 300 bin ruble üzerindeki gelir tutarının% 1'i tutarındaki sigorta primleri, sona eren fatura dönemini takip eden yılın 1 Nisan tarihine kadar bütçeye aktarılmalıdır.

Örnek: 1970 doğumlu bireysel bir girişimcinin geliri 2014 yılında 2.400.000 ruble olarak gerçekleşti. FIU'ya sigorta primi tutarı:

sabit kısım 17328.48 ruble.

+

bireysel kısım (2.400.000 - 300.000) x %1 = 21.000 ruble.

Toplam: 38328,48 ruble.

FFOMS'da, gelir miktarına bakılmaksızın, 3399.05 ruble sabit ödeme ödüyoruz.

Bireysel girişimciler için sigorta primleri ve cezaları hakkında raporlama

2012'den beri bireysel girişimciler, noterler ve avukatlar FIU'ya rapor sunmamaktadır. Yıl sonunda, seçilen vergi rejimine göre vergi dairesine bir gelir beyanı sunulmalıdır. Federal Vergi Servisi, rapor sunamaması nedeniyle bir girişimcinin geliri hakkında bilgi sahibi değilse, PFR, 138.627.84 ruble tutarında 8 asgari ücrete dayalı azami oranda katkı toplamakla yükümlüdür.

Ayrı makalelerde okuyun.

Bireysel bir girişimci, 2016 yılında Emekli Sandığı'na sabit katkı payı ödemek zorunda mı? Evet, genel bir kural olarak, her bireysel girişimci, kendisi için PFR ve FFOMS'a yıllık olarak sabit katkı payı ödemek zorundadır. Tutarları, yılın başında belirlenen asgari ücrete göre belirlenir (24 Temmuz 2009 tarihli ve 212-FZ sayılı Kanunun 14. maddesinin 1.1. kısmı, 1.2 kısmı).

Ancak girişimcinin 2016 yılı geliri 300.000 rubleyi aşarsa. yılda, belirtilen miktarlara ek olarak, Emekli Sandığı'na ek bir miktar ödemesi gerekir. Bireysel girişimciler için gelirin% 1'i, 300.000 ruble'nin üzerindeki sigorta primlerinden bahsediyoruz (madde 2, bölüm 1.1, 24 Temmuz 2009 Sayılı 212-FZ Kanununun 14. maddesi). Peki bir IP Emekli Sandığı'na ne kadar ödüyor?

Yılda 300.000 ruble'den fazla geliri olan bireysel girişimci katkılarının hesaplanması

Bireysel bir girişimcinin FIU'ya toplam sigorta primi tutarı, tam olarak yıl içindeki gelirine bağlıdır. Aynı zamanda, bir girişimcinin gelir tutarı, uyguladığı vergi sistemine bağlı olarak Rusya Federasyonu Vergi Kanunu kurallarına göre belirlenir (24 Temmuz 2009 tarihli ve 14. Maddenin 8. kısmı). 212-FZ).

| IP tarafından uygulanan vergilendirme sistemi | Yıl için gelir miktarı |

|---|---|

| Kişisel gelir vergisinin ödenmesi | Kişisel gelir vergisi hesaplanırken dikkate alınan bireysel bir girişimcinin "girişimci" geliri miktarı (madde 1, Rusya Federasyonu Vergi Kanunu'nun 227. maddesi) |

| USN | Basitleştirilmiş vergi sisteminin amaçları için dikkate alınan gelir (Rusya Federasyonu Vergi Kanunu'nun 346.15. Maddesi) |

| UTII | Tahmini gelir miktarı (Rusya Federasyonu Vergi Kanunu'nun 346.29. Maddesi) |

| ESHN | Birleşik Tarım Vergisi amaçları için dikkate alınan gelir (Madde 1, Rusya Federasyonu Vergi Kanunu'nun 346.5 Maddesi) |

| Patent vergilendirme sistemi | Bölgesel makamlar tarafından belirlenen olası alacak geliri (Rusya Federasyonu Vergi Kanunu'nun 346.47, 346.51. maddeleri) |

| modların kombinasyonu | Uygulanabilir tüm rejimler için faaliyetlerden elde edilen gelir miktarı (24 Temmuz 2009 tarihli ve 212-FZ sayılı Kanun'un 6. Maddesi, 8. Kısmı, 14. Maddesi) |

Yıl için gelir miktarının 300.000 ruble'den fazla olduğu ortaya çıkarsa, bireysel bir girişimci için Emekli Sandığı'na (% 1) katkı aşağıdaki formüle göre hesaplanır:

Aynı zamanda, 212-FZ Yasası, bireysel girişimciler için maksimum emeklilik katkı payı tutarını sağlar. 2016 yılında 154.851,84 ruble. Ve yukarıdaki formüle göre hesaplanan %1 katkınız 135.495.36 rubleyi aşarsa. (alınan gelir miktarına bakılmaksızın tüm bireysel girişimciler tarafından ödenen asgari ücret temelinde hesaplanan maksimum limit eksi sabit katkı payı), daha sonra yıl sonunda bireysel girişimciler için Emekli Sandığı'na% 1 135.495.36 ruble olacaktır. . ve PFR bütçesine tam olarak ne kadar ödemeniz gerekecek.

Bireysel bir girişimci FIU'ya nasıl katkı sağlar?

Bireysel girişimci tarafından FIU'ya yapılan katkıların yüzde 1'lik ödemesi, süresi dolmuş olanı takip eden yılın 1 Nisan'ından geç olmamak üzere yapılmalıdır (24 Temmuz 2009 Sayılı 212-FZ Kanununun 16. maddesinin 2. kısmı). Aynı zamanda, 1 Nisan 2017 Cumartesi günü düşer - bir gün izin. Bu bağlamda, 2016 yılı için IP'nin FIU'suna% 1'lik bir ödeme 3 Nisan 2017'ye kadar (24 Temmuz 2009 tarihli 212-FZ sayılı Kanunun 4. maddesinin 7. kısmı) aktarılmalıdır.

2016 yılında IP Emeklilik Fonu'na katkı payı ödemesi için farklı vadeler ve farklı CCC'ler sağlanmaktadır. Buna göre, IP, Rusya Federasyonu Emekli Sandığı'na cari yıl sonuna kadar bir ödeme talimatı ile sabit bir ödeme ve % 1 katkı payı - geçen yılı takip eden 3 ay içinde başka bir ödeme talimatı ile öder.

Önemli! 2016 için %1'lik katkı 2017'de zaten ödendiğinden, ödemede yeni CCC'yi belirterek Federal Vergi Servisi Müfettişliğine devredilmelidir. IP için mevcut BCC'yi adresinde bulabilirsiniz.

Bireysel bir girişimcinin 2017'de Emekli Sandığı'na ne kadar ödemesi gerekir?

2016 yılında tahakkuk ve katkı ödemeleri açısından yönetici olan Bireysel Girişimciler ve Kuruluşlar için Emeklilik Fonu ise, 2017'den itibaren ilgili kontrol işlevleri Federal Vergi Servisi'ne devredilir. Aynı zamanda, bireysel girişimciler sigorta primlerini şu anda geçerli olanla aynı şekilde hesaplamak zorunda kalacaklar ve% 1'lik katkılar iptal edilmedi (madde 1, fıkra 1, değiştirildiği şekliyle Rusya Federasyonu Vergi Kanunu'nun 430. , 01/01/2017 tarihinden itibaren geçerlidir) . 2017 yılı için sabit katkı payları hakkında bilgi edinebilirsiniz.

Her girişimcinin kendisi için emeklilik fonuna ve sağlık sigortasına sabit bir IP ödemesi yapma yükümlülüğü vardır. Bu ödeme herkes için zorunludur. Sigorta primlerini hem nakit olarak, hem banka şubeleri aracılığıyla ödeyebilirsiniz, hem de gayri nakdi olarak ödeyebilirsiniz. Bireysel girişimciler için 2018'de emeklilik fonuna sigorta primlerinin nasıl ödeneceğini daha ayrıntılı olarak düşünün.

2018-2019'daki önemli değişiklikler:

- 2017 yılında önemli bir nokta, Ocak ayından itibaren sigorta primlerinin idaresinin vergi müfettişliğine devredilmesiydi. Bu bağlamda, Federal Vergi Servisi'ne ödeme yapılır. Vergi dairesi de denetim yapacak.

- 2018'den beri, katkı paylarının sabit kısmı asgari ücrete bağlı değildir.

- %1'lik ödeme vadesi değiştirildi.

- 2019'dan bu yana ödemeler arttı.

2018-2019 döneminde bireysel girişimciler için sigorta primi tutarı

Asgari ücret üzerinden hesaplanan sabit ödeme

Girişimcinin çalışanları olup olmadığına veya ne tür bir vergilendirmenin uygulandığına bakılmaksızın, Rusya Federasyonu Emeklilik Fonu'na ve zorunlu sağlık sigortasına katkı payı ödemekle yükümlüdür:

|

Emekli Sandığı'nda, ruble |

FOMS ruble olarak |

Toplam, ruble |

|

|

2019 için |

29 354, 00 | 6 884, 00 | |

|

2018 için |

26 545, 00 | 5 840, 00 |

Dikkat! IP, mali yılın başından itibaren faaliyete başlamadıysa veya 31 Aralık'tan önce faaliyetlerini sona erdirdiyse, katkılar ilgili çalışılan dönem için hesaplanır.

fazla gelir üzerinden %1

% 1'in hesaplanmasında hiçbir şey değişmedi - gelir 300 bin rubleyi aşarsa ödenir. Formül basit: (Gelir - 300.000 ruble) * %1.

Bu nedenle, %1 hesaplanırken aşağıdakiler dikkate alınmalıdır:

- UTII ödeyenler için, alınan gerçek karı değil, emsal gelir miktarını almak gerekir.

- USN %6 için gerçek kâr alınır.

- Basitleştirilmiş vergi sistemi ile gelir gider tutarı kadar düşürülürken, şu anda %1'in hesaplanmasında sadece gelir esas alınmakta, giderler dikkate alınmamaktadır.

- OSNO için temel, gelir ve giderler arasındaki fark olacaktır.

- Patent için, patent kapsamındaki ödemelerin hesaplandığı esas alınarak maksimum kârın tahmini tutarının alınması gerekir.

2019'da harç ödemesi için son tarihler

Katkıların ödenmesi için son tarihler, Rusya Federasyonu Vergi Kanunu'nda belirlenir:

- Asgari ücretten hesaplanan katkı payları - raporlama yılının en geç 31 Aralık'ına kadar.

- %1 - raporlama yılını takip eden yılın 1 Temmuz'undan geç olmamak üzere.

Dikkat! 2018'den başlayarak, %1'lik ödeme için son tarih 1 Temmuz'dan daha erken, son teslim tarihi 1 Nisan'dan daha erken değildi.

Oldukça sık, girişimcilerin, üç ayda bir katkı payı ödemenin gerekli olup olmadığı veya bireysel girişimci üç aylık katkı payını ödememesi durumunda ne olacağı konusunda bir sorusu vardır? Bireysel bir girişimcinin üç ayda bir, günlük veya başka bir şemaya göre katkı payı ödeme yükümlülüğü yoktur - asıl mesele, bunları belirlenen zaman sınırları içinde ödemektir.