Ако изхождаме от факта, че предприятието трябва да се разглежда като механизъм в състояние на непрекъснато подобряване на дейността му, тогава естествено възниква въпросът откъде да започне този процес. Набор от диагностични процедури е очевидната начална фаза на всеки процес на преструктуриране. Точно както болното човешко тяло се нуждае от задълбочена диагноза преди да започне лечение, предприятието трябва да се подложи на също толкова задълбочена диагностика, преди да започне трансформация. Тази аналогия е много подходяща; много западни финансови мениджъри използват термина „финансово здраве“.

Да приемем, че диагностиката е извършена, „болните точки“ на бизнеса са открити, предприет е набор от мерки за подобряване на състоянието на предприятието и, изглежда, целта е постигната. Но е рано да се успокоявате. Всеки лекар знае, че всеки от неговите възстановени пациенти се нуждае от постоянно наблюдение на здравето, задълбочено, да речем, веднъж годишно (това, изглежда, се нарича медицински преглед) и по-малко задълбочено, месечно. Финансовото състояние на предприятието също трябва да бъде наблюдавано. Поне веднъж годишно предприятието трябва да „взима всички изследвания, ако е възможно“, а ежемесечно - само някои от тях, които са най-важни от гледна точка на последващо възможно влошаване на състоянието.

Но какво ще стане, ако компанията има сравнително добро финансово състояние? Трябва ли да се тревожа за него? Всеки човек, особено възрастните хора, използвайки медицинска аналогия, разбира, че този въпрос е глупав. В днешната конкурентна среда поддържането на финансово здраве е изключително трудно. Ако предприятието не следи непрекъснато ключовите показатели, тогава много скоро ще стане ясно, че финансовите резултати на компанията са станали значително по-лоши от предходния период. Работният механизъм на предприятието става по-малко ефективен по отношение на получаването на крайния резултат.

Разбирайки важността на тази теза, мениджърът има въпрос: КаквоИ кактрябва да се контролира? Нека се обърнем отново към медицинската аналогия. Когато лекарят получи резултатите от вашите изследвания, той определено ще започне да разбере какъв е вашият начин на живот? С други думи, какво в начина на живот на пациента е довело до това състояние. На език, по-типичен за управлението, лекарят започва да учи основни процесижизнената активност на пациента. Терминът "бизнес процес" е много популярен сега. Всъщност, за да се разберат по-добре причините за „лошото финансово здраве“ на едно предприятие, е необходимо да се проучат задълбочено основните бизнес процеси, за да се опитаме след това да ги променим.

Тук можем да спрем да правим прости популярни сравнения. Казано на по-професионален език, в корпоративната диагностика има два основни обекта на анализ:

- резултатите от дейността на предприятието за периода и състоянието му в момента;

- основни бизнес процеси на предприятието.

Така формулираме първа позициядиагностика, която определя две области на приложение (виж фиг. 1).

Ориз. 1. Корпоративни диагностични обекти

След като идентифицирахме основните диагностични обекти, ще се опитаме да се свържем финансовидиагностика с общия диагностичен процес. Изглежда очевидно позиция (втора)че е невъзможно да се ограничат средствата за диагностика само до изчисляване на финансови показатели. Финансовите показатели трябва да се появят на последния етап от диагностиката. По същество те се затварят: цялото ръководство на предприятието работи усилено за месец или тримесечие, след това изчисли финансовите показатели и „разкъса“ - оказа се по-лошо, отколкото в предишния период. Въпросът е защо? Фундаментално е невъзможно да се отговори на този въпрос, ако използвате самофинансови показатели. Трябва да се помни, че диагностиката не се извършва самостоятелно - тя служи за целите на управлението. А управлението на предприятие, използвайки само финансови съотношения, е същото като шофирането на кола с помощта на огледало за обратно виждане: „можете да видите какво сте оставили след себе си, но не е ясно как се е случило“. Това се отнася еднакво както за лявата, така и за дясната страна на фигурата. 1. Необходимо е да се анализират не само бизнес процесите, които осигуряват „финансовата функция“ на предприятието, но и всички основни бизнес процеси, свързани с дейността на предприятието.

Нека се спрем на диагностичната структура. Нека започнем с диагностика на резултатите от работата и състоянието на предприятието. Финансовите инструменти за тази част от диагностиката са много обширни, включват голям брой финансови показатели (коефициенти), които често се дублират и необходимостта от използване на определени коефициенти не винаги е очевидна. Изглежда подходящо да направите следното трета позицияформулирайте финансова диагностика във формуляра принцип на разумна достатъчностизползване на методи за финансов анализ. Същността на принципа е изключително проста - За диагностични цели трябва да използвате само онези показатели, които осигуряват информационната основа за вземане на управленски решения. Практическата полезност на този принцип е очевидна, като се има предвид факта, че много предприятия често използват голям брой финансови съотношения, чийто списък се определя от финансовия директор. Тези показатели „лежат на масата“ на генералния директор и той често не знае какво да прави с тях, как да ги използва за вземане на последващи управленски решения. Нещата ще вървят много по-добре, когато главният изпълнителен директор посочи на финансовия директор своите предпочитания по отношение на критериите за вземане на управленски решения, а финансовият директор от своя страна „избере“ подходящите финансови показатели. Факт е, че основната задача на финансовия директор е да посочи „слабите места“ на бизнеса, образно казано, да „докладва на властите“ кой и къде работи зле. Това е мястото, където мисията на финансовия директор свършва, той си „измива ръцете“ до следващия път. Разбира се, диагностичните резултати могат да послужат като основа за награждаване на служителите, ако бизнес резултатите са се подобрили.

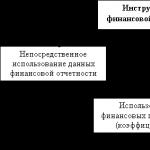

Ако говорим за практическото прилагане на принципа на разумна достатъчност, тогава, въз основа на опита си от работа с местни предприятия, авторът счита за достатъчно да се ограничим до набора от инструменти за финансова диагностика, представени на фиг. 2.

Ориз. 2. Инструменти за финансова диагностика

Нека се спрем накратко на съдържанието на всеки от компонентите. Директно използване на финансови отчетие първата, но не и основната стъпка на финансовата диагностика. Първо, нека подчертаем разликата между понятията "информация"И "данни". Данните в областта на финансовия мениджмънт обикновено представляват набор от информация, предимно с количествен характер, която по един или друг начин характеризира предприятието. Важното е, че въз основа на тази зле структурирана информация е принципно невъзможно да се постави ефективна диагноза. Терминът "информация" предполага известна степен на организация на данните и редът, в който информацията е подредена, служи за целите на нейното използване.

Първият етап от структурното подреждане на финансовите данни се състои именно в изготвянето на финансови отчети, когато финансовите данни се организират в специални формати, които формират: 1) баланс; 2) отчет за приходите и разходите; 3) отчет за паричните потоци. Възможно ли е да се извърши подробен анализ на предприятието, като се използват тези данни? По принцип да. Но само опитен финансист може да направи това. Беше споменато по-рано, че крайният потребител на диагностични резултати е висшето ръководство и „не е кралско нещо“ да се рови в данните от баланса и отчета за доходите. Мениджърът се нуждае от някаква по-общо представена и стегната система от данни. В същото време е възможно да се получат отговори на някои по-изясняващи въпроси само на базата на първични финансови отчети. Какви обобщени данни могат да бъдат извлечени директно от финансовите отчети? Това е, на първо място, размерът на основния и оборотния капитал на предприятието, размерът на неговите дългове и собствения капитал. След това отчетът за доходите предоставя данни за размера на оперативната и нетната печалба. И накрая, получените парични потоци от оперативни, инвестиционни и финансови дейности от отчета за паричните потоци.

Вертикален и хоризонтален анализФинансовото отчитане е следващият етап от организирането на финансовата информация. Съдържанието му е изключително просто. При хоризонталния анализ се сравняват основните статии на баланса, отчета за доходите и отчета за паричните потоци (в абсолютно и процентно изражение). При вертикалния анализ всички данни от финансовия отчет се представят в относително (процентно) изражение.

Този инструментариум за финансова диагностика илюстрира четвърта позицияфинансова диагностика, която може да се формулира като принцип на съпоставимост.Същността на този принцип е, че самите финансови показатели са безполезни за вземане на решения, ако мениджърът не ги сравнява с някои други данни, свързани с диагностичния обект. Има два вида показатели за сравнение:

- показатели на това предприятие за минали периоди от време;

- подобни показатели на други предприятия, принадлежащи към същата индустрия (обикновено конкурентни предприятия).

Тази разпоредба символизира прагматичната простота на основната цел на диагностиката - въз основа на резултатите от диагностиката трябва да се направи възможно най-много два изхода:

- Как се е променило състоянието на предприятието спрямо предходни периоди – влошило ли се е или се е подобрило?

- Колко успешна е нашата компания в сравнение с конкурентите?

В този контекст е уместно да се спомене концепцията за стандарт, дошла „от дълбините на социалистическото време“. В много книги за финансов анализ, заедно с дефиницията на конкретен финансов показател, обикновено се посочва целевият му стандарт, например размерът на заемните средства не трябва да надвишава 50% от общия размер на източниците на финансиране. Казват, че в този случай предприятието ще има достатъчна финансова автономност и няма да бъде изправено пред фалит. Изявления от този род са меко казано наивни и непрофесионални. Факт е, че най-високата оценка за ефективността на управлението на предприятието е способността му да работи успешно за сметка на „парите на други хора“, т.е. заимствани източници. Достатъчно е да си спомним, че активите на може би най-успешната компания на всички времена, General Motors Corporation, в момента са капитализирани с 90% чрез заемни финансови ресурси.

Какъв е методическият заместител на стандартния финансов показател? Традиционно в световната практика се използват „средни за индустрията“ стойности на финансовите показатели. Тези стойности се оценяват всяка година въз основа на действителното представяне на реални предприятия, като се вземат предвид принадлежността към индустрията и мащаба на дейност. Например, можете да намерите средни стойности за дървопреработвателни предприятия с брутни приходи, вариращи от 5 до 10 милиона щатски долара. Много местни мениджъри приемат тези насоки за сравнение с резултатите от диагностиката на собствените си предприятия.

Ако няма такива данни или те не са сравними, тогава единственият източник на сравнение е стойността на този показател на предприятието през миналия период от време. Наблюдавайки положителната (т.е. насочена към подобрение) динамика на всеки показател на предприятието, неговото ръководство прави изводи, че екипът работи успешно. В същото време негативната динамика ни принуждава да търсим слаби места в нашата дейност.

Третият инструмент (виж фиг. 2) за финансова диагностика е традиционен набор от финансови коефициенти, Ratio Analysis, както често казват западните финансови анализатори. И тук идва най-голямата несигурност. Всеки автор на книга за финансов анализ счита за свой дълг да предложи своя собствена класификация на финансовите съотношения. Често признаците на такива класификации не са очевидни. Трябва да се отбележи, че обикновено не е толкова важно в какъв ред се изчисляват и анализират коефициентите. Важно е да не пропускате никакви ключови индикатори и да им дадете правилната интерпретация.

Авторът счита, че е препоръчително финансовите показатели да се организират въз основа на оперативната дейност като основен фокус на предприятието, като се вземе предвид пазарната ориентация. Този знак, малко неясен на пръв поглед, е илюстриран на фиг. 3. Същността на предложения подход е, че основният показател за ефективността на предприятието е рентабилността на собствения капитал (обикновено означаван ROE). Така интересът на собственика е на първо място. Този показател се осигурява главно от два фактора: рентабилност на продажбите(този индикатор принадлежи към групата на работните индикатори) и оборот на активи(група показатели за ефективност на използването на активите). Всъщност всеки предприемач разбира, че високата възвръщаемост на инвестицията може да бъде осигурена от висок „марж на продажбите“ и/или висок оборот на оборотен капитал. Оценката на показателите за ликвидност е неразделна част от диагностичната процедура. Целта им е да предупредят ръководството на предприятието срещу прекомерно увеличаване на оборота. „Бъдете наясно със заплахата от фалит“, казват тези индикатори. И накрая, възвръщаемостта от използването на средствата, инвестирани от собственика, може да се увеличи чрез използването на дългосрочни заемни ресурси. Тази част от дейността на фирмата (тя се нарича финансова) се характеризира с група показатели за структурата на капитала.

Ориз. 3. Структура на финансовите показатели на предприятието

Това би могло да завърши описанието на структурата на финансовите индикатори. Но няма да е пълно. В случай, че предприятието е отворено акционерно дружество и когато има развит пазар на ценни книжа, има смисъл да се анализират така наречените „пазарни показатели“ като печалба на акция, коефициент на изплащане на дивиденти и др. По-подробно описание на горните коефициенти и технологията на тяхното използване за диагностични цели можете да намерите в книгата на автора „Финансово управление на предприятията“, издателство „Максимум“, 2001 г.

След определяне на структурата на финансовите показатели възниква въпросът за времевия аспект на диагностиката, т.е. кога и доколко да се извърши диагностика на предприятието. Тази ситуация може да се характеризира с помощта на принцип на времева последователностфинансова диагностика. Съгласно този принцип диагностиката на предприятието трябва да се извършва по определен график. Най-привлекателна от практическа гледна точка изглежда диагностичната уредба, при която:

- Веднъж годишно (по време на изготвянето на годишния отчет) се извършва фундаментална диагностика, която включва използването на всички диагностични инструменти, представени на фиг. 3;

- Месечно се оценяват ограничен брой показатели въз основа на резултатите от текущия месец (обикновено това се прави в първите дни на следващия месец).

Извиква се последната процедура "мониторинг"дейности на предприятието. В процеса на мониторинг се наблюдават показатели, характеризиращи оперативните резултати от дейността. По-специално, няма смисъл да се включва индикатор за рентабилност на активи или собствен капитал като част от индикаторите за наблюдение. Този показател е интегрален, формира се през цялата година. В същото време индикаторите за наблюдение трябва задължително да включват показателя за брутна рентабилност (съотношението на брутната печалба към приходите). Тази характеристика трябва мониторвъзможно най-често, за да се открие своевременно негативна тенденция на влошаване на оперативната ефективност на предприятието.

Последната позиция на финансовата диагностика е принцип на пълнота, чиято същност е, че когато са изчислени всички финансови коефициенти, направен е хоризонтален и вертикален анализ на финансовия отчет и са описани неговите характеристики, характерни за анализирания период, е необходимо да се направят изводи, в полза на които, всъщност цялата горепосочена работа беше извършена. Представянето на такива заключения трябва да бъде стегнато и конструктивно, т.е. насочени към намиране на начини за подобряване на дейността на компанията. Като такова представяне може да се препоръча форматът на така наречения SWOT анализ. Всички многобройни фактори от дейността на компанията са групирани в четири области:

- S (Strengths) - силни страни на предприятието;

- W (Weaknesses) - слабости на предприятието;

- O (Възможности) - възможностите на предприятието, които му позволяват да подобри позицията си;

- T (Threats) - заплахи (опасности), които предприятието може да срещне по пътя към подобряване на дейността си.

В рамките на всяка група е необходимо да се формулират няколко (не повече от десет) лаконични твърдения - заключения въз основа на диагностичните резултати. Тези твърдения трябва да са свързани с някои показатели или свойства на предприятието. Например „през текущия период показателите за оборот са се влошили, както се вижда от увеличаване на продължителността на финансовия цикъл“ или „показателите за пределна печалба са стабилни“. Важно е да се прави разлика между областите на отговорност на групите, отбелязани по-горе. Първите две букви S и W са „отговорни“ за текущото състояние на предприятието, докато другите две O и T са свързани с прогнозата за състоянието на предприятието в близко бъдеще.

Прагматичната осъществимост на SWOT анализа се крие във факта, че той се опитва да подобри конструктивно представянето на предприятието. Въз основа на тези основни позиции на SWOT анализа ръководството на предприятието трябва да формулира препоръки относно основните области за подобряване на дейността. Само тогава диагностичният процес може да се счита за завършен.

И така, нека повторим накратко основни положения на финансовата диагностика:

Позиция 1.Съдържанието на диагнозата се състои от: а) анализ на резултатите от дейността на предприятието; б) анализ на основните бизнес процеси на предприятието.

Позиция 2.Финансовите показатели трябва да се анализират заедно с други „нефинансови“ показатели.

Позиция 3.Принцип на разумна достатъчност: За диагностични цели трябва да използвате само онези показатели, които осигуряват информационната основа за вземане на управленски решения.

Позиция 4.Принцип на съпоставимост: финансовите показатели са безполезни за вземане на решения, ако мениджърът не ги сравни с някои други данни, свързани с диагностичния обект.

Позиция 5.Принцип на последователност във времето: финансовата диагностика трябва да се извършва в съответствие със специфични времеви разпоредбиТака например веднъж годишно се извършва мащабна диагностика, а веднъж месечно се следят избрани финансови показатели.

Позиция 6.Диагнозата трябва да завършва със сбито представяне на основните заключения, например под формата на SWOT анализ.

В заключение подчертаваме, че формулираните по-горе принципи имат ясно практическо значение. Тези принципи трябва да се следват от всеки финансов анализатор. В противен случай резултатите от диагностиката ще бъдат безполезни от гледна точка на последващи управленски решения, насочени към подобряване на работата на компанията.

Диагностиката ви позволява да установите и оцените финансовото състояние на компанията и да разберете защо е възникнала тази ситуация. Лидерът трябва да гледа напред, а не назад. И гледайки напред, той взема решения през цялото време. Той е принуден да направи това. Решенията произтичат от диагнозата. По-правилно би било да се каже, че това е науката за управлението на финансите. Въпреки това, въпреки че решенията се основават на мисъл и наука, те все пак се вземат от хората, като правило, в техен собствен интерес. Неслучайно А. И. Херцен (1812-1870) призовава за „разплата с глупостта“.

Всички решения могат да бъдат сведени до четири групи проблеми:

- задачи, свързани с финансовото управление;

- средства – инструменти, които ви позволяват да разрешите тези проблеми;

- условия, при които проблемите могат да бъдат решени;

- диагностична методика.

1. Задачи, свързани с финансовия мениджмънт

Тези задачи могат да се сведат до една обща стратегическа задача - увеличаване на активите на предприятието; това ви позволява да удължите пълнокръвната зрялост и да отложите неизбежната старост. Следователно доброто управление трябва да доведе до растеж на активите. Въпреки това, за да бъде този растеж постоянен, предприятието трябва непрекъснато да поддържа платежоспособност и рентабилност. Увеличението на активите може да се получи както чрез самофинансиране, така и чрез привличане на заемен капитал. Самофинансирането се постига чрез увеличаване на капитала чрез издаване на допълнителни акции, политики за разпределение на печалбата и избор на методи за амортизация.

Заемният капитал се набира чрез получаване на различни заеми, раздаване на облигации и чрез лизинг.

Оптимизирането на балансовия актив не означава непременно увеличаване на ливъриджа. В някои случаи, напротив, е необходимо да се постигне по-висока рентабилност, т.е. максималната възможна печалба за дадена структура на баланса, което позволява увеличаване на съотношението на дълга или ливъриджа.

Освен това е важно също така, че един актив може да се увеличи не само поради увеличаване на стойността на неговите компоненти, но и поради тяхната комбинация. Съвсем очевидно е, че услугата струва повече от сбора на цените на всеки отделен артикул, включен в нея. По същия начин стойността на едно предприятие обикновено надвишава сумата от стойността на отделните му активи. Тази разлика представлява добра воля. Колкото по-добре са организирани технологичните, търговските и финансовите процеси на едно предприятие, толкова по-голяма е добрата воля. Понякога се смята, че добрата воля се появява в предприятието купувач, но в този случай добрата воля само се разкрива, но всъщност тя е присъща на предприятието, което е продадено. Все пак парите са платени на продавача!

2. Средства за решаване на проблеми, свързани с оптимизиране структурата на баланса

Основният финансов инструмент, който дава решения на счетоводните проблеми, са парите. За да растат активите и/или рентабилността да бъде оптимална, е необходимо винаги да има пари. Но не трябва да има много пари, защото трябва да работят, а не да лежат в банки или в касата. Те трябва да не са достатъчно, за да не се затруднява фирмата с текущите плащания. По същество ролята на парите по един или друг начин е определяща. Неслучайно един от най-големите мислители на 20в. Босненският писател Иво Андрич (1892-1975) казва: „В основата на всичко, което хората създават и издигат, са парите, те са невидими, като кръвта в тялото, но имат същото решаващо значение за човека и всичко, което му принадлежи .” И с всичко това парите са най-доброто нещо, което човек е измислил. И хората оценяват стойността на това изобретение в пряка зависимост от броя им, с които разполагат. Парите са подобрени от тежки медни монети, които се появяват през 7 век. пр.н.е., до съвременните електронни рубли. Работата с пари, предизвикваща ентусиазъм и благоговение у хората, е довела през вековете до появата на различни изобретения, които рязко са разширили възможностите им както като платежно средство, така и като средство за обръщение.

Но истинският договорен характер на финансовите инструменти се разкрива чрез счетоводното отчитане на задълженията – вземания и задължения. Задължението най-общо може да се определи като необходимостта, произтичаща от договор, да се даде нещо, да се направи нещо или да не се направи нещо. Следователно задължението следва да се оценява като действие, което трябва да се случи в близко бъдеще, а именно това превръща самите задължения в предмет на покупко-продажба. Например, нашето предприятие може да получи от фирма N дължимите ни вземания в x рубли, но ние го продаваме за x - Δ на предприятие M, което може да реализира това право. Нашите кредитори могат да направят същото спрямо нас. Да кажем, че дължим рубли. компания B, но кредиторът предлага да платим не на него (компания B), а на кредитора на тази компания, случай, към който понякога се прибягва, за да не се плащат данъци).

Ценни книжа (акции, облигации, сметки) са онези видове договори, които показват финансовите инвестиции на дадено предприятие в други компании. Целта на тези инвестиции е реализиране на печалба и в резултат на това увеличаване на финансовите активи на предприятието. Следователно задачата се свежда преди всичко до гарантирането, че портфейлът от ценни книжа винаги е печеливш.

Сред финансовите пасиви трябва да се разграничат инвестициите на други компании в уставния капитал на предприятието. Тези инвестиции могат да бъдат направени под различни форми, но за финансовия анализ са важни обстоятелствата, свързани с икономическата и правна самостоятелност на предприятието.

Обобщавайки горното, можем да кажем, че всеки финансов инструмент е средство за целесъобразно получаване на финансова печалба, формално действащо под формата на договор. Както стругарът, струговайки детайл, получава продукт, така и администраторът-мениджър с помощта на финансови инструменти получава нови активи.

Работата с финансови инструменти често е много сложна и в момента изисква не само математическия апарат, използван в традиционното счетоводство, но и методи като линейно програмиране, теория на игрите и други, още по-сложни постижения на икономическо-математическата мисъл.

3. Условия за решаване на задачи

Управлението на финансовите дейности не възниква във вакуум, а се извършва от определени хора и при определени условия. Следователно, три точки предопределят контролните условия:

хората и стойността, която придават на своите цели;

време, което променя приоритетите на целите и тяхната стойност;

риска, който всеки вземащ решение носи.

1. Хората и ценностите са основният проблем.Успехът на бизнеса в крайна сметка зависи от това кой взема решението, каква е неговата култура, какви са приоритетите му, какъв е неговият интелект и какво е неговото образование. Ако администраторът прилича по характер на един от героите на „Мъртви души“, това е едно, ако Столц е друго. Различните хора създават различни компании, различните характери определят различен финансов успех. Може би неслучайно през дванадесетте века в нашето отечество никога не е имало капитализъм.”

За капиталиста основната ценност е работата, която носи резултати. Неслучайно големият немски икономист В. Зомбарт (1863-1941) говори за духа на капитализма, свързвайки го не с производствените отношения, а с манталитета на предприемачите.

2. Време.Американският икономист Б. Селигман много добре предава мислите на английския икономист Дж. Шакъл: „Всеки момент във времето е уникално събитие и хората считат само настоящия момент за център на сетивния опит. Настоящият момент, с цялата си ефимерност и изолация, е уникално индивидуален и трябва да се разграничи от историческата последователност, в която човек е натрупал опит чрез взаимодействие с външния свят. Във всеки настоящ момент оценката за бъдещи събития съществува само във въображението на индивида. Но въз основа на тази оценка е възможно да се изгради верига от въображаеми събития, с които се свързват определени последствия и дори дати. Това е същността на теорията на изчисленията за бъдещето. Миналите събития могат да окажат влияние само дотолкова, доколкото съществуват в паметта в момента.” Тези думи са ключът към разбирането на много проблеми. Винаги разчитаме на бъдещето, но тръгваме от миналото и настоящето. Когато решаваме да инвестираме капитал, ние се надяваме преди всичко на политическа стабилност. Ако многобройни и лекомислени рентиери не бяха изкупили руски облигации, както ги предупреди А. Франция, те нямаше да претърпят огромни загуби.

Ако инвеститор беше проверил надеждността на одитора, който потвърди доклада на компанията, в която този инвеститор щеше да инвестира капитала си, колко трагедии биха могли да бъдат избегнати. Ако инвеститорът разбере на какъв етап от времевия цикъл се намира компанията, в която се кани да инвестира капитал, той би действал по-интелигентно и следователно по-ефективно.

Но във всички случаи от решаващо значение е стойността, която участниците в икономическия процес придават на парите, основният и определящ инструмент на икономиката. Всъщност стойността на парите днес в момента не може да бъде адекватна на стойността им в моментите t +1, t +2, …,t +i, …,t +n. В същото време един човек, особено този, който е в крайна нужда в момента, цени парите сега много повече от този, който е готов да чака да ги получи. Оттук правилото: Колкото по-остра е нуждата от пари, толкова по-скъпи са парите.Той идеално обяснява феномена, който предава същността на финансовия мениджмънт и се нарича „сконтиране“.

Отстъпката е оценка на бъдещата стойност на даден артикул. В този случай това е оценка на финансов инструмент в бъдеще, т.е. оценка в момент t 0 на стойността на същите стойности в момент t +i,. Можете да подходите към въпроса по различен начин: въз основа на очаквания бъдещ доход, оценете стойността на парите днес, т.е. въз основа на прогнозната оценка в момент t + i, оценете стойността в момент t 0. Съвсем очевидно е, че стойността в момента t 0, изчислено пряко и косвено, няма да е идентично. Теоретично е възможно да се направят подобни изчисления за минали отчетни периоди, но те ще имат чисто условна историческа стойност. Тъй като „да управляваш“, както каза Наполеон, „означава да предвиждаш“, мениджърът трябва винаги да изчислява динамиката на паричните оценки за очаквания времеви хоризонт. И преди всичко това се отнася за инвестициите. За да може едно предприятие да увеличи активите, неговият счетоводител трябва да направи всичко възможно, за да направи разумна оценка на икономическата осъществимост на предложените капиталови инвестиции.

Понякога се опитват да премахнат дисконтирането от инфлационните процеси. Това е грешка. Дисконтирането е преди всичко процедура за измерване на времето и се извършва най-добре в случаи на стабилност на валутата. Инфлационните процеси по-скоро изкривяват, отколкото обясняват дисконтирането. Поради тази причина обаче отговорният финансист трябва да вземе предвид тези процеси и да направи корекции в изчисленията на данните за дисконтиране.

3. Риск – вероятна щета, която може да възникне в резултат на управленско решение. Във финансовите дейности винаги има риск. Неизбежността му е свързана със сложността както на самия живот, така и на манталитета на вземащите решения.

Определен източник на риск е свързан с избора на счетоводна политика, която предприятието формира, както и с анализа на финансовите отчети. Методологически всички числа, представени в отчетите, са произволни и често е възможно да се разбере тяхната същност само чрез късмет или чрез хакване. Но винаги трябва да прониквате. А риск винаги има. Но това все още е сравнително лесен риск. Свързано е с минала работа. Много по-лош е рискът, свързан с бъдещите последици от взетите решения, да речем, поради избора на определени инвестиционни опции.

Винаги трябва да помним, че решенията се вземат в условията на ентропия, т.е. д. несигурност. Степента му може да се изчисли. За да намали риска, тоест да го сведе до разумни граници, отговорният финансист, когато разработва и взема решения, трябва да разчита на определена информация, чиято оценка също носи риск. Но рискът може да бъде намален чрез правилна оценка и получаване на информация, която е достатъчно точна и приемлива за вземане на ефективни решения, тоест обосновани и оптимални решения. Обикновено администраторът изхожда от предположението, че колкото по-висок е рискът, толкова по-голяма е вероятността за постигане на желания резултат, но в същото време забравя, че заедно с тази увереност вероятността от финансов провал и дори икономически колапс нараства правопропорционално.

Изчисляването на риска е въпрос на наука, а изборът на разумно приемлива норма е изкуство, въпрос на управленска интуиция. И най-лошото е, ако той изгражда финансови планове не върху обосновани и обосновани данни, а върху мечти, защото „мечтите, като съня на болен човек, са диви“ (Ф. И. Тютчев).

4. Диагностична методика

Необходимостта от методическа диагностика произтича от особеностите на възприемането на възприемания обект от човешкото съзнание. Тази позиция е формулирана много добре от Маркиз дьо Сад (1740-1814): „...Нашата рационална способност, тоест способността да мислим, трябва да установи разлика между това как едно нещо изглежда на възприемащия и как той го възприема. , защото обектът и неговото възприятие или представата ни за него са „напълно различни неща“.

Това, за което говорим по време на диагностиката, е преди всичко финансовата отчетност и администраторът може да приеме всичко с лека ръка, но не и отчетността, защото самата отчетност, дори и попълнена по всички правила, не отразява и, в същност, не може да разкрие истинското състояние на нещата. Равносметката на фирмата е нейното рентгеново изображение, показващо състава на продуктите и техните източници, но винаги трябва да се помни как е получено това рентгеново изображение, с помощта на какво оборудване, на какъв филм и от какъв техник.

1. Между момента t 0, в който е съставен отчетът, и момента t + i на запознаване с него има лаг, т.е. период от време, и колкото по-дълъг е той, толкова по-сложен е анализът и толкова по-съмнителни са неговите резултати .

2. Самото отчитане вече е изкуствено, тъй като моментът t 0 вече е минал и може да е минал отдавна, а анализаторът, подобно на Джошуа, който спря луната и слънцето по време на битката, работи с отчитане което отразява ситуация, която отдавна е изчезнала.

3. Формираната от администрацията счетоводна политика отваря неограничени възможности за избор на методически техники, чието използване може коренно да промени цялостната картина на финансовото състояние на предприятието. Знаем например как изборът на метод за оценка на материалните запаси и методът за изчисляване на амортизацията променя (украсява или обеднява) финансовото състояние, представено в баланса и в отчета за доходите.

Ние цитирахме само няколко точки, които неопровержимо показват условността на данните, представени с помощта на финансови отчети, тяхната първоначална съмнителност, без разбиране на която не е възможна диагноза и ефективно управление на финансовите дейности. При тези условия „да използваш ума си в търсене на истината“, както пише А. Франс (1844-1924), „означава да му възложиш напълно невъзможна задача“. Това смятаха и все още мислят скептиците. Този проблем обаче трябва да бъде решен и може би затова потребителят на счетоводна информация, разпънат между безкрилата практичност и утопичните теории, все пак намира правилните решения.

Така, ако разберем реалните възможности за отчитане, можем сериозно да извършим диагностика. Същността му е съпоставяне на оборота от отчета за приходите и разходите с данните от отчета за паричните потоци. Само чрез изследване на съотношението между тези две отчетни форми може реално да се оцени оправдаността на риска, с който работи администрацията. Обикновено казват, че победителите не се съдят, но това не е вярно. Ако се получи добър финансов резултат в условия на риск, по-висок от нормално приемливия, тогава администрацията най-малко не заслужава поощрение, а най-много трябва да бъде наказана. Можем да намерим добър пример в една от пиесите на Б. Шоу. Младият офицер със своя ескадрон атакува вражески позиции и покосява враговете. Смятат го за герой. Но той е антигерой, защото картечницата на врага случайно заседна и ако не беше тази авария, целият ескадрон щеше да бъде унищожен. Служителят е взел решението при условия на необичаен риск.

В заключение трябва да обърнем внимание на факта, че всички нормативни документи и цялата методология на счетоводния и финансов анализ, дори диагностика на финансовата дейност на предприятието, са свързани с чиито интереси се вземат предвид. Така че, на първо място, важно е да се разбере, че ако анализът се извършва от един от служителите на предприятието, финансистът е едно нещо, но ако анализът се извършва от лице, външно за предприятието, тогава оценките и изводите могат да бъдат напълно различни, тъй като всяка група от хора, свързани с предприятието и неговите финансови дейности, преследва свои собствени, често чисто егоистични цели. И поради това обстоятелство, това, което за една група изглежда оптимизиране на баланса, за друга може да означава икономически колапс. Следователно управлението на финансовите дейности е не толкова наука, колкото изкуство на борбата: за радост на една група хора, която ще увеличи доходите си за сметка на тъгата на друга, която губи тези приходи.

Способността да доставяте радост на себе си и тъга на конкурентите е основната задача на управлението на финансовите дейности. Мениджърът решава не абстрактни проблеми, а конкретни проблеми, които възникват в резултат на бизнес ситуации. Всички групи хора, заинтересовани от работата на предприятието, трябва да поддържат финансов баланс, към незаинтересованите трябва да се отнасят безразлично, а враждебните групи трябва да го унищожат.

Трябва да се помни, че практикуващите не винаги следват препоръките на разума. Практиците често се отнасят с пренебрежение към тези препоръки, вярвайки, че главният счетоводител, който е и финансов анализатор, е човек, който няма нито стотинка в джоба си, но дава съвети на другите и тези, които следват този съвет, ще се сблъскат с незавидна съдба на счетоводните професии.

Тема 9. Финансова диагностика.

1. Концепцията за финансова диагностика на предприятието, необходимостта от нейното прилагане.

Финансовата диагностика на предприятие включва извършването на цялостен анализ въз основа на резултатите от неговата икономическа дейност, които се считат за ефективни, ако:

Наличните активи се използват рационално;

Задължението е погасено в срок;

Работи рентабилно.

Финансово състояниеПредприятието се определя от набор от производствени и икономически фактори и се характеризира със система от показатели, които отразяват наличието, разполагането и използването на финансови ресурси. По този начин финансовото състояние зависи от резултатите от неговата производствена, търговска и икономическа дейност. Финансовите дейности на предприятието са насочени към осигуряване на систематично получаване и ефективно използване на финансови ресурси, прилагане на платежна дисциплина, прилагане на ефективна кредитна политика, постигане на рационално съотношение на собствени и заемни средства, финансова стабилност с цел ефективно функциониране на предприятието.

По този начин финансовата диагностика на предприятието осигурява систематична и цялостна оценка на неговата дейност с помощта на различни методи, техники и техники за анализ. Това дава възможност за критична оценка на финансовите резултати на предприятието, както статично, така и динамично, и създава предпоставки за идентифициране на проблеми във финансовите дейности и средства за ефективно използване на финансовите ресурси, както и тяхното рационално разпределение.

2. Цел, задача и методологическа основа на финансовата диагностика.

Предназначениефинансовата диагностика е визуална оценка на динамиката на развитие на предприятието и неговото финансово състояние.

Основен задачифинансовата диагностика е:

Проучване на рентабилността и финансовата устойчивост;

Проучване на ефективността на използване на имуществото, осигуряване на собствен оборотен капитал;

Оценка на динамиката на ликвидността, платежоспособността и финансовата стабилност;

Определяне на състоянието на предприятието на финансовия пазар и количествена оценка на неговата конкурентоспособност;

Анализ на стопанската дейност на предприятието;

Определяне на ефективността на използване на финансовите ресурси.

ПредметДиагностиката на финансовото състояние на предприятието е формирането и използването на неговите финансови ресурси.

Техники финансова диагностика:

Хоризонтален анализ– сравнение на всеки отчетен показател от текущия период с предходния период.

Вертикален (структурен) анализ– процентно съотношение на влиянието на различни фактори върху крайния финансов резултат.

Анализ с помощта на коефициенти– изчисляване на връзките между отделните финансови показатели на предприятието.

Анализ на тенденциите- сравнение на показатели от текущия и предходния период с определянето на тенденция като тенденция в динамиката на тяхното развитие, лишена от влиянието на индивидуалните характеристики на сравняваните периоди.

Сравнителен анализ– вътрешностопански анализ на консолидирани отчетни показатели за отделни видове дейности, както и вътрешностопански анализ на представянето на предприятието в сравнение с конкурентите или средните за индустрията.

Факторен анализ– определяне на влиянието на отделните фактори (причини) върху показателя за ефективност на предприятието.

Методи финансова диагностика: метод на верижни замествания, метод на аритметични разлики, метод на дисконтиране, метод на проста и сложна лихва и др.,

Във финансовата диагностика широко се използват методите на икономическата статистика (средни и относителни стойности, групиране, графики, индекси, методи за обработка на времеви редове), както и методите на математическата статистика (корелационен анализ, дисперсионен анализ, метод на главния компонент).

3. Диагностика на финансовото състояние на предприятието.

Основните области на диагностика на финансовото състояние са:

Анализ на качеството на активите;

Анализ на качеството на задълженията;

Обосновка на разходите;

Валидност на показване на дохода;

Анализ на рентабилността на определени видове дейности;

Разпределение и използване на печалбата.

Анализът на финансовото състояние на предприятието се основава на изчисляването на такива показатели като:

- показатели за финансова стабилност(коефициент на независимост, дял на привлечени средства, съотношение на собствени и привлечени средства, дял на вземания, дял на собствени и дългосрочни привлечени средства и др.);

- показатели за платежоспособност(коефициент на абсолютна ликвидност, коефициент на общо покритие, коефициент на ликвидност на запасите и др.);

- показатели за бизнес активност(коефициент на общ оборот, оборот на запасите, оборот на собствения капитал, производителност и др.)

Препоръчително е да се извърши диагностика на финансовото състояние на етапи:

На Етап 1извършва общ анализ на финансовото състояние въз основа на експресен анализ на баланса на предприятието. За да направите това, сравнете резултатите от баланса в началото и края на годината (хоризонтален анализ). След това се определя естеството на промените в отделните позиции на баланса. Финансовото състояние на предприятието се характеризира положително с увеличаване на баланса на активите на парични наличности, краткосрочни и дългосрочни инвестиции, нематериални активи и материални запаси. Положителните характеристики на финансовото състояние на пасивите включват увеличение на размера на печалбата, приходите за бъдещи периоди и средствата за целево финансиране, а отрицателните характеристики включват увеличение на вземанията в задълженията.

На Етап 2Те изчисляват основните коефициенти, които характеризират финансовото състояние, сравняват ги със стандартните показатели и анализират отклоненията.

4. Диагностика на фалит.

Фалит на предприятиеозначава невъзможността му да удовлетвори напълно вземанията на кредиторите за парични задължения и (или) да изпълни задължения за други задължителни плащания.

Основният признак на фалит е невъзможността на предприятието да осигури изпълнението на исканията на кредиторите в рамките на 3 месеца от датата на плащането. След изтичане на този срок кредиторите имат право да сезират съда за обявяване на длъжника в несъстоятелност.

Съгласно действащото законодателство на Украйна относно фалита на предприятия, ограничен кръг се използва за диагностициране на тяхната несъстоятелност показатели:

- Текущо съотношение (общо съотношение на покритие):

- съотношение на собствения оборотен капитал:

![]()

- коефициент на възстановяване (загуба) на платежоспособност:

Където K tl– текущи коефициент в края на периода;

Към т.л. П -текущ коефициент в началото на периода;

6 – период на възстановяване в месеци ;

3 – период на загуба на платежоспособност в месеци;

T -отчетен период (3, 6, 9, 12 месеца);

2 – стандартно съотношение на тока.

Ако До VP> 1, тогава предприятието има реална възможност да възстанови платежоспособността си и, обратно, ако До VP< 1. Если фактическое значение До VPравни на стандарта или по-високи, но има тенденция към намаляване, изчисляват те К стрза срок от 3 месеца. Ако До Световния профсъюз> 1, тогава фирмата има реална възможност да поддържа своята платежоспособност в продължение на 3 месеца.

В чужди страни факторните модели на известни икономисти се използват широко за оценка на риска от фалит. Алтман, Фокс, Тофлър, Тишоу и т.н.

Най - известен Модел на Алтман : Z=0,717x 1 +0,847x 2 +3,107x 3 +0,42x 4 +0,995x 5,

където X 1 – собствен оборотен капитал/общо активи; X 2 -неразпределена печалба/общо активи; X 3 - печалба преди лихви/размер на активите; X 4 -балансова стойност на собствения / дълговия капитал; X 5- обем на продажбите (приходи) / размер на активите.

Ако Z <1,23, тогава това е знак за голяма вероятност от фалит, ако Z > 1,23 И повече е малка вероятност.

Моделът, който разработих лисица за Великобритания има следната форма: Z =0,063x 1 +0,092x 2 +0,057x 3 +0,001x 4.

където X 1 е оборотен капитал / сума на активите; X 2 –печалба от продажби / размер на активите; X g– неразпределена печалба/размер на активите; X 4 -собствен капитал / дългов капитал. Граничната стойност на този модел е 0, 037.

Тофлър разработи следния модел: Z = 0,53x 1 +0,13x 2 +0,18x 3 +0,1 6 х 4 ,

де X 1 –печалба от продажби / краткосрочни задължения; X 2 -краткотрайни активи / сума на пасивите; X 3 –текущи пасиви/общо активи; X 4 -приходи/общо активи.

Ако стойността ЗПовече ▼ 0,3 тогавакомпанията има добри дългосрочни перспективи, макар и по-малко 0,2, тогава банкрутът е повече от вероятен.

Трябва да се отбележи, че такива модели трябва да се използват внимателно. Тестването на местни предприятия, използващи тези модели, показа, че те не са напълно подходящи за нашите стопански субекти поради несъответствия в законодателната и информационната база.

1. Основни положения и средства за финансова диагностика.

2. Анализ на финансовото състояние на предприятието и финансов анализ на предприятието.

3. Информационна база за финансов анализ на предприятието.

4. Анализ на коефициентите.

1. Основни положения на финансовата диагностика:

1. В диагностиката на предприятието има два основни обекта на анализ.

2. Финансовите индикатори трябва да се анализират заедно с други „нефинансови“ индикатори.

3. Принципът на разумната достатъчност.

4. Принципът на съпоставимостта.

5. Принципът на времевата последователност.

6. Принципът на пълнотата.

Твърдение 1. В диагностиката на предприятието има два основни обекта на анализ:

· резултатидейността на предприятието за отчетния период (финансов анализ);

· основен бизнес процесипредприятия.

Така формулираме първото диагностично твърдение, което дефинира две области на приложение (виж фиг. 1).

Ориз. 1.Корпоративни диагностични обекти

Разпоредба 2. Финансовите показатели трябва да се анализират заедно с други „нефинансови“ показатели. Трябва да се анализират всички основни бизнес процеси, свързани с дейността на предприятието.

При диагностиката на едно предприятие се обръща специално внимание на т.нар. финансови капани.

Разпоредба 3. Принципът на разумната достатъчност.

Много предприятия използват голям брой финансови съотношения, чийто списък се определя от финансовия директор. Тези показатели „лежат на масата“ на генералния директор и той не знае какво да прави с тях, как да ги използва за целите на вземането на управленски решения. Следователно е много по-удобно да получите списък с необходимите показатели и коефициенти от генералния директор.

Правило 4. Принцип на съпоставимост:Финансовите показатели са безполезни за вземане на решения, ако мениджърът не ги сравни с други данни, свързани с диагностичния обект. Съществува два вида показатели за сравнение:

· показатели на това предприятие за минали периоди от време,

· подобни показатели на други предприятия, принадлежащи към същата индустрия (обикновено конкурентни предприятия).

Въз основа на резултатите от диагностиката трябва да направите два извода:

· Как се е променило състоянието на предприятието спрямо предходни периоди – влошило ли се е или се е подобрило?

· Колко успешна е нашата компания в сравнение с конкурентите.

Традиционно в световната практика се използват „средни за индустрията“ стойности на финансовите показатели. Тези стойности се оценяват всяка година въз основа на действителното представяне на реални предприятия, като се вземат предвид индустрията и мащабът на дейността.

Ако няма такива данни или те не са сравними, тогава единственият източник на сравнение е стойността на този показател на предприятието през миналия период от време. Наблюдавайки положителната динамика на показателя, ръководството му прави изводи, че той работи успешно. В същото време негативната динамика ни принуждава да търсим слаби места в нашата дейност.

Правило 5. Принцип на времева последователност. Съгласно този принцип диагностиката на предприятието трябва да се извършва в съответствие с определен график:

· веднъж годишно (по време на изготвяне на годишния отчет) се извършва фундаментална диагностика, която включва използването на всички диагностични средства;

· месечно се оценяват ограничен брой показатели въз основа на резултатите от текущия месец (обикновено това се прави в началото на следващия месец).

Разпоредба 6. Принцип на пълнота, чиято същност е, че когато се изчислят всички финансови коефициенти, се направи хоризонтален и вертикален анализ, е необходимо правя изводи, в името на което всъщност беше извършена цялата горепосочена работа.

Представянето на такива заключения трябва да бъде стегнато и конструктивно, т.е. насочени към намиране на начини за подобряване на дейността на компанията. Като такова представяне може да се препоръча форматът на така наречения SWOT анализ. Всички многобройни фактори от дейността на компанията са групирани в четири области:

· S (Strengths) - силни страни на предприятието,

· W (Weaknesses) - слабости на предприятието,

· O (Възможности) - възможности на предприятието, които му позволяват да подобри позицията си,

· T (Threats) - заплахи (опасности), които предприятието може да срещне по пътя към подобряване на дейността си.

Инструменти за финансова диагностика:

1. Изготвяне на финансови отчети - финансовите данни са организирани в специални формати, формиращи: 1) баланс, 2) отчет за приходите и разходите, 3) отчет за паричните потоци.

2. Хоризонтален и вертикален анализфинансови отчети. IN хоризонталнаанализите се сравняват ( в абсолютно и процентно изражение) основни елементи на баланса, отчета за доходите и отчета за паричните потоци. IN вертикаленанализ, всички данни от финансовия отчет са представени в относителни стойности ( процент)изразяване.

3. Използване на финансови коефициенти, Анализ на съотношението. И тук идва най-голямата несигурност. Всеки автор на книга за финансов анализ счита за свой дълг да предложи своя собствена класификация на финансовите съотношения.

Трябва да се отбележи, че обикновено не е толкова важно в каква последователност се изчисляват и анализират коефициентите. Важно е да им дадете правилната интерпретация.

Основният показателпредставянето на компанията е признато коефициент на възвръщаемост на собствения капитал(обикновено се обозначава ROE). Така интересът на собственика е на първо място.

Този индикатор се предоставя от следните групи индикатори:

1) показатели за структурата на капитала (собствен капитал/дълг);

2) показатели за оперативна ефективност (рентабилност на продажбите);

3) показатели за ефективност при използване на активите (оборот);

4) показатели за ликвидност. „Бъдете наясно със заплахата от фалит“, казват тези индикатори;

5) ако предприятието е акционерно дружество, има смисъл да се анализират така наречените „пазарни показатели“ като печалба на акция, коефициент на изплащане на дивиденти и др.