Фискална политика- част от законодателството, което пряко засяга формирането на данъчното законодателство и в резултат на това размера на данъците, които плащаме. Какво е това и какъв е ходът на тази политика, ще разкажем в нашата статия.

Държавна фискална политика

И така, каква е фискалната политика на държавата? Това е политика, провеждана в областта на данъчното облагане и държавните разходи, насочена към поддържане на добро ниво на заетост, стабилна икономика в страната и, разбира се, постоянен растеж на БВП. Тази политика често се нарича фискална политика.

Основната цел на тази политика е да регулира (обикновено поддържа) съвкупното търсене. Регулирането на икономиката в този случай се осъществява чрез влияние върху размера на общите разходи.

Много финансови работници свързват думата „фискален“ с данъци. Като цяло това е така - именно тази политика регулира ставките на данъците и таксите.

Какви са целите на фискалната политика?

- стабилен икономически растеж в страната;

- заетост на трудовите ресурси (т.е. намаляване на нивото на безработица до минимум);

- стабилно ниво на цените (инфлацията е най-големият проблем за икономиките на всяка страна).

Има два вида държавна фискална политика:

- Стимулиращ.

Стимулираща фискална политика се провежда в период на икономическа криза (икономическа стагнация). В този случай е просто жизненоважно да се стимулира съвкупното търсене или съвкупното предлагане по всякакъв начин. Какво може да се направи по въпроса? Използвайте:

- увеличаване на държавните поръчки за стоки и услуги;

- намаляване на данъчната тежест върху предприятията;

- увеличаване на трансферите (ако бюджетът го позволява).

Всички тези мерки се очаква да увеличат търсенето. В резултат на това ще се увеличи производството на продукти и ще се увеличи обемът на извършените работи и услуги.

- Съдържащи.

Но ако икономиката, напротив, е „прегряла“, т.е. възникнал е синдром на свръхзаемане, икономическият растеж е силно финансиран от публични средства и прекомерните инвестиции заплашват да увеличат инфлацията, тогава се преследва свиваща фискална политика. Какво означава:

- намаляване на държавните разходи;

- увеличаване на данъците;

- намаляване на трансферите.

Тези мерки водят до намаляване на системата търсене-предлагане. Тази политика се прилага редовно в много страни за контрол на инфлацията.

Друга класификация на фискалната политика ще бъде по-интересна за нас.

Можете да прочетете повече за дискреционната политика в нашата статия .

Автоматичната фискална политика като вид фискална политика

Едно от предимствата на тази политика е наличието на вградени стабилизатори. Този термин се отнася за инструменти, чиято стойност не се променя, но самото им присъствие в икономиката автоматично стабилизира ситуацията, като стимулира икономиката по време на рецесия и я ограничава по време на „прегряване“. Нека да разгледаме как тези инструменти влияят на съвкупното търсене.

ДДС, например, като косвен данък и част от цената на даден продукт, намалява, когато обемът на продажбите спадне, и се увеличава, когато приходите се увеличат. Съответно, когато икономиката е в рецесия, приходите от ДДС в бюджета намаляват (тегленията от икономиката намаляват), а когато икономиката „прегрява“, данъчните приходи нарастват. Така се получава автоматична стабилизация.

Между другото, можете да научите подробно за разделянето на данъците на преки и косвени .

Но трансферните обезщетения (обезщетения за безработица и бедност) имат различен ефект. Когато икономиката спада, плащанията на тези обезщетения се увеличават (безработицата се увеличава); когато икономиката расте, те намаляват (заетостта се увеличава). По този начин изплащането на тези трансфери стимулира съвкупното търсене по време на рецесия, докато намаляването на плащанията по време на възстановяване има вид задържащ ефект върху икономиката.

Основни инструменти на фискалната политика

Инструментите на фискалната политика са разходите и приходите на държавния бюджет, а именно:

- държавни поръчки;

- данъци;

- трансфери.

Нека да разгледаме как тези инструменти влияят на съвкупното търсене:

- Първо, трансфери. Когато държавата увеличава социалните плащания, при равни и непроменени други условия, доходът на домакинството (семейството, организацията) се увеличава, следователно има финансова възможност да се харчат повече - търсенето се увеличава. От друга страна, ако погледнете директно към компанията, получаването на държавна подкрепа дава възможност за разширяване на производството и евентуално увеличаване на инвестиционните разходи. Съответно намаляването на плащанията води до намаляване на съвкупното търсене.

- Второ, има данъци. Тук ситуацията е напълно противоположна на трансферите. Колкото по-високи са прилаганите данъчни ставки, толкова по-ниско е съвкупното търсене (търсенето се основава на възможния доход), инвестиционните разходи намаляват (в компаниите нетната - неразпределена - печалба намалява). Щом се намалят данъчните ставки, ситуацията се променя в диаметрално противоположната посока.

- Увеличаването на държавните покупки очаквано води до увеличаване на съвкупното търсене. Тъй като самите покупки са част от общите разходи.

Следователно инструментите на фискалната политика могат да се използват за стабилизиране на икономиката в различни фази на икономическия цикъл. Освен това, ако следваме кейнсианската икономическа теория (Кейнс е автор на фискалните методи за регулиране на икономиката), всички инструменти на фискалната политика имат мултиплициращ ефект върху икономиката на страната като цяло, следователно регулирането на икономическата ситуация в страната трябва да да се осъществява именно с помощта на фискалната политика, по-специално чрез регулиране на държавните поръчки като инструмент, който най-много влияе върху съвкупното търсене.

Плюсове и минуси на фискалната политика

Фискалната политика има много положителни аспекти:

- Всички инструменти на фискалната политика имат мултиплициращ ефект върху икономиката.

- Наличието на автоматични стабилизатори е частично изглаждане на цикличните колебания в икономиката.

- Липса на дълго време между вземането на решение за посоката на икономиката и резултата от въздействието (кратък външен времеви лаг).

В същото време противниците на кейнсианския подход цитират няколко недостатъка:

- Наличие на вътрешно изоставане. Тоест, между началото на рецесията или икономическото възстановяване протича доста дълъг процес на одобрение на нова политика (всички подобни решения трябва да бъдат одобрени от Държавната дума на Руската федерация, за да им се даде силата на закон). Междувременно ситуацията в страната вече може да се промени и взетите решения могат да се окажат неуместни и дори разрушителни: ако мерките са били взети по време на икономическа рецесия, тогава тяхното действие по време на възстановяване може, напротив, да доведе до „прегряване“.

- Известна несигурност. Понякога е трудно да се определи моментът, в който е необходимо да се премине от стимулираща икономика към задържаща. Това може да доведе до известна дестабилизация на икономическата ситуация.

- Бюджетен дефицит. Действието на повечето инструменти на фискалната политика води до изтичане на средства от бюджета: увеличаване на държавните разходи, трансфери и намаляване на данъчните ставки. Този недостатък се счита за най-големият.

Резултати

Фискалната политика, както и другите подходи за регулиране на икономическия живот на една страна, има своите предимства и недостатъци. Ясно е, че използването на тези инструменти наистина може да има положително въздействие върху икономиката.

Фискална политика, нейните цели и инструменти

Фискалната политика е мерките, предприети от правителството за стабилизиране на икономиката чрез промяна на размера на приходите и/или разходите на държавния бюджет. (Ето защо фискалната политика се нарича още фискална политика.)

Целите на фискалната политика, както и на всяка стабилизационна (антициклична) политика, насочена към изглаждане на цикличните колебания в икономиката, са да осигури: 1) стабилен икономически растеж; 2) пълна заетост на ресурсите (предимно решаване на проблема с цикличната безработица); 3) стабилно ниво на цените (решаване на проблема с инфлацията).

Фискалната политика е политиката на правителството за регулиране, преди всичко, на съвкупното търсене. Регулирането на икономиката в този случай се осъществява чрез влияние върху размера на общите разходи. Някои инструменти на фискалната политика обаче могат да се използват за въздействие върху съвкупното предлагане чрез въздействие върху нивото на бизнес активност. Фискалната политика се провежда от правителството.

Инструментите на фискалната политика са разходите и приходите на държавния бюджет, а именно: 1) държавните поръчки; 2) данъци; 3) трансфери.

Влияние на инструментите на фискалната политика върху съвкупното търсене

Въздействието на инструментите на фискалната политика върху съвкупното търсене варира. От формулата за съвкупното търсене: AD = C + I + G + Xn следва, че държавните покупки са компонент на съвкупното търсене, следователно тяхното изменение има пряко въздействие върху съвкупното търсене, а данъците и трансферите имат косвено влияние върху съвкупното търсене, промяна на размера на потребителските разходи (C) и инвестиционните разходи (I).

В същото време нарастването на държавните покупки увеличава съвкупното търсене, а тяхното намаляване води до намаляване на съвкупното търсене, тъй като държавните покупки са част от съвкупните разходи.

Увеличаването на трансферите също увеличава съвкупното търсене. От една страна, тъй като с увеличаване на плащанията за социални трансфери (социални помощи), личните доходи на домакинствата се увеличават и следователно, при равни други условия, разполагаемият доход се увеличава, което увеличава потребителските разходи. От друга страна, увеличаването на трансферните плащания към фирмите (субсидии) увеличава възможностите за вътрешно финансиране на фирмите и възможността за разширяване на производството, което води до увеличаване на инвестиционните разходи. Намаляването на трансферите намалява съвкупното търсене.

Увеличението на данъците работи в обратна посока. Увеличаването на данъците води до намаляване както на потребителските разходи (тъй като разполагаемият доход намалява), така и на инвестиционните разходи (тъй като неразпределената печалба, която е източникът на нетните инвестиции, намалява) и следователно до намаляване на съвкупното търсене. Съответно намаляването на данъците увеличава съвкупното търсене. Намаляването на данъците води до изместване на кривата AD надясно, което води до увеличаване на реалния БНП.

Следователно инструментите на фискалната политика могат да се използват за стабилизиране на икономиката в различни фази на икономическия цикъл.

Освен това от простия кейнсиански модел (моделът на „кейнсианския кръст“) следва, че всички инструменти на фискалната политика (правителствени покупки, данъци и трансфери) имат мултиплициращ ефект върху икономиката, следователно, според Кейнс и неговите последователи, регулирането на икономиката трябва да се извършва от правителството с помощта на инструментите на фискалната политика и преди всичко чрез промяна на размера на държавните покупки, тъй като те имат най-голям мултиплициращ ефект.

В зависимост от фазата на цикъла, в която се намира икономиката, инструментите на фискалната политика се използват по различен начин. Има два вида фискална политика: 1) стимулираща и 2) свиваща.

Експанзионистичната фискална политика се прилага по време на рецесия (Фигура 10.1(a)), има за цел да намали рецесионната разлика в производството и да намали нивото на безработица и е насочена към увеличаване на съвкупното търсене (съвкупните разходи). Неговите инструменти са: а) увеличаване на държавните поръчки; б) намаляване на данъка; в) увеличение на трансферите. Контракционната фискална политика се използва по време на бум (когато икономиката прегрява) (фиг. 10.1.(b)), има за цел да намали инфлационния дефицит на производството и да намали инфлацията и е насочена към намаляване на съвкупното търсене (съвкупните разходи). Неговите инструменти са: а) намаляване на държавните поръчки; б) увеличаване на данъците; в) намаляване на трансферите.

Освен това фискалната политика се разграничава: 1) дискреционна и 2) автоматична (недискреционна). Дискреционната фискална политика е законодателна (официална) промяна от правителството в размера на държавните покупки, данъци и трансфери с цел стабилизиране на икономиката.

Автоматичната фискална политика е свързана с действието на вградени (автоматични) стабилизатори. Вградените (или автоматичните) стабилизатори са инструменти, чиято стойност не се променя, но самото им присъствие (интегрирането им в икономическата система) автоматично стабилизира икономиката, стимулирайки бизнес активността по време на рецесия и я ограничавайки по време на прегряване. Автоматичните стабилизатори включват: 1) данък върху дохода (включващ както данък върху доходите на домакинствата, така и корпоративен данък); 2) косвени данъци (предимно данък върху добавената стойност); 3) обезщетения за безработица; 4) обезщетения за бедност.

Нека разгледаме механизма на въздействието на вградените стабилизатори върху икономиката.

Данъкът върху дохода работи по следния начин: по време на рецесия нивото на бизнес активност (Y) намалява и тъй като данъчната функция има формата: T = tY (където T е сумата на данъчните приходи, t е данъчната ставка и Y е размерът на общия доход (продукция)), тогава размерът на данъчните приходи намалява, а когато икономиката „прегрява“, когато стойността на действителната продукция е максимална, данъчните приходи нарастват. Имайте предвид, че данъчната ставка остава непроменена. Данъците обаче са тегления от икономиката, които намаляват потока от разходи и следователно доходите (помнете кръговия модел). Оказва се, че по време на рецесия тегленията са минимални, а по време на прегряване те са максимални. По този начин, поради наличието на данъци (дори еднократни, т.е. автономни), икономиката автоматично „охлажда“, когато прегрява и „се нагрява“ по време на рецесия. Както беше показано в глава 9, появата на данъци върху дохода в икономиката намалява стойността на мултипликатора (мултипликаторът при липса на данъчна ставка на дохода е по-голям, отколкото при наличието му:>), което засилва стабилизиращия ефект на дохода данък върху икономиката. Очевидно е, че прогресивният подоходен данък има най-силен стабилизиращ ефект върху икономиката.

Данъкът върху добавената стойност (ДДС) осигурява вградена стабилност по следните начини. По време на рецесия обемът на продажбите намалява и тъй като ДДС е косвен данък, част от цената на продукта, когато обемът на продажбите спадне, данъчните приходи от косвени данъци (изтегляния от икономиката) намаляват. При прегряване, напротив, с нарастването на общите доходи обемът на продажбите се увеличава, което увеличава приходите от косвени данъци. Икономиката автоматично ще се стабилизира.

Що се отнася до обезщетенията за безработица и бедност, общият размер на техните плащания се увеличава по време на рецесия (тъй като хората започват да губят работата си и стават бедни) и намалява по време на бум, когато има „свръхзаетост“ и нарастващи доходи. (Очевидно, за да получавате обезщетения за безработица, трябва да сте безработен, а за да получавате обезщетения за бедност, трябва да сте много бедни). Тези обезщетения са трансфери, т.е. инжекции в икономиката. Плащането им допринася за растежа на доходите и следователно на разходите, което стимулира икономическото възстановяване по време на рецесия. Намаляването на общия размер на тези плащания по време на бум има задържащ ефект върху икономиката.

В развитите страни икономиката се регулира 2/3 чрез дискреционна фискална политика и 1/3 чрез действието на вградени стабилизатори.

Влиянието на инструментите на фискалната политика върху съвкупното предлагане

Трябва да се има предвид, че инструментите на фискалната политика като данъци и трансфери действат не само върху съвкупното търсене, но и върху съвкупното предлагане. Както беше отбелязано, намаляването на данъците и увеличените трансфери могат да се използват за стабилизиране на икономиката и борба с цикличната безработица по време на рецесии, стимулирайки растежа на съвкупните разходи и следователно на бизнес активността и заетостта. Трябва обаче да се има предвид, че в кейнсианския модел, едновременно с нарастването на съвкупното производство, намаляването на данъците и нарастването на трансферите предизвиква повишаване на ценовото равнище (от P1 до P2 на фиг. 10-1( а)), т.е. е проинфлационна мярка (провокира инфлация). Следователно, по време на период на бум (инфлационен разрив), когато икономиката е „прегрята“ (фиг. 10-1(b)), увеличаването на данъците може да се използва като антиинфлационна мярка (нивото на цените намалява от P1 до P2) и инструменти за намаляване на бизнес активността и стабилизиране на икономиката и намаляване на трансферите.

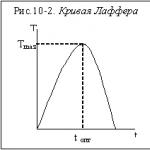

Въпреки това, тъй като фирмите разглеждат данъците като разходи, увеличаването на данъците води до намаляване на съвкупното предлагане, а намаляването на данъците води до увеличаване на бизнес дейността и производството. Подробно изследване на влиянието на данъците върху съвкупното предлагане принадлежи на икономическия съветник на президента на САЩ Р. Рейгън, американски икономист, един от основателите на концепцията за „икономика на предлагането“ Артър Лафер. Лафер построи хипотетична крива (фиг. 10-2.), с помощта на която показа влиянието на промените в данъчната ставка върху общия размер на данъчните приходи в държавния бюджет. (Тази крива се нарича хипотетична, защото Лафер е направил заключенията си не въз основа на анализ на статистически данни, а въз основа на хипотеза, т.е. логически разсъждения и теоретични заключения).

Използвайки данъчната функция: T = t Y, Laffer показа, че съществува оптимална данъчна ставка (t opt.), при която данъчните приходи са максимални (T max.). Ако данъчната ставка се увеличи, нивото на бизнес активността (съвкупната продукция) ще намалее и данъчните приходи ще намалеят, тъй като данъчната основа (Y) ще намалее. Ето защо, за да се бори със стагфлацията (едновременно намаляване на производството и инфлация), Лафер в началото на 80-те години предлага мярка като намаляване на данъчната ставка (както върху доходите, така и върху корпоративните печалби).

Факт е, че за разлика от въздействието на намаляването на данъците върху съвкупното търсене, което увеличава обема на производството, но провокира инфлация, въздействието на тази мярка върху съвкупното предлагане е антиинфлационно по природа (фиг. 10.3), т.е. растежът на производството (от Y1 до Y*) в този случай се комбинира с намаляване на нивото на цените (от P1 до P2).

Предимства и недостатъци на фискалната политика

Предимствата на фискалната политика включват:

- Мултипликационен ефект. Всички инструменти на фискалната политика, както видяхме, имат мултиплициращ ефект върху стойността на равновесното съвкупно производство.

- Няма външен лаг (закъснение). Външният лаг е периодът от време между решението за промяна на политиката и появата на първите резултати от нейната промяна. Когато правителството реши да промени инструментите на фискалната политика и тези мерки влязат в сила, резултатът от тяхното въздействие върху икономиката се проявява доста бързо. (Както ще видим в Глава 13, външното изоставане е характерно за паричната политика, която има сложен трансмисионен механизъм (паричен трансмисионен механизъм)).

- Наличие на автоматични стабилизатори. Тъй като тези стабилизатори са вградени, правителството не трябва да предприема специални мерки за стабилизиране на икономиката. Стабилизацията (изглаждане на цикличните колебания в икономиката) се случва автоматично.

Недостатъци на фискалната политика:

1. Ефект на изместване. Икономическият смисъл на този ефект е следният: увеличаването на бюджетните разходи по време на рецесия (увеличаване на държавните покупки и/или трансфери) и/или намаляването на бюджетните приходи (данъци) води до мултипликативно увеличение на общия доход, което увеличава търсенето на пари и увеличава лихвения процент на паричния пазар (цената на заема). И тъй като заемите се теглят предимно от фирми, увеличаването на цената на заемите води до намаляване на частните инвестиции, т.е. до „изтласкване“ на част от инвестиционните разходи на фирмите, което води до намаляване на производството. По този начин част от общото производство е „изтласкано“ (недопроизведено) поради намаляване на разходите за частни инвестиции в резултат на нарастващите лихвени проценти поради експанзионистичната фискална политика на правителството.

2. Наличие на вътрешно изоставане. Вътрешният лаг е периодът от време между необходимостта от промяна на политиката и решението за нейната промяна. Решенията за промяна на инструментите на фискалната политика се вземат от правителството, но тяхното изпълнение е невъзможно без обсъждане и одобрение на тези решения от законодателния орган (Парламент, Конгрес, Държавна дума и др.), Т.е. давайки им силата на закон. Тези дискусии и споразумения може да изискват дълъг период от време. Освен това те влизат в сила едва от следващата финансова година, което допълнително увеличава изоставането. През този период икономическата ситуация може да се промени. Така че, ако първоначално имаше рецесия в икономиката и бяха разработени мерки за стимулиране на фискалната политика, тогава в момента, в който те започнат да влизат в сила, икономиката може вече да започне да се възстановява. В резултат на това допълнителното стимулиране може да доведе до прегряване на икономиката и да провокира инфлация, т.е. имат дестабилизиращ ефект върху икономиката. Обратно, свиващите фискални политики, разработени по време на бум, могат, поради наличието на дълъг вътрешен лаг, да влошат рецесията.

3. Несигурност. Този недостатък е характерен не само за фискалната, но и за паричната политика. Несигурността се отнася до:

- проблеми при идентифициране на икономическата ситуация Често е трудно да се определи точно, например моментът, в който периодът на рецесия завършва и започва възстановяването, или моментът, в който възстановяването се превръща в прегряване и т.н. Междувременно, тъй като в различни фази на цикъла е необходимо да се прилагат различни видове политики (стимулиращи или ограничителни), грешка при определяне на икономическата ситуация и избор на вида икономическа политика въз основа на такава оценка може да доведе до дестабилизация на икономиката. ;

- проблемът колко точно трябва да се променят инструментите на публичната политика във всяка дадена икономическа ситуация. Дори ако икономическата ситуация е определена правилно, е трудно да се определи точно колко, например, е необходимо да се увеличат държавните покупки или да се намалят данъците, за да се осигури икономическо възстановяване и да се достигне потенциалното производство, но не и да се надвиши, т.е. Как да предотвратим прегряване и ускоряване на инфлацията. И обратното, при прилагане на свиваща фискална политика, как да не водим икономиката в състояние на депресия.

4. Бюджетен дефицит. Противниците на кейнсианските методи за регулиране на икономиката са монетаристи, привърженици на икономиката на предлагането и теорията на рационалните очаквания – т.е. Представителите на неокласическото направление в икономическата теория смятат дефицита на държавния бюджет за един от най-важните недостатъци на фискалната политика. Всъщност инструментите за стимулиране на фискалната политика, провеждани по време на рецесия и насочени към увеличаване на съвкупното търсене, са увеличаване на държавните покупки и трансфери, т.е. бюджетни разходи, и намаляване на данъците, т.е. бюджетни приходи, което води до увеличаване на дефицита на държавния бюджет. Неслучайно предложените от Кейнс рецепти за държавно регулиране на икономиката са наречени „финансиране на дефицита“.

Проблемът с бюджетния дефицит става особено остър в повечето развити страни, които използват кейнсиански методи за регулиране на икономиката след Втората световна война, в средата на 70-те години, а в САЩ възникват така наречените „дългове близнаци“, при които държавен дефицит Бюджетът беше комбиниран с дефицит на платежния баланс. В тази връзка проблемът с финансирането на дефицита на държавния бюджет се превърна в един от най-важните макроикономически проблеми.

За осигуряване на макроикономическа стабилност и възможност за провеждане на ефективна икономическа политика се използват две основни направления на икономическо регулиране:

1) Паричната политика се провежда от Централната банка. Основните инструменти са:

Сконтов процент (процент на рефинансиране);

Операции на открития пазар;

Норма за задължителен резерв.

2) Бюджетната и данъчната (фискалната) политика се провежда от правителството на Руската федерация, за да се осигури балансирана икономическа система на страната и да се извърши антициклично регулиране.

Инструментите на фискалната политика са данъците и държавните разходи.

Фискален(от лат. физикалис- свързани с хазната) или фискална политикапредставлява измерва товад приети от правителството с цел стабилизиране на икономиката чрез промяна на размера на приходите или разходите на държавния бюджет.Бюджетната и данъчната (фискалната) политика, наред с паричната политика, са основните инструменти на макроикономическото регулиране.

Цели на фискалната политикакато всяка стабилизационна (антициклична) политика, насочена към изглаждане на цикличните колебания в икономиката, трябва да гарантират:

· стабилен икономически растеж;

· пълна заетост на ресурсите (предимно решаване на проблема с цикличната безработица);

· стабилно ниво на цените (решаване на проблема с инфлацията).

Фискалната политика е политиката на държавно регулиране, преди всичко на съвкупното търсене. Регулирането на икономиката в този случай се осъществява чрез влияние върху размера на общите разходи. Въпреки това, някои инструменти на фискалната политика могат да бъдат използвани за повлияване на съвкупното предлагане чрез тяхното влияние върху нивото на бизнес активност.

Инструменти на фискалната политикаса разходите и приходите на държавния бюджет, а именно:

· държавни поръчки;

· данъци;

· трансфери.

Въздействие на инструментите на фискалната политика

на съвкупното търсенесе оказва различно. От формулата на съвкупното търсене (AD = C + I + G + Xn) следва, че държавните покупки са компонент на съвкупното търсене, следователно тяхното изменение оказва влияние пряко въздействие върху съвкупното търсене, данъците и трансферите оказват влияние върху съвкупното търсене непряко въздействие, променяйки размера на потребителските (C) и инвестиционните (I) разходи.

При което ръст на държавните поръчкиувеличава съвкупното търсене, а намаляването им води до намаляване на съвкупното търсене, тъй като държавните покупки са част от съвкупните разходи.

Ръст на трансферитесъщо така увеличава съвкупното търсене, тъй като увеличаването на социалните трансферни плащания увеличава личния доход на домакинствата и следователно техните потребителски разходи, а увеличаването на трансферните плащания към фирмите (субсидии) увеличава способността им да разширяват производството, тоест инвестиционните разходи. Намаляването на трансферите намалява съвкупното търсене.

Увеличението на данъците работи в обратна посока. Увеличаването на данъците води до намаляване както на потребителските разходи (тъй като разполагаемият доход намалява), така и на инвестиционните разходи (тъй като неразпределената печалба, която е източникът на нетните инвестиции, намалява) и следователно до намаляване на съвкупното търсене. Съответно намаляването на данъците увеличава съвкупното търсене, което води до увеличаване на реалния БВП.

От простия кейнсиански модел („кейнсиански кръст”) следва, че всички инструменти на фискалната политика (държавни поръчки, данъци и трансфери) имат мултиплициращ ефект върху икономикатаСледователно, според кейнсианците, икономическото регулиране трябва да се извършва от правителството с помощта на инструментите на фискалната политика, предимно чрез промяна на размера на държавните покупки, тъй като те имат най-голям мултиплициращ ефект.

В зависимост от фазата на икономическия цикъл, в която се намира икономиката, инструментите на фискалната политика се използват по различен начин. Разграничават се следните видове фискална политика:

· стимулираща (експанзионистична);

· задържаща (рестриктивна).

· Експанзионистичната фискална политика се използва по време на икономически спад (Фигура 4.5-a), има за цел да намали рецесионната разлика в производството и да намали нивото на безработица и има за цел да увеличи съвкупното търсене (съвкупните разходи).

с нейните инструментиса:

· увеличаване на държавните поръчки;

· намаляване на данъка;

· увеличение на трансферите.

· Контракционната фискална политика се използва по време на бум (прегряване на икономиката) (фиг. 4.5-б), и е насочена към намаляване на инфлационния дефицит на производството и намаляване на инфлацията и е насочена към намаляване на съвкупното търсене (съвкупните разходи).

с нейните инструментиса:

· намаляване на държавните поръчки;

· увеличаване на данъците;

· намаляване на трансферите.

Освен това се прави разлика между дискреционна (гъвкава) и автоматична (недискреционна) фискална политика.

· Дискреционната фискална политика е законодателна промяна от правителството в размера на държавните покупки, данъци и трансфери с цел стабилизиране на икономиката.

· Автоматичната фискална политика се свързва с действието на вградени (автоматични) стабилизатори, които са инструменти, чиято стойност не се променя, но самото им присъствие (вграждането им в икономическата система) автоматично стабилизира икономиката, стимулирайки бизнес активността по време на рецесия и ограничаването й при прегряване. Автоматичните стабилизатори включват:

· данъци върху доходите (включително данък върху доходите на домакинствата и корпоративен данък);

· косвени данъци (предимно ДДС);

· социални трансфери (обезщетения за безработица, обезщетения за бедност, обезщетения за преживяло лице и др.).

Механизмът на действие на вградените стабилизатори

върху икономиката след това.

Когато нивото на бизнес активност спада, обемът на продукцията в икономиката намалява и размерът на данъчните приходи намалява; когато икономиката прегрява, когато действителното производство е максимално, данъчните приходи нарастват. По този начин, поради наличието на данъци, икономиката автоматично „охлажда“, когато прегрява и „се нагрява“ по време на рецесия. В същото време най-силен стабилизиращ ефект върху икономиката оказват прогресивен подоходен данък.

Ефект на ДДС като вграден стабилизаторследното: по време на рецесия в икономиката обемите на продажбите спадат, приходите от косвени данъци (които включват ДДС) намаляват. Когато икономиката прегрява, напротив, общите доходи растат, обемът на продажбите се увеличава, както и приходите от косвени данъци също се увеличават. Икономиката автоматично ще се стабилизира.

Увеличаване на броя на получателите обезщетения за безработица и други социални плащания за беднитев период на икономическа рецесия, от своя страна, спомага за забавяне на спада на съвкупното търсене в страната, което ще се отрази в по-малко намаляване на обема на продажбите и общата печалба на фирмите. Намаляването на общия размер на тези плащания по време на бум има забавящ ефект върху икономиката.

В развитите страни икономиката се регулира от 2/3 с помощта на дискреционна фискална политика и 1/3 от действието на вградени стабилизатори.

Въздействието на инструментите на фискалната политика върху съвкупното предлагане се проявява чрез такива инструментифискална политика като данъци и трансфери.

Намаляването на данъците и увеличените трансфери могат да се използват за стабилизиране на икономиката и борба с цикличната безработица по време на рецесии, стимулирайки растежа на съвкупните разходи и следователно на бизнес активността и заетостта. Въпреки това, в кейнсианския модел, едновременно с нарастването на съвкупното производство, намаляването на данъците и увеличаването на трансферите води до повишаване на ценовото равнище (от P 1 до P 2 на фиг. 7.6-a), т.е. провокира инфлация. Следователно, по време на период на бум (инфлационен разрив), когато икономиката е „прегрята“ (фиг. 7.6-b), увеличението на данъците и увеличението на данъците може да се използва като антиинфлационна мярка (нивото на цените намалява от P 1 до P 2) и инструменти за намаляване на бизнес активността и стабилизиране на икономиката намаляване на трансферите.

За да се бори със стагфлацията (едновременен спад на производството и инфлация), А. Лафер в началото на 80-те години на ХХ век. предложи мярка като намаляване на данъчната ставка (както върху доходите, така и върху корпоративните печалби), тъй като, за разлика от въздействието на намаляването на данъците върху съвкупното търсене, което увеличава производството, но провокира инфлация, въздействието на тази мярка върху съвкупното предлагане е антиинфлационно по природа (фиг. 4.6), т.е. увеличението на производството (от Y 1 до Y*) в този случай се съчетава с намаляване на нивото на цените (от P 1 до P 2).

Най-важният недостатък на фискалната политикае свързан с него дефицитът на държавния бюджет. Неслучайно рецептите за държавно регулиране на икономиката, предложени от Дж. М. Кейнс, бяха наречени „финансиране на дефицита“. Проблемът с бюджетния дефицит става особено остър в средата на 70-те години. в повечето развити страни, използвали кейнсиански методи за икономическо регулиране след Втората световна война. В САЩ например т.нар. двоен дефицит”, при който дефицитът на държавния бюджет беше комбиниран с дефицит на платежния баланс. В тази връзка проблемът с финансирането на дефицита на държавния бюджет се превърна в един от най-важните макроикономически проблеми.

Ефектът на външните ефекти (външните ефекти), проблемът с непълната информация и несъвършената конкуренция беше разгледан в глави 2, 4 и 5 на този учебник.

Север, окръг КолумбияСтруктура и промяна в икономическата история / D. S. North. – Ню Йорк: Northon, 1981. – С. 21.

Олейник, А. Н.Институционална икономика: Учебник. помощ / А. Н. Олейник. – М.: Инфра-М, 2000. – С. 345.

См. Дюи, Дж.Обществото и неговите проблеми / Дж. Дюи. – М.: Идея-Прес, 2002. – 160 с.

Вижте например: Мизес, Л.Индивид, пазар и правова държава / Л. Мизес. – Санкт Петербург: Пневма, 1999; Фридман, М. Фридман и Хайек за свободата: Сборник. – [Вашингтон]: Cato Institute, 1985. – 135 с.

Чанг, Ха-Джун. Политическата икономия на индустриалната политика / Ха-Джун Чанг. – Великобритания, Macmillan press LTD, 1996. – С. 15–17.

Чанг Ха-Джун. Политическа икономия на индустриалната политика. – Великобритания, Macmillan press LTD, 1996. – С. 18–25.

Вижте К. Маркс и Ф. Енгелс. Есета. Изд. 2 / М .: Държавно издателство за политическа литература, 1955-1981, Т. 8. - С. 115-217.

Егертсон, Т.Икономическо поведение и институции/Т. Егертсон. – Cambridge, Cambridge University Press, 1995. – P. 317-358.

Олсън, М.Възходът и падението на нациите. Икономически растеж, стагфлация, социална склероза / М. Олсън. – Новосибирск: ЕКОР, 1998.

Север, Д.Институции, институционални промени и функциониране на икономиката / Д. Север. – М.: Стопански фонд. книги "Начала", 1997г.

Олейник, А. Н.Указ оп. – с. 344-345.

Тамбовцев, В. Л.Държава и икономика. – М.: Магистър, 1997. – С. 9–12; Умбек, Дж.Златната треска в Калифорния: Изследване на възникващите права върху собствеността / Дж. Умбек// Изследвания в икономическата история. – 1977. – № 14. – С. 197–226.

Олейник, А. Н.Институционална икономика: Учебник. помощ / А. Н. Олейник. – М.: ИНФРА-М, 2000. – С. 356–357.

Олейник, А. Н.Институционална икономика: Учебник. помощ / А. Н. Олейник. – М.: ИНФРА-М, 2000. – С. 362.

Нелсън, Р.Еволюционна теория на икономическите промени / Р. Нелсън, С. Уинтър. – М.: Финстатинформ, 2000. – С. 407.

Бетел, Т. Собственост и просперитет / Т. Бетел. - М.: IRISEN, 2008. - 474 с.

Джеръми Купър, Бедност и конституционно правосъдие, във „Философия на правото: класически и съвременни четения“ / Под редакцията на Лари Мей и Джеф Браун. - Wiley-Blackwell, Великобритания, 2010 г.

Ван ден Хауве, Лудвиг.Конституционна икономика II / Лудвиг Ван ден Хауве. - The Elgar Companion to Law and Economics, 2005. - pp. 223-224.

Кратка биография и Нобелова лекция// Нобелови лауреати по икономика: Автобиографии, лекции, коментари. – Т. 2. 1983-1996. – Санкт Петербург: Наука, 2009. – С. 92-106.

Философията на правото в началото на 21 век през призмата на конституционализма и конституционната икономика/ Comp. П. Д. Баренбойм, А. В. Захаров. – М.: Лятна градина, 2010. – 321 с.

Зоркин, В. Д.Съвременният свят, правото и конституцията / V. D. Zorkin. - М.: Норма, 2010. - 543 с.

Есета по конституционна икономика. 23 октомври 2009 г. / Ред. Г. А. Гаджиева. - М.: Юстицинформ, 2009. – 279 с.

За влиянието на корупцията върху намаляването на конкурентоспособността на страната вижте: Нисневич, Ю. А.Корупцията като фактор за намаляване на конкурентоспособността на държавата: сравнителен и институционален анализ / Ю. А. Нисневич // XII Международна научна конференция по проблемите на развитието на икономиката и обществото / Изд. Е. Г. Ясина. В 4 книги. Книга 1. - М.: ID NRU HSE, 2012. - С. 511-520.

Милгром, П.,Икономика, организация и управление: В 2 т. Т. 1 / П. Милгром, Дж. Робъртс. – Санкт Петербург: Икономическо училище, 1999. – С. 402-405.

См.: Първоз, А. В.Бюрокрацията: икономически анализ на дейностите и логиката на съвременните административни реформи / А. В. Парвоз // Режим на достъп: http://www.politex.info/content/view/534/30.

Бюджетен кодекс на Руската федерацияот 31 юли 1998 г., № 145-FZ (с измененията на 3 декември 2012 г.) // Руски вестник от 12 август 1998 г., № 153-154.

За повече подробности вижте: Мутушев, Р. М.Неданъчни приходи на федералния бюджет: проблеми на правното регулиране: Резюме ... Докторска степен. правен науки / Р. М. Мутушев - Саратов: СарГАП, 2009. - 30 с.; Пол, А. Г.Бюджетни приходи (фискални и правни изследвания): Автореферат... Доктор по право. Науки / A. G. Paul - Воронеж: Воронежски държавен университет, 2012. - 48 с.

За повече информация относно финансовото и правно регулиране на публичните разходи вижте: Черноверски, А.М.Финансово и правно регулиране на публичните разходи в Руската федерация: Резюме ... Ph.D. правен Науки / А. М. Черноверски. – М.: МСЮА им. О. Е. Кутафина, 2010. – 34 с.

Данъчен кодекс на Руската федерация, част първа от 31 юли 1998 г., № 146-FZ (с измененията от 28 юли 2012 г.) // Руски вестник от 6 август 1998 г., № 148-149; част втора от 05.08.2000 г. № 117-FZ (с измененията на 03.12.2012 г.) // Парламентарен вестник от 10.08.2000 г. № 151-152.

Митнически кодекс на митническия съюз(Приложение към Споразумението за Митническия кодекс на Митническия съюз, прието с Решение на Междудържавния съвет на ЕврАзЕС от 27 ноември 2009 г. № 17) // Сборник на законодателството на Руската федерация от 13 декември 2010 г. № 1. 50. – чл. 6615.

Най-важният инструмент за макроикономическо регулиране, наред с паричната политика, е фискалната политика на държавата. Често вместо термина „фискален“ се използва синонимът му „фискален“ (от лат. fiscus – държавна хазна и fiscalis – свързан с хазната). Терминът фискална политика се превежда от английски на руски по различни начини. В някои случаи - като фискална политика, в други - като фискална политика.

За да разберете по-добре същността на фискалната политика, е необходимо да имате ясна представа какво представляват държавният бюджет и данъците.

Държавният бюджет може да се дефинира като финансова сметка, която представя сумата от държавните приходи и разходи за определен период от време (обикновено година). Признаването на бюджета като основен финансов план определя важното му място в преразпределението на националния доход и господстващото му положение в системата на финансовите планове.

Бюджетът изпълнява следните функции:

b разпределение (от 20 до 60% от националния доход се преразпределя през държавния бюджет);

b контрол (движението на бюджетните ресурси отчита финансовото състояние на икономиката и ви позволява да го контролирате);

b регулаторни (промените в разходите и приходите на държавния бюджет позволяват да се смекчи спадът на производството и да се намали нивото на безработица).

Използвайки функционалния принцип, държавните разходи могат да бъдат класифицирани според предназначението им:

б военни;

ь икономически;

б за социални цели;

b по външноикономическата и външнополитическата дейност;

Но разходната част на държавния бюджет е невъзможна без формирането на държавни приходи.

Държавните приходи обикновено се разбират като текущи парични и имуществени трансфери от частния сектор към държавата. Сред различните форми на държавни приходи данъците са най-често срещаната форма.

Данъците са задължителни плащания от физически и юридически лица, събирани от държавата за изпълнение на нейните функции. По правило тези плащания са не само задължителни, но и безплатни и задължителни. Данъците са необходими, защото държавата ги използва, за да влияе на много икономически и социални процеси. Те спомагат за насърчаване или потискане на определени видове дейности, насочват развитието на определени отрасли и региони, регулират количеството на парите и паричното обращение, влияят върху инвестиционната активност на предприемачите, баланса между съвкупното търсене и съвкупното предлагане. И въпреки че данъците предизвикват повече възмущение, отколкото одобрение, без тях нито съвременното общество, нито държавата могат да съществуват.

По този начин фискалната политика е политика, която има за цел да стабилизира икономиката с помощта на държавния бюджет и данъчната система.

Фискалната политика е набор от държавни мерки за промяна на държавните разходи, данъчното облагане и държавния бюджет, насочени към осигуряване на пълна заетост и инфлационен растеж на БВП.

Фискалната политика влияе върху нивото на националния доход и следователно върху нивото на производството и заетостта, както и върху равнището на цените; то е насочено срещу нежеланите промени в икономическите условия, свързани както с безработицата, така и с инфлацията.

Необходимостта от разработване и системно прилагане на фискална политика се засили, особено през втората половина на 20 век, когато държавните финанси започнаха да играят значителна роля за осигуряване на стабилен икономически растеж.

Фискалната политика е насочена към решаване на множество задачи пред обществото, които формират така нареченото дърво на целите. Основните са:

1) в краткосрочен план:

б ефективно формиране на бюджетните приходи;

б) изпълнение на бюджетната политика на държавата;

b предприемане на мерки за намаляване на бюджетния дефицит;

l управление на публичния дълг;

b изглаждане на цикличните колебания в икономиката.

2) в дългосрочен план:

b поддържане на стабилно ниво на общата продукция (БВП);

b поддържане на пълна заетост на ресурсите;

b поддържане на стабилно ниво на цените.

Горните цели се постигат с помощта на инструменти на фискалната политика, които включват:

- 1) данъчни регулатори: манипулиране на различни видове данъци и данъчни ставки, тяхната структура, обекти на данъчно облагане, източници на данъци, обезщетения, санкции, периоди на събиране, методи на плащане.

- 2) бюджетни регулатори: нивото на централизация на средствата от държавата, съотношението между републиканския и местния бюджет, бюджетния дефицит, съотношението между държавния бюджет и извънбюджетните фондове, бюджетната класификация на приходните и разходните позиции и др.

Най-важният цялостен инструмент и индикатор за ефективността на фискалната политика е държавният бюджет, който обединява данъците и разходите в единен механизъм.

Различните инструменти имат различен ефект върху икономиката. Държавните поръчки са един от компонентите на общите разходи, а оттам и на търсенето. Подобно на частните разходи, държавните поръчки увеличават нивото на общите разходи. Освен държавните поръчки има и друг вид държавни разходи. А именно трансферни плащания. Трансферните плащания косвено влияят на потребителското търсене чрез увеличаване на разполагаемия доход на домакинствата. Данъците са инструмент за негативно влияние върху съвкупните разходи. Всякакви данъци означават намаляване на разполагаемия доход. Намаляването на разполагаемия доход от своя страна води до намаляване не само на потребителските разходи, но и на спестяванията.

А. Лафер смята, че когато данъчната ставка се увеличава от 0% до 100%, данъчните приходи първо нарастват и достигат максимум в точка А при t=a, а след това спадат, въпреки увеличението на данъчната ставка. Спадът на данъчните приходи, според Лафер, се дължи на факта, че по-високите ставки ограничават икономическата активност (инвестиции, потребление, спестявания и т.н. спадат) и следователно намаляват данъчната основа, така че дори при увеличение на данъка процент, данъчните приходи падат (фиг. 1.1). Както е известно, кейнсианците тълкуват увеличаването на данъците като намаляване на покупателната способност и следователно като антиинфлационен феномен. Привържениците на „икономиката на предлагането“ вярват, че повечето данъци се прехвърлят върху разходите на предприемачите и се прехвърлят върху потребителите под формата на по-високи цени („данъчен клин“), т.е. имат ефект на ускоряване на инфлацията на разходите.

Намаляването на данъчните ставки, според Лафер и неговите поддръжници, може да създаде допълнителни стимули за работа, инвестиции, спестявания, разширяване на производството и съответно данъчната основа. Укриването на данъци също ще бъде намалено. Всичко това ще се отрази положително на бюджета: ръстът на заетостта ще намали обезщетенията за безработица, а ръстът на доходите ще увеличи общите данъчни приходи в бюджета дори при по-ниска данъчна ставка (фиг. 1.1).

Ориз. 1.1.

Целта на данъците се проявява в техните функции – фискална и икономическа. Фискалната функция е да генерира парични приходи за държавата. Държавата използва средствата, натрупани чрез данъци, за изграждане на пътища, големи стопански обекти, социални обекти (болници, училища, детски градини, библиотеки), за поддържане на науката и опазване на околната среда. Част от средствата отиват за здравеопазване и развитие на медицината: подобряване на производството на медицинско оборудване, фармакология, защита на здравето на майките и децата и провеждане на медицински изследвания. Значителна част от средствата отиват за развитие на системата на средното общо, специално и висше образование, включително за изплащане на заплати на учителите и стипендии на учениците. Със същите средства държавата поддържа домове за възрастни хора, изплаща пенсии и обезщетения за инвалиди и многодетни семейства, оказва помощ на болни и инвалиди членове на обществото, поддържа държавния апарат, армията и правоприлагащите органи.

Функциите на данъците са в диалектическа зависимост една от друга. По този начин постъпването на повече данъчни приходи в бюджета (фискална функция) спомага за ускоряване на изграждането на социални обекти и фундаментални научни изследвания (икономическа функция). В същото време ускоряването на инвестиционната активност и нарастването на мащаба на производството (икономическа функция) допринася за увеличаване на данъчните приходи в държавния бюджет (фискална функция).

Според кейнсианския подход използването на данъците като важен инструмент на фискалната политика може да стимулира бизнеса и инвестиционната активност, тъй като намаляването на данъците оставя на разположение на предприемачите значително по-голяма част от средствата от размера на намалението.

Основните цели на фискалната политика са намаляване на данъчната тежест и нивото на бюджетния дефицит, разширяване на износа и повишаване на конкурентоспособността на беларуските стоки на външните пазари.

В тази връзка, през последните години, в работата за подобряване на текущата данъчна система на Република Беларус, много внимание се отделя на въпросите за намаляване на данъчните ставки, намаляване на броя на данъците и други задължителни плащания, както и сливането редица от тях, които имат сходна данъчна основа, като същевременно се опрости процедурата за събирането им.

Все пак трябва да се отбележи, че данъци като ДДС, данък печалба и доход, акцизи, мита и данъци върху недвижимите имоти са основните източници на приходи за бюджета на повечето страни по света и са доказали своята ефективност както във фискално отношение и като стимулиращ инструмент за търговска и инвестиционна дейност.

По този начин фискалната политика може да има както благоприятни, така и доста болезнени ефекти върху стабилността на националната икономика. Тя се променя значително в зависимост от поставените стратегически цели, като антикризисно регулиране, осигуряване на висока заетост и борба с инфлацията.

Бейкър Ю.В., Бегласная Е.А.

Булочник Ю.В., Безгласная Е.А.

Инструменти на фискалната политика и ефективността на тяхното приложение в съвременната руска икономика

Инструменти на бюджетно-данъчната политика и ефективността на тяхното прилагане в съвременната икономика на Русия

Съвременните държави в своите стратегии ясно се стремят да постигнат набелязаните социално-икономически цели и да решат много икономически проблеми, които се проявиха особено ясно по време на кризата. Осъществяването на публичната политика изисква използването на различни средства, мерки и методи. Те могат да бъдат определени с един общ термин – инструменти. Същността на инструментите се състои в съзнателното влияние на държавата върху националната икономика. По същество това е икономическа политика, която включва възможността за държавно влияние върху структурата, динамиката и функционирането на икономиката. Сред целите на тази политика са: икономически растеж, икономическо равновесие, влияние върху инфлационните процеси, ограничаване на безработицата и преразпределението на доходите. В рамките на икономическата политика фискалната политика играе специална роля, използвайки в своя арсенал инструментите на разходите и приходите. 1

Фискалната политика е система за регулиране на икономиката чрез промени в държавните разходи, данъците и държавния бюджет с цел промяна на реалното производство и заетостта, контролиране на инфлацията и ускоряване на икономическия растеж. Подобна политика може да има както благоприятни, така и доста болезнени ефекти върху стабилността на националната икономика.

Фискалната политика като начин за финансово регулиране на икономиката се осъществява с помощта на мощни лостове на данъчното облагане и държавните разходи. В тази връзка се разграничават два вида фискална политика: дискреционна и автоматична (недискреционна).

И дискреционната, и автоматичната фискална политика играят важна роля в усилията за стабилизиране, но нито една от двете не е панацея за всички икономически болести.

Дискреционната политика се отнася до умишленото манипулиране на данъците и държавните разходи за промяна на реалното национално производство и заетостта, контролиране на инфлацията и ускоряване на икономическия растеж.

В зависимост от състоянието на икономиката и целите на правителството, фискалната политика може да бъде: стимулираща (експанзионистична) и свиваща (рестриктивна).

Експанзионистичните политики се прилагат по време на рецесия и включват намаляване на данъците и увеличаване на държавните разходи, което води до създаване или увеличаване на бюджетен дефицит.

Политиката на свиване се провежда в период на инфлация, включва увеличаване на данъците и намаляване на държавните разходи, което води до появата на бюджетен излишък.

Автоматичната фискална политика е автоматичната промяна на размера на държавните разходи, данъците и баланса на държавния бюджет в резултат на циклични колебания в общия доход.

Недискреционната фискална политика предполага автоматично увеличаване на нетните данъчни приходи в държавния бюджет в периоди на растеж на БВП, което има стабилизиращ ефект върху икономиката. Тези промени възникват под въздействието на вградени стабилизатори.

Вграденият стабилизатор е икономически механизъм, който намалява амплитудата на цикличните колебания в нивата на заетостта и производството, без да се прибягва до чести промени в икономическата политика на правителството. Такива автоматични стабилизатори са:

1. Прогресивна данъчна система, която ограничава растежа на съвкупното търсене в периоди на икономически растеж.

2. Обезщетения за безработица и други социални помощи, които се увеличават в условията на икономическа рецесия поради увеличаване на броя на безработните

3. Субсидии.

Вградените стабилизатори не елиминират причините за цикличните колебания на равновесния БНП около неговия потенциален размер, а само ограничават обхвата на тези колебания. 2

Фискалната политика се основава на използването на два икономически регулатора: държавни разходи и данъци. Те могат да се използват в различни комбинации, което дава много възможности за въздействие върху реалния обем на националното производство и неговата структура, заетостта и инфлацията.

Страната ни се характеризира с малка отворена икономика с плаващ валутен курс. В трудовете на Р. Мандел е показано, че използването на инструменти на фискалната политика позволява постигането на външно и вътрешно равновесие, при условие че моделът позволява международно движение на капитали. Малка отворена икономика с перфектна мобилност на капитала може да бъде анализирана с помощта на модела на Мъндел-Флеминг.

Увеличаването на държавните покупки или намаляването на данъците води до увеличаване на дохода при всяка стойност на обменния курс и следователно до изместване на IS нагоре надясно (виж фиг. 1.1).

Ориз. 1.1. Последици от стимулиращата фискална политика в координатите “доход-обменен курс”.

В краткосрочен план равновесието ще се премести от точка А към точка Б (доходът ще остане същият, реалният валутен курс ще се повиши). Това се случва, защото експанзионистичната фискална политика оказва натиск за повишаване на вътрешния лихвен процент (вж. Фигура 1.2). Капиталите се вливат в страната от чужбина, обменният курс се повишава, а нетният износ намалява. По този начин експанзионистичната фискална политика води до повишаване на реалния валутен курс и измества нетния износ.

Ориз. 1.2. Последици от стимулиращата фискална политика в координатите “доход-лихвен процент”.

Тъй като тази политика не променя равновесната стойност на дохода, нейните краткосрочни и дългосрочни последици са еднакви. 3

Инструментите на фискалната политика са подчинени на една цел и са тясно свързани помежду си.

Държавните разходи са породени от самия факт на наличието на държава. Също така държавните разходи служат за възпроизвеждане на икономическите и социални отношения, които съществуват в определена държава в определен момент. Основният източник на държавни разходи са данъците, които са приспадане от печалбите и доходите. В по-голямата си част държавните разходи са непродуктивни, тъй като това е дял от националния доход, който се изтегля от процеса на възпроизводство.

Държавните разходи се разделят на четири основни групи:

1. разходи за социални и културни нужди;

2. разходи за народното стопанство и стопанско подпомагане;

3. военни разходи

4. разходи за управление.

Спецификата на държавните разходи като икономическа категория е следствие от спецификата на субекта на отношенията (държавата) и спецификата на услугите, за чието производство и разпределение се изразходват. Държавните разходи, като компонент на финансово-бюджетната система, представляват много елементи, които са взаимосвързани и образуват определена цялост, т.е. система, изградена на йерархичен принцип (виж фиг. 2).

Фиг.2. Йерархична структура на системата на публичните разходи

Източник: Efimova S.B. Систематичен подход към разглеждане на същността на публичните разходи // Бюлетин на Саратовския държавен социално-икономически университет - 2008. - № 1. -с.146.

Държавните разходи в икономиката са постоянна разходна позиция. Колкото и значителни да са колебанията в държавните разходи в икономиката на дадена страна, общата тенденция към стабилизиране на тяхното ниво се обяснява с тяхната структурообразуваща роля. Общата цел на тези разходи е да се създадат най-благоприятни условия за частното предприемачество. 4

Основната цел на данъците е да задоволят финансовите нужди на държавата. Именно данъчните ресурси са основните финансови източници за решаване на проблемите за осигуряване на националната сигурност, изпълнение на социални програми и осигуряване на задоволяване на нарастващите нужди на населението от обществени блага. Икономическата същност на данъка се състои преди всичко в прякото отнемане от държавата на част от БВП в нейна полза за осигуряване на бюджетните разходи.

Общоприетото деление на преки и косвени данъци предполага, от една страна, облагането на доходите, а от друга - разходите. Класификацията на данъците на преки и косвени се основава на принципа на изместване на данъчната тежест. Прехвърлянето на данъци се използва за оценка на икономическите задължения, които определят способността на номинален данъкоплатец да споделя своята тежест от плащания с други участници в икономическия оборот.

Традиционно преките данъци се плащат от брутния доход на стопански субекти, т.е. участват в разходното разпределение на обществения продукт в предприятието, оказвайки пряко влияние върху формирането на финансовите резултати. Косвените данъци се плащат преди стойностното разпределение на обществения продукт на ниво предприятие. Това се дължи на факта, че обект на облагане е цената на продукт или услуга.

Съотношението на прякото и косвеното данъчно облагане пряко отразява нивото на икономическо развитие, т.к Събирането на косвени данъци в страните с икономики в преход е по-предпочитано поради простотата и стабилността на събирането, а намаляването на преките данъци се дължи на намаляване на общото ниво на благосъстояние на обществото и увеличаване на броя на нерентабилните и нерентабилни предприятия.

Промените в данъчната структура се дължат главно на факта, че икономическият растеж и инфлацията оказват по-силно влияние върху преките, отколкото върху косвените данъци.

Има два основни фактора, които влияят върху нивото на косвеното данъчно облагане: размерът на общия прек данък в данъчните приходи на бюджета и размерът на бюджетния дефицит. Това се обяснява с факта, че чрез намаляване на ставката на общия прек данък държавата, от една страна, стимулира стопанската активност на стопанските субекти, а от друга страна, намалява дела на преките данъци в бюджетните приходи, което води до до увеличаване на бюджетния дефицит. За да компенсира пропуснатите бюджетни приходи чрез преки данъци, държавата е принудена да увеличи ставките на косвените данъци.

Следователно косвените данъци трябва да се използват от държавата като ефективен регулаторен инструмент за мобилизиране на бюджетни средства, особено в периоди на бюджетен дефицит, т.е. имат фискален характер на теглене. От своя страна преките данъци трябва да бъдат предимно стимулиращи.

През последните две десетилетия глобалната картина на данъчното облагане (пряко: подоходен данък, корпоративен подоходен данък, социални осигуровки и непряко: данъци върху потреблението, акцизи) е следната: като цяло в икономически развитите страни се наблюдава преминаване към пряко данъчно облагане - увеличаване на ролята на преките данъци, характерни за Великобритания, Германия, Финландия, Канада, Япония и САЩ. Разбира се, сред високоразвитите страни има и държави, които се фокусират върху косвеното данъчно облагане - например в Австралия, Италия и особено Швеция.

Преобладаването на дела на косвените данъци в приходите на данъчния бюджет (от 30 до 40% и повече) е характерно и за страните с икономики в преход и за развиващите се страни. Високият дял на косвените данъци в развиващите се страни е свързан с доминирането на приходите от мита. Делът на приходите от мита в развитите страни е средно около 5% от бюджетните приходи. 5

В Руската федерация делът на преките данъци е нисък, а делът на косвените данъци е висок. През 2003 г. данъчната тежест на Руската федерация е доминирана от косвени данъци - около 70%. Според Федералната данъчна служба през 2005 г. делът на косвените данъци леко намалява и възлиза на 53,94% от данъчните приходи във федералния бюджет. През 2008-2009г косвените данъци (без приходите от външноикономическа дейност) формират 54.2% от общите бюджетни приходи.

Ниският дял на преките данъци се дължи по-специално на малкия дял на данъчните приходи от данъци върху дохода (14,6% през 2007 г. и 19,8% през 2008 г.), докато в страните с развити икономики данъците върху дохода допринасят от 24 до 72% от общата сума обем на данъчните приходи в държавния бюджет.

Причината за това значение на косвените данъци в руската икономика е, от една страна, относителната лекота на тяхното получаване (фокус върху фискалната функция на данъчното облагане в контекста на косвените данъци), а от друга страна, сериозните пречки в събиране на преки данъци от данъкоплатците. Поради факта, че косвените данъци са включени в продажната цена на продуктите, при закупуване на продукт или услуга плащането на данъка се прехвърля директно на крайния потребител, следователно косвените данъци са данъци върху потреблението, плащани от гражданите, които редовно купуват стоки.

Бързина, надеждност и лекота на получаване на косвен данък (ДДС, акциз или мито), т.е. Пряката фискална полза на държавата прави косвените данъци основните в структурата на данъчните приходи в бюджетите на Руската федерация. Именно косвените данъци гарантираха покриването на дефицита

и бюджетен капацитет, за разлика от преките данъци, чийто дял е малък при нестабилна икономическа ситуация. 6

Много държави имат прогресивно данъчно облагане на домакинствата. По този начин прогресивното данъчно облагане на гражданите се използва активно в Съединените щати. В Русия също се случи (до 2001 г.). Като се вземат предвид особеностите на структурата на руската икономика, трябва да се отбележи, че данъчното облагане на физически лица, извършвано чрез данък върху доходите на физическите лица, заема незначително място в структурата на данъчните приходи (около 10-13%). В момента в Русия има много привърженици на връщането към прогресивно данъчно облагане на гражданите. Правителството на Руската федерация обаче все още не планира да премине към такава скала на данъчно облагане. 7

В развитите страни при конструирането на прогресивна данъчна скала се използват няколко прагови стойности. Така в САЩ и Япония има петстепенна скала на данъка върху доходите, във Франция е шестстепенна, във Великобритания е тристепенна, а в Германия има линеен прогресивен данък, чиято ставка нараства от 25,9 до 53%. При такова данъчно облагане има гарантиран минимален доход, достатъчен за основните нужди на гражданите, необлагаем с данък върху доходите, и прогресивна данъчна ставка за доходи над минималното ниво. Дълго време в Руската федерация размерът на минималния необлагаем доход беше обвързан с размера на минималната заплата, която обаче не отразяваше действителната минимална заплата.

От 2001 г. Руската федерация се отказа от прогресивната скала на данъка върху доходите и въведе единна данъчна ставка от 13%. Основният аргумент, обосноваващ въвеждането на плоска данъчна скала, беше тезата, че големите доходи ще бъдат извадени от „сянката“. 8

В Русия трансферният механизъм за преразпределение на доходите се използва широко и, за разлика от САЩ, тук говорим не толкова за субсидиране на домакинствата, а за използването на междубюджетни трансфери, включително помощи, субсидии и субсидии. Освен това през последните години делът на междубюджетните трансфери в разходите на федералния бюджет варира от 33 до 35%. Подобна ситуация се наблюдава и в бюджетните разходи на съставните образувания на Руската федерация. Такова мащабно преразпределение на доходите между бюджетите се извършва по няколко причини, включително поради централизацията на основните данъци във федералния бюджет и неравномерното икономическо развитие и различния данъчен потенциал на съставните образувания на Руската федерация. Освен това само част от трансферите под формата на някои субвенции отиват на домакинствата, например социална помощ, предоставена във връзка с прилагането на Федерален закон № 181-FZ от 24 ноември 1995 г. „За социалната защита на хората с увреждания в Руската федерация” и др. 9

В контекста на подобряващата се макроикономическа ситуация и стабилното нарастване на световните цени на петрола през 2010 г., общите тенденции за бюджетите на всички нива са нарастване на приходите, намаляване на разходите спрямо предходната година и като следствие от това намаляване на бюджетния дефицит (виж таблица 1). По-конкретно, бюджетните разходи на консолидирания държавен бюджет намаляват с 2,5 процентни пункта. БВП, федералният бюджет - с 2,2 процентни пункта. БВП, консолидиран бюджет на субектите на федерацията - с 1,2 процентни пункта. БВП. В същото време, когато се преизчисли в реални цени, мащабът на бюджетните спестявания в сравнение със стойностите от 2009 г. изглежда много по-скромен, вариращ между 2–5%, което не ни позволява сериозно да говорим за ефективността на декларираните мерки за провеждане на „отговорна” бюджетна политика. 10

Обемът на приходите в бюджетната система на страната през 2010 г. не се променя толкова съществено спрямо аналогичните характеристики на предходната година. Така бюджетните приходи на сектор "Държавно управление" се увеличават с 0.3 процентни пункта. БВП, което в реални цени е еквивалентно на увеличение от 4,8%. Основно поради промени в процедурата за кредитиране на приходите от застрахователни премии, приходите на федералния бюджет през 2010 г. възлизат на 18,7% от БВП, което е с 0,2 процентни пункта. БВП е по-нисък от 2009 г

маса 1

Изпълнение на приходите и разходите на бюджетите на всички нива на управление през 2010г.

Източник: Министерството на финансите на Руската федерация, изчисления на IEP на името на. E.T. Гайдар.

Като цяло може да се отбележи, че нивото на данъчна тежест върху икономиката през 2010 г. надвишава стойността от 2009 г. с 1,6 процентни пункта. БВП и достига 32,4% от БВП. Увеличението на този показател се дължи основно на положителната динамика на данъчните приходи (виж таблица 2). Така през 2010 г. данък общ доход, данък добив на полезни изкопаеми и косвени данъци имаха решаващо влияние върху бюджетните приходи на държавното управление.

таблица 2

Приходи от основни данъци в държавния бюджет

Руската федерация през 2006-2010 г (в % от БВП)

* От 2010 г. единният социален данък се трансформира в застрахователни премии, кредитирани директно в извънбюджетните фондове.

Източник: пак там.

Динамиката на приходите от петрол и газ, които осигуряват около една четвърт от всички приходи в бюджетната система на страната, се колебаеше в зависимост от световните цени и търсенето на горива и енергийни продукти. В резултат на увеличаване на физическите обеми на добива и износа на въглеводороди, както и на увеличението на световните цени на енергията, увеличението на приходите от нефт и газ възлиза на 0,9 процентни пункта. БВП спрямо нивата от 2009 г

Сред основните приходи, различни от петрол и газ, данъкът върху доходите и косвените данъци имат подчертана възходяща тенденция в приходите както като процент от БВП, така и в реални цени; обемът на данъка върху доходите на физическите лица и застрахователните премии, напротив, намалява с 0,3 процентни пункта. БВП съответно.

По-конкретно, в края на 2010 г. приходите от данък общ доход са равни на 4,0% от БВП, което е с 0,7 процентни пункта повече. повече от 2009 г. В реални цени увеличението е 27.2%, което е най-високата стойност сред всички разглеждани данъци. В по-голяма степен положителната динамика на приходите от данък общ доход се дължи на относителното подобряване на финансовото състояние на предприятията от реалния сектор. Да, за

За 11 месеца на 2010 г. общият финансов резултат на организациите (без малки предприятия, банки, застрахователни организации и бюджетни институции) по текущи цени възлиза на 5,54 трлн. руб., което е с 49,6% по-високо от стойността на този показател за съответния период на 2009 г., докато делът на нерентабилните организации в общия брой организации намалява до 29,7% срещу 32,0% през 2009 г.

Обемът на бюджетните приходи от ДДС в края на 2010 г. нараства с 0.3 процентни пункта. спрямо 2009 г. само заради данъка върху вноса на стоки в страната. Приходите от ДДС върху стоките, продадени на територията на Руската федерация, в реални цени са се увеличили само с 2,4%, докато при облагане на вноса - с 21,4%. В резултат на това в структурата на приходите от ДДС през 2010 г. се наблюдава продължаване на започналата през 2005 г. тенденция към намаляване на дела на вътрешния ДДС в полза на приходите от ДДС върху вносните стоки. Това се обяснява главно с две обстоятелства: изместване на вътрешното търсене към потреблението на вносни стоки, както и законодателни промени, приети през последните години по отношение на администрирането на вътрешния ДДС, което доведе до годишен недостиг на бюджетни приходи от поне 1,5% от БВП. единадесет

През 2010 г. се наблюдава увеличение на приходите от акцизи в държавния бюджет с 0.2 процентни пункта. БВП спрямо стойностите от 2009 г. Причините за това увеличение на приходите са значително увеличение на ставките върху алкохолните продукти, особено бирата (3 пъти), и индексирането на нивото на инфлацията за други групи акцизни стоки.

Обемът на приходите от данък върху доходите на физическите лица в държавния бюджет намалява до 4.0% от БВП, което е 0.3 процентни пункта. БВП е по-нисък в сравнение с 2009 г. В реални цени приходите от данък върху доходите намаляват с 2,6% спрямо стойностите от 2009 г. Намалението на приходите от данък върху доходите на физическите лица се дължи на намаляване на данъчната основа като дял от БВП: темпът на нарастване на паричните средства доходите на населението минус социални плащания през 2010 г. забележимо отстъпват на темповете на възстановяване на местната икономика, в резултат на което делът им в БВП намалява с 4,5 процентни пункта. БВП за деветте месеца на 2010 г. спрямо съответния период на 2009 г.

От 2010 г. единният социален данък се трансформира в застрахователни премии, които се администрират от държавни извънбюджетни фондове. 12 До 2010 г. имаше осигурителни вноски за осигурителната и финансирана част от пенсиите, които, подобно на Единния социален данък, се администрираха от Федералната данъчна служба на Руската федерация. Тези вноски формално не са били част от UST, но задълженията по UST са намалени с размера на платените застрахователни премии (в частта от UST, дължима към федералния бюджет). През 2010 г. общата ставка на застрахователните премии се запазва на нивото на базовата ставка на ЕСН - 26% от фонда за работна заплата, но се променя данъчната основа. Така, ако преди 2010 г. имаше регресивна скала на UST и базовата ставка се прилагаше за годишна заплата, която не надвишава 280 хиляди рубли, то през 2010 г. се прилага ставка от 26% до ниво от 415 хиляди рубли, а заплатите над това нивото не подлежи на застрахователни премии (т.е. всъщност оставаха само две ставки: 26% и 0).

Също така е важно да се отбележи, че Федерален закон № 212-FZ от 24 юли 2009 г. предвижда годишна индексация на максималната база за застрахователни премии в съответствие с растежа на средната заплата в Руската федерация. 13 Описаните по-горе промени трябва да се вземат предвид, като се сравни динамиката на Единния социален данък (включително осигурителни пенсионни вноски) с обема на постъпленията от осигурителни вноски през 2010 г. Както се вижда от табл. 2 намалението на събираемостта на застрахователните премии е с около 0.3 процентни пункта. БВП срещу.

предходната година. Това отчасти се дължи на намаление на фонд работна заплата в БВП с 2.5 процентни пункта. БВП.

Важно е да се подчертае, че от 1 януари 2011 г. влязоха в сила по-важни промени по отношение на застрахователните премии. Става дума за увеличаване на общата ставка от 26 на 34%. Според оценките тази мярка не гарантира баланса на руската пенсионна система в дългосрочен план, но има значително отрицателно въздействие върху темповете на икономически растеж и ще доведе до увеличаване на мащаба на укриването на данъци от страна на предприятия (нарастване на дела на „сенчестите заплати“).

При леко увеличение на приходите в бюджета на държавното управление като дял от БВП, разходите на този бюджет през 2010 г. намаляват спрямо БВП (с 2,5 процентни пункта от БВП) и практически не се променят реално, което се вписва добре в по-рано възприетата концепция за ограничаване на техния растеж (виж таблица 3).

Таблица 3

Изпълнение на разходните задължения на разширения бюджет

правителство през 2009-2010 г (в % от БВП)