Om vi utgår från det faktum att ett företag bör betraktas som en mekanism i ett tillstånd av kontinuerlig förbättring av dess verksamhet, så uppstår naturligtvis frågan om var man ska börja denna process. En uppsättning diagnostiska procedurer är den självklara startfasen i varje omstruktureringsprocess. Precis som en sjuk människokropp behöver en noggrann diagnos innan behandlingen påbörjas, måste ett företag genomgå en lika noggrann diagnos innan man påbörjar omvandling. Denna analogi är mycket passande många västerländska finanschefer använder termen "finansiell hälsa".

Låt oss anta att diagnostiken har utförts, verksamhetens "smärtpunkter" har hittats, en uppsättning åtgärder har vidtagits för att förbättra företagets tillstånd, och det verkar som att målet har uppnåtts. Men det är för tidigt att lugna ner sig. Varje läkare vet att någon av hans återhämtade patienter behöver konstant hälsoövervakning, noggrann, till exempel en gång om året (detta, verkar det som kallas medicinsk undersökning) och mindre noggrann, månadsvis. På samma sätt bör företagets ekonomiska hälsa övervakas. Minst en gång om året måste företaget "ta alla tester om möjligt" och månadsvis - bara några av dem, som är de viktigaste med tanke på efterföljande eventuell försämring av tillståndet.

Men vad händer om företaget har en relativt god ekonomisk hälsa? Ska jag oroa mig för honom? Varje person, särskilt äldre människor, som använder en medicinsk analogi, förstår att denna fråga är dum. I dagens konkurrensutsatta miljö är det extremt svårt att upprätthålla ekonomisk hälsa. Om ett företag inte ständigt övervakar nyckelindikatorer, kommer det mycket snart att stå klart att företagets ekonomiska resultat har blivit betydligt sämre än under föregående period. Verksamhetsmekanismen för företaget blir mindre effektiv när det gäller att erhålla det slutliga resultatet.

För att förstå vikten av denna avhandling har chefen en fråga: Vad Och Hur ska kontrolleras? Låt oss återgå till den medicinska analogin. När läkaren får resultaten av dina tester kommer han definitivt att börja ta reda på hur din livsstil är? Med andra ord, vad i patientens livsstil som ledde till detta tillstånd. På ett språk som är mer typiskt för management, börjar läkaren studera huvudprocesser patientens livsaktivitet. Termen "affärsprocess" är mycket populär nu. Faktum är att för att bättre förstå orsakerna till den "ekonomiska ohälsan" hos ett företag är det nödvändigt att djupt studera de viktigaste affärsprocesserna för att sedan försöka förändra dem.

Här kan vi sluta göra enkla populära jämförelser. På ett mer professionellt språk, inom företagsdiagnostik finns det två huvudobjekt för analys:

- resultatet av företagets verksamhet för perioden och dess tillstånd vid den aktuella tidpunkten;

- företagets huvudsakliga affärsprocesser.

Så formulerar vi första positionen diagnostik, som definierar två användningsområden (se fig. 1).

Ris. 1. Enterprise diagnostiska objekt

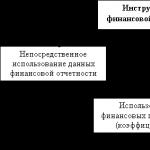

Efter att ha identifierat de viktigaste diagnostiska objekten kommer vi att försöka ansluta finansiell diagnostik med den allmänna diagnostiska processen. Verkar självklart position (andra) att det är omöjligt att begränsa diagnosverktygen till enbart beräkning av finansiella indikatorer. Finansiella indikatorer bör visas i slutskedet av diagnosen. De stänger i huvudsak: hela företagets ledning arbetade hårt i en månad eller ett kvartal, sedan beräknade de de finansiella indikatorerna och "slitna" - det visade sig vara värre än under föregående period. Frågan är varför? Det är i princip omöjligt att svara på denna fråga om du använder endast finansiella indikatorer. Man bör komma ihåg att diagnostik inte görs på egen hand - de tjänar ledningssyften. Och att leda ett företag med enbart nyckeltal är detsamma som att köra bil med en backspegel: "du kan se vad du lämnade bakom dig, men det är oklart hur det hände." Detta gäller lika för både vänster och höger sida av figuren. 1. Det är nödvändigt att analysera inte bara de affärsprocesser som tillhandahåller företagets "ekonomiska funktion", utan också alla de viktigaste affärsprocesserna som är förknippade med företagets aktiviteter.

Låt oss uppehålla oss vid den diagnostiska strukturen. Låt oss börja med att diagnostisera resultatet och företagets tillstånd. De finansiella verktygen för denna del av diagnostiken är mycket omfattande de inkluderar ett stort antal finansiella indikatorer (kvoter), som ofta duplicerar varandra, och behovet av att använda vissa nyckeltal är inte alltid uppenbart. Det verkar lämpligt att göra följande tredje positionen formulera ekonomisk diagnostik i formen principen om rimlig tillräcklighet användning av finansiella analysmetoder. Kärnan i principen är extremt enkel - För diagnostiska ändamål bör du endast använda de indikatorer som ger informationsunderlaget för att fatta ledningsbeslut. Den praktiska användbarheten av denna princip är uppenbar, med tanke på att många företag ofta använder ett stort antal ekonomiska nyckeltal, vars lista bestäms av finansdirektören. Dessa indikatorer "ligger på bordet" för generaldirektören, och han vet ofta inte vad han ska göra med dem, hur man använder dem för att fatta efterföljande ledningsbeslut. Saker och ting kommer att gå mycket bättre när VD:n anger för CFO sina preferenser när det gäller kriterier för att fatta ledningsbeslut, och CFO i sin tur "väljer" lämpliga finansiella indikatorer. Faktum är att ekonomidirektörens huvuduppgift är att ange verksamhetens "svaga punkter", bildligt talat, att "rapportera till myndigheterna" vem som presterar dåligt och var. Det är här CFO:s uppdrag slutar, han "tvättar sina händer" till nästa gång. Självklart kan diagnostiska resultat fungera som en grund för att belöna anställda om affärsresultaten har förbättrats.

Om vi pratar om det praktiska genomförandet av principen om rimlig tillräcklighet, så, baserat på hans erfarenhet av att arbeta med inhemska företag, anser författaren att det är tillräckligt att begränsa sig till uppsättningen av finansiella diagnostiska verktyg som presenteras i fig. 2.

Ris. 2. Finansiella diagnostiska verktyg

Låt oss kort uppehålla oss vid innehållet i var och en av komponenterna. Direkt användning av bokslutär det första, men inte det viktigaste, steget i finansiell diagnostik. Låt oss först och främst betona skillnaden mellan begreppen "information" Och "data". Data inom området ekonomisk förvaltning representerar vanligtvis en mängd information, huvudsakligen av kvantitativ karaktär, som på ett eller annat sätt kännetecknar företaget. Det viktiga är att det på grundval av denna dåligt strukturerade information är i grunden omöjligt att ställa en effektiv diagnos. Termen "information" innebär en viss grad av organisation av data, och den ordning i vilken informationen är ordnad tjänar syftet med dess användning.

Det första steget i det strukturella arrangemanget av finansiella data består just i utarbetandet av finansiella rapporter, när finansiella data är organiserade i speciella format som utgör: 1) balansräkning; 2) resultaträkning; 3) kassaflödesanalys. Är det möjligt att utföra en detaljerad analys av företaget med hjälp av dessa data? I princip ja. Men bara en erfaren finansiär kan göra detta. Det nämndes tidigare att slutkonsumenten av diagnostiska resultat är ledande befattningshavare, och "det är inte en kunglig sak" att fördjupa sig i balans- och resultaträkningsdata. Chefen behöver ett mer allmänt presenterat och kortfattat datasystem. Samtidigt är det möjligt att få svar på några mer klargörande frågor endast utifrån primära bokslut. Vilka sammanfattande data kan extraheras direkt från finansiella rapporter? Detta är för det första företagets fasta kapital och rörelsekapital, storleken på dess skulder och eget kapital. Därefter ger resultaträkningen uppgifter om storleken på rörelsen och nettovinsten. Och slutligen de resulterande kassaflödena från drift-, investerings- och finansieringsverksamheten från kassaflödesanalysen.

Vertikal och horisontell analys Finansiell rapportering är nästa steg i att organisera finansiell information. Innehållet är extremt enkelt. I horisontell analys jämförs huvudposterna i balansräkningen, resultaträkningen och kassaflödesanalysen (i absoluta och procentuella termer). I vertikal analys presenteras all bokslutsdata i relativa (procentuella) termer.

Denna finansiella diagnostiska verktygslåda illustrerar fjärde positionen ekonomisk diagnostik, som kan formuleras som principen om jämförbarhet. Kärnan i denna princip är att finansiella indikatorer i sig är värdelösa för att fatta beslut om chefen inte jämför dem med andra data relaterade till det diagnostiska objektet. Det finns två typer av indikatorer för jämförelse:

- indikatorer för detta företag för tidigare tidsperioder;

- liknande indikatorer för andra företag som tillhör samma bransch (vanligtvis konkurrerande företag).

Denna bestämmelse symboliserar den pragmatiska enkelheten i huvudmålet för diagnos - baserat på resultaten av diagnosen bör det göras så mycket som möjligt två utgångar:

- Hur har företagets tillstånd förändrats jämfört med tidigare perioder - har det försämrats eller förbättrats?

- Hur framgångsrikt är vårt företag jämfört med konkurrenterna?

I detta sammanhang är det lämpligt att nämna begreppet en standard som kom "från den socialistiska tidens djup." I många böcker om finansiell analys, tillsammans med definitionen av en viss finansiell indikator, anges vanligtvis dess målstandard, till exempel bör mängden lånade medel inte överstiga 50 % av det totala beloppet av finansieringskällor. De säger att i det här fallet kommer företaget att ha tillräcklig finansiell autonomi och kommer inte att möta konkurs. Uttalanden av det här slaget är milt uttryckt naiva och oprofessionella. Faktum är att den högsta bedömningen av effektiviteten hos ett företags ledning är dess förmåga att framgångsrikt verka på bekostnad av "andra människors pengar", dvs. lånade källor. Det räcker med att komma ihåg att tillgångarna hos det kanske mest framgångsrika företaget genom tiderna, General Motors Corporation, för närvarande kapitaliseras med 90 % genom lånade finansiella resurser.

Vad är ett metodologiskt substitut för den vanliga finansiella indikatorn? Traditionellt, i världspraxis, används "branschens genomsnittliga" värden för finansiella indikatorer. Dessa värden utvärderas varje år baserat på verkliga företags faktiska resultat, med hänsyn till branschtillhörighet och aktivitetsskala. Till exempel kan du hitta medelvärden för träförädlingsföretag med bruttointäkter från 5 till 10 miljoner US-dollar. Många inhemska chefer använder dessa riktlinjer för jämförelse med de diagnostiska resultaten från sina egna företag.

Om det inte finns några sådana uppgifter, eller om de inte är jämförbara, är den enda jämförelsekällan värdet av denna indikator för företaget under den senaste tidsperioden. Genom att observera den positiva (d.v.s. inriktad på förbättring) dynamiken hos alla indikatorer på företaget, drar dess ledning slutsatser om att teamet fungerar framgångsrikt. Samtidigt tvingar negativ dynamik oss att leta efter svaga punkter i vår verksamhet.

Det tredje verktyget (se fig. 2) för finansiell diagnostik är en traditionell uppsättning finansiella nyckeltal, Ratio Analysis, som västerländska finansanalytiker ofta säger. Och här kommer den största osäkerheten. Varje författare till en bok om finansiell analys ser det som sin plikt att erbjuda sin egen klassificering av finansiella nyckeltal. Ofta är tecknen på sådana klassificeringar inte uppenbara. Det bör noteras att det vanligtvis inte är så viktigt i vilken ordning koefficienterna beräknas och analyseras. Det är viktigt att inte missa några nyckelindikatorer och ge dem rätt tolkning.

Författaren anser att det är tillrådligt att organisera finansiella indikatorer baserade på operativa aktiviteter som huvudfokus för företaget, med hänsyn till marknadsorientering. Detta tecken, något vagt vid första anblicken, illustreras i fig. 3. Kärnan i det föreslagna tillvägagångssättet är att huvudindikatorn på företagsresultat är lönsamheten för eget kapital (vanligtvis betecknat ROM). Därmed kommer ägarens intresse först. Denna indikator tillhandahålls huvudsakligen av två faktorer: försäljningslönsamhet(denna indikator tillhör gruppen driftsindikatorer) och tillgångens omsättning(en grupp av effektivitetsindikatorer för tillgångsanvändning). Faktum är att varje entreprenör förstår att en hög avkastning på investeringen kan säkerställas genom en hög "försäljningsmarginal" och/eller hög omsättning av rörelsekapital. Att bedöma likviditetsindikatorer är en integrerad del av det diagnostiska förfarandet. Deras syfte är att varna företagsledningen för alltför ökad omsättning. "Var medveten om hotet om konkurs", säger dessa indikatorer. Slutligen kan avkastningen på användningen av medel som investerats av ägaren ökas genom användning av långfristiga lånade resurser. Denna del av företagets verksamhet (det kallas finansiell) kännetecknas av en grupp av kapitalstrukturindikatorer.

Ris. 3. Struktur för företagets finansiella indikatorer

Detta skulle kunna komplettera beskrivningen av strukturen för finansiella indikatorer. Men det blir inte komplett. I fallet när företaget är ett öppet aktiebolag och när det finns en utvecklad värdepappersmarknad är det vettigt att analysera de så kallade "marknadsindikatorerna" som vinst per aktie, utdelningskvot etc. En mer detaljerad beskrivning av ovanstående koefficienter och tekniken för deras användning för diagnostiska ändamål finns i författarens bok "Financial Management of Enterprises", Publishing House "Maximum", 2001.

Efter att ha bestämt strukturen för finansiella indikatorer uppstår frågan om tidsaspekten av diagnostik, d.v.s. när och i vilken utsträckning att utföra diagnostik av företaget. Denna situation kan karakteriseras med hjälp av principen om tidsmässig konsekvens finansiell diagnostik. Enligt denna princip bör diagnostik av ett företag utföras enligt ett visst tidsschema. Den mest attraktiva ur praktisk synvinkel verkar vara den diagnostiska regleringen, där:

- En gång om året (under utarbetandet av årsredovisningen) utförs grundläggande diagnostik, vilket innebär användning av alla diagnostiska verktyg som presenteras i fig. 3;

- Ett begränsat antal indikatorer bedöms månadsvis baserat på resultaten från den aktuella månaden (vanligtvis görs detta under de första dagarna i nästa månad).

Den sista proceduren kallas "övervakning" företagets verksamhet. I uppföljningsprocessen övervakas indikatorer som kännetecknar verksamhetens operativa resultat. I synnerhet är det meningslöst att inkludera en indikator på lönsamhet för tillgångar eller eget kapital som en del av övervakningsindikatorerna. Denna indikator är integrerad den bildas under hela året. Samtidigt bör övervakningsindikatorerna nödvändigtvis inkludera bruttolönsamhetsindikatorn (förhållandet mellan bruttovinst och intäkter). Denna egenskap bör övervaka så ofta som möjligt för att snabbt upptäcka en negativ trend av försämring av företagets operativa effektivitet.

Den sista positionen för finansiell diagnostik är principen om fullständighet, vars kärna är att när alla finansiella nyckeltal har beräknats, en horisontell och vertikal analys av de finansiella rapporterna har gjorts och dess egenskaper som är karakteristiska för den analyserade perioden beskrivs, är det nödvändigt att dra slutsatser för att, i själva verket utfördes allt ovanstående arbete. Presentationen av sådana slutsatser bör vara kortfattad och konstruktiv, d.v.s. syftar till att hitta sätt att förbättra företagets verksamhet. Som en sådan presentation kan formatet för den så kallade SWOT-analysen rekommenderas. Alla de många faktorerna i företagets verksamhet är grupperade i fyra områden:

- S (styrkor) - företagets styrkor;

- W (Svagheter) - svagheter i företaget;

- O (Möjligheter) - kapaciteten hos ett företag som gör att det kan förbättra sin position;

- T (Hot) - hot (faror) som ett företag kan stöta på på vägen mot att förbättra sin verksamhet.

Inom varje grupp är det nödvändigt att formulera flera (högst tio) lakoniska uttalanden - slutsatser baserade på de diagnostiska resultaten. Dessa uttalanden måste vara relaterade till vissa indikatorer eller egenskaper hos företaget. Till exempel, "under den aktuella perioden har omsättningsindikatorerna försämrats, vilket framgår av en ökning av finanscykelns längd", eller "marginalvinstindikatorerna är stabila." Det är viktigt att skilja på ansvarsområdena för de grupper som anges ovan. De två första bokstäverna S och W är "ansvariga" för företagets nuvarande tillstånd, medan de andra två O och T är förknippade med prognosen för företagets tillstånd inom en snar framtid.

Den pragmatiska genomförbarheten av SWOT-analys ligger i det faktum att den försöker konstruktivt förbättra ett företags prestanda. Utifrån dessa huvudpositioner i SWOT-analysen måste företagsledningen formulera rekommendationer om huvudområdena för att förbättra verksamheten. Först då kan den diagnostiska processen anses vara avslutad.

Så låt oss kort upprepa grundläggande bestämmelser för finansiell diagnostik:

Position 1. Innehållet i diagnosen består av: a) analys av resultaten av företagets verksamhet; b) analys av företagets huvudsakliga affärsprocesser.

Position 2. Finansiella indikatorer bör analyseras tillsammans med andra ”icke-finansiella” indikatorer.

Position 3. Principen om rimlig tillräcklighet: I diagnostiska syften bör endast de indikatorer som ger informationsunderlaget för att fatta ledningsbeslut användas.

Position 4. Jämförbarhetsprincip: finansiella indikatorer är värdelösa för beslutsfattande om chefen inte jämför dem med annan data relaterad till det diagnostiska objektet.

Position 5. Principen för tidskonsistens: ekonomisk diagnostik ska utföras enligt särskilda tidsbestämmelser Till exempel utförs storskalig diagnostik en gång om året och utvalda finansiella indikatorer övervakas en gång i månaden.

Position 6. Diagnosen bör avslutas med en kortfattad presentation av de viktigaste slutsatserna, till exempel i form av en SWOT-analys.

Avslutningsvis framhåller vi att de ovan formulerade principerna har en tydlig praktisk innebörd. Dessa principer bör följas av alla finansanalytiker. Annars kommer de diagnostiska resultaten att vara värdelösa ur synvinkeln av efterföljande ledningsbeslut som syftar till att förbättra företagets prestation.

Diagnostik låter dig fastställa och utvärdera företagets finansiella ställning och förstå varför denna situation uppstod. En ledare måste se framåt, inte bakåt. Och när han ser framåt fattar han beslut hela tiden. Han tvingas göra detta. Lösningar flödar från diagnos. Det skulle vara mer korrekt att säga att det är vetenskapen om ekonomisk förvaltning. Men även om beslut är baserade på tanke och vetenskap, fattas de ändå av människor, som regel, i deras eget intresse. Det är ingen slump att A. I. Herzen (1812-1870) uppmanade till "att räkna med dumhet".

Alla lösningar kan reduceras till fyra problemgrupper:

- uppgifter relaterade till ekonomisk förvaltning;

- medel – verktyg som låter dig lösa dessa problem;

- förhållanden under vilka problem kan lösas;

- diagnostisk metodik.

1. Arbetsuppgifter relaterade till ekonomisk förvaltning

Dessa uppgifter kan reduceras till en allmän strategisk uppgift - att öka företagets tillgångar; detta gör att du kan förlänga fullblodsmognad och skjuta upp oundviklig ålderdom. Därför bör god förvaltning leda till tillgångstillväxt. Men för att denna tillväxt ska vara konstant måste företaget kontinuerligt upprätthålla solvens och lönsamhet. Förmögenhetsökningen kan erhållas både genom självfinansiering och genom att locka till sig lånat kapital. Självfinansiering uppnås genom kapitalökning genom emission av ytterligare aktier, vinstutdelningspolicy och val av avskrivningssätt.

Lånat kapital anskaffas genom att ta olika lån, dela ut obligationer och genom leasing.

Att optimera en balansräkningstillgång innebär inte nödvändigtvis en ökning av hävstångseffekten. I vissa fall är det tvärtom nödvändigt att uppnå högre lönsamhet, det vill säga maximal vinst för en given balansräkningsstruktur, vilket möjliggör en ökande skuldkvot eller hävstångseffekt.

Dessutom är det också viktigt att en tillgång kan öka inte bara på grund av en ökning av värdet på dess komponenter, utan också på grund av deras kombination. Det är ganska uppenbart att tjänsten kostar mer än summan av priserna på varje enskild vara som ingår i den. Likaså överstiger värdet av ett företag vanligtvis summan av värdet av dess individuella tillgångar. Denna skillnad representerar goodwill. Ju bättre organiserade de tekniska, kommersiella och finansiella processerna i ett företag, desto större goodwill. Man tror ibland att goodwill förekommer hos det inköpande företaget, men i det här fallet visar sig goodwill bara, men i själva verket är den immanent i företaget som såldes. Pengarna betalades ju ut till säljaren!

2. Medel för att lösa problem relaterade till optimering av balansräkningsstrukturen

Det huvudsakliga finansiella instrumentet som ger lösningar på redovisningsproblem är pengar. För att tillgångar ska växa och/eller för att lönsamheten ska bli optimal krävs det att man alltid har pengar. Men det ska inte finnas mycket pengar, för det ska fungera och inte ligga i banker eller i kassan. Det ska inte finnas tillräckligt med dem, så att företaget inte får svårigheter med löpande betalningar. I grund och botten är pengarnas roll, på ett eller annat sätt, avgörande. Det är ingen slump att en av 1900-talets största tänkare. Den bosniske författaren Ivo Andrić (1892-1975) sa: "I hjärtat av allt som människor skapar och reser är pengar, de är osynliga, som blod i kroppen, men har samma avgörande betydelse för en person och allt som tillhör honom .” Och med allt detta är pengar det bästa som människan har uppfunnit. Och människor uppskattar värdet av denna uppfinning i direkt proportion till antalet av dem som står till deras förfogande. Pengar förbättrades från tunga kopparmynt som dök upp på 700-talet. BC, till moderna elektroniska rubel. Att arbeta med pengar, väcka entusiasm och vördnad hos människor, har under århundradena lett till uppkomsten av olika uppfinningar som dramatiskt har utökat sina möjligheter både som betalningsmedel och som cirkulationsmedel.

Men den verkligt kontraktuella karaktären hos finansiella instrument avslöjas genom redovisningen av förpliktelser - fordringar och skulder. En förpliktelse i allmänhet kan definieras som den nödvändighet som följer av ett kontrakt att ge något, att göra något eller att inte göra något. Därför bör man utvärdera förpliktelsen som en åtgärd som måste inträffa inom en snar framtid, och det är detta som gör själva förpliktelserna till föremål för köp och försäljning. Till exempel kan vårt företag erhålla fordringar på oss från företag N i x rubel, men vi säljer det för x - Δ till företag M, som kan realisera denna rätt. Våra borgenärer kan göra samma sak mot oss. Låt oss säga att vi är skyldiga rubel. företag B, men borgenären föreslår att vi inte betalar till honom (företag B), utan till borgenären i detta företag, ett fall som ibland tillgrips för att inte betala skatt).

Värdepapper (aktier, obligationer, växlar) är de typer av kontrakt som visar ett företags finansiella investeringar i andra företag. Syftet med dessa investeringar är att göra vinst och, som ett resultat, öka företagets finansiella tillgångar. Därför handlar uppgiften först och främst om att säkerställa att värdepappersportföljen alltid är lönsam.

Bland de finansiella skulderna bör andra företags investeringar i företagets auktoriserade kapital särskiljas. Dessa investeringar kan göras i olika former, men för finansiell analys är omständigheter relaterade till företagets ekonomiska och juridiska oberoende viktiga.

För att sammanfatta ovanstående kan vi säga att vilket finansiellt instrument som helst är ett medel för att på ett ändamålsenligt sätt få ekonomisk vinst, formellt agerande i form av ett kontrakt. Precis som en vändare, som vänder en del, får en produkt, så får en administratör-chef, med hjälp av finansiella instrument, nya tillgångar.

Att arbeta med finansiella instrument är ofta mycket komplext och kräver för närvarande inte bara den matematiska apparatur som används i traditionell redovisning, utan även metoder som linjär programmering, spelteori och andra, ännu mer komplexa, prestationer av ekonomiskt och matematiskt tänkande.

3. Förutsättningar för att lösa problem

Hantering av finansiella aktiviteter sker inte i ett vakuum, utan utförs av vissa personer och under vissa förutsättningar. Därför bestämmer tre punkter kontrollvillkoren:

människor och det värde de sätter på sina mål;

tid, vilket förändrar målens prioriteringar och deras värde;

risken som varje beslutsfattare bär.

1. Människor och värderingar är huvudproblemet. Framgången för verksamheten beror ytterst på vem som fattar beslutet, vad hans kultur är, vad hans prioriteringar är, vad hans intelligens är och vad hans utbildning är. Om administratören till sin karaktär liknar en av hjältarna i "Dead Souls", är detta en sak, om Stolz är en annan. Olika människor skapar olika företag, olika karaktärer avgör olika ekonomisk framgång. Kanske är det ingen slump att det på tolv århundraden aldrig har funnits kapitalism i vårt fosterland.”

För en kapitalist är huvudvärdet arbete som ger resultat. Det var ingen slump att den store tyske ekonomen W. Sombart (1863-1941) talade om kapitalismens anda och kopplade den inte till produktionsförhållanden utan med entreprenörernas mentalitet.

2. Tid. Den amerikanske ekonomen B. Seligman förmedlade den engelska ekonomen J. Shackles tankar mycket väl: ”Varje ögonblick i tiden är en unik händelse, och människor betraktar endast det aktuella ögonblicket som centrum för sensorisk upplevelse. Det aktuella ögonblicket, med all dess tillfällighet och isolering, är unikt individuellt, och det måste särskiljas från den historiska sekvens i vilken en person har samlat på sig erfarenhet av att interagera med omvärlden. Vid varje närvarande ögonblick existerar bedömningen av framtida händelser endast i individens fantasi. Men utifrån denna bedömning är det möjligt att konstruera en kedja av imaginära händelser som vissa konsekvenser och till och med datum är förknippade med. Detta är kärnan i teorin om beräkningar för framtiden. Tidigare händelser kan ha inverkan endast i den mån de finns i minnet för närvarande." Dessa ord är nyckeln till att förstå många problem. Vi räknar alltid med framtiden, men vi utgår från dåtid och nutid. När vi bestämmer oss för att investera kapital hoppas vi först och främst på politisk stabilitet. Om många och oseriösa rentier inte hade köpt upp ryska obligationer, som A. France varnade dem för, skulle de inte ha lidit stora förluster.

Om en investerare kontrollerade tillförlitligheten hos revisorn som bekräftade rapporten från företaget där denna investerare ska investera sitt kapital, hur många tragedier kunde ha undvikits. Om en investerare förstod i vilket skede av tidscykeln företaget var i vilket han skulle investera kapital, skulle han agera mer intelligent och därför mer effektivt.

Men i alla fall är det värde som deltagarna i den ekonomiska processen tillmäter pengar, ekonomins främsta och avgörande instrument, av avgörande betydelse. I själva verket kan värdet av pengar idag för tillfället inte vara tillräckligt för dess värde vid ögonblicken t +1, t +2, …,t +i, …,t +n. Samtidigt värderar en person, särskilt en som är i akut behov för tillfället, pengar nu mycket mer än en som är redo att vänta på att få dem. Därav regeln: Ju mer akut behov av pengar är, desto dyrare blir pengarna. Det förklarar perfekt fenomenet som förmedlar kärnan i ekonomisk förvaltning och kallas "rabatt".

Diskontering är en uppskattning av det framtida värdet av en vara. I detta fall är detta en bedömning av ett finansiellt instrument i framtiden, det vill säga en bedömning vid tidpunkten t 0 av värdet av samma värden vid tidpunkten t +i,. Du kan närma dig saken annorlunda: baserat på uppskattad framtida inkomst, uppskatta värdet av pengar idag, d.v.s. baserat på den uppskattade värderingen vid tidpunkten t + i, uppskatta värdet vid tidpunkten t 0. Det är ganska uppenbart att värdet vid tidpunkten t 0, beräknad direkt och på ett indirekt sätt, kommer inte att vara identisk. Teoretiskt är det möjligt att göra liknande beräkningar för tidigare rapporteringsperioder, men de kommer att ha ett rent villkorat historiskt värde. Eftersom "att förvalta", som Napoleon sa, "betyder att förutse", måste chefen alltid beräkna dynamiken i monetära värderingar för den förväntade tidshorisonten. Och framför allt gäller det investeringar. För att ett företag ska kunna öka tillgångarna måste dess revisor göra allt för att göra en rimlig bedömning av den ekonomiska genomförbarheten av föreslagna kapitalinvesteringar.

Ibland försöker de ta bort rabatter från inflationsprocesser. Detta är ett misstag. Diskontering är i första hand en tidsmätningsprocedur och utförs bäst i fall av valutastabilitet. Inflationsprocesser snedvrider snarare än förklarar diskontering. Det är dock av denna anledning som den ansvariga finansiären måste ta hänsyn till dessa processer och göra justeringar av diskonteringsdataberäkningarna.

3. Risk – sannolik skada som kan uppstå till följd av ett ledningsbeslut. Det finns alltid risker i finansiella aktiviteter. Dess oundviklighet är förknippad med komplexiteten i både livet självt och beslutsfattarnas mentalitet.

En viss källa till risk är förknippad med valet av redovisningsprinciper som företaget bildar, samt med analysen av finansiella rapporter. Metodologiskt är alla siffror som presenteras i rapporterna godtyckliga, och ofta är det möjligt att få insikt i deras väsen endast genom tur eller genom att hacka. Men man måste alltid penetrera. Och det finns alltid en risk. Men detta är fortfarande en relativt lätt risk. Det är relaterat till tidigare arbete. Mycket värre är risken förknippad med framtida konsekvenser av beslut som fattas, till exempel på grund av valet av vissa investeringsalternativ.

Vi måste alltid komma ihåg att beslut fattas under förhållanden av entropi, d.v.s. e. osäkerhet. Dess grad kan beräknas. För att minska risken, det vill säga reducera den till rimliga gränser, måste en ansvarig finansiär vid utveckling och beslutsfattande förlita sig på viss information, vars bedömning också innebär risk. Men risken kan minskas genom att bedöma den korrekt och få information som är tillräckligt korrekt och acceptabel för att fatta effektiva beslut, det vill säga motiverade och optimala beslut. Vanligtvis utgår administratören från antagandet att ju högre risk, desto större är sannolikheten för att uppnå det önskade resultatet, men glömmer samtidigt att tillsammans med detta förtroende ökar sannolikheten för ekonomiskt misslyckande och till och med ekonomisk kollaps i direkt proportion.

Att beräkna risk är en fråga om vetenskap, och att välja en någorlunda acceptabel norm är en konst, en fråga om chefsintuition. Och det värsta är om han bygger ekonomiska planer inte på underbyggda och motiverade data, utan på drömmar, eftersom "drömmar, som en sjuk persons dröm, är vilda" (F.I. Tyutchev).

4. Diagnostisk metodik

Behovet av metodologisk diagnostik uppstår ur särdragen i det mänskliga medvetandets uppfattning av det upplevda objektet. Denna ståndpunkt formulerades mycket väl av markisen de Sade (1740-1814): ”...Vår rationella förmåga, det vill säga förmågan att tänka, måste upprätta en distinktion mellan hur en sak framstår för den som uppfattar det och hur han uppfattar den. , eftersom objektet och hans uppfattning eller vår uppfattning om honom är "helt olika saker."

Det vi pratar om under diagnostik är först och främst ekonomisk rapportering, och en administratör kan ta lätt på vad som helst, men inte rapportering, eftersom själva rapporteringen, även om den är ifylld enligt alla regler, inte speglar och i essens, kan inte avslöja det verkliga tillståndet. Företagets balansräkning är dess röntgenbild, som visar produkternas sammansättning och deras källor, men man måste alltid komma ihåg hur denna röntgenbild tagits fram, med hjälp av vilken utrustning, på vilken film och av vilken tekniker.

1. Mellan tidpunkten t 0 då rapporteringen sammanställdes och ögonblicket t + i för bekantskap med den ligger en eftersläpning, dvs en tidsperiod, och ju längre den är, desto mer komplex analys och desto tveksammare resultat .

2. Rapporteringen i sig är redan artificiell, eftersom ögonblicket t 0 redan har passerat och kan ha passerat för länge sedan, och analytikern, som Joshua, som stoppade månen och solen under stridens varaktighet, arbetar med rapportering som återspeglar en situation som länge har varit borta.

3. Redovisningsprincipen som bildas av administrationen öppnar för oändliga möjligheter att välja metodiska tekniker, vars användning radikalt kan förändra hela bilden av företagets finansiella ställning. Vi vet till exempel hur valet av metod för värdering av varulager och metoden för beräkning av avskrivningar förändrar (förskönar eller utarmar) den ekonomiska situation som presenteras i balansräkningen och i resultaträkningen.

Vi har bara citerat några få punkter som otvetydigt indikerar konventionella data som presenteras med hjälp av finansiella rapporter, deras initiala tvivel, utan att förstå vilken ingen diagnos och ingen effektiv hantering av finansiella aktiviteter är möjlig. Under dessa förhållanden betyder "att använda ditt sinne för att söka sanningen", som A. France (1844-1924) skrev, "att tilldela det en helt omöjlig uppgift." Detta är vad skeptiker tänkte och fortfarande tycker. Detta problem måste dock lösas, och kanske är det därför som användaren av redovisningsinformation, utsträckt mellan vinglös praktiskhet och utopiska teorier, ändå hittar de rätta lösningarna.

Om vi förstår de verkliga möjligheterna att rapportera kan vi alltså på allvar utföra diagnostik. Dess kärna är en jämförelse av omsättningen från resultaträkningen med data från kassaflödesanalysen. Endast genom att undersöka sambandet mellan dessa två rapporteringsformer kan man verkligen bedöma motiveringen av den risk som förvaltningen verkar med. De brukar säga att vinnare inte döms, men det är inte sant. Om ett bra ekonomiskt resultat uppnås under riskförhållanden som är högre än normalt acceptabelt, så förtjänar administrationen åtminstone inte uppmuntran och bör maximalt straffas. Vi kan hitta ett bra exempel i en av B. Shaws pjäser. Den unge officeren med sin skvadron attackerade fiendens positioner och högg ner fienderna. Han anses vara en hjälte. Men han är en antihjälte, eftersom fiendens maskingevär av misstag fastnade, och om det inte hade varit för denna olycka, skulle hela skvadronen ha förstörts. Polisen fattade beslutet under förhållanden med onormal risk.

Sammanfattningsvis måste vi vara uppmärksamma på det faktum att alla reglerande dokument och hela metoden för redovisning och finansiell analys, även diagnostik av ett företags finansiella verksamhet, alla är kopplade till vars intressen beaktas. Så först och främst är det viktigt att förstå att om analysen utförs av en av företagets anställda är en finansiär en sak, men om analysen utförs av en person utanför företaget, då är bedömningarna och slutsatser kan vara helt olika, eftersom varje grupp av människor som är relaterade till företaget och dess finansiella aktiviteter, strävar efter sina egna, ofta rent själviska mål. Och på grund av denna omständighet kan det som för en grupp verkar vara en optimering av balansen, för en annan innebära ekonomisk kollaps. Att hantera finansiella aktiviteter är därför inte så mycket en vetenskap som en konst att kämpa: till glädje för en grupp människor, vilket kommer att öka deras inkomst på bekostnad av sorgen hos en annan, som förlorar dessa inkomster.

Förmågan att ge glädje till dig själv och sorg till konkurrenter är huvuduppgiften för att hantera finansiella aktiviteter. Chefen löser inte abstrakta problem, utan konkreta problem som uppstår till följd av affärssituationer. Alla grupper av människor som är intresserade av företagets drift måste upprätthålla ekonomisk balans, de ointresserade måste behandlas med likgiltighet och fientliga grupper måste förstöra det.

Man bör komma ihåg att utövare inte alltid följer förnuftets rekommendationer. Utövare behandlar ofta dessa rekommendationer med förakt och tror att chefsrevisorn, som också är finansanalytiker, är en person som inte har ett öre i fickan, men han ger råd till andra, och de som följer detta råd kommer att möta föga avundsvärt öde för revisorsyrken.

Ämne 9. Finansiell diagnostik.

1. Begreppet finansiell diagnostik av ett företag, behovet av dess genomförande.

Finansiell diagnostik av ett företag innebär implementering av en fullskalig analys baserad på resultaten av dess ekonomiska verksamhet, som anses effektiva om:

Tillgängliga tillgångar används rationellt;

Förpliktelsen återbetalas i rätt tid;

Verkar lönsamt.

Finansiella ställning Ett företag bestäms av en uppsättning produktionsfaktorer och ekonomiska faktorer och kännetecknas av ett system av indikatorer som återspeglar tillgängligheten, placeringen och användningen av finansiella resurser. Sålunda beror den finansiella situationen på resultatet av dess produktion, kommersiella och ekonomiska aktiviteter. Företagets finansiella aktiviteter syftar till att säkerställa ett systematiskt mottagande och effektiv användning av finansiella resurser, genomförande av betalningsdisciplin, genomförande av en effektiv kreditpolitik, uppnå en rationell kvot mellan egna och lånade medel, finansiell stabilitet i syfte att fungera effektivt av företaget.

Således tillhandahåller finansiell diagnostik av ett företag en systematisk och omfattande bedömning av dess verksamhet med hjälp av olika metoder, tekniker och analystekniker. Detta gör det möjligt att kritiskt utvärdera ett företags ekonomiska resultat, både statiskt och dynamiskt, och skapar förutsättningar för att identifiera problem i finansiella aktiviteter och medel för en effektiv användning av finansiella resurser, såväl som deras rationella allokering.

2. Syfte, uppgift och metodisk grund för finansiell diagnostik.

Syfte finansiell diagnostik är en visuell bedömning av dynamiken i ett företags utveckling och dess finansiella ställning.

Main uppgifter ekonomisk diagnostik är:

Studie av lönsamhet och finansiell hållbarhet;

Studie av effektiviteten i användningen av egendom, tillhandahållande av eget rörelsekapital;

Bedöma dynamiken i likviditet, solvens och finansiell stabilitet;

Fastställande av företagets tillstånd på finansmarknaden och kvantitativ bedömning av dess konkurrenskraft;

Analys av företagets affärsverksamhet;

Bestämma effektiviteten av användningen av finansiella resurser.

Ämne Diagnostik av ett företags finansiella ställning är bildandet och användningen av dess finansiella resurser.

Tekniker finansiell diagnostik:

Horisontell analys– Jämförelse av varje rapporteringsindikator för den aktuella perioden med föregående period.

Vertikal (strukturell) analys– procentuell andel av olika faktorers inverkan på det slutliga ekonomiska resultatet.

Analys med hjälp av koefficienter– beräkning av samband mellan enskilda finansiella indikatorer för företaget.

Trend analys– Jämförelse av indikatorer för nuvarande och tidigare perioder med definitionen av en trend som en tendens för deras utvecklingsdynamik, utan inverkan av individuella egenskaper hos de perioder som jämförs.

Jämförande analys– gårdsintern analys av konsoliderade rapporteringsindikatorer för enskilda typer av verksamheter, samt gårdsintern analys av företagsresultat i jämförelse med konkurrenter eller branschgenomsnitt.

Faktoranalys– fastställande av inverkan av individuella faktorer (skäl) på företagets resultatindikator.

Metoder finansiell diagnostik: metod för kedjesubstitutioner, metod för aritmetiska skillnader, diskonteringsmetod, metod för enkel och sammansatt ränta, etc.,

Inom finansiell diagnostik används i stor utsträckning metoder för ekonomisk statistik (genomsnittliga och relativa värden, grupperingar, grafiska, index, metoder för bearbetning av tidsserier), samt metoder för matematisk statistik (korrelationsanalys, variansanalys, huvudkomponentmetod).

3. Diagnostik av företagets ekonomiska ställning.

De viktigaste områdena för diagnostik av ekonomiskt tillstånd är:

Tillgångskvalitetsanalys;

Analys av skuldernas kvalitet;

Motivering av utgifter;

Visning av inkomstens giltighet;

Analys av lönsamheten för vissa typer av aktiviteter;

Fördelning och användning av vinst.

Analys av ett företags finansiella ställning baseras på beräkningen av sådana indikatorer som:

- indikatorer för finansiell stabilitet(oberoendekvot, andel av lånade medel, andel av egna och upplånade medel, andel av fordringar, andel av egna och långfristiga upplånade medel etc.);

- solvensindikatorer(absolut likviditetskvot, total täckningsgrad, lagerlikviditetskvot, etc.);

- affärsaktivitetsindikatorer(total omsättningskvot, lageromsättning, aktieomsättning, produktivitet, etc.)

Det är tillrådligt att utföra diagnostik av ekonomiskt tillstånd i steg:

På Steg 1 göra en allmän analys av det finansiella läget baserat på en uttrycklig analys av företagets balansräkning. För att göra detta, jämför balansräkningens resultat i början och slutet av året (horisontell analys). Därefter bestäms arten av förändringar i enskilda balansposter. Företagets finansiella ställning kännetecknas positivt av en ökning av tillgångsbalansen av kassatillgodohavanden, kortsiktiga och långsiktiga investeringar, immateriella tillgångar och varulager. Positiva egenskaper hos skuldernas finansiella ställning inkluderar en ökning av vinstbeloppet, förutbetalda intäkter och målfinansieringsmedel, och negativa egenskaper inkluderar en ökning av kundfordringar i skulder.

På Steg 2 De beräknar grundläggande nyckeltal som kännetecknar den finansiella situationen, jämför dem med standardindikatorer och analyserar avvikelser.

4. Diagnos av konkurs.

Företagskonkurs betyder hans oförmåga att fullt ut tillgodose borgenärernas krav på monetära förpliktelser och (eller) fullgöra skyldigheter för andra obligatoriska betalningar.

Det främsta tecknet på konkurs är företagets oförmåga att säkerställa uppfyllandet av borgenärernas krav inom 3 månader från betalningsdagen. Efter utgången av denna period har borgenärer rätt att ansöka hos domstolen om att försätta gäldenären i konkurs.

Enligt den nuvarande lagstiftningen i Ukraina om företags konkurs används en begränsad cirkel för att diagnostisera deras insolvens indikatorer:

- Nuvarande förhållande (total täckningsgrad):

- rörelsekapitalkvot:

![]()

- återvinningskoefficient (förlust) av solvens:

Var K tl– löpande kvot vid periodens slut;

Till tl. P - löpande kvot i början av perioden;

6 – återhämtningsperiod i månader ;

3 – period av förlust av solvens i månader;

T - rapporteringsperiod (3, 6, 9, 12 månader);

2 – standardströmförhållande.

Om Till VP> 1, så har företaget en reell möjlighet att återställa sin solvens, och omvänt om Till VP< 1. Если фактическое значение Till VP lika med standarden eller högre, men det finns en tendens att minska den, beräknar de K s under en period av 3 månader. Om Till World Trade Union> 1, så har företaget en reell möjlighet att behålla sin solvens i 3 månader.

I främmande länder används faktormodeller av kända ekonomer i stor utsträckning för att bedöma risken för konkurs. Altman, Fox, Toffler, Tishaw och så vidare.

Mest populär Altman modell : Z=0,717x 1 +0,847x 2 +3,107x 3 +0,42x 4 +0,995x 5 ,

där X 1 – eget rörelsekapital/totala tillgångar; X 2 - balanserade vinstmedel/totala tillgångar; X 3 - vinst före ränta / tillgångar; X 4 - bokfört värde av eget kapital / skuldsatt kapital; X 5- försäljningsvolym (intäkter) / mängd tillgångar.

Om Z <1,23, då är detta ett tecken på hög sannolikhet för konkurs om Z > 1,23 Och mer är en liten sannolikhet.

Modellen som jag utvecklade Räv för Storbritannien, har följande form: Z =0,063x 1 +0,092x 2 +0,057x 3 +0,001x 4.

där X 1 är rörelsekapital/tillgångar; X 2 – vinst från försäljning / mängd tillgångar; X g– Balanserad vinst/belopp av tillgångar; X 4 - eget kapital / skuldsatt kapital. Gränsvärdet för denna modell är 0, 037.

Toffler utvecklat följande modell: Z = 0,53x 1 +0,13x 2 +0,18x 3 +0,1 6 X 4 ,

de X 1 – vinst från försäljning / kortfristiga skulder; X 2 - omsättningstillgångar / skuldbelopp; X 3 – kortfristiga skulder/totala tillgångar; X 4 - intäkter / totala tillgångar.

Om värdet Z Mer 0,3 alltså bolaget har goda långsiktiga utsikter, om mindre 0,2, då är konkurs mer än troligt.

Det bör noteras att sådana modeller bör användas noggrant. Tester av inhemska företag som använder dessa modeller har visat att de inte är helt lämpliga för våra affärsenheter på grund av avvikelser i lagstiftningen och informationsbaserna.

1. Grundläggande bestämmelser och verktyg för finansiell diagnostik.

2. Analys av företagets finansiella ställning och finansiell analys av företaget.

3. Informationsbas för finansiell analys av företaget.

4. Analys av koefficienter.

1. Grundläggande bestämmelser för finansiell diagnostik:

1. Inom företagsdiagnostik finns det två huvudobjekt för analys.

2. Finansiella indikatorer bör analyseras tillsammans med andra "icke-finansiella" indikatorer.

3. Principen om rimlig tillräcklighet.

4. Jämförbarhetsprincipen.

5. Principen om tidsmässig konsekvens.

6. Principen om fullständighet.

Proposition 1. Inom företagsdiagnostik finns det två huvudobjekt för analys:

· resultat företagets verksamhet under rapporteringsperioden (finansiell analys);

· grundläggande affärsprocesser företag.

Således formulerar vi det första diagnostiska uttalandet, som definierar två användningsområden (se fig. 1).

Ris. 1. Enterprise diagnostiska objekt

Bestämmelse 2. Finansiella indikatorer bör analyseras tillsammans med andra ”icke-finansiella” indikatorer. Alla större affärsprocesser i samband med företagets verksamhet bör analyseras.

Vid diagnos av ett företag ägnas särskild uppmärksamhet åt den så kallade. finansiella fällor.

Bestämmelse 3. Principen om rimlig tillräcklighet.

Många företag använder ett stort antal ekonomiska nyckeltal, vars lista bestäms av finansdirektören. Dessa indikatorer "ligger på bordet" för generaldirektören, och han vet inte vad han ska göra med dem, hur han ska använda dem för att fatta ledningsbeslut. Därför är det mycket bekvämare att få en lista över nödvändiga indikatorer och koefficienter från generaldirektören.

Regel 4. Jämförbarhetsprincip: Finansiella indikatorer är värdelösa för beslutsfattande om chefen inte jämför dem med annan data relaterad till det diagnostiska objektet. Existerar två typer av indikatorer för jämförelse:

· indikatorer för detta företag för tidigare tidsperioder,

· liknande indikatorer för andra företag som tillhör samma bransch (vanligtvis konkurrerande företag).

Baserat på de diagnostiska resultaten bör du göra två slutsatser:

· Hur har företagets tillstånd förändrats jämfört med tidigare perioder - har det försämrats eller förbättrats?

· Hur framgångsrikt vårt företag är jämfört med konkurrenterna.

Traditionellt, i världspraxis, används "branschens genomsnittliga" värden för finansiella indikatorer. Dessa värden utvärderas varje år baserat på det faktiska resultatet för verkliga företag, med hänsyn till branschtillhörighet och aktivitetsskala.

Om det inte finns några sådana uppgifter, eller om de inte är jämförbara, är den enda jämförelsekällan värdet av denna indikator för företaget under den senaste tidsperioden. Genom att observera den positiva dynamiken hos indikatorn drar dess ledning slutsatser om att den fungerar framgångsrikt. Samtidigt tvingar negativ dynamik oss att leta efter svaga punkter i vår verksamhet.

Regel 5. Principen om tidsmässig konsekvens. Enligt denna princip bör diagnostik av ett företag utföras enligt ett visst tidsschema:

· En gång om året (under utarbetandet av årsrapporten) utförs grundläggande diagnostik, vilket innebär användning av alla diagnostiska verktyg;

· ett begränsat antal indikatorer utvärderas månadsvis baserat på den aktuella månadens resultat (vanligtvis görs detta i början av nästa månad).

Bestämmelse 6. Principen om fullständighet, vars kärna är att när alla finansiella nyckeltal beräknas, horisontell och vertikal analys görs, är det nödvändigt dra slutsatser, för vars skull i själva verket allt ovanstående arbete utfördes.

Presentationen av sådana slutsatser bör vara kortfattad och konstruktiv, d.v.s. syftar till att hitta sätt att förbättra företagets verksamhet. Som en sådan presentation kan formatet för den så kallade SWOT-analysen rekommenderas. Alla de många faktorerna i företagets verksamhet är grupperade i fyra områden:

· S (styrkor) - företagets styrkor,

· W (Svagheter) - svagheter i företaget,

· O (Möjligheter) - möjligheter för företaget som gör att det kan förbättra sin position,

· T (Hot) - hot (faror) som ett företag kan stöta på på vägen mot att förbättra sin verksamhet.

Finansiella diagnostiska verktyg:

1. Upprättande av bokslut - finansiella data är organiserade i speciella format, som bildar: 1) balansräkning, 2) resultaträkning, 3) kassaflödesanalys.

2. Horisontell och vertikal analys bokslut. I horisontell analys jämförs ( i absoluta och procentuella termer) huvudposter i balansräkningen, resultaträkningen och kassaflödesanalysen. I vertikal analys presenteras alla bokslutsdata i relativa termer ( procentsats) uttryck.

3. Användning av nyckeltal, Förhållandeanalys. Och här kommer den största osäkerheten. Varje författare till en bok om finansiell analys ser det som sin plikt att erbjuda sin egen klassificering av finansiella nyckeltal.

Det bör noteras att det vanligtvis inte är så viktigt i vilken sekvens koefficienterna beräknas och analyseras. Det är viktigt att ge dem rätt tolkning.

Huvudindikatorn företagets resultat redovisas avkastning på soliditet(vanligtvis betecknad ROM). Därmed kommer ägarens intresse först.

Denna indikator tillhandahålls av följande grupper av indikatorer:

1) kapitalstrukturindikatorer (eget kapital/skulder);

2) operativa resultatindikatorer (försäljningslönsamhet);

3) indikatorer på effektiviteten av tillgångsanvändningen (omsättning);

4) likviditetsindikatorer. "Var medveten om hotet om konkurs," säger dessa indikatorer;

5) om företaget är ett aktiebolag är det meningsfullt att analysera de så kallade "marknadsindikatorerna" som vinst per aktie, utdelningskvot, etc.