Много компании използват различни аналитични техники, включително заимствани от чужбина, за да управляват своите приходи и разходи. Сред тях най-простият и най-често срещаният е CVP анализът, който включва оценка на точката на рентабилност. Като се научите да правите прости изчисления, можете да получите ефективна система за финансово управление с елементи на стратегическо планиране.

На нулата

Точка на рентабилност (BEP)– обем на продажбите, при който печалбата на предприемача е нула. Печалбата е разликата между приходите (TR – общ приход) и разходите (TC – обща цена). Измерва се във физическо или парично изражение. Помага да се определи колко продукти трябва да бъдат продадени (извършени услуги), за да се покрият разходите. В точката на рентабилност приходите покриват разходите. Ако тя бъде надвишена, компанията реализира печалба, ако не бъде постигната, компанията търпи загуби.

Представлява математическа и графична оценка на връзката между три основни компонента:

- СЪС– разходи на предприятието.

- Q– количество продадени продукти (в натурални единици).

- Пр- печалба.

Всички изчисления се правят с цел:

- определяне на физическия и разходния обем на продажбите, което ще позволи не само да се компенсира, но и да се получи желаната печалба;

- предвидете каква печалба може да бъде получена, ако обемът на продажбите е известен;

- преценете как печалбата ще реагира на промените в цената, разходите или количеството на стоките;

- установете оптималната структура за този вид дейност.

Къде да започна?

Първо трябва да решите кои разходи са постоянни и кои са променливи, тъй като те са задължителни компоненти за изчислението.

Основното условие за провеждане на CVP анализ е разделянето на всички разходи на предприятието на две групи:

Променливи(VC – Variable Cost) – разходи, чийто обем се променя пропорционално на нарастването (намаляването) на обема на производството. Тоест, колкото повече продукти трябва да произведете, толкова повече ще трябва да похарчите и обратното. Те обикновено включват суровини и материали, полуфабрикати, заплати на работниците, гориво и електроенергия за технологични цели, опаковки и др.

Средните променливи се изчисляват отделно ( AVСЪС– Average Variable Cost), които показват размера на VC за единица продукция. С течение на времето техният размер не се променя.

Постоянно(FC - Fixed Cost) - разходи, чието изменение не зависи пряко от нарастването и спада на обемите на производство. Това са, като правило, разходите за поддръжка на административен персонал, сметки за комунални услуги, комуникации, амортизация и т.н. Всички тези разходи ще възникнат, дори ако компанията не може да произвежда или продава нищо. В този смисъл те са условно постоянни.

Формула за изчисление

Изчислява се точката на рентабилност в две измерения:

В натурални единици:

VERNAT = FC / (P – AVC) = FC x Q / (TP – VC)

Където P е цената.

Това определя минималния приемлив обем на продажбите във физически единици тегло, дължина, обем или количество.

В парични единици:

VERDEN = VERNAT x P

Това определя размера на приходите, които ще покрият и ще направят нулева печалба.

Има и друг метод за изчисляване на BER в парично изражение. Но за това трябва да използвате индикатора пределен доход/печалба (Г-Н– пределна печалба). Той характеризира частта от постъпленията, която ще остане след финансиране на променливи разходи и впоследствие ще бъде използвана за покриване на постоянни разходи и реализиране на печалба.

MP = TP – VC = FC + Pr

Среден марж на вноскатаще се изчислява по следния начин:

AMP = MP / Q = P – AVC

Коефициент на пределен доход –Това е делът на пределния доход в приходите на компанията. Той показва колко копейки печалба ще донесе всяка допълнителна рубла приходи.

K MP = MP / TP = AMP / P

Тогава за изчисляване на точката на рентабилност в парично изражениеможете да използвате формулата:

BEP = FC / K MP

Необходимостта от изчисление

Анализ на рентабилността –важен източник на информация за вземане на решения относно бизнес дейността:

- Трябва ли да инвестирате в конкретен проект?За един предприемач е важно да не „изгори“ и е важно да знае от коя точка ще намалее рискът от финансов провал. Въз основа на индикатора BER можете да изчислите обема на продажбите, от който нов бизнес ще започне да печели и инвестициите ще се изплатят.

- Какво показва промяната във ВЯРВАНЕТО с течение на времето?Разширяването и свиването на дейностите пряко влияе върху нивото на критичната точка. Колкото по-голям е размерът на компанията, толкова по-висок е нейният VER. Но ако обемът на дейността не се е променил и прагът на рентабилност е станал по-висок, това може да е сигнал за проблеми. Нещо се обърка, ако трябва да продадете повече от преди, за да спечелите.

- Промяна на цената или обема на продажбите?Индикаторът BEP съдържа линейна връзка между цената и количеството на стоките, предназначени за продажба. На тази база се взема стратегическо решение: ако се промени продажната цена, колко трябва да се промени обемът на продажбите, за да не се загуби печалба? И обратно, как трябва да се коригира ценовата политика при промени в мащаба на продажбите?

- Доколко можете да си позволите да намалите приходите и все още да сте на рентабилност?Индикаторът BER се използва при изчисляване на границата на финансова сигурност ( MFS– граница на финансова сигурност), което директно отговаря на поставения въпрос.

MFS = (TP – BEP) / TP x 100

MFS се определя като процент и ви позволява да сравнявате различни предприятия едно с друго. Този коефициент е вид въздушна възглавница. Колкото по-висок е той, толкова по-добре е финансовото състояние на компанията да бъде защитено от всякакви негативни промени на пазара.

Примери за изчисление

Въпреки че всички предприятия използват едни и същи формули за изчисляване на BEP, индустрията и видът дейност оказват влияние върху състава на разходите, както и разделянето им на VC и FC.

За магазина

Търговските предприятия имат широка гама от продукти с различни ценови характеристики, така че е физически невъзможно да се изчисли критичният обем за всеки вид продукт. По-целесъобразно е да се изчисли VER за изхода като цяло. За да направите това, условно разделяме разходите на променливи и постоянни.

Продавайки стоки на стойност над 1 012 500 рубли, магазинът ще реализира печалба, а приходите под това ниво ще потопят магазина в загуби. При това състояние на нещата всяка допълнителна рубла приходи носи 40 копейки печалба.

За предприятие

Производствените предприятия, които са специализирани в производството на хомогенни продукти, могат да изчислят критичната точка както в натурални, така и в парични единици.

Индикатор Сума

Обем на продажбите, бр. 10 000

Продажна цена, rub. 150

Приходи от продажби(стр.1 x стр.2) 1 500 000

Променливи: 1 000 000

Суровини и материали 800 000

Заплата на основни работници с удръжки 100 000

Електроенергия за технологични цели 40 хил

Общопроизводствени разходи 60 хил

Средни променливи разходи (стр. 4 / стр. 1) 100

Маргинален доход(стр.3 – стр.4) 500 000

Фиксирани цени: 187 000

Фабричните режийни струват 62 000

Амортизация и ремонт на оборудване 25 000

Комунални сметки (газ, ток, вода, ток) 30 000

Заплата на управленския и поддържащия персонал с удръжки 70 00

печалба(стр.6 – стр.7) 313 000

Точка на рентабилност в натурални единици(стр. 7 / (стр. 5 – стр. 2)) 3 740

Точка на рентабилност в парични единици(стр. 9 x стр. 2) 561 000

В това предприятие печалбата е възможна вече от обем на продажбите от 3740 единици или 561 000 рубли.

Някои допускания при изчисляване

Изчислението е просто и универсално, но има свои собствени условни ограничения (предположения):

- продажната цена не се увеличава с увеличаване на обема на продадените единици;

- разходите остават непроменени;

- продуктите са напълно продадени (без остатъци в склада или в производството) в един оперативен цикъл;

- изчисляването на VER се прави за един вид продукт, за който може да се определи себестойността.

Ограниченията правят индикатора BER не абсолютен, а условен индикатор и предизвиква критики от много анализатори.

VER график

Важен метод за анализ е визуален,което включва изграждане на диаграма на рентабилност.

Тъй като BER е нивото на дейност, при което доходът е равен на разходите, точката на рентабилност на графиката се формира в пресечната точка на две графики: доход (TR) и общи разходи (TC). Проекцията по оста Q ще покаже размера на BER във физическо изражение, а по оста TP - BEP в парично изражение.

Тъй като има фиксирани разходи дори при нулев обем на продажбите, TC графикът започва от точка, равна на размера на FC.

Последователност на начертаване:

- Изгражда се графика на доходите:първата точка е на 0, а втората е на пресечната точка на обема на продажбите във физически единици и сумата на приходите.

- Изгражда се график на разходите:първата точка на вертикалната ос е на нивото на постоянните разходи, а втората на пресечната точка на обема на продажбите във физически единици и общите (постоянни и променливи) разходи.

- В пресечната точка на графиките се отбелязва VER, както и зоната за печалба и загуба.

CVP анализе лесна за разбиране и прилагане методология, която ще позволи на предприемачите да контролират текущите разходи, плановите цени и обема на дейностите, които осигуряват печалба. Само чрез разбиране на връзката между основните индикатори можете да се научите да ги управлявате.

Какво е точката на рентабилност - теоретичният аспект + необходими са данни за изчисляването й + 3 популярни начина за изчисляването й.

Доста трудно е да се планират и извършват предприемачески дейности без познаване на основите на икономиката.

Всеки бизнесмен, независимо какъв е той или LLC, ще се сблъска с понятия като приходи, разходи и печалба.

И това обикновено е една стотна от това, което трябва да разбере, за да управлява успешно бизнеса си.

Поради тази причина днес ще говорим за какво е точка на рентабилност, и защо е необходимо?

Каква е точката на рентабилност: малко теория

Точка на рентабилност (BPU)- това е едно от ключовите понятия в микроикономиката, което показва колко стоки трябва да бъдат продадени (а не само произведени), за да се изравнят доходите с разходите, а именно да не се реализира печалба и да не се понасят загуби.

Следователно това е критичен индикатор, който прогнозира обемите на продажбите, за да покрие брутните производствени разходи.

Веднага щом едно предприятие премине прага на рентабилност (това е другото име за точката на рентабилност), то започва да реализира печалба и, обратно, ако не го достигне, става нерентабилно.

Стойността на този показател реагира на промените в цените на суровините (променливи разходи), фонда за заплати на административния персонал (постоянни разходи) и много други обстоятелства, които ще разгледаме в цялата статия.

Важността на изчисляването на точката на рентабилност се дължи на факта, че тя може да се използва за:

- определят оптималните разходи за продажба на произведени продукти;

- изчислете времевата рамка за изплащане на нов проект (момента, когато приходите надвишават разходите);

- следят промените в показателя с цел идентифициране на проблемни области в процеса на производство и продажба;

- анализира финансовото състояние на предприятието;

- разберете как промените в цените или разходите ще се отразят на произтичащите приходи.

Точка на рентабилност - практически аспект

Следващата стъпка в анализа на въпроса какво е точката на рентабилност е нейното изчисляване.

Но преди това ви предлагаме да се запознаете кога е препоръчително да направите това:

- размерът на променливите разходи и стойността остават непроменени за определен период от време;

- възможно е точно да се определят не само постоянните разходи, но и променливите разходи за единица продукция;

- променливите разходи и обемът на производството са в линейна връзка;

- условията на работа на предприятието са стабилни;

- практически няма остатъци от готови продукти (т.е. произведеното е равно на продаденото).

Необходими данни за изчисляване на точката на рентабилност

За да изчислите точката на рентабилност, ще трябва да знаете тези показатели:

| Обозначение на индикатора | Значението му |

|---|---|

| CVP / BEP (разходи-обем-печалба / точка на рентабилност) | На нулата |

| TFC (обща фиксирана цена) | Фиксирани разходи |

| TVC (общи променливи разходи) | Променливи разходи |

| AVC (средни променливи разходи) | Променливи разходи за единица продукция |

| TR (обща печалба) | Приход (доход) |

| P (цена) | Продажна цена |

| Q | Обем на продукцията в физическо изражение |

| MR (пределен приход) | Маргинален доход |

Нека разгледаме по-подробно тези показатели:

- заплати (включително вноски в социални фондове) на ръководния персонал;

- отдаване под наем на помещения;

- амортизация на оборудването.

Променливи разходи- това са тези, които зависят от количеството произведена продукция.

Те включват:

- закупуване на суровини;

- заплати (плюс вноски за социални фондове) на работещия персонал;

- комунални плащания;

- разходи за гориво и транспорт.

- Маргинален доходможе да се изчисли като разликата между приходите (TR) и общите променливи разходи (TVC) или между цената (P) и единичните променливи разходи (AVC).

Фиксирани разходи- това са тези, които не зависят от обема на производството, т.е. предприятието ги носи във всеки случай.

Те включват:

Метод 1. Използване на формулата.

На нулата може да се изчисли във физическо и парично изражение.

В първия случай ще разберем колко единици стоки трябва да бъдат продадени, за да излезем на рентабилност, а във втория колко получени приходи ще възстановят направените разходи.

Изчисляване на TBU в натурален еквивалент:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

За по-голяма яснота, нека разгледаме конкретен пример:

Променливи разходи за производство на един продукт (AVC): 100 рубли;

Продажна цена (P): 180 рубли.

Заменете първоначалните стойности във формулата:

BEP nat = 40 000 / (180-100) = 500 броя.

Имайки получения резултат, можете да изчислите при какъв брутен доход предприятието ще стигне до нула:

BEPden = 500 * 180 = 90 000 рубли.

Изчисляване на TBU в парично изражение:

BEPden = (TR* TFC) / (TR-TVC)

Можете също така да изчислите точката на рентабилност чрез пределния доход.

KMR за 1 бр = MR за 1 единица. /P

Въз основа на получените стойности получаваме:

BEPden = TFC / KMR

Отново, за да изясним горните формули, разгледайте ги с пример:

Имаме следните данни:

Фиксирани разходи на предприятието (TFC): 40 000 рубли;

Променливи разходи (TVC): 72 000 рубли;

Приходи (TR): 120 000 рубли.

Заместете стойностите във формулата:

BEPden = (120 000*40 000) / (120 000-72 000) = 100 000 рубли

MR = 120 000-72 000 = 48 000 рубли

KMR = 48 000 / 120 000 = 0,4

BEPden = 40 000 / 0,4 = 100 000 рубли

По този начин може да се види, че стойностите на BEP, изчислени с помощта на двете формули, са равни.

Ако едно предприятие продаде стоките си за 100 000 рубли, то няма да претърпи загуби.

Що се отнася до коефициента на пределния доход, той показва, че всяка рубла доход, получена отгоре, ще донесе 40 копейки печалба в този случай.

Що се отнася до изчисляването на BEP за няколко продукта, ситуацията тук е следната:

- Първо се изчислява пределният приход за всеки отделен продукт.

- След това се определя делът на пределния доход в приходите и неговият коефициент.

BEPden = TFC / (1-K TVC),

където K TVC е коефициентът на променливите разходи в приходите (TVC / TR).

За да стане по-ясно какво е какво, предлагаме да се запознаете с таблицата:

| Продукт | Приходи от продажба на стоки, хиляди рубли. | Общо променливи разходи, хиляди рубли. | Фиксирани разходи, хиляди рубли. |

|---|---|---|---|

| Обща сума | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Продукт | Маргинален доход, хиляди рубли. | Маргинален дял от дохода | Коефициент на променливи разходи |

|---|---|---|---|

| Обща сума | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Метод 2: Използване на Excel.

Неизползването на модерни технологии в икономическите изчисления е глупаво. Големите предприятия, които работят с големи количества от няколко стоки, не могат без тях.

Така че, за да направите изчисления в популярна електронна таблица, трябва да въведете основни данни:

След това се изгражда таблица, която постепенно ще се попълва с изчислените данни. И въз основа на неговите резултати ще бъде възможно да се види при какъв обем продадени стоки компанията ще премине линията на загубата:

Използвайки този принцип, попълваме таблицата въз основа на факта, че компанията произвежда и продава няколко единици стоки:

Така че в нашия случай се оказва, че при продажба на 4 единици стоки компанията получава нулева печалба. Приходите ще бъдат 480 рубли.

И след като вече продадете петата част, се реализира печалба от 50 рубли.

Както можете да видите, достатъчно е да изградите такава проста електронна таблица, в която трябва да въведете първоначалните данни, и изчисляването на точката на рентабилност винаги ще бъде под ръка.

Предимствата на използването на Excel за изчисляване на точката на рентабилност:

- можете да правите промени, свързани с цена или разходи - таблицата незабавно ще преизчисли резултатите;

Когато правите прогноза, можете да коригирате стойностите на първоначалните индикатори, за да намерите оптималния обем на продажбите.

Например, искате да постигнете печалба от третата единица стоки. За да направите това, можете веднага да повишите цената му и да видите какво ще се промени.

По този начин, след като определи цената на 150 рубли, таблицата беше незабавно преизчислена и предостави нови данни, които показаха текущата стойност на точката на рентабилност.

Метод 3. Начертаване на графика.

За да изградим графика, се нуждаем от всички показатели, които сме изчислили в таблицата.

За да бъде получената линейна диаграма правилна, е необходимо да се подчертаят следните данни:

- обем на продажбите - ос Х;

- брутни (постоянни, променливи) разходи, приходи, нетна печалба - ос Y.

На пресечната точка на приходите и брутните разходи (променливи + константи) ще има точка на рентабилност.

Премествайки перпендикуляра надолу ще намерим натуралната му стойност, а наляво ще намерим паричния еквивалент.

Освен това графиката ясно демонстрира областта на загубите и печалбите.

Да се върнем към нашия пример.

Имайки таблица, можете лесно да изградите графика, която ще покаже желания индикатор. Отново, докато правите промени, диаграмата ще реагира, показвайки новите резултати.

Единственият недостатък на този метод е, че графиката няма да посочи точния брой стоки. Разбира се, можете да увеличите мащаба, за да разберете към каква стойност клони пресечната точка, но все пак изчисленията ще дадат конкретен индикатор.

Изчисляването на точката на рентабилност е изключително важно на етапа.

Още веднъж за това как да направите това, но от опит от първа ръка:

Изводи за точката на рентабилност

Въз основа на информацията, описана по-горе, можем да кажем, че точката на рентабилност е:

- това е чудесен начин да разберете колко трябва да продадете, за да не отидете на червено;

- доста е просто (ако знаете точните първоначални показатели);

- не винаги съответства на действителните условия на работа на предприятието, тъй като неговото изчисление предполага „утопия“ в управлението на бизнес (такъв, който не се влияе от нищо).

Но въпреки факта, че този индикатор работи добре при идеални условия, всеки предприемач трябва да може да го използва при анализиране на финансовото състояние на своя бизнес.

Полезна статия? Не пропускайте нови!

Въведете своя имейл и получавайте нови статии по имейл

Ще ви разкажем за точката на рентабилност на предприятието, формулата и алгоритъма за нейното изчисляване в аналитична и графична форма.

Точка на рентабилност на предприятието(англ. CVP point) показва какъв трябва да бъде обемът на производството на стоки и услуги, както и техните продажби, за да покрие всички разходи и разходи. Точката на рентабилност може да бъде изразена в броя на произведените продукти, в парично изражение или в възможния размер на бъдещата печалба.

Индикаторът за точка на рентабилност, както всеки финансов индикатор, трябва да има икономическо значение. По този начин точката на рентабилност служи като индикатор, който показва какъв размер на производството на стоки/услуги е критичен за предприятието, при който печалбите и загубите са равни на нула. Точката на рентабилност се използва за анализ на финансовото състояние на предприятието; колкото по-висок е обемът на производството и продажбите над тази критична точка, толкова по-добра е неговата платежоспособност и финансова сила.

Модел за изчисляване на точката на рентабилност на предприятието

При изчисляване на точката на рентабилност предприятията използват следните допускания и опростявания на реалността:

- Продуктовото производство и разходите имат линейна зависимост (имат линейна тенденция на промяна);

- Променливите разходи и цените на продуктите са постоянни през разглеждания бъдещ период;

- Производствените мощности са постоянни, структурата на продуктите не се променя;

- Запасите от готови продукти не са значителни и няма да изкривят оценката на точката на рентабилност на предприятието. С други думи, производството е равно на продажби;

- Променливите разходи могат да бъдат предвидени и точно оценени в бъдеще;

Както виждаме, условията за оценка на точката на рентабилност са идеални: стабилни пазарни, производствени и организационни условия. В действителност продукцията, продажбите и разходите се влияят от много външни фактори, които е трудно да се предвидят в периода на планиране. Все пак нека разгледаме идеален модел за изчисляване на точката на рентабилност на едно предприятие.

Етапи на изчисляване на точката на рентабилност според A.D. Шеремет

Вътрешен икономист A.D. Шеремет идентифицира основните 3 етапа за определяне на точката на рентабилност на предприятието.

- Събиране на необходимата информация за анализ. Оценка на нивото на обема на производството, продажбите на продукта, печалбите и загубите.

- Изчисляване на размера на променливите и постоянните разходи, определяне на точката на рентабилност и зоната на безопасност.

- Оценка на необходимото ниво на продажби/производство за осигуряване на финансовата устойчивост на предприятието.

Задачата на предприятието е да определи долната граница на своята финансова стабилност и да създаде възможности за увеличаване на зоната на безопасност.

На нулата. 2 формули за изчисление

По-долу са формулите за изчисляване на точката на рентабилност на предприятието. По правило те използват точката на рентабилност, изразена в обема на производството и паричния еквивалент на генерирания доход.

Формула за изчисляване на точката на рентабилност на предприятието в парично изражение

Трябва да се отбележи, че променливите разходи се изчисляват на единица продукция, а не общо.

Формула за изчисляване на точката на рентабилност на предприятие във физическо изражение

Пример за изчисляване на точката на рентабилност в Excel

Фиксирани цени (FC)- Това са разходи, които не зависят от производството. Например, това може да бъде наем на помещения, лизингови плащания, данъци, заплати на административния персонал и др.

Променливи разходи (AVC)- Това са разходи, които варират в зависимост от обема на производството. Променливите разходи включват: разходи за суровини и материали, плащания за енергия, гориво, заплати на работниците и др.

Единична цена (Г-Н)– представлява продажната цена на произведената продукция.

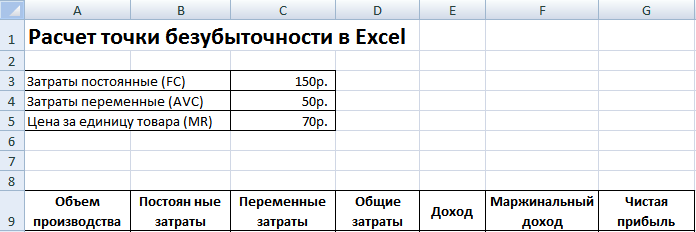

Да попълним основните показатели в Excel. Фиксираните разходи са 150 рубли, променливите разходи са 50 рубли. и продажната цена е 70 рубли. за единица продукция.

На нулата. Основни настройки

На следващата стъпка ще изчислим как ще се промени размерът на нетната печалба в зависимост от производството и ще определим при какъв обем на продажбите на продукта ще настъпи точката на рентабилност. Нека създадем таблица със следните колони.

Колона постоянни разходи= C3

Променливи разходи=A10*$C$4

Общи разходи = Променливи + постоянни разходи= B10+C10

доходи= A10*$C$5

Маргинален доход = Приходи - Променливи разходи = E10-C10

Чиста печалба=E10-C10-B10

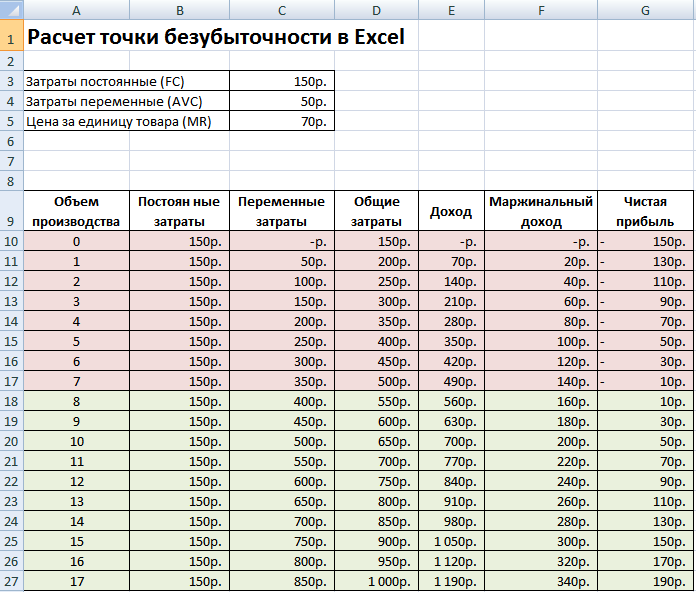

Както виждаме, като се започне от 8-ия продукт, нетната печалба стана положителна, а на 7-ия продукт тя все още беше отрицателна. Точката на рентабилност е равна на производствен обем от 8 бр. и приходи от продажби от 560 рубли.

|

★ (изчисление на Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + прогнозиране на курсовите движения |

За по-голяма яснота представяме графика на промените в нетната печалба на предприятието в зависимост от обема на производството/продажбите на продуктите.

Можете да изчислите и сравните други изчислени показатели, които са представени на фигурата по-долу. Ако нивото на производство/продажби в предприятието в момента съответства на 17 бр. на месец, границата на безопасност е 190 рубли.

Точка на рентабилност и практика за използването й

Анализът на точката на рентабилност се използва за различни цели. Нека разгледаме някои направления и цели на използването на този индикатор. Таблицата по-долу показва целите на възможното използване на индикатора за точка на рентабилност в икономическата практика.

| Потребители | Предназначение |

|

Вътрешни потребители |

|

| Директор развитие/продажби | Изчисляване на оптималната цена за единица стока, изчисляване на нивото на разходите, когато предприятието все още може да бъде конкурентоспособно. Изчисляване и изготвяне на план за продажби |

| Собственици/акционери | Определяне на обема на производството, при който предприятието ще стане печелившо |

| Финансов анализатор | Анализ на финансовото състояние на предприятието и нивото на неговата платежоспособност. Колкото по-далеч е едно предприятие от точката на рентабилност, толкова по-висок е неговият праг на финансова надеждност |

| Производствен директор | Определяне на минимално необходимия обем продукция в предприятието |

|

Външни потребители |

|

| Кредитори | Оценка на нивото на финансова надеждност и платежоспособност на предприятието |

| Инвеститори | Оценка на ефективността на развитието на предприятието |

| състояние | Оценка на устойчивото развитие на предприятието |

Използването на модела на точката на рентабилност се използва при вземането на управленски решения и ви позволява да дадете общо описание на финансовото състояние на предприятието, да оцените нивото на критично производство и продажби, за да разработите набор от мерки за увеличаване на финансовата сила.

Предимства и недостатъци на модела на точката на рентабилност

Нека разгледаме основните предимства и недостатъци на модела на точката на рентабилност.

Предимствата на този модел са лекотата на анализ и оценка на необходимото ниво на производство и продажби при достигане на минималното критично ниво. Недостатъците на модела са в условията и ограниченията на конструирането на този модел.

- Линейност на промените в обемите на производство и продажби. Това не взема предвид различни изблици и внезапни промени, които често се срещат в реалната практика. Линейността е силно повлияна от сезонността на пускането на продукта, промените в търсенето в региона и появата на нови конкуренти на пазара. Всичко това променя търсенето в бъдеще. Новите технологии оказват голямо влияние върху производството, което определя и обема на продажбите.

- Моделът на точката на рентабилност е добре приложим за пазари с ниска конкуренция и стабилно потребителско търсене на произведени продукти. Глобализацията на пазарите създава по-нестабилно търсене на национални продукти.

- Цената на суровините по време на производството може да варира значително.

- Обемът на продажбите се влияе от много фактори: качество на продукта, размер на дилърската мрежа, сезонност, маркетинг и др.

- Използва се слабо за малки предприятия с променливи модели на продажби.

Резюме

Моделът на точката на рентабилност ви позволява да определите минималната приемлива граница за продажби и производство на продукти за предприятие. Този модел може да се използва добре за големи предприятия със стабилен пазар на продажби. Изчисляването на точката на рентабилност ви позволява да определите зоната на безопасност - разстоянието на предприятието от критичното ниво, при което печалбата е нула.

Понастоящем в международната практика при планиране на печалбите се използва методът за намиране на „точката на рентабилност“, т.е. нивото на производство, при което приходите от продажба на стоки/услуги съответстват на производствените разходи и по-нататъшното нарастване на обема на производството дава организацията печалба, а намаляването на обема - поражение.

По този начин точката на рентабилност е нивото на производство, при което разходите (разходите) съответстват на приходите от производството на стоки/услуги. В действителност това изобщо не е „точка“, а обемът на произведените стоки/услуги, при който доходът от продажбата на тези стоки/услуги ще бъде равен на разходите за производство на тези стоки/услуги. В основата си „точката на рентабилност“ е резултат от пресичането на линията на приходите и линията на разходите на координатната ос.

За да разберете и целесъобразно оценката и прилагането в живота на категорията „точка на рентабилност“, първо трябва да имате конкретно разбиране за такива категории като: променливи разходи и постоянни разходи, обем на продадените стоки/услуги, единична цена на стоки или услуги, брутна печалба и брутен доход.

В съответствие с класификацията на разходите въз основа на тяхната зависимост от продукцията на произведените стоки или услуги, трябва да се разграничат променливите разходи и постоянните разходи.

При разглеждането на тази схема е необходимо да се вземе предвид съставът на разходите на компанията за производство и продажба на продукти. За целта е необходимо всички разходи да се класифицират в следните две групи:

1. Променливите разходи са разходите на компанията, чиято стойност е пропорционална на количеството продадени продукти.

2. Постоянните разходи са разходите на фирмата, чиято стойност не зависи от количеството на продадената продукция, а зависи от продължителността на периода от време, за който се анализира икономическата дейност на фирмата.

Групата променливи разходи включва следните фирмени разходи:

За закупуване на суровини, материали, полуфабрикати и закупени компоненти, необходими за производството на продукти;

За гориво и енергия, необходими за технологичния процес на производство на продукта;

За изплащане на заплати и бонуси на работниците, пряко ангажирани в производството;

Транспортни и търговски комисионни;

За следпродажбено обслужване и др.

Групата постоянни разходи включва следните разходи:

Амортизационни отчисления;

Оперативен;

Административно-управленски;

За възнаграждения на административно-управленския персонал (АУЛ);

За профилактични ремонти, реконструкция и модернизация на сгради, конструкции, технологично оборудване;

За отопление и осветление на сгради и съоръжения;

За имуществена застраховка;

За фирмени маркетингови събития;

Разходи за лихви;

Наем и др.

Намирането на рентабилност е една от най-важните данни, които се вземат предвид при оценката на осъществимостта на проектите. Инициаторът на проекта трябва да знае на какво ниво на производство проектът е на рентабилност, т.е. необходимо е да се определи критична точка, при която намаляването на нивото на производство под такава точка е нерентабилно за предприятието, а над нея е рентабилно.

При намиране на точката на рентабилност те оперират с показатели за променливи разходи, постоянни и общи разходи. Но трябва да се има предвид, че няма абсолютно фиксирани разходи, тъй като има увеличение на наемните цени, увеличение на цените на електроенергията, разходите за труд и т.н. Поради тази причина се извършва изчисляването на точката на рентабилност за различни периоди поотделно, ако са записани промени в структурата на оперативните разходи или системата за финансиране на организацията.

В основата си точката на рентабилност е стойност на продажбите, при която организацията не понася загуби, но не получава нетна печалба, т.е. брутният доход е достатъчен за възстановяване на фиксираните разходи и няма нетна печалба.

Точка на рентабилност = Общи фиксирани разходи / (Цена на единица стока/услуга - Стойност на променливите разходи на единица стока).

При условие, че търсенето на произведени продукти/услуги е по-ниско от количеството произведени продукти, което формира точката на рентабилност, производството никога няма да бъде самоподдържащо се. Проучване на рентабилността се използва за сравняване на използването на производствения капацитет, когато приходите от продажби и производствените разходи са еднакви.

Приходите от продажбата на стоки/услуги в точката на рентабилност определят разходите за продажби с нестопанска цел, а цената на продукта/услугата в тази ситуация действа като рентабилна продажна цена. При условие, че производствената програма съдържа разнообразие от продукти/услуги, тогава за всяко ниво на рентабилност на продажбите ще има различни опции за изчисляване на цените за стоки/услуги с нестопанска цел, но няма да има обща цена на равновесие.

За да се определи стойността на рентабилност, трябва да бъдат изпълнени следните изисквания:

Производствените и маркетинговите разходи са свързани с функцията обем на производството или функцията продажби;

Обемът на производството съответства на обема на продажбите, т.е. няма пренесени остатъци от непродадени стоки или неизвършени услуги;

Фиксираните текущи разходи са еднакви за различни обеми на производство в определен период от време;

Променливите разходи се променят в зависимост от обема на производството, поради което общите разходи се променят по подобен начин;

Продажните цени за продукти/услуги за всички опции за освобождаване са стабилни във времето. Следователно общата себестойност на продажбите се определя от нивото на продажните цени и обема на продадените продукти или услуги;

Размерът на продажните цени за единица продукция, нивото на постоянните и нивото на променливите разходи остават стабилни, т.е. еластичността на търсенето спрямо цената на първоначалните ресурси съответства на нула;

Нивото на рентабилност се определя за всеки продукт; при разнообразен списък от стоки неговата структура трябва да остане непроменена.

Трябва да се отбележи, че горните ограничения не винаги се спазват в живота.

Също така, точката на рентабилност е обект на анализ на чувствителността, когато се вземат предвид различни стойности на постоянните разходи и променливите разходи, както и продажните цени.

Самата графика на рентабилното производство е показана на фигура 1.

Ориз. 1.

Разделянето на разходите на постоянни разходи и променливи разходи има практическо значение само във връзка с определен обем производство (продажби) за определен релевантен период от време.

От представената графика могат да се направят следните изводи.

1. Организацията ще реализира печалба, при условие че продава повече от критичния обем стоки или услуги на стоковия пазар, който може да се види на оста x.

2. Моментът на пресичане на директните продажби от продажбите и преките общи разходи обикновено се определя като точка на рентабилност (или повратна точка), след която организацията ще стане печеливша. Триъгълникът, разположен долу вляво, показва зоната на загуба, а горният десен триъгълник показва зоната на печалба.

3. Права линия, успоредна на оста x, показва фиксираните разходи на предприятието, а линия, успоредна на линията на общите разходи, показва променливите разходи. Изследването на рентабилността се прилага от гледна точка на планирания вариант за развитие на предприятието.

От съществено значение при изучаването на рентабилността на инвестиционен проект е определението на показателя на рентабилност (KB):

където OI са общите разходи (сумата от полуфиксираните разходи и полупроменливите разходи); PI - условно променливи разходи; VP - приходи от продажби на продукти/услуги.

Проектът се счита за подходящ, ако при изчисленията за проекта като цяло коефициентът на рентабилност съответства на ниво от 0,61-0,71 след въвеждане в експлоатация на проектните мощности. Ако този показател е по-висок, това означава, че проектът не е достатъчно устойчив на колебания в търсенето на стоки/услуги на съответната стъпка от анализа.

Трябва да се има предвид, че постигането на стойности на рентабилност на всеки етап не гарантира ефективността на проекта като цяло (достатъчност на нетната настояща стойност на проекта). От друга страна, високите показатели на рентабилност на отделни етапи на изчисление не могат да бъдат анализирани като фактор за неосъществимостта на даден бизнес проект (например на етапа на въвеждане в експлоатация на мощности или по време на основен ремонт на значителен нетекущ фонд, те могат да бъдат повече от 1).

Изследването на рентабилността е приложимо при въвеждане на нов продукт, модернизиране на оборудване, създаване на ново предприятие (или клон), трансформиране на профила на търговската му дейност и в други моменти. Данните за рентабилността се показват в предпроектното проучване, както и в бизнес плана на реализирания инвестиционен проект.

Каква е точката на рентабилност във физическо и парично изражение и защо бизнесът се нуждае от нея? Изчисляване: формули и примери в електронни таблици и графики.

Точката на рентабилност (BPU) е един от ключовите показатели, използвани в управленското счетоводство. Когато правите изчисления за бъдещо стартиране, познаването на вашия TBU ще ви помогне да разберете дали има смисъл да стартирате проекта. Но никога не е късно да го изчислите за работещ бизнес. Смисълът на управленското счетоводство за собственика и ръководството на компанията е, че на базата на данните от него се вземат информирани решения. Познаването на TBU и формулите, които помагат за изчисляването му, ви позволява да разберете как вървят нещата с възвръщаемостта на бизнеса и ако има проблеми с това, какво не е наред и дали ситуацията може да се подобри.

Концепцията за точка на рентабилност във физическо и парично изражение

Точката на рентабилност (BPV) в парично изражение е размерът на приходите, при достигането на който бизнесът напълно възстановява разходите си - отива до нула и след това започва да работи на печалба. Можете да го кажете по друг начин: това е границата, на която приходите се превръщат в печалба.

TBU се разглежда не само в пари, но и в натура. Във физически аспект този индикатор отговаря на въпроса колко стоки или услуги трябва да продаде даден бизнес през периода на фактуриране (обикновено един месец, но са възможни и други опции), за да получи приходите, необходими за покриване на разходите.

Приходите в бизнеса обикновено се наричат сумата на задълженията в парично изражение, които той е изпълнил към контрагентите през периода на фактуриране. Пари за транзакции, сключени през периода, могат да бъдат получени по-късно, важното е задълженията да са изпълнени. В същото време парите в касата и по сметката, които са постъпили в бизнеса като авансово плащане за транзакции, за които задълженията все още не са изпълнени, не се считат за приход. Те ще станат приходи само когато бизнесът изпълни задълженията си. Приходите са необходими за изчисляване на оперативната и нетната печалба на компанията и редица други показатели, включително точката на рентабилност.

Нека да разгледаме един примитивен пример. Един предприемач продава чорапи на пазар за дрехи. Той купува стоки и плаща наем за търговската площ. Това са неговите разходи. Точката на рентабилност в парично изражение е сумата, която трябва да търгува, за да покрие разходите си. Всичко повече е неговата печалба, върху която обаче пак ще трябва да плаща данъци. И TBU във физически термини е колко чифта чорапи трябва да продаде за това.

Всеки бизнес има своя точка на рентабилност; колкото повече са разходите, толкова по-трудно е да се изчисли.

Преди около 10 години обмислях възможността да закупя франчайз в областта на онлайн рекламата. Това включваше събиране на реклами в региона на пребиваване и поставянето им в ресурсите на франчайзодателя. Използвайки инструменти за управленско счетоводство, включително точката на рентабилност, научих колко реклама трябва да продам, за да не съм на червено. Вярно, смятах тази цифра за нереалистична за депресирания регион, в който живеех по това време, и се отказах от проекта. Мисля, че се отървах лесно, губейки само време за събиране на информация и правене на изчисления. В крайна сметка, ако стартирате проект, ще рискувате собствените си пари.

Точката на рентабилност се нарича още праг на рентабилност или точка на нулева печалба.

Плюсове и минуси на модела TBU

Обичайно е да се назовават следните предимства на модела за изчисление на TBU:

- простота;

- висока точност;

- добра приложимост към пазари със стабилно търсене на стоки или услуги и ниска конкурентоспособност.

Но има и недостатъци, а именно:

- невъзможност за отчитане на фактори като колебания в цената на суровините по време на производствения процес, сезонна динамика на търсенето, промени в продажбите и производството/покупките и други;

- липса на самодостатъчност: TBU не винаги отговаря какво може да се направи, за да се подобри ситуацията.

Въпреки това, тези недостатъци могат да бъдат смекчени. За целта TBU се изчислява за периоди, когато ситуацията с търсенето и разходите е относително стабилна. Ако бизнесът е сезонен и факторът сезонност влияе върху променливите разходи, както например в логистиката, където през зимата средната скорост на превозните средства е по-ниска и разходът на гориво е по-висок, е необходимо да се изчислят единиците за разход на гориво за всеки сезон поотделно . И за да бъде пълна картината, има смисъл да се използва заедно с други управленски счетоводни инструменти - преди всичко отчета за печалбата и загубата (P&L) и финансовия модел.

Финансовият модел е таблица, която отразява всички фактори, влияещи върху финансовия резултат и тяхната връзка. Един от компонентите на финансовия модел обикновено е разделът, в който се изчислява точката на рентабилност.

Онзи ден изчислявах точката на рентабилност за проект за организиране на майсторски класове. Изчислението показа, че за да покриете всички разходи, трябва да привлечете поне 10 участници в един майсторски клас. Билет за майсторския клас струва 15 000 рубли. Точката на рентабилност във физическо изражение е 10 билета, в парично изражение - 150 000 рубли. Ако продаде 10 билета, няма да загуби нищо, но няма да спечели нищо.

На въпроса колко ще спечели организаторът от всеки участник след десетия, изчислението на TBU вече не дава отговор. Но с помощта на отчета за печалбата и загубата можете да получите този отговор. Хонорарът на експерта, който провежда майсторския клас, е 50% от цената на билета за шестия и следващите участници, за първите пет човека - фиксирана сума. Тъй като TBU се преодолява с десетия участник, започвайки от 11, половината от приходите за всеки продаден билет ще формират печалбата на организатора на майсторския клас: 1 участник = 7500 рубли печалба. Хонорарът на експерта е един от променливите разходи, който, започвайки от шестия участник, нараства заедно с приходите.

Ако има 20 участници, организаторът на майсторския клас ще спечели 75 000 рубли. Това е неговата оперативна печалба, от която тепърва трябва да се плащат данъци. Но това, което остава след плащането им, е неговата печалба в чист вид, която се нарича чиста печалба.

Всеки знае: за да имате повече пари, трябва да продавате повече. Но повечето не вземат предвид, че увеличените продажби намаляват цените и увеличават разходите. А често и двата фактора действат едновременно. Повече разходи означават по-висока точка на рентабилност, а по-ниската цена означава по-малък потенциал за растеж на приходите и най-важното - печалба, която служи като единствен показател за ефективност на бизнеса. Все пак парите, колкото и да ги има по сметката и в касата, сами по себе си нищо не значат. И ако пренебрегнете тези обстоятелства, съществува риск да убиете печалбите или дори целия бизнес в преследване на обем.

Решението е да увеличите продажбите разумно.

Анализирайте как обемът на продажбите ще се отрази на приходите и разходите на компанията. Намерете точката на максимална печалба - обемът на продажбите, при който печалбата достига максимум и след това пада.

Александър Афанасиев, основател на консултантското бюро "Нескучные финанси"

https://noboring-finance.ru/gazeta/rost-prodazh

Видео: за точката на рентабилност с прости думи

Кога да се приложи точката на рентабилност

Когато един бизнесмен знае своя MBU, пред него се отварят следните възможности:

- анализ на последствията от увеличаване на мащаба на бизнеса;

- оценка на перспективите за въвеждане на нови технологии;

- анализ на възможностите за откриване на нови бизнес направления;

- текущо и дългосрочно планиране на производствени обеми, покупки, продажби;

- разбиране колко е допустимо да загубите приходи, без да станете нерентабилни;

- изчисляване на това как промените в продажната цена, оперативните разходи и промените в продукта ще се отразят на печалбите;

- вземане на управленски решения за намаляване на разходите.

Работих на загуба повече от месец. И дори когато започнах да овладявам управленското счетоводство с помощта на консултанти, продължих да понасям загуби. И когато най-накрая го разбрах, разбрах, че поради високата цена на наема, точката на рентабилност е твърде висока. Но няма да е възможно да се постигнат необходимите показатели поради недостатъчно пространство в магазина.

Веднага след като ми стана ясно, че при тази наемна цена никога няма да имам печалба, отидох при хазяина. Тъй като знаеше кое какво е, тя успя да изложи позицията си на разбираем език и да я подкрепи с правилните аргументи.

Хазяинът направи компромис. Той си търси нов наемател, аз търся ново помещение. Междувременно магазинът работи на същото място, но наемът е намален до приемлив размер, което му позволява да работи не на загуба, а на печалба.

Екатерина Артьомова, собственик на цветарски салон Virgins Bloom, Москва

https://noboring-finance.ru/stories/virgins-bloom

Познаването на точката на рентабилност също помага да се оцени колко финансово стабилен е даден бизнес.Колкото по-бързо бъде преодолян този крайъгълен камък с настъпването на периода на фактуриране, толкова по-голям е шансът бизнесът да покаже високи печалби в края на периода. От тези позиции бизнес, при който точката на рентабилност се преодолява в рамките на една седмица, е по-стабилен от този, при който необходимият показател се постига по-близо до края на месеца.

Разбира се, други фактори също влияят върху финансовата стабилност на бизнеса: съотношението на вземания и задължения (всичко, което бизнесът дължи), дълг, собствен капитал и заемни средства и други. Но тук вече не става въпрос за точката на рентабилност. И ако ситуацията с тези фактори е наред, значението на TBU става ключово.

Управленското отчитане е набор от инструменти предимно за вътрешна употреба. Това прави финансите прозрачни за собственика и ръководството на компанията. Но когато даден бизнес планира да вземе заем или да привлече инвеститор, тези, от които зависи решението, ще проучат внимателно неговите изявления. И определено ще обърнат внимание на точката на рентабилност - именно като показател колко стабилна е фирмата.

Формули и методи за изчисляване на TBU

- Използване на формулата на хартия или калкулатор.

- С плотиране.

- Използване на Excel или Google Sheets.

Изчисляване по формула

За всеки метод на изчисление трябва да знаем следните първоначални параметри:

- приходи.

- Размерът на постоянните разходи на компанията. Това е името, дадено на разходите, които не зависят от размера на приходите: наем на офис, склад, търговска площ, комунални услуги, заплати на офис персонала и често фиксирана част от заплатите на служителите, пряко ангажирани в производството или продажбите , разходи за реклама и маркетинг и други подобни. Критерият за класифициране на разходите като постоянни не е тяхната неизменност, те могат да се променят, а липсата на връзка с размера на приходите. Колкото и да продаваме на месец, плащаме същото за наем на офис, подобно на заплатата на счетоводител или секретар. Но с продавачи или мениджъри по продажби е по-трудно. Печалбите им като правило включват променлива част, която зависи от приходите и расте с тях. Тази променлива част вече не се отнася за постоянните разходи.

- Размерът на променливите разходи. Тези разходи, за разлика от постоянните, вече са обвързани с приходите и пряко зависят от тях.

- Продажната цена на всеки продукт, продукт, услуга или средна сметка.

- Маргинален доход (разликата между продажната цена и променливите разходи за единица продукция) на продукт, продукт, услуга или разликата между средния чек и променливите разходи на клиент.

Формулата за изчисляване на TBU в парично изражение изглежда така: Точка на рентабилност = (Приходи X Фиксирани разходи) / (Приходи - Променливи разходи).