För att återspegla provisionshandel i programmet 1C 8.3 Accounting 3.0 måste du göra följande inställningar: Main-Settings-Functionality:

På bokmärket Handel Markera följande rutor:

Sådana inställningar kommer att göra det möjligt att spegla affärstransaktioner på provisionshandel i 1C 8.3.

Funktioner för att spegla affärstransaktioner på provisionshandel i 1C 8.3 Redovisning 3.0 från åtagandet beaktas

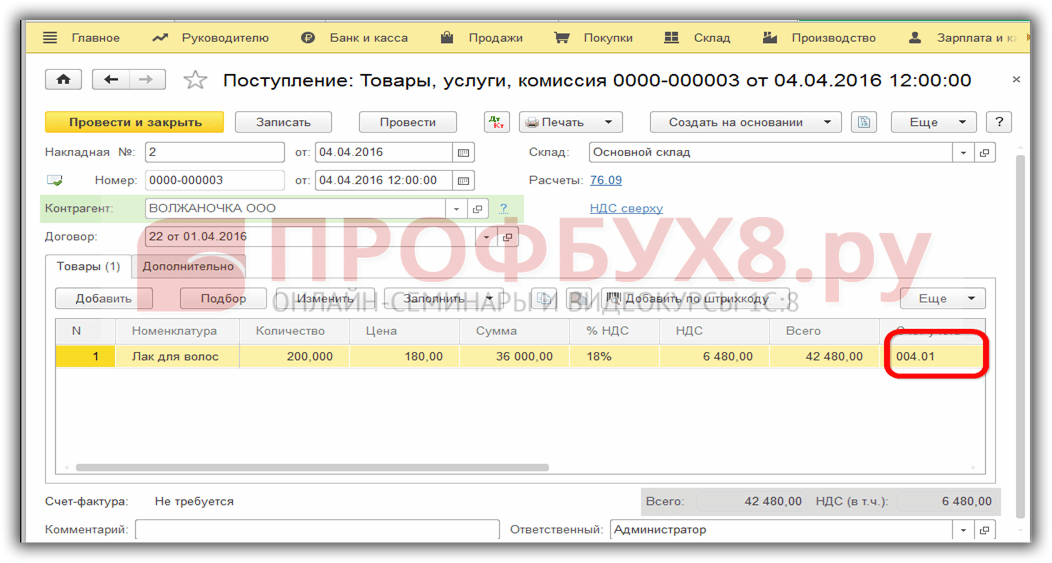

Mottagande av varor som accepterats för provision - redovisning av kommissionären i 1C 8.3

Låt oss skapa ett dokument och fyll i den med utsikt Produkter, tjänster, provision:

Från motpartskatalogen väljer vi den förpliktande organisation med vilken ett avtal har slutits med typen Med en huvudman (huvudman) till salu. I avtalet måste du välja en av betalningsmetoderna:

Vi fyller i dokumentet genom att lägga till eller välja objekt från gruppen Produkter på kommission:

Boka kvittondokumentet:

gör följande rörelse: varorna aktiveras utanför balansräkningen konto 004.01 Varor som accepteras för provision:

Reflektion av kvittodokument från en kommissionär är densamma för kommissionärer som bedriver partihandel eller. Låt oss sedan titta på deras funktioner.

Reflektion av transaktioner med en kommissionär inom detaljhandeln

För att sälja en produkt i detaljhandeln måste du ställa in pristypen med ett dokument i avsnittet Lager – Priser:

Skapa ett nytt dokument genom att ange Pristyp – Detaljhandel:

Försäljning av gods som accepteras för konsignation

Inom detaljhandeln återspeglas försäljningstransaktioner i dokumentet :

Låt oss skapa ett nytt dokument. I vårt exempel kommer vi att välja typ av verksamhet Återförsäljare, det vill säga försäljning kommer att utföras genom ett automatiserat försäljningsställe, och vi kommer att kunna bestämma mängden varor som säljs för varje dag:

Låt oss fylla i dokumentet genom att välja en produkt från mappen, Produkter på kommission i produktkatalogen, antalet sålda produkter. Pris och kostnad i 1C 8.3 kommer att fyllas i automatiskt. 004.01, inkomstkonto 90.01.1:

När du bokför dokumentet får du följande poster:

Baserat på dokumentet Retail Sales Report genererar vi ett dokument Kvitto:

Det upplagda dokumentet gör inga bokföringar, men är nödvändigt för att korrekt fylla i kassaboken:

kommissionens redovisning

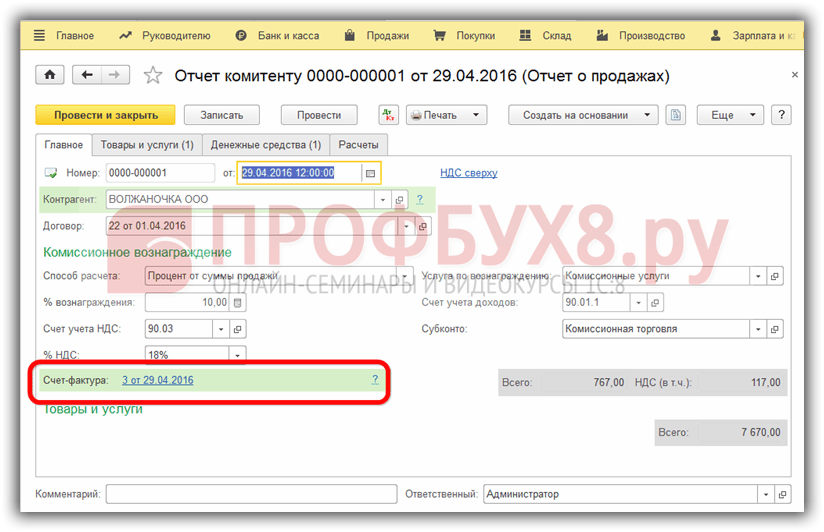

För att generera en kommissionärsrapport i 1C 8.3, följ länken Skapa baserat på i dokumentet Kvitto: varor och tjänster, provision låt oss presentera ett nytt dokument :

Fyller i bokmärket Main, genom att välja huvudmannen och avtalet med honom, ange metoden för att beräkna provisionen i enlighet med avtalet:

Fyller i bokmärket Varor och tjänster med knappen Fyll i, välja fyllningsmetod:

- Fyll i med varor som säljs under avtalet – tabellen kommer att fyllas med sålda varor;

- Fyll i enligt överenskommelse – tabellen kommer att fyllas i med alla varor som tas emot under avtalet;

- Fyll i vid mottagandet - en lista över antagningshandlingar erbjuds:

Låt oss fylla i dokumentet genom att välja Fyll i sålt under kontraktet:

Bokmärke Kontanter fyll i genom att välja lämplig typ av betalning för detaljhandel - betalning och köpare - Återförsäljare:

På bokmärket Beräkningar Vi anger avräkningskontot för provisionsersättning och betalning för provisionsvaror. När du markerar rutan Håll inne provision från huvudmannens intäkter ersättningen kommer automatiskt att dras av från huvudmannens intäkter och avräkningskonton kommer automatiskt att fyllas i 1C 8.3:

Vi utför dokumentet. Låt oss se vilken typ av ledningar han skapade:

Med knapp Skicka en faktura På fliken Hem skapar vi en faktura:

Överföring av medel till huvudmannen

Du kan utfärda ett betalningsuppdrag till huvudmannen genom att klicka på länken, gå in på basis av dokumentet Rapportera till huvudmän:

Vi kontrollerar att dokumentet är färdigt. Efter slutförandet kommer skulden till huvudmannen att stängas:

Kontoutdraget skapar följande transaktioner:

Vi kontrollerar ömsesidiga avräkningar med huvudmannen med hjälp av balansräkningen:

Reflektion av transaktioner med en kommissionär inom partihandel

Mottagandet av gods från avsändaren i 1C 8.3 återspeglas i dokumentet Kvitton (handlingar, fakturor) med utsikt Varor, tjänster, provision, välja lagertyp Partihandel.

Försäljning av varor som accepteras för provision till en grossist köpare

Vi kommer att utfärda en faktura till köparen för betalning. Meny Försäljning – Kundkonto:

Låt oss skapa ett nytt dokument och fylla i dess tabelldel genom att välja en artikel från gruppen Produkter på provision:

Vi kommer att skapa ett försäljningsdokument genom att gå till köparen baserat på fakturan. Dokumentet i 1C 8.3 fylls i automatiskt baserat på fakturan till köparen:

Låt oss köra dokumentet och se rörelsen det gör:

Kommissionären utfärdar försäljningshandlingar och en faktura för egen räkning, men fakturan registreras endast i Del 1 och återspeglas inte i Försäljningsboken. En sådan försäljning utgör inte en skattebas för moms för kommissionären:

Förflyttning av dokumentet Faktura:

Fakturor registreras i loggboken över mottagna och utfärdade fakturor:

Betalning från köparen

Betalning återspeglas, vilket kan anges i 1C 8.3 baserat på fakturan till köparen:

Dokumentförflyttning gör följande poster:

Försäljningsrapport till avsändaren

En rapport till åtagandet i 1C 8.3 kan genereras från avsnittet Inköp - Rapporter till åtaganden eller baserat på kvittondokumentet:

Låt oss skapa en ny rapport. Fyller i flikarna Anmäl till styrelsen liknande att fylla i detaljhandeln. Vi utfärdar en faktura via länken:

Det ifyllda dokumentet Rapportera till åtagandet ger följande rörelse:

Den genererade fakturan gör ingen journalbokning. Infört i försäljningsboken som intäkt:

Via menyn Inköp – Inköp – Rapportera till huvudmannen med knappen Skapa utifrån låt oss välja Faktura mottagen med utsikt Kvittofaktura:

Vi fortsätter serien av artiklar som ägnas åt tekniken för redovisning av transaktioner under mellanhandsavtal i 1C: Accounting 8 (rev. 3.0). Vi skrev om hur man tar hänsyn till försäljning av tjänster från en huvudman under ett förmedlingsavtal i artikeln ”Försäljning av tjänster enligt ett agenturavtal från en huvudman i 1C: Redovisning 8” (rev. 3.0) . Läs om reflektionen av försäljning av varor från huvudmannen, samt detaljerna för att beräkna och dra av moms på förskott i huvudmannens redovisning i denna artikel. Vid utarbetandet av artikeln användes material från avsnittet "Redovisning och skatteredovisning" i informationssystemet 1C:ITS från "Directory of Business Transactions". 1C: Accounting 8" - http://its.1c.ru/db/hoosn#content:70:1 och referensboken "Accounting for Value Added Tax" - http://its.1c.ru/db/accnds # content:1442:2 .

Redovisning av försäljning och moms med huvudmannen

Enligt ett kommissionsavtal åtar sig kommissionären, för uppdragsgivarens räkning, mot en avgift att utföra en eller flera transaktioner för egen räkning, men på uppdragsgivarens bekostnad (klausul 1, artikel 990 i civillagen). Den ryska federationen).

I det fall föremålet för avtalet är försäljning av varor, överlåter huvudmannen till kommissionären varorna, som han åtar sig att sälja mot en viss avgift. I detta fall förblir varorna som överförs till provisionen huvudmannens egendom och listas på dennes balansräkning på konto 45 "Sändda varor". Kommissionären registrerar de mottagna varorna på konto 004 utanför balansräkningen "Varor accepterade för provision."

Efter försäljning av kommissionsvaror får uppdragsgivaren från kommissionären en rapport om varuförsäljningen och en faktura för provisionen (utförd tjänst, faktura).

Enligt villkoren i avtalet får kommissionären hålla inne provisionen från intäkterna från försäljningen av varor. Huvudmannens inkomst kommer att vara det belopp som erhålls från försäljning av varor. Den provision som betalas till kommissionären ingår i huvudmannens utgifter.

Vid försäljning av varor (arbete, tjänster, äganderätt) genom en mellanhand bestämmer huvudmannen (huvudmannen) skattebasen på allmänt sätt i enlighet med kraven i art. 154 Ryska federationens skattelag.

Datumet för fastställande av skattebasen för åtagandet (huvudmannen) är det tidigaste av datumen (klausul 1 i artikel 167 i Ryska federationens skattelag):

- datum för leverans av varor (arbete, tjänster, överföring av äganderätt);

- datum för mottagande av betalning (förskottsbetalning) för den kommande försändelsen.

Leveransdatum för huvudmannen (huvudmannen) är datumet för upprättandet av det första primära dokumentet som upprättats av mellanhanden i köparens namn (brev från Rysslands federala skattetjänst daterat 17 januari 2007 nr 03-1 -03/58@). Detta innebär att huvudmannen (huvudmannen) bestämmer beskattningsunderlaget på dagen för leverans av varor (arbete, tjänster, äganderätt) till köparen.

Men vid överföring av varor (arbeten, tjänster) till en mellanhand bör huvudmannen (huvudmannen) inte ta ut moms och utfärda fakturor. När allt kommer omkring förblir äganderätten till varor (resultat av arbete, tjänster, äganderätt) tills de överförs till köparen hos huvudmannen (huvudmannen) och övergår under inga omständigheter till förmedlaren (klausul 1 i artikel 996, artikel 1011 i Ryska federationens civillag).

Moms beräknas av huvudmannen (huvudmannen) på samma sätt som vid normal försäljning av varor (arbete, tjänster) av säljaren till köparen (klausul 1 i artikel 146, klausul 1 i artikel 153 i den ryska skattelagen Federation).

Datumet för mottagandet av en förskottsbetalning från köparen (kunden) från åtagandet redovisas inte bara dagen för mottagandet av förskottsbetalningen från köparen, utan också datumet för mottagandet av förskottsbetalningen till kontot eller kassan hos kommissionären (agenten) (brev från Rysslands federala skattetjänst daterat den 28 februari 2006 nr MM-6-03/202 @).

Baserat på fakturor som utfärdats av mellanhänder till köpare (kunder) vid försäljning av varor (arbeten, tjänster) eller vid mottagande av en förskottsbetalning från dem, återutställer huvudmannen (huvudmannen) fakturor med liknande indikatorer som mellanhanden.

I detta fall ska huvudmannen (huvudmannen) ta hänsyn till följande särskilda krav för sådana fakturor:

- datumet för utfärdandet av den återutgivna fakturan, som visas på rad 1, måste sammanfalla med datumet för utfärdandet av fakturan av förmedlaren till köparen (kunden), och numret måste tilldelas i enlighet med den allmänna kronologi som accepteras av huvudmannen (huvudman) (klausul "a", klausul 1 Regler för att fylla i en faktura, godkänd genom dekret från Ryska federationens regering av den 26 december 2011 nr 1137);

- raderna 6, 6a, 6b måste ange namn, adress, INN och KPP för den faktiska köparen (kunden), och inte mellanhanden (styckena "i", "j", "l" i punkt 1 i reglerna för ifyllning en faktura, brev från Rysslands finansministerium daterat 10.05.2012 nr 03-07-09/47);

- alla andra rad- och kolumnindikatorer måste helt överensstämma med de fakturaindikatorer som utfärdats av mellanhanden till köparen (kunden).

Huvudmannen (huvudmannen) registrerar återutställda fakturor:

- i del 1 av bokföringsjournalen för mottagna och utfärdade fakturor (klausul 7 i reglerna för att föra en journal över mottagna och utfärdade fakturor, godkänd genom resolution nr 1137);

- i försäljningsboken för den skatteperiod under vilken varorna (arbete, tjänster) skickades av mellanhanden till köparen (kunden) eller en förskottsbetalning mottogs från köparen (kunden) (klausul 20 i reglerna för att upprätthålla försäljningen bok, godkänd av resolution nr 1137).

Huvudmannen (huvudmannen) kan kräva skatt som avdrag på en förskottsbetalning som erhållits från köparen (kunden):

- efter att förmedlaren har skickat varor (arbete, tjänster), för vilka en förskottsbetalning mottogs (klausul 8 i artikel 171, klausul 6 i artikel 172 i Ryska federationens skattelag);

- när du ändrar villkoren eller säger upp avtalet och returnerar beloppen för förskottsbetalningar till köparen (kunden) (klausul 5 i artikel 171, klausul 4 i artikel 172 i Ryska federationens skattelag).

Samtidigt tas återutställda fakturor för den förskottsbetalning som erhållits från köparen (kunden) i takt med att rätt till skatteavdrag uppstår i köpboken (punkt 2, 22 i Regler för förvaring av köpbok, godkända genom förordning av Ryska federationens regering den 26 december 2011 nr 1137) .

Dessutom har huvudmannen (huvudmannen) rätt till skatteavdrag för förmedlarens ersättning, samt för utgifter som ersatts till honom.

Låt oss titta på följande exempel för att återspegla huvudmannens position i 1C: Accounting 8-programmet (rev. 3.0) vid försäljning av varor under ett kommissionsavtal.

Exempel

CJSC TF Mega (åtagande) ingick ett kommissionsavtal med CJSC Platinum (kommissionär), enligt vilket kommissionären säljer huvudmannens varor till kunder mot en avgift. Båda företagen tillämpar ett gemensamt beskattningssystem och är momsbetalare. Enligt villkoren i avtalet säljer kommissionären varor till priser som inte är lägre än de som anges på fakturan för överföring av varor och deltar i avräkningar. Kommissionärens ersättning är 10 procent av intäkterna. Kommissionären drar av ersättningen från de medel som erhållits från köparen.

Den 3 mars 2014 överförde huvudmannen till kommissionären 8 Electrosila dammsugare till ett belopp av 40 000,00 RUB. (inklusive moms 18 % - 6 101,69 RUB). Den 31 mars 2014 överlämnade kommissionären till huvudmannen en försäljningsrapport för månaden med en mängd sålda varor på 50 000,00 RUB. (inklusive moms 18 % - 7 627,12 RUB). Enligt rapporten skickade kommissionären:

- Den 10 mars 2014 fick köparen av NPO Monolit 3 dammsugare för 6 500,00 RUB. (inklusive moms 18%);

- Den 17 mars 2014 fick köparen av Plotnik+ LLC 5 dammsugare för 6 100,00 RUB. (inklusive moms 18%).

En uppsättning stöddokument bifogas kommissionärens rapport (faktura, handling, faktura för provision, kopior av betalningsdokument som bekräftar mottagandet av medel från kunder).

Samtidigt lämnade kommissionären information om utställda fakturor till kunder vid försäljning av huvudmannens varor. Under rapportperioden utfärdade kommissionären två fakturor:

- till köparen NPO Monolit: 10 mars 2014 till ett belopp av 19 500,00 RUB. (inklusive moms 18 % - 2 974,58 RUB);

- till köparen Plotnik+ LLC: 17 mars 2014 till ett belopp av 30 500,00 RUB. (inklusive moms 18 % - 4 652,54 RUB).

Kommissionären lämnade även information om förskottsfakturor utställda till kunder vid mottagande av förskottsbetalning från dem för kommande varuleveranser. Under rapportperioden utfärdade kommissionären en faktura för förskottsbetalning:

- till köparen Plotnik+ LLC: 10 mars 2014 till ett belopp av 30 500,00 RUB. (inklusive moms 18 % - 4 652,54 RUB).

Av det belopp som erhölls från försäljningen av huvudmannens varor höll kommissionären inne en ersättning på 10 procent av intäkterna till ett belopp av 5 000,00 RUB. (inklusive moms 18% - 762,71 rubel). Kontanter för intäkterna till ett belopp av RUB 45 000,00. kommissionären övergick till huvudmannen den 3 april 2014.

Bokföringsinställningar

För att korrekt organisera redovisningen av transaktioner inom ramen för provisionshandel i programmet 1C: Accounting 8 (rev. 3.0), måste du göra lämpliga inställningar.

Att organisera CJSC "TF Mega" i Redovisningsparametrar(kapitel Main) på fliken Handel måste sätta en flagga Verksamheten bedrivs enligt försäljningsprovisionsavtal(Figur 1).

Ris. 1. Ställa in redovisningsparametrar för provisionshandel

Överföring av varor till kommissionären

För att registrera överföringen av varor till en kommissionär måste du skapa ett dokument i programmet Försäljning av varor och tjänster med typen av operation Varor, tjänster, provision(Fig. 2).

Ris. 2. Registrering av överföring av varor från huvudmannen till kommissionären

När du fyller i uppgifterna i dokumenthuvudet måste du fylla i fälten Lager, entreprenör Och Avtal. När du fyller i fältet Avtal Snälla notera följande:

- i kontraktsvalsfönstret visas endast de kontrakt som har kontraktstypen Med köpare eller ;

- i katalogen Motpartsavtal i form av det kontrakt som används är det nödvändigt att fastställa typen av kontrakt Med en kommissionär (agent) till salu;

- i katalogen Motpartsavtal i form av kontraktet som används kan du omedelbart ställa in beräkningsmetoden och provisionsprocenten (i exemplet under övervägande är beräkningsmetoden vald som Procent av försäljningsbeloppet, och procentandelen av ersättningen är 10 %), då när du fyller i dokumentet provisionen kommer att beräknas automatiskt.

Försäljning av varor och tjänster följande transaktioner kommer att genereras:

Debet 45,01 Kredit 41,01 - för kostnaden för varorna som överförts till kommissionären.

För skatteredovisningsändamål för bolagsskatten bokförs även motsvarande belopp i resurser Belopp NU Dt Och Belopp NU Kt.

Kommissionärs rapport om försäljning

I nr 6 (juni) "BUKH.1S" för 2014 på sidan 22 undersökte vi i detalj proceduren för att fylla i dokumentet Kommissionärs rapport om försäljning. Detta dokument är avsett att återspegla försäljningstransaktioner för både huvudmannen och huvudmannen, beräkningen av moms på försäljningen, samt beräkningen av ersättningen och dess avdrag från huvudmannens (huvudmannens) intäkter.

Vi påminner om att dokumentformuläret består av flera bokmärken. På bokmärket Main huvuduppgifterna i kommissionärens rapport anges: rapportens nummer och datum, namnet på kommissionären och numret på avtalet med honom, metoden för att beräkna provisionsavgiften, momssatsen för provisionsavgiften, förfarandet för redovisning av avgiften, samt datum och nummer på fakturan för avgiften registreras (fig. 3).

Ris. 3. Fyll i rubrikuppgifterna för kommissionärens rapport

Belopp i fält Total Och moms (inkl.), både i förhållande till försäljningen av huvudmannen och i förhållande till provisionen, beräknas automatiskt enligt de uppgifter som fyllts i på fliken dokumentformulär Genomförande.

På bokmärket Genomförande Det finns två tabellformade delar kopplade till varandra (fig. 4):

- överst i dokumentet finns en tabell över köpare - tredje parter till vilka kommissionären sålde huvudmannens varor;

- längst ner i dokumentet anges namn, kvantitet och kostnad för varor som säljs av uppdragsgivaren genom kommissionären samt provisionsavgiften.

Ris. 4. Varor som säljs till kunder genom en kommissionär

I enlighet med kraven i Ryska federationens lagstiftning anges varor som säljs av kommissionären i samband med slutköparna och transaktionsdatumet, det vill säga det datum som anges på fakturan som utfärdats av kommissionären till slutlig köpare. Efter att ha registrerat dokumentet för samma datum kommer programmet automatiskt att skapa fakturor som utfärdats av huvudmannen till kommissionären.

På bokmärket Kontanter Baserat på de dokument som lämnats in av kommissionären anges information om medel som erhållits från köpare för sålda varor (Fig. 5):

- i förhållande till köparen NPO "Monolit" i fält Typ av betalningsrapport välj betalningsalternativ Betalning;

- i förhållande till köparen LLC "Plotnik+" i fält Rapporttyp För betalningar, välj ett betalningsalternativ Förutbetald kostnad;

- på åkrarna Datum och belopp för pengar som erhållits från köparen, inklusive moms, anges.

Ris. 5. Registrering av medel som erhållits från köpare

Fyller i ett bokmärke Kontanter viktigt vid erhållande av förskottsbetalning från köparen, eftersom vid godkännande av rapporten om mottagna medel övergår ansvaret för periodiseringen till huvudmannen Moms på förskott.

I vårt exempel visas informationen på fliken Kontanter, i förhållande till köparen, är NPO Monolit endast i informationssyfte.

På bokmärket Beräkningar räkenskaperna för avräkningar med kommissionären för huvudmannens sålda varor samt räkenskaperna för avräkningar för provisionsersättning anges. Vi påminner dig om att avvecklingskonton är inställda som standard i enlighet med de konton som anges i inställningarna Redovisar avräkningar med motparter via hyperlänken med samma namn i katalogen Kontakter(kapitel Kataloger).

När du lägger upp ett dokument Kommissionärs rapport om försäljning Följande transaktioner genereras i informationsbasen:

Debet 90.02.1 Kredit 45.01 - för kostnaden för varor som säljs av huvudmannen; Debet 76,09 Kredit 90,01 - för den totala mängden varor som säljs av huvudmannen; Debet 90,03 Kredit 68,02 - för beloppet av upplupen moms på försäljning av varor från huvudmannen; Debet 60,01 Kredit 76,09 - för det provisionsbelopp som dras från kommissionärens intäkter; Debet 44,01 Kredit 60,01 - för beloppet av upplupen provision exklusive moms; Debet 19,04 Kredit 60,01 - för beloppet av moms på provisionsavgifter.

För skatteredovisningsändamål för bolagsskatten registreras även motsvarande belopp i registren Belopp NU Dt Och Belopp NU Kt.

Dessutom görs anteckningar i följande ackumuleringsregister:

- med sikte på rörelse Kommande beloppet av mervärdesskatt på den mottagna förskottsbetalningen;

- moms presenteras med sikte på rörelse Kommande momsbeloppet på provisionen som presenteras av kommissionären;

- moms försäljning för beloppet av mervärdesskatt på huvudmannens försäljning.

Momsredovisning och registrering av utfärdade fakturor

När du lägger upp ett dokument Kommissionärs rapport om försäljning dokument genereras automatiskt Utställda fakturor i den mängd som kommissionären utfärdade fakturor till kunderna. Fakturadata skickas på nytt till kommissionären för CJSC Platinum, och i fält Organisation huvudmannen anges CJSC "TF Mega", och på fälten Motpart- slutliga köpare av varor NPO "Monolit" Och LLC "Plotnik+".

Om varorna har skickats av kommissionären efter att ha mottagit en förskottsbetalning från köparen, och fakturan som kommissionären utfärdat till köparen innehåller information om betalningsdokumentet, då det nya dokumentet Faktura utfärdad det är nödvändigt att manuellt överföra information om betalningsdokumentet till överföringen av förskottsbetalningen av köparen till kommissionären.

Efter bokföring av dokumenten "Faktura utfärdad" kommer poster att göras för varje dokument i registret "Fakturalogg".

Att registrera fakturor för förskottsbetalningar, bland annat på grundval av ett dokument Kommissionärs rapport om försäljning måste du använda standardbearbetning via hyperlänken med samma namn på navigeringspanelen från gruppen Registrering av fakturor(kapitel Bank och Kassör). Bearbetning kan utföras på en dag eller under valfri användarspecificerad period.

Med knapp Fylla bearbetning kommer automatiskt att generera en lista över förskott mottagna från kunder för varje datum för den angivna perioden, och genom att klicka Kör- genererar fakturor för förskottsbetalningar, inklusive en faktura för förskottsbetalningar som erhållits från köparen LLC "Plotnik+"(Fig. 6). Denna faktura skickas på nytt till kommissionären JSC "Platinum" dessutom på fältet Organisation huvudmannen anges CJSC "TF Mega", och i fält Motpart- köpare av varor LLC "Plotnik+", som överfört förskottet till kommissionären.

Ris. 6. Faktura utfärdad för förskottsbetalning

För att uppfylla lagkraven angående sammanträffandet av alla andra indikatorer på rader och kolumner, som helt måste överensstämma med indikatorerna för fakturor som utfärdats av kommissionären till köparen, och med hänsyn till det i dokumentet Kommissionärs rapport om försäljning Det finns inte tillräckligt med information, vissa detaljer om den återutställda fakturan måste fyllas i manuellt. Detta gäller i synnerhet datum och nummer på betalningsdokumentet samt namnet på de levererade varorna.

När du lägger upp ett dokument Faktura utfärdad för förskottsbetalning följande transaktioner genereras:

Debet 76.AB Kredit 68.02 - för beloppet av moms på mottagen förskottsbetalning.

Dessutom återspeglas det angivna momsbeloppet i posterna i ackumuleringsregistren:

- Försäljningsmoms;

- Fakturajournal.

Avdrag för moms från köparens förskottsbetalning i ett förmedlingssystem

För att registrera ett momsavdrag från en förskottsbetalning som överförts till Plotnik+ LLC måste du skapa ett annat dokument Kommissionärs rapport om försäljning. Där du bara behöver fylla i bokmärkena Main Och Kontanter.

På bokmärket Kontanter i förhållande till köparen av Plotnik+ LLC, anges information om beloppet av förskottsförskottet (Fig. 7):

- i fält Typ av betalningsrapport välj betalningsalternativ Förskottsoffset;

- på åkrarna Händelsedatum, belopp inklusive moms (rub.), % moms, moms (rub.) datum för leverans av varorna och beloppet av kvittningsförskottet från köparen, inklusive moms, anges.

Ris. 7. Registrering av kvittning av förskottsbetalning från köparen

Som ett resultat av dokumentet Kommissionärs rapport om försäljning Med detta påfyllningsalternativ kommer följande transaktioner att genereras:

Debitering 68.02 Kredit 76.AB - för beloppet krediterad moms från förskottsbetalningen.

Dessutom görs anteckningar i följande ackumuleringsregister för beloppet för krediterad moms:

- Momsförskott enligt kommissionsavtal med sikte på rörelse Konsumtion;

- momsinköp.

Avdrag för moms på provisionsavgifter

Momsavdrag på en faktura från en kommissionär kan registreras på två sätt:

- när man utför ett dokument Kommissionärs rapport om försäljning med flagguppsättning Anteckna momsavdrag i inköpsreskontran i ett underordnat dokument Faktura mottagen för mottagande;

- regleringsdokument Generera inköpsposter.

Avdraget för moms på provisionsavgifter återspeglas i bokföringsposten:

Debet 68.02 Kredit 19.04 - för beloppet av moms på provisionsavgifter.

Dessutom, för det momsbelopp som presenteras av kommissionären, görs registreringar i följande ackumuleringsregister:

- Momsköp;

- moms presenteras med sikte på rörelse Konsumtion;

- Fakturajournal.

Baserat på registeranteckningar moms Inköp Och moms försäljning Utan ytterligare databehandling fylls inköpsbok och momsdeklaration i.

Mottagande av medel från kommissionären för sålda varor

För att fastställa beloppet av kommissionärens skuld efter kommissionsavdrag kan du använda rapporten Balansräkning för konto 76.09 ”Övriga uppgörelser med olika gäldenärer och borgenärer”(Fig. 8).

Ris. 8. SALT för konto 76.09

Som framgår av balansräkningen återspeglar debiteringen av konto 76.09 fordringarna på TF Mega CJSC till ett belopp av 45 000,00 rubel. Skulden kommer att återbetalas när betalningen som erhållits från kommissionären för sålda varor återspeglas. Betalning kan registreras med en handling baserat på dokument Kommissionärs rapport om försäljning. När du fyller i dokumentet Kvitto till löpande konto på åkrarna Avräkningskonto Och Förskottskonto Konto för avräkningar med kommissionär 76.09 ”Övriga uppgörelser med olika gäldenärer och borgenärer” används.

Innan kommissionärens (ombudets) rapport godkänns kan de medel som huvudmannen (huvudmannen) erhåller från förmedlaren inte tydligt identifieras som en förskottsbetalning, därför rekommenderas det i alla fall att använda konto 76.09

Om i fält Förskottskonto använd avräkningskonto 62.02 "Avräkningar för mottagna förskott", då kommer programmet att fastställa vilka medel som tas emot från kommissionären som en förskottsbetalning och vid bearbetning Registrering av fakturor för förskottsbetalningar en faktura för förskottsbetalningen genereras och automatisk periodisering sker Moms på förskottsbetalning, vilket kanske inte är sådant. Om de erhållna medlen fortfarande är en förskottsbetalning från köparen, kommer momsen att beräknas igen tillsammans med beräkningen av momsen på förskottsbetalningen baserat på kommissionärens rapport.

Med hänsyn till detaljerna i mellanhandsavtal, och för att eliminera fel i redovisningen, när man sluter ett avtal med en kommissionär (agent), är det nödvändigt att tydligt definiera förfarandet för dokumentflöde, tidsfristerna för att lämna in rapporter och överföra medel , samt parternas ansvar.

Den 6 april 2016 hölls ett Unified 1C-seminarium i hela landet. Ett av ämnena som diskuterades på detta seminarium hette "Komplexa frågor om bearbetning och redovisning av fakturor under mellanhänder." Erfarenheterna från Unified Seminar visade att för många användare av 1C-redovisningsprogram är detta problem fortfarande relevant och ganska komplext. Därför kommer ett antal framtida artiklar att ägnas åt detta ämne. Den här första artikeln kommer att berätta hur provisionshandelsredovisning är organiserad i programmet. Tre aktörer (organisationer) kommer att delta i handeln, låt oss kalla dem Principal, Commission Agent och Sub-Commission Agent. Alla de listade organisationerna använder programmet 1C: Accounting 8 edition 3.0 för att upprätthålla bokföring och skatteregister. Artikeln visade sig av uppenbara skäl vara voluminös, så den kommer att bestå av två delar. Alla organisationer som deltar i artikeln tillämpar det allmänna beskattningssystemet - periodiseringsmetoden och redovisningsregler (PBU) 18/02 "Redovisning för beräkningar av bolagsskatt". Organisationer betalar mervärdesskatt (moms).

Låt oss titta på ett exempel.

Committent-organisationen använder sig av en mellanhands tjänster för att sälja sina varor - Commission Agent-organisationen. Kommissionären deltar i uppgörelser och agerar för egen räkning. I enlighet med avtalet är hans provision 10 % av försäljningsbeloppet.

I sin tur använder "Commission Agent"-organisationen också tjänsterna från en mellanhand för att sälja varor - "Subcommission Agent"-organisationen. Underkommissionären deltar även i uppgörelser och agerar för egen räkning. Hans provision är 5 % av försäljningsbeloppet.

För att kunna utföra de nödvändiga operationerna måste motsvarande funktionalitet vara aktiverad i våra aktörers program (på fliken Handel):

organisation "Engagemang" - Försäljning av varor eller tjänster genom kommissionärer (ombud);

organisation "Subcommissioner" - Försäljning av varor eller tjänster från huvudmän (huvudmän);

organisation "Kommissionär", eftersom organisationen är både en kommissionär och (för en underkommissionär) är en huvudman, då försäljning av varor eller tjänster från huvudmän (huvudmän) och försäljning av varor eller tjänster genom kommissionärer ( agenter) bör inkluderas.

I januari 2016 överförde Committent-organisationen 100 enheter varor för försäljning till kommissionens agent till ett rabatterat pris (överföringspris) på 2 000 rubel plus 18 % moms (360 rubel) per enhet.

För att bearbeta denna operation använder programmet försäljningsdokumentet med transaktionstypen Varor, tjänster, provision.

Rubriken på dokumentet anger motpartskommissionären och avtalet med honom. Typen av kontrakt måste vara - Med en kommissionär (agent) till salu. Kontraktet kan ange metoden för att beräkna provisionen - i vårt fall 10% av försäljningsbeloppet.

I tabelldelen på fliken Produkter väljer du lämplig nomenklatur - produkt, dess kvantitet och pris. Bokföringskonto 41.01 ”Varor i lager” och överföringskonto 45.01 ”Köpta varor skickade” installeras automatiskt i det konfigurerade programmet.

När det bokförs kommer dokumentet endast att generera en bokföring. Det kommer att överföra varor från konto 41.01, det vill säga från lagret, till konto 45, och skickas utan överföring av äganderätt.

Ett exempel på att fylla i dokumentet Implementering och resultatet av dess implementering visas i Fig. 1.

Bild 1.

Organisationen "Commissioner" tog emot varor från avsändaren för försäljning.

För att formalisera denna operation i sitt program använder hon dokumentet Kvitto med transaktionstypen Varor, tjänster, provision.

Rubriken på dokumentet anger den förpliktande motparten och avtalet med honom. Typen av kontrakt måste vara – Med en huvudman (huvudman) till försäljning. Kontraktet anger metoden för att beräkna provisionen - 10% av försäljningsbeloppet.

I tabelldelen, på fliken Produkter, väljs (skapas) motsvarande artikel - produkten på kommission, dess kvantitet och pris. Varan som används ska ha formen Varor på kommission. För denna typ av post ska ett konto utanför balansräkningen 004.01 ”Varor som tas emot för provision” registreras i postens bokföringskontos informationsregister. Varor på lagret."

Följaktligen kommer dokumentet vid bokföring att ta hänsyn till de varor som mottagits från huvudmannen som debitering på ovan nämnda konto.

Ett exempel på att fylla i kvittodokumentet och resultatet av dess implementering visas i fig. 2.

Figur 2.

Kommissionären överför de mottagna varorna från huvudmannen till underkommissionärsorganisationen "Subcommissioner".

För underkommissionären är kommissionären huvudman, därför, precis som "Committent"-organisationen, för att överföra varor, använder han försäljningsdokumentet i programmet med transaktionstypen Varor, tjänster, provision.

"Rubriken" på dokumentet indikerar motpartens underkommissionär och avtalet med honom. Typen av kontrakt måste vara – Med en kommissionär (agent) till salu. Kontraktet anger metoden för att beräkna provisionen - i vårt exempel, 5% av försäljningsbeloppet.

I tabelldelen, på fliken Produkter, välj lämplig nomenklatur - produkten på kommission, dess kvantitet och pris. Bokföringskonto 004.01 ”Varor på lager” och överföringskonto 004.02 ”Varor som överförs för provision” (registrerat i informationsregistret för Postredovisningskontot).

Ett exempel på att fylla i dokumentet Implementering och resultatet av dess implementering visas i Fig. 3.

Figur 3.

Organisationen "Subcommissioner" tog emot varor från kommissionären för underkommission.

Varumottagandet i underkommissionärsprogrammet registreras på exakt samma sätt som i kommissionärsprogrammet med hjälp av Mottagningsdokumentet med transaktionstypen Varor, tjänster, provision.

Rubriken på dokumentet anger motpartskommissionären och avtalet med honom. Typen av kontrakt måste vara – Med en huvudman (huvudman) till försäljning. Kontraktet anger metoden för att beräkna provisionen - 5% av försäljningsbeloppet.

I tabelldelen, på fliken Produkter, väljs (skapas) motsvarande artikel - varor på kommission, dess kvantitet och pris, redovisningskonto 004.01.

Ett exempel på att fylla i kvittodokumentet och resultatet av dess implementering visas i fig. 4.

Figur 4.

Organisationen "Subcommissioner" fick en förskottsbetalning från köparen (organisationen "Köpare") för den framtida leveransen av provisionsvaror till ett belopp av 236 000 rubel.

I programmet formaliseras denna operation med hjälp av dokumentet Kvitto till det aktuella kontot med den vanliga typen av operation Betalning från köparen.

Att bokföra dokumentet Kvitto till det aktuella kontot visas i Fig. 5.

Bild 5.

Enligt punkt 7 i Regler för journalföring av mottagna och utfärdade fakturor som används vid beräkning av mervärdesskatt är kommissionären skyldig att utfärda en förskottsfaktura till köparen och registrera den i loggen över mottagna och utfärdade fakturor.

Enligt punkt 20 i reglerna för att föra försäljningsboken, som används vid beräkning av mervärdesskatt, registrerar kommissionärer (ombud) inte i försäljningsboken fakturor som de utfärdar till köparen vid försäljning av varor (arbeten, tjänster), fastigheter rättigheter för egen räkning, men även av dem utfärdade fakturor till köparen vid mottagande av betalningsbeloppet, delbetalning på grund av kommande leveranser.

Underkommissionären ska följaktligen för egen räkning utfärda en förskottsfaktura till köparen inom fem kalenderdagar.

Fakturor för förskottsbetalningar i programmet utfärdas automatiskt med hjälp av särskild handläggning Registrering av fakturor för förskottsbetalning. Det rekommenderas att utföra behandlingen i slutet av varje arbetsdag.

Underkommissionären behöver öppna dokumentet Faktura som utfärdats genom bearbetning och ändra fakturatyp från Förskott till Förskott av uppdragsgivare, ange uppdragsgivaren (i vårt fall Kommissionsombud) och, naturligtvis, posta dokumentet på nytt. Transaktionstypkod – 05 Förskott för varor, byggentreprenader, tjänster från huvudmannen.

Dokumentet Faktura utfärdad med typen För förskottsbetalning av huvudmannen påförs inte moms i bokföringen, registreras inte i försäljningsboken utan registreras i fakturajournalen.

Dokumentet Faktura som utfärdats med typen av faktura för förskottsbetalning av huvudmannen presenteras i Fig. 6.

Bild 6.

Enligt punkt 11 i Regler för att föra journal över mottagna och utfärdade fakturor som används vid beräkning av mervärdesskatt ska kommissionären få en förskottsfaktura från uppdragsgivaren och registrera den i loggen över mottagna och utfärdade fakturor.

Enligt klausul 19 i reglerna för att föra inköpsboken, som används vid beräkningar av mervärdesskatt, registrerar inköpsboken inte fakturor som kommissionären (ombudet) tagit emot från huvudmannen (huvudmannen) för varor (arbete, tjänster) som överförts till salu, äganderätt , samt enligt erhållen betalningsbelopp, delbetalning mot kommande leveranser.

Följaktligen måste kommissionären (i vårt fall "Sub-Commission Agent"-organisationen) informera åtagandet (i vårt fall "Commission Agent"-organisationen) om faktumet att ta emot ett förskott och utfärda en faktura för förskottet. Uppdragsgivaren ska senast dagen för kommissionärens faktura utfärda sin faktura för förskottsbetalningen i köparens namn. Kommissionären ska av huvudmannen få en kopia av den av honom utfärdade förskottsfakturan och registrera den i fakturajournalen.

Dokumentet Faktura mottagen på förskott från huvudmannen skapas i programmet utifrån dokumentet Rapportera till huvudmannen med transaktionstypen Försäljningsrapport.

I dokumentet, på fliken Huvud, ifylls den bindande motparten (för en underkommissionär är detta kommissionären), avtalet med denne och andra uppgifter som krävs för dokumentet.

Om kommissionären (underkommissionären) vid tidpunkten för rapportens generering inte hade någon försäljning av varor, fylls endast fliken Kontanter i. Tabelldelen anger typen av betalningsrapport - Förskott, köpare, händelsedatum, belopp, momssats och momsbelopp.

Vid mottagande av förskottsfaktura från uppdragsgivaren ska uppdragsgivaren utifrån Rapportdokumentet skapa dokumentet Mottagen faktura och i listan som visas välja typ av faktura - Förskottsfaktura (se fig. 7).

Bild 7.

I den öppnade formen av det mottagna fakturadokumentet, ange numret och datumet för fakturan för förskottet som mottagits från huvudmannen, och välj även fakturan med hjälp av länken Välj (fakturor, om huvudmannen har utfärdat en samlad faktura för förskott) utfärdat till köparen. Transaktionstypkod – 05 Förskott för varor, byggentreprenader, tjänster från huvudmannen. Vid bokföring bokförs ett sådant dokument endast i fakturajournalen.

Dokumentet Faktura mottaget för förskott från huvudmannen presenteras i Fig. 6.

Figur 8.

Efter att ha fått en rapport (anmälan) från underkommissionären om förskottet från köparen och den utfärdade fakturan för förskottet, skapar kommissionären ett dokument i sitt program, Kommissionärens (ombudets) rapport om försäljning.

I dokumentet, på fliken Huvud, anges motpartskommissionären (för en kommissionär är detta en underkommissionär), avtalet med honom och andra detaljer som krävs för dokumentet fylls i.

Bokmärken för försäljning och returer fylls i baserat på den mottagna rapporten. Om det inte finns några försäljningar eller returer av varor (som i vårt exempel), är det bara fliken Kontanter som fylls i: typ av betalningsrapport anges - Förskott, köpare, händelsedatum, belopp inklusive moms, momssats och momsbelopp.

Vid bokföring skapar dokumentet inga bokföringsposter, det skapar endast en registrering i momsackumuleringsregistret för förskott enligt kommissionsavtal, på basis av vilket en faktura för förskottet automatiskt utfärdas i programmet.

Dokumentet Rapport från kommissionären (agenten) om försäljning visas i Fig. 9.

Bild 9.

Dokumentet Faktura utfärdad för förskottsbetalning skapas i programmet på vanligt sätt med hjälp av behandlingen Registrering av fakturor för förskottsbetalning. De enda yttre skillnaderna är att ett sådant dokument har ordet i bearbetningstabellsektionen istället för kontraktets namn<Комиссия>.

I enlighet med paragrafer. a, i, j, l punkt 1 i Reglerna för att fylla i en faktura som används vid beräkning av mervärdesskatt, när åtagandet (huvudmannen) upprättar en faktura utfärdad till en kommissionär (ombud), datumet för utfärdandet av den faktura från kommissionären (ombud) anges ), namn och uppgifter om köparen.

Organisationen "Kommissionsombud" är endast en huvudman för organisationen "Underkommissionär". För "Committent"-organisationen är den en kommissionär, därför måste den registrera den utfärdade fakturan för förskottsbetalningen endast i fakturajournalen.

Kommissionären behöver alltså utföra samma manipulationer med fakturan som underkommissionären. Det vill säga, öppna det fakturautfärdade dokumentet som skapats genom bearbetning och ändra typen av faktura Från förskott till förskottsbetalning av huvudmannen, ange huvudmannen (och detta är organisationen "Engagemang"). Transaktionstypkod – 05 Förskott för varor, byggentreprenader, tjänster från huvudmannen.

Dokumentet Faktura som utfärdats visas i Fig. 10.

Bild 10.

Kommissionären (organisationen "Kommissionären") måste informera åtagandet (organisationen "Kommissionären") om faktumet att ta emot ett förskott och utfärda en faktura för förskottet. Följaktligen skapar han i programmet dokumentet Rapport till huvudmannen med transaktionstypen Försäljningsrapport.

På huvudfliken anges den förpliktande motparten (för organisationen "Kommissionär" är detta organisationen "Kommissionär"), avtalet med den och fliken Kontanter fylls i.

Vid mottagande av en förskottsfaktura från uppdragsgivaren, på basis av Rapporten till huvudhandlingen, skapas dokumentet Mottagen faktura med fakturatyp - Förskottsfaktura (se fig. 11).

Bild 11.

I den öppnade formen av det mottagna fakturadokumentet anges informationen om fakturan för det förskott som erhållits från huvudmannen, och med hjälp av länken Välj väljs fakturan för det förskott som utfärdats till underkommissionären.

Dokumentet Faktura mottaget för förskott från huvudmannen visas i Fig. 12.

Bild 12.

Och slutligen kom vi till organisationen "Committent". Efter att ha fått en rapport (anmälan) från kommissionären om förskottet som erhållits från köparen och den utfärdade fakturan för förskottet, skapar åtagandet ett dokument i sitt program: Kommissionärens (ombudets) rapport om försäljning.

I dokumentet, på fliken Huvud, anges motpartskommissionären och avtalet med honom, och fliken Kontanter är ifylld.

Dokumentet Rapport från kommissionären (agenten) om försäljning visas i Fig. 13.

Bild 13.

Dokumentet Faktura utfärdad för förskottsbetalning skapas i programmet av huvudmannen med hjälp av behandlingen Registrering av fakturor för förskottsbetalning.

I enlighet med punkt 20 i reglerna för att föra en försäljningsbok som används vid beräkning av mervärdesskatt, huvudmän (huvudmän) som säljer varor (arbete, tjänster), äganderätt enligt ett kommissionsavtal (agenturavtal) som tillhandahåller försäljning på uppdrag av kommissionär (ombud) ), registrera i försäljningsboken fakturor som utfärdats till kommissionären (agenten), som återspeglar indikatorerna för fakturor utfärdade av kommissionären (agenten) till köparen, samt fakturor som utfärdats till kommissionären ( agent) vid mottagandet av betalningsbeloppet, delbetalning på konto kommande leveranser, vilket återspeglar indikatorerna för fakturor som utfärdats av kommissionären (agenten) till köparen.

Därför utför den "riktiga" huvudmannen inga åtgärder med dokumentet Faktura utfärdad för förskottsbetalning. Transaktionstypkod – 02 Mottagna förskott.

Dokumentet Faktura som utfärdats med transaktionstyp. För förskottsbetalning, när den genomförs, periodiseras moms i bokföringen, vilket skapar en kontering på debiteringen av konto 76.AB "Moms på förskott och förskottsbetalningar" i motsvarighet till kreditering av konto 68.02 "Värde tillagd moms”, och skapar en post i momsregistret, det vill säga registrerat i försäljningsboken.

Dokumentet Faktura utfärdad för förskottsbetalning och resultatet av dess genomförande presenteras i fig. 14.

Bild 14.

Det är här karaktärernas handlingar i den första delen av denna artikel slutar. Låt oss slutligen kontrollera vad som händer i huvudmannens försäljningsbok och i kommissionärens och underkommissionärens fakturajournaler.

Avsändaren har för närvarande en post i försäljningsboken. En förskottsfaktura har utfärdats (transaktionstypkod - 02) i köparens namn (kolumn 7), uppgifter om förmedlaren har fyllts i (kolumn 9 och 10). Allt är korrekt (se fig. 15).

Bild 15.

Låt oss titta på kommissionärens fakturalogg. Kommissionären utfärdade en faktura för förskottsbetalningen. I kolumn 8 anges köparen, i kolumn 10 anges säljaren - huvudmannen och i kolumn 14 - fakturan som utfärdats av kommissionären avser fakturan i del 2 av journalen som mottagits från uppdragsgivaren. Dessutom, i kolumn 10 i del 2 av journalen anges underkommissionären (se fig. 16).

Bild 16.

Även underkommissionärens journal är korrekt ifylld. I kolumn 8 anges köparen, i kolumn 10 anges säljaren - organisationen "Kommissionär", och i kolumn 14 finns en länk till fakturan i del 2 av tidningen som mottagits från kommissionären (se fig. 17) ).

Bild 17.

Zhurko M.M.

Lärare på utbildningsavdelningen

1C: Franchisetagare "U-Soft"

Källa www.1c-usoft.ru

Kommissionär är ett företag som gör vinst genom att bedriva förmedlande verksamhet i transaktioner med köp och försäljning av huvudmannens egendom. I den här artikeln kommer vi att prata om huvudmannens redovisning, överväga de viktigaste bestämmelserna i provisionsavtalet och standardtransaktioner.

Kommissionsavtal - vad är det?

Enligt ett kommissionsavtal (förmedlande transaktion) gör en part (kommissionären) transaktioner, vars villkor dikteras till honom av den andra parten (huvudmannen), medan förmedlaren sköter förvaltningen. verksamhet för egen räkning, men på huvudmannens bekostnad, och erhåller ersättning för tillhandahållandet av denna tjänst. Eftersom det är två parter inblandade i provisionstransaktioner, ägaren. transaktioner måste registreras i båda parters böcker.

Trots det faktum att transaktionen sker enligt huvudmannens vilja, övergår rättigheterna och skyldigheterna vid dess ingående till kommissionären. Den egendom som huvudmannen överlåter för att användas till förmedlaren förblir huvudmannens egendom, men kommissionären ansvarar för dess integritet medan den är i hans besittning.

Efter att ha slutfört alla åtgärder som anges i avtalet rapporterar kommissionären om resultatet av transaktionen till arbetsgivaren, sedan sker överföringen av allt som var föremål för transaktionen. Om arbetsgivaren inte har några klagomål på anmälan anses den accepterad. För arbetet erhåller kommissionären en ersättning vars villkor och storlek tidigare överenskommits i kommissionsavtalet. Han har rätt att hålla inne de pengar han tjänat från det totala beloppet av medel som överfördes till honom på huvudmannens bekostnad.

Har kommissionären haft utgifter, har han rätt att kräva ersättning för dessa. Vanligtvis är förfarandet för att ersätta hans kostnader specificerat i kommissionsavtalet, och som regel kompenseras inte kostnaderna för att lagra huvudmannens egendom. Men ibland är det möjligt att betala en extra avgift för del credere.

Proceduren för att registrera hushållsprovisioner. verksamheten beror till stor del på kontraktets klausuler, och storleken på skattebasen beror på riktigheten av deras indikation, eftersom det bestäms utifrån hushållets resultat. operationer.

Typiska bokföringsposter för huvudmannen

När uppdragsgivaren kommer överens med kommissionären om att sälja varorna fortsätter han att äga dem som ägare och den dag varorna säljs övergår rättigheterna till dem från uppdragsgivaren direkt till köparen. Vid detta datum måste huvudmannens revisor återspegla mottagandet av medel för denna transaktion, och priset per enhet av varor måste sammanfalla med det som meddelats av kommissionären.

Svårigheten att göra anteckningar i redovisningsregister ligger i att revisorn behöver information från förmedlarens rapport om utförda transaktioner, som visar resultatet av arbetet och den faktiska kostnaden för den sålda fastigheten, som uppgetts till köparen.

Normalt sett kan kommissionären hålla inne beloppet av sitt arvode från de medel som han fått av köparen av huvudmannens fastighet eller från uppdragsgivaren själv för förmedlarens fullgörande av kommissionsavtalet. Därför kommer rapporten om utfört arbete också att innehålla information om det belopp han tagit som betalning för sina tjänster. Detta innebär att rapporten kommer att fungera som bevis för avskrivning av försäljningskostnader, vars lista kommer att innehålla förmedlarens arvode.

När alla varor är sålda utfärdar avsändaren en faktura till förmedlingsföretaget med samma information som fanns i kommissionärens dokument till köparen.

Redovisningen av huvudmannen för transaktioner för en kommissionär som deltar och inte deltar i avräkningar är annorlunda: (klicka för att expandera)

- Om en förmedlare deltar i avräkningar betalar uppdragsgivaren uteslutande med honom och förmedlaren själv gör avräkningar med köpare och leverantörer enligt befintliga avtal. Intäkterna kommer att skickas till huvudmannen, eftersom de inte tillhörde förmedlaren.

- När kommissionären inte deltar i avvecklingen betalar åtagandet sig själv enligt de transaktioner som förmedlaren utför med motparter och köpare. Kommissionären får endast de pengar han tjänade genom att sälja sina tjänster som mellanhand.

För att redogöra för den egendom som överförts till förmedlaren, överför den redovisningsanställda beloppen av dess värde från KREDIT 41 "Varor" till DEBIT 45 "Sändda varor", där de saker som lämnats till kommissionären kommer att listas fram till det datum då köparen blir deras ägare (ibland visar sig detta datum vara dagen då sakerna återlämnas till lagerförvaltaren, om provisionsavtalet av någon anledning sades upp).

Redovisning av intäkter från huvudmannen sker parallellt med avyttring av hans egendom till förmån för köparen. Det består av att göra följande poster:

- Reflektion av mottagandet av pengar från försäljning av fastighet enligt K 90 "Försäljning" s/ac 90-1 "Intäkter" på bekostnad av kontrakt undertecknade av förmedlaren, och D 62 "Uppgörelser med köpare och kunder";

- Periodisering av moms på försäljningsomsättning;

- Avskrivning till DEBIT 90-2 "Kostnad för försäljning" av de belopp som tidigare bokförts under DEBIT 45 "Leverade varor" baserat på den faktiska kostnaden för den sålda fastigheten.

Huvudmannens bokföringsposter

Nedan följer exempel på bokföringsposter:

| Drift | DEBITERA | KREDITERA |

| Kommissionären säljer huvudmannens fastighet | ||

| Fastigheten överlämnades till kommissionären för försäljning | 45 | 41 |

| Kontanta intäkter från försäljning av fastighet återspeglas | 62 | 90 |

| Momsbelopp som debiteras | 90 | 68 |

| Avskrivning av kostnaden för såld fastighet | 90 | 45 |

| En avgift betalades till förmedlaren | 44 | |

| Momsbeloppet på avgiften har dragits av | 19 | 76 lör. "Uppgörelser med kommissionär" |

| Redovisning av köparens skuld | 76 lör. "Uppgörelser med kommissionär" | 62 |

| Moms dras av på förmedlararvodet | 68 | 19 |

| Kontot fick inkomster från försäljning av fastighet | 51 | 76 lör. "Uppgörelser med kommissionär" |

| Kommissionären köper fastighet åt huvudmannen | ||

| Pengar betalades ut till förmedlaren för köp av varor | 76 lör. "Uppgörelser med kommissionär" | 51 |

| Mottagande av varor från motparten | 10 | 60 |

| Momsberäkning på köpta varor | 19 | 60 |

| Beloppet för förmedlarens arvode läggs till varans kostnad | 10 | 60 |

| Momsperiodisering på avgifter | 19 | 60 |

| Skuld till motpart beaktas | 60 | 76 lör. "Uppgörelser med kommissionär" |

| Skuld till mellanhand beaktas | 60 | 76 lör. "Uppgörelser med kommissionär" |

| Moms avdragen | 68 | 19 |

| Återstående pengar från transaktionen accepteras | 51 | 76 lör. "Uppgörelser med kommissionär" |

Exempel på redovisning för en huvudman

ZAO Hyresgäst skickade fastighet till OOO Posrednik för försäljning. Enligt kommissionsavtalet kommer 350 tusen rubel att tjänas för det (inklusive moms - 63 tusen rubel). Kostnaden för fastigheten är 175 tusen rubel. Kommissionärens avgift är 35 tusen rubel (inklusive moms - 6300 rubel).

Posrednik LLC slutförde försäljningen av fastigheten. Den deltar i beräkningarna och har rätt att dra tillbaka avgiftsbeloppet från de allmänna pengarna som tillhör Hyresgästen CJSC. CJSC "Tenant" godkände i sin redovisningsprincip arbete i "leverans" -läge i syfte att beräkna momsbeloppet. Bokföringsavdelningen hos ZAO Tenant kommer att göra lämpliga poster.

Obs: Underkonton har öppnats för huvudkontona:

- 76-5 (uppgörelse med kommissionär),

- 76-6 (Förlikning med huvudmannen),

- 76-7 (Avräkning med köparen).

| Drift | DEBITERA | KREDITERA | Belopp (RUB) |

| Fastigheten gavs till Posrednik LLCs lager | 45 | 41 | 175000 |

| Intäkter från försäljning återspeglas | 62 | 90-1 | 350000 |

| Beräkning av momsbelopp på dem | 90-3 | 68 | 63000 |

| Avskrivning av den faktiska kostnaden för såld fastighet | 90-2 | 45 | 175000 |

| Arvodet från Posrednik LLC ingår i försäljningskostnaderna | 44 | 76-5 | 28700 (35000 – 6300) |

| Moms krediteras på avgifter | 19 | 76-5 | 6300 |

| Redovisning av kommissionärsarvoden bland betalningar för såld fastighet | 76-5 | 62 | 35000 |

| Moms har dragits av för tjänsten från LLC "Posrednik" | 68 | 19 | 6300 |

| Kvitton för sålda varor minus förmedlingsavgifter accepteras. | 51 | 62 | (315000 – 35000) |

| Avskrivning av försäljningskostnader | 90-2 | 44 | 28700 |

| Vinst från transaktionen | 90-9 | 99 | 83300 (350000 – 63000 – 175000 – 28700) |

Redovisning med huvudmannen vid försäljning av varor genom kommissionär i 1C

Låt oss titta på hushållens reflektion. transaktioner med huvudmannen enligt ett provisionsavtal i 1C 8.3 Redovisning 3.0. Innan du börjar använda programmet måste du konfigurera 1C 8.3 för att arbeta med transaktioner under ett provisionsavtal:

- Öppna fliken "Huvud", välj "Funktionalitet" i kolumnen "Inställningar";

- Öppna fliken "Handel" och markera rutan bredvid:

- "Försäljning av varor och tjänster från huvudmän (huvudmän)",

- "Försäljning av varor och tjänster genom kommissionärer (agenter)",

- "Köp av varor och tjänster för uppdragsgivare (huvudmän)",

- "Köp av varor och tjänster genom kommissionärer (agenter)." Redo.

I alla beräkningar i handlingarna kommer avgiften för tjänster som innehålls av förmedlaren att beaktas, detta kan verifieras genom att öppna balansräkningen för konto 76-09.

Drift: överlåtelse av egendom till en mellanhand

- Skapa ett nytt dokument: välj "Försäljning", "varor, tjänster, provision";

- För en mellanhand, i kolumnen "Typ av avtal", välj "Med en kommissionär (agent) till salu", på raden "Motpart", ange namnet på hans företag;

- Fyll i kontraktsinformationen som programmet begär;

- Dokumentet kommer att göra de nödvändiga uppgifterna.

Operation: skapa en kommissionärsrapport om en transaktion under vilken huvudmannens egendom såldes (klicka för att expandera)

- Klicka på "Skapa baserat på", välj "Implementeringsdokument".

- Öppna fliken "Huvud", ange kontona för de beräkningar som utförts genom att klicka på hyperlänken. Välj en beräkningsmetod från listan. Om förmedlaren drar av avgiften från huvudmannens totala summa pengar, markera rutan bredvid inskriptionen "Provision dras från intäkterna";

- Öppna fliken "Försäljning". I kolumnen "Köpare" anger du köparen som fick huvudmannens egendom genom en mellanhand. Om en faktura har utfärdats till köparen, kontrollera kolumnen "Faktura", så kommer den att utfärdas av programmet.

- Fakturan utfärdas på nytt av förmedlaren, så att du i kolumnen "Organisation" måste ange huvudmannen och i "Motparten" - köparen av huvudmannens egendom. Det kommer att föras in i försäljningsboken. Läs även artikeln: → "".

- Öppna fliken "Kontanter", skriv ner data om intäkterna från köparens betalning för varorna. Inläggen kommer att genereras av programmet. Fakturan är föremål för registrering i Försäljningsboken.

Drift: registrering av faktura för kommissionärens arvode

- Klicka på listan "Skapa baserat på", välj "Kommissionär (agent) försäljningsrapport"

- Programmet kommer att fylla i själva data; och dokumentet kommer att utföra bokföringen.

Drift: mottagande av intäkter från kommissionären för såld egendom

- Klicka på "Skapa baserat på", välj "Rapport från kommissionären (agent) om försäljning." Programmet anger själva informationen.

- Boka dokumentet "Kvitto till konto", han gör bokföringen själv.

Moms på förskott för kommissionärstjänster

Efter avslutad förmedlingsverksamhet för försäljning av huvudmannens egendom förses de med en rapport och en faktura för att erhålla ett välförtjänt arvode, som kommer att registreras hos huvudmannen i del 2 av register över mottagna och utgivna register. fakturor och i köpboken.

Moms på beloppet av arvoden för förmedlingstjänster och på ersättningsbeloppet för kommissionärens utgifter kan beaktas vid beräkning av skatteunderlaget först efter redovisning av dessa kostnader, och endast om fakturor har sparats.

"Ingående" moms på kommissionärens arvode för försäljning av hyresgästens fastighet kommer att tas som ett avdrag vid beräkning av huvudmannens beskattningsbara underlag.

Vid kvittning av ömsesidiga fordringar betalas mervärdesskattebeloppet till den kommissionär som sålt huvudmannens varor i en separat betalningsorder, men detta behöver inte göras i det fall förmedlaren självständigt drar av beloppet av sitt arvode för tjänster från totala beloppet av arbetsgivarens medel.

Vid försäljning av avsändarens varor:

- Redovisning av momsbeloppet på förmedlingsföretagets arvode: D 19 K 76 sub. "Förlikningar med kommissionären."

- Momsavdrag på förmedlararvode: D 68 K 19.

Vid köp av varor till avsändaren:

- Redovisning av moms på kommissionärsarvode: D 19 K 60.

- Momsavdrag för betalning av förmedlingstjänster: D 68 K 19.

Moms av huvudmannen på medel som överförts till kommissionären

Ingen moms beaktas av huvudmannens revisor den dag hans egendom skickas till förmedlaren, eftersom detta inte är relevant vid försäljning. Om provisionsavtalet föreskriver försäljning av huvudmannens egendom genom en förmedlare, kommer beskattningsunderlaget att vara beloppet av intäkterna från dess försäljning i sin helhet (moms beaktas inte), beloppet av förmedlarens arvode och, i förekommande fall, hans extra ersättning.

Momsunderlaget beräknas på en av följande dagar (vars händelse inträffar tidigare än den andra):

- datum för leverans av fastigheten (det allra första utförandet av det primära dokumentet för köparen),

- datum för förskottsbetalning för framtida lossning av varor (direkt från köparen eller till förmedlaren, om denne är inblandad i avräkningarna).

Om det i kommissionsavtalet föreskrivs köp av varor för huvudmannen kan denne dra av moms på tredje mans egendom, för vilken förmedlaren betalat. För att göra detta måste du behålla kopior av den primära dokumentationen och förlikningspapper från förmedlaren. Momsbeloppet bestäms utifrån den faktura som skickats av kommissionären. Och han anger sedan dokumentdata från fakturor som utfärdats för honom av tredje part.

Inlägg:

- Moms på försäljningsintäkter: D 90 K 68.

- Moms på mängden köpta varor: D 19 K 60.

Inkomstskatt från huvudmannen

De medel som huvudmannen erhåller efter försäljningen av hans egendom av kommissionären är inkomsten för företaget för vilket inkomstskatt betalas.

Följande kan godtas för skatteavdrag:

- kostnad för sålda varor,

- beloppet för kostnaderna för deras försäljning (detta inkluderar beloppet av förmedlarens arvode enligt kommissionsavtalet och beloppet som kompenserar för hans kostnader, båda beloppen inkluderar inte moms).

Om företagets stadga antar periodiseringsmetoden, anses dagen för mottagandet av inkomsten vara dagen för den faktiska försäljningen av huvudmannens egendom (hämtad från meddelandet från kommissionären inom 3 dagar efter utgången av rapporteringsperioden, eller från förmedlarens rapport).

Beloppet för kostnader för försäljning av fastighet kan dras av från beskattningsunderlaget den dag då förmedlarens rapport om utfört arbete godkänns.

Lagstiftning om ämnet

Du bör studera följande dokument:

| Artiklar, föremål | Beskrivning |

| klausul 1 art. 990 civillagen i Ryska federationen | Om definitionen av ett provisionsavtal |

| para. 2 s. 1 art. 990 civillagen i Ryska federationen | Om en kommissionärs förvärv av rättigheter och skyldigheter enligt ett kommissionsavtal, när huvudmannen nämns i transaktionen |

| klausul 1 art. 996 civillagen i Ryska federationen | Om huvudmannens äganderätt till egendom som övergår till kommissionär |

| Konst. 999 civillagen i Ryska federationen | Om tillhandahållande av en rapport och allt som mottagits under transaktionen till huvudmannen efter avslutat arbete av kommissionären |

| klausul 1 art. 991 civillagen i Ryska federationen | På kommissionärens ersättning för arbete utfört enligt kommissionsavtalet |

| klausulerna 5, 12 i redovisningsbestämmelserna "Organisationens inkomst" PBU 9/99 (godkänd genom order från Ryska federationens finansministerium daterad 6 maj 1999 nr 32n) | På återspegling i bokföringen av huvudmannen av intäkterna från försäljning av fastighet genom en kommissionär som inkomst från ordinarie verksamhet |

| para. 2 klausul 19 i redovisningsbestämmelserna "Organisationens kostnader" PBU 10/99 (godkänd genom order från Ryska federationens finansministerium daterad 06.05.1999 nr 33n) | På huvudmannens avskrivning av kostnaden för varor som sålts av kommissionären från och med dagen för intäktsredovisningen |

| Konst. 997 civillagen i Ryska federationen | Om kommissionärens rätt att undanhålla huvudmannen det belopp som han är skyldig enligt kommissionsavtalet |

| Konst. 1001 civillagen i Ryska federationen | Om ersättning till kommissionären för utgifter som uppkommit under kommissionsavtalets verkställande |

| Konst. 153 och 154 i Ryska federationens skattelag | Vid fastställande av storleken på det beskattningsbara underlaget för mervärdesskatt för åtagandet |

| klausul 1 art. 167 Ryska federationens skattelag | Om tidpunkten för fastställande av beskattningsunderlaget för moms vid åtagandet |

| Brev från Rysslands federala skattetjänst daterade 28 februari 2006 nr MM-6-03/202@ och daterade 17 januari 2007 nr 03-1-03/58@, Brev från Rysslands finansministerium daterat den 18 maj 2007 nr 03-07-08/120 | Om vilken dag man ska ta som datum för leverans av huvudmannens egendom för momsändamål |

| Brev från Rysslands federala skattetjänst daterat den 28 februari 2006 nr MM-6-03/202@ | Om skyldighet för uppdragsgivaren att ta hänsyn till mervärdesskatt vid tidpunkten för förskottsbetalning för framtida leverans av varor |

| klausul 1 art. 172 Ryska federationens skattelag | Krav för betalning av "ingående" moms, varefter du kan acceptera dess belopp för avdrag |

| klausul 1, s. 1 artikel 2 art. 171, klausul 1 art. 172 Ryska federationens skattelag | Om villkoren för att dra av moms från kommissionärens ersättning och från ersättningsbeloppet för hans utgifter när han arbetar enligt ett kommissionsavtal |

| klausul 1 art. 248 Ryska federationens skattelag, klausul 1 art. 249 Ryska federationens skattelag | Om att ta emot intäkter från försäljning av varor enligt ett provisionsavtal för inkomstskatteändamål |

| punkt 3 art. 271 Ryska federationens skattelag | Vid fastställande av dagen för mottagandet av inkomst av huvudmannen i syfte att beräkna inkomstskatt |

| para. 5 msk. 316 Ryska federationens skattelag | Vid meddelande till uppdragsgivaren av kommissionären inom 3 dagar efter utgången av skatteperioden |

| pp. 3 punkt 7 art. 272 Ryska federationens skattelag | På dagen för erkännande av utgifter för försäljning av varor av huvudmannen i syfte att göra avdrag vid betalning av inkomstskatt |

Typiska fel i rektors bokföring

Misstag #1. Huvudmannens revisor återspeglade mottagandet av pengar från försäljnings- och köptransaktionen som genomfördes av kommissionären, vilket angav fel pris per varuenhet som mellanhanden sålde det för.

Bokföringsposter ska göras efter det att handlingar mottagits från kommissionären som återspeglar priset för varorna vid vilket avräkningen med köparen faktiskt skedde. Kommissionärens priser och de priser som anges i uppdragsgivarens bokföring måste överensstämma.

Misstag #2. Huvudmannen godtog till avdrag beloppet av kommissionärsarvodet bland kostnaderna för att sälja fastigheten, men drog inte av momsbeloppet från detta belopp från beskattningsunderlaget.

Moms kan dras av på ersättningsbeloppet efter kvittning av inbördes fordringar mellan arbetsgivaren och den anlitade förmedlaren eller efter faktisk betalning för dennes tjänster.

Misstag #3. Huvudmannen behöll inte de fakturor han fått från förmedlaren.

Fakturor ska bevaras, eftersom mervärdesskatt på beloppet av arvoden för förmedlingstjänster och på ersättningsbeloppet för kommissionärens kostnader i efterhand kan beaktas vid beräkning av skatteunderlaget endast om det finns fakturor som skäl för avdrag.

Svar på vanliga frågor

Fråga nr 1.Är uppdragsgivaren skyldig att ta hänsyn till beloppet av förmedlarens provisionsarvode i inkomsten om kommissionären själv hållit inne de pengar han tjänat för arbete enligt kommissionsavtalet?

Provision är inkomsten för det företag som tillhandahåller förmedlingstjänster. För huvudmannen, enligt det förenklade skattesystemet "Inkomst", är beloppet för denna avgift inkluderat i kostnaderna (och det spelar ingen roll om huvudmannen betalar pengar till kommissionären eller om förmedlaren själv håller inne det belopp han tjänat från totala medel som tillkommer huvudmannen), som kan beaktas vid beräkning av beskattningsunderlaget. Men huvudmannens inkomst kommer inte att minska med avgiftsbeloppet, och inte heller kommer den att minska med utgifterna för att betala för tjänster från tredje part genom en mellanhand.

Fråga nr 2. Hur kan en entreprenörskommissionär som använder det förenklade skattesystemet "Inkomst" korrekt registrera överföringen av pengar till huvudmannen för sålda varor om en mellanhand är inblandad i uppgörelserna?

Kommissionären bör upprätta ett strikt rapporterande kassadokument för betalning av pengar från kassaregistret och en utgiftsorder. Om säljaren är en individ, kommer det senare att vara tillräckligt; om han är en juridisk person eller företagare kan pengarna överföras till hans konto.

Fråga nr 3. Huvudmannen får kontanter från förmedlaren för den sålda fastigheten och en rapport om utfört arbete. Är huvudmannen skyldig att utfärda en kassacheck?

Betalning från en förmedlare av pengar till huvudmannen för sålda varor anses inte vara en kontant betalning i samband med huvudmannens försäljning av egendom, därför bör han inte utfärda en check. Men om kommissionären får sitt arvode för arbete enligt ett kommissionsavtal kontant, är detta en kontant betalning för hans tjänster, och förmedlaren är skyldig att utfärda en check som trycks av ett kassaregister.

Redovisning för kommissionshandel har organiserats. I exemplet vi överväger är tre aktörer (organisationer) inblandade: huvudmannen, kommissionären och underkommissionären. Nu är vi intresserade av implementering.

I sin tur använder "Commission Agent"-organisationen också tjänsterna från en mellanhand för att sälja varor - "Subcommission Agent"-organisationen. Underkommissionären deltar även i uppgörelser och agerar för egen räkning. Hans provision är 5 % av försäljningsbeloppet.

Den 18 januari 2016 skickade underkommissionären varorna till köparen och utfärdade en faktura för försäljning för dennes räkning.

För att bearbeta denna operation använder programmet försäljningsdokumentet med transaktionstypen Varor.

"Rubriken" på dokumentet anger köparens motpart och avtalet med denne. Typ av kontrakt – Med köparen.

I tabelldelen, på fliken Produkter, välj lämplig artikel - produkten på provision, dess kvantitet och pris. Eftersom ersättningen till kommissionären och underkommissionären i vårt exempel beräknas som en procentandel av försäljningsbeloppet, skickas varorna till köparen till avsändarens pris. Bokföringskonto 004.01 ”Varor som tas emot för provision. Varor på lagret."

Enligt punkt 7 i reglerna för att föra en logg över mottagna och utfärdade fakturor som används vid beräkning av mervärdesskatt, är en kommissionär som säljer varor (arbete, tjänster) för egen räkning, äganderätt till köparen skyldig att utfärda en faktura till köparen och registrera den i journalen över mottagna och utfärdade fakturor. Fakturan som utfärdas till köparen registreras (skapas) i "sidfoten" i försäljningsdokumentet.

När ett dokument bokförs kommer det att skriva av provisionsvarorna som skickats till köparen från krediten på konto 004.01, generera bokföringen Dt 62.01 - Kt 76.09 (köparen måste betala underkommissionären och underkommissionären måste överföra dessa medel till kommissionären) och kvitta förskottet (Dt 62.02 - Kt 62.01), eftersom köparen i vårt exempel gjorde en förskottsbetalning mot framtida leveranser.

Enligt punkt 20 i reglerna för att föra försäljningsboken, som används vid beräkning av mervärdesskatt, registrerar kommissionärer (ombud) inte i försäljningsboken fakturor som de utfärdar till köparen vid försäljning av varor (arbeten, tjänster), fastigheter rättigheter för sina egna vägnar. Observera därför att dokumentet inte gjorde en anteckning i ackumuleringsregistret för försäljningsmoms (försäljningsbok).

Men dokumentet gjorde en post i det extra registret över sålda varor och tjänster från huvudmannen (huvudmannen). I detta register kommer programmet ihåg allt som sålts under en specifik huvudman och avtal. Registret används för att automatiskt fylla i Rapporten till huvudmannen.

Ett exempel på att fylla i dokumentet Implementering och resultatet av dess implementering visas i Fig. 1.

Bild 1.

Underkommissionären är skyldig att rapportera till kommissionären. Han skriver en rapport till kommissionären. Han rapporterar om de sålda varorna, överför till kommissionären detaljerna om köparna och information om de fakturor som utfärdats till dem. Underkommissionären yrkar på provision.

I programmet behöver du generera ett dokument Rapport till huvudmannen med transaktionstypen Försäljningsrapport.

På fliken Huvud anges kommissionären, avtalet med honom, metoden för att beräkna provisionsavgiften (i enlighet med vårt exempel - 5% av försäljningsbeloppet), varutjänsten för ersättning, inkomstkontot och Momskonto anges (bokföringskonton sätts från Kontoinformationsregistret lagerbokföring). Om provisionsavgiften hänför sig till huvudtypen av verksamhet (inkomstkonto 90.01), så anges underkontot - Nomenklaturgrupp (ifylld från nomenklaturkatalogen).

Tabelldelen på fliken Varor och tjänster fylls i automatiskt med knappen "Fyll" -> Fyll i säljs under avtalet. Med hjälp av detta kommando kommer programmet att "titta" i ackumuleringsregistret för sålda varor och tjänster från huvudmän (huvudmän) och fylla i tabelldelen med en lista över varor som sålts till varje köpare, med indikering av försäljningsdatum och beräkna beloppet av kommissionen. I vårt exempel fanns det bara en implementering.

På fliken Kontanter rapporterar underkommissionären att när varor skickades till köparen så kvittades förskottsbetalningen.

Fliken Avräkningar används för att specificera avvecklingskonton (vi använder standardkonton, som ställs in i informationsregistret Konton för avräkningar med motparter), och det finns även en kryssruta där som gör att du kan hålla inne provisionsbeloppet från huvudmannens intäkter .

Efter att ha fyllt i dokumentet (fliken Produkter och tjänster), på huvudfliken, med hjälp av lämplig knapp, utfärdas en faktura på ersättningsbeloppet.

Dokumentets poster är mycket enkla. Provisionen för underkommissionären är inkomst. När det utförs kommer dokumentet i bokföring och skatteredovisning därför att tillföra intäkter (Dt 62.01 - Kt 90.01.1), moms kommer att debiteras på intäktsbeloppet (Dt 90.03 - Kt 68.02) och kommer att dra av provisionsbeloppet från huvudmannens inkomster (Dt 76,09 - Kt 62,01) .

Dokumentet kommer också att göra en anteckning i registret för ackumulering av försäljningsmoms (försäljningsbok) och skriva av poster för sålda varor i registret Sålda varor och tjänster över huvudmän (huvudmän).

Ett exempel på att fylla i dokumentet Rapportera till åtagandet och resultatet av dess implementering visas i Fig. 2.

Figur 2.

Enligt punkt 11 i Reglerna för att föra journal över mottagna och utfärdade fakturor ska en kommissionär som säljer varor för egen räkning från huvudmannen få en av honom utfärdad faktura i köparens namn och registrera den i fakturaloggen. Därför, när kommissionären utfärdar motsvarande fakturor, kommer underkommissionären att behöva återgå till dokumentet Rapportera till huvudmannen, på grundval av detta skapa dokumentet (dokumenten) Mottagen faktura och i listan som visas välja typen av faktura - Faktura för mottagande (se fig. .3).

Figur 3.

I den öppnade formen av dokumentet Mottagen faktura anges numret och datumet för fakturan som mottagits från kommissionären, och även, med hjälp av länken Välj, väljs den faktura som utfärdats av underkommissionären till köparen. Transaktionstypkod – 04 Uppdragsgivarens varor, arbeten, tjänster. När det utförs, registreras ett sådant dokument endast i fakturajournalen.

Dokumentet Mottagen faktura visas i Fig. 4.

Figur 4.

"Kommissionären"-organisationen, efter att ha fått en rapport från underkommissionären, skapar ett dokument i sitt program, Commission Agent (Agent) Sales Report.

På fliken Huvud väljs en underkommissionär, ett avtal med honom väljs och metoden för att beräkna provisionen anges. Som ett kostnadskonto för provisionsavgifter använder standarddokumentet konto 44.01 "Distributionskostnader i organisationer som är engagerade i handelsaktiviteter" med kommissionärernas analystjänster (kostnadspost med utgiftstyp Övriga utgifter), vilket helt passar oss. Momskonto - 19.04 "Moms på köpta tjänster." Du måste markera kryssrutan Provision dras från intäkter.

Fliken Försäljning med knappen "Fyll" → Fyll i försäljning eller Lägg till från försäljning fylls i med alla varor som överförts för försäljning till underkommissionären, och justeras sedan manuellt utifrån den rapport som mottagits från underkommissionären. Bokmärket innehåller två tabelldelar.

Köpare anges överst i tabellen. Den nedre tabelldelen fylls i separat för varje köpare. Den anger de sålda varorna, deras kvantitet, försäljningspris och överlåtelsepris. Provisionsbeloppet beräknas automatiskt för varje rad. Bokföringskonto 004.02 "Varor överförda på provision." Resterande fakturor, vid överföring av varor till en underkommission, har ingen betydelse. I den övre tabelldelen, för varje köpare, beräknas totalbeloppet och momsbeloppet automatiskt baserat på kostnaden för sålda varor. I enlighet med paragrafer. a, i, j, l klausul 1 i Reglerna för att fylla i en faktura, när uppdragsgivaren (huvudmannen) upprättar en faktura utfärdad till kommissionären (ombudet), datum för utfärdandet av fakturan av kommissionären (ombudet) ), namn och uppgifter om köparen anges. Därför är det nödvändigt att markera kryssrutan SF och ange datumet för fakturan som utfärdats av underkommissionären till köparen. Dokument En faktura utfärdad i varje köpares namn skapas automatiskt när dokumentet bokförs. Fakturor bokförs endast i fakturajournalen.

På fliken Kontanter: ange typ av betalningsrapport - Förskottskvittning, köpare, datum för förskottskvittning, belopp inklusive moms, momssats och momsbelopp.

Sedan, på fliken Huvud, registreras en faktura utfärdad av underkommissionären för provisionen.

Dokumentet Rapport från kommissionären (agenten) om försäljning visas i Fig. 5.

Bild 5.

Vid bokföring kommer dokumentet att skriva av från krediten på konto 004.02 de sålda varorna som överförts till underkommissionen (post 1), pålägga debiteringen av konto 62.01 skulden för de varor som sålts av underkommissionären och på krediten av konto 76.09 skulden till huvudmannen (post 3), ta hänsyn till debitering av konto 44.01 kostnader för provisionsavgifter ( post 4), kommer att fördela på debitering av konto 19.04 det momsbelopp som presenterats av underkommissionären (post 5) ), och kommer att dra av provisionen från intäkterna (post 2).

Dokumentet kommer att göra anteckningar i ackumuleringsregistren över presenterad moms, momsförskott enligt kommissionsavtal och uppdragsgivares (huvudmän) sålda varor och tjänster.

Resultatet av dokumentet Kommissionärens (agentens) rapport om försäljningen visas i fig. 6.

Bild 6.

I sin tur ska kommissionären rapportera till kommittenten. Efter att ha fått en rapport från underkommissionären skriver han därför sin rapport till kommissionären och rapporterar även om sålda varor, köpare och fakturor som utfärdats direkt till dem.

Han, liksom underkommissionären, skapar i programmet dokumentet Rapport till Huvudmannen med transaktionstypen Försäljningsrapport.

Dokumentet på huvudfliken anger huvudmannen, avtalet med honom, metoden för att beräkna provisionen (i enlighet med vårt exempel - 10% av försäljningsbeloppet), varutjänsten för ersättning och redovisningskonton.