Капиталните вложения, широко използван термин в СССР в плановата икономика, са запазени главно в съвременното счетоводство. Те се интерпретират от счетоводството като увеличение на нетекущите дълготрайни активи за вътрешно потребление. Счетоводното отчитане на дългосрочните инвестиции се извършва по позицията „Незавършени капиталови инвестиции“ и по сметка 08 „Инвестиции в нетекущи активи“.

Класификацията на дългосрочните инвестиции ги разделя на реални и финансови инвестиции. Първата група включва инвестиции в проекти за строителство, реконструкция и модернизация на производството, в придобиване на недвижими имоти, оборудване, технологични линии, в социални обекти на предприятието и в нематериални активи. Периодът на инвестиране в такива обекти трябва да бъде най-малко една година и не повече от пет години.

Дългосрочните финансови инвестиции са придобиване на фондовия пазар, дялове от уставния капитал на предприятия и организации на трети страни, които са в състояние да генерират дългосрочен доход за период от повече от една година. Те включват предоставяне на заеми на предприятия и организации на трети страни за генериране на приходи. Тези видове финансови инструменти са много надеждни и умерено печеливши.

Съвременната класификация на инвестиционните дейности разделя инвестициите според условията на тяхното инвестиране:

- Краткосрочни инвестиции, със срок на инвестиране до една година;

- Средносрочни инвестиции, със срок на инвестиране от три до пет години;

- Дългосрочни инвестиции, със срок на инвестиране над пет години.

Както виждаме, съвременната класификация противоречи на класификацията, основана на консервативното счетоводство. И въпреки че подобно несъответствие не създава сериозни затруднения при разбирането на дългосрочните инвестиции, то все пак създава объркване по отношение на термините. Подобна забележка важи и за термина „капиталови инвестиции“, вместо който се използва терминът „инвестиции в реален капитал“ или „“.

Следователно по-нататъшното тълкуване на дългосрочните инвестиции се разглежда в по-голяма степен от гледна точка на счетоводството, а не от планирането и управлението на инвестиционните процеси в предприятието.

Дългосрочните инвестиции на предприятието се формират от следните източници:

- Собствени източници;

- Заеми и кредити;

- Спонсорство от юридически и физически лица.

Собствените източници включват уставен капитал, допълнителен капитал, средства, формирани от предприятието, неразпределена печалба на предприятието от минали години, амортизационни отчисления към съответния фонд.

От тях ние отделяме печалбата и амортизационните разходи като реални източници на дългосрочни инвестиции. Уставният и допълнителен капитал не се използват за тези цели както по икономически, така и по правни причини. Всички целеви фондове също не могат да се използват за дългосрочни инвестиционни цели, тъй като това би било нарушение на финансовата дисциплина в предприятието.

От печалбата на предприятието се създават фондове за потребление и фондове за натрупване. Всяка дългосрочна инвестиция може да бъде финансирана от спестявания. Тези средства се натрупват в сметка 84 „Неразпределена печалба (непокрита загуба)”. По принцип тези средства финансират придобиването и изграждането на дълготрайни активи, придобиването на съоръжения за управление на околната среда или просто парцели, както и придобиването на нематериални активи. Амортизационният фонд в предприятията трябва да се изразходва за възстановяване на загубената стойност на дълготрайните активи, но в практиката на съвременните предприятия той често се използва за други цели, отколкото по предназначение.

Привлечените дългосрочни инвестиции включват заеми от финансови институции, заеми от други юридически и физически лица на възвратна основа. Освен тях предприятията могат да получават държавни субсидии за дългосрочни инвестиционни проекти. Като източник на дългосрочни инвестиции се счита и целевото финансиране под формата на спонсорство или бюджетни средства, насочени към дългосрочни инвестиционни обекти.

Привлечените дългосрочни инвестиции включват заеми от финансови институции, заеми от други юридически и физически лица на възвратна основа. Освен тях предприятията могат да получават държавни субсидии за дългосрочни инвестиционни проекти. Като източник на дългосрочни инвестиции се счита и целевото финансиране под формата на спонсорство или бюджетни средства, насочени към дългосрочни инвестиционни обекти.

Финансовите дългосрочни инвестиции се финансират от същите източници като реалните инвестиции, но имат специално счетоводно отчитане в синтетичната сметка 58 „Финансови инвестиции“. По тази сметка се отчитат инвестициите в дялове и акции на други предприятия и организации, дългови задължения и дългови ценни книжа (сметки, разписки и др.). Финансовите дългосрочни инвестиции се правят със свободните средства на предприятието при липса на реални инвестиционни проекти или в кризисни ситуации, когато търсенето на продуктите, произвеждани от предприятието, намалява.

Организацията на отчитането на дългосрочните инвестиции в предприятието се извършва от неговия счетоводен отдел, а оценката на дългосрочните инвестиции се извършва от финансовата служба на предприятието.

Основният критерий за целесъобразността на дългосрочните инвестиции е тяхната доходност. Финансовите услуги на предприятието анализират дългосрочните инвестиции по отношение на тяхната доходност, настояща нетна стойност и вътрешни показатели за норма на възвръщаемост. От особено значение е вътрешната норма на възвръщаемост IRR. Дългосрочните реални инвестиции трябва да осигуряват дългосрочна рентабилност не по-малка от вътрешната норма на възвръщаемост на оперативните дълготрайни активи на предприятието, в противен случай няма да има смисъл да ги купувате.

Индикаторът за текуща нетна стойност дава на предприятието възможност да оцени размера на нетния доход на предприятието от дългосрочни инвестиции, намален до момента на инвестициите или до момента на завършване на инвестиционния проект.

Друг показател, използван за оценка на такива инвестиции, е уместността на паричните потоци от дългосрочни инвестиции. Ако паричните потоци от инвестиции са постоянни и в този процес няма нерентабилни периоди, такъв процес се нарича релевантен. Той характеризира устойчивостта на резултатите от дългосрочните инвестиции и качеството на тяхното управление. На практика тази ситуация не възниква толкова често, тъй като само предприятия, които заемат стабилна позиция на пазара и произвеждат продукти с постоянно търсене, не изпитват смущения в продажбата на своите продукти от дългосрочни инвестиции.

Друг показател, използван за оценка на такива инвестиции, е уместността на паричните потоци от дългосрочни инвестиции. Ако паричните потоци от инвестиции са постоянни и в този процес няма нерентабилни периоди, такъв процес се нарича релевантен. Той характеризира устойчивостта на резултатите от дългосрочните инвестиции и качеството на тяхното управление. На практика тази ситуация не възниква толкова често, тъй като само предприятия, които заемат стабилна позиция на пазара и произвеждат продукти с постоянно търсене, не изпитват смущения в продажбата на своите продукти от дългосрочни инвестиции.

В икономически смисъл концепцията и оценката на дългосрочните инвестиции в ценни книжа се различават от реалните инвестиции. Тук границата между инвестиции и спекулации е много размита. Много икономисти смятат финансовите инвестиции, независимо от времето на техните инвестиции, за спекулации.

Финансовите дългосрочни инвестиции не увеличават дълготрайните активи на предприятието, а служат само за генериране на допълнителен доход, но са по-привлекателни, тъй като имат висока ликвидност и по-ниска степен на риск от реалните. Ако рентабилността на ценните книжа намалее, предприятието може да ги продаде за кратко време, ако смята, че продължаването им да се съхранява в инвестиционния му портфейл е безполезно, което е невъзможно да се направи с реални инвестиции. Ефективността на дългосрочните финансови инвестиции се оценява по един показател - печалба от инвестиции в ценни книжа.

Управлението на финансови дългосрочни инвестиции е неизмеримо по-лесно от реалните инвестиции. Те могат да се управляват от един специалист или от наета брокерска компания. А в управлението на реални инвестиции участват десетки специалисти от различни области, включително висшия мениджмънт на предприятието.

Изглежда, защо да инвестирате в реални производствени проекти, когато можете да печелите пари, без да напускате стола си. Всичко е въпрос на мотивиране на инвеститорите. Инвеститор, който инвестира пари в ценни книжа, е мотивиран да прави бързи пари и спекулативните операции отговарят на тази мотивация. Възвръщаемостта от такива инвестиции обаче е променлива и пазарът на ценни книжа е обект на висока волатилност, което не дава увереност в дългосрочна стабилна възвръщаемост на инвестициите.

Мотивацията на истински инвеститор в дългосрочни инвестиции е мотивацията на собственика на предприятие, който има за цел не само да печели пари сега, но и да увеличи капитала си чрез увеличаване на дълготрайните активи, създаване на продукти, за да отговори на нуждите на обществото, да получи признание от обществото и да подобри имиджа си на творец. Този вид мотивация се признава от обществото, което го засилва още повече.

Дългосрочните инвестиции са инвестиране на пари в развитие на бизнеса за период от повече от една година с цел печалба. Обикновено дългосрочните инвестиции се правят за минимум една година, но не повече от пет години.

Дългосрочните инвестиции се правят в строителство, дълготрайни нематериални активи и различни ценни книжа, от които могат да се генерират приходи. В по-голямата си част това се отнася за инвестиции, които се характеризират с доста висока стабилност, независимо от промените в икономическата ситуация или колебанията на финансовия пазар.

Дългосрочните могат да бъдат класифицирани според обекта на инвестиране. Делят се на дългосрочни финансови инвестиции и дългосрочни реални инвестиции.

Финансовите включват инвестиции в и дялове от други организации, предоставяне на заеми. Целта на подобни инвестиции е генерирането на допълнителен доход.

Реалните инвестиции са капиталови инвестиции в развитието на производствения процес: подобряване на дълготрайните активи, закупуване на земя, строителство, закупуване или обновяване на оборудване, недвижими имоти, материали или продукти, предназначени за по-нататъшна обработка. Това също включва инвестиции в патенти, лицензи, различни права, включително авторски права и потребителски права, търговски марки, нови технологии и научни разработки.

Получените приходи от дългосрочни финансови инвестиции се характеризират с постоянен характер. Дългосрочните инвестиции не носят бързи печалби в краткосрочен план. дългосрочни инвестиции със стабилен характер на доходите си през целия период на инвестицията. Освен това, след изтичане на инвестиционния период, обектът може да бъде продаден на цена, която при благоприятни условия може да надвишава няколко пъти първоначалната цена. Добър пример за такива инвестиции е придобиването на жилищни помещения и сгради за търговски или промишлени цели с цел отдаването им под наем за дълъг период от време, получаване на стабилна печалба. Впоследствие, когато цените на пазара на недвижими имоти се повишат значително, такъв обект може да бъде продаден на пазарна стойност. По същия начин пазарните цени могат да се покачат за ценни книжа.

Няколко вида дългосрочни инвестиции са най-популярни сред инвеститорите поради тяхната доходност и стабилност, които ще разгледаме по-долу.

Ценни книжа.Най-популярният вид дългосрочна инвестиция е инвестирането в акции и ценни книжа. Ако една компания инвестира в ценни книжа, това означава, че се разширява и увеличава производствените обеми. Това може да означава и излизане на международния пазар. Обикновено най-обещаващите сектори на икономиката се използват за инвестиции. По-добре е да инвестирате в няколко компании от различни индустрии наведнъж, така че ако сценарият се развие неблагоприятно, да не загубите всичките си инвестиции наведнъж.

Стратегически инвестиции.Стратегическите инвестиции са придобиване на голям брой акции с цел установяване на почти пълна власт върху придобитото предприятие. Има изключително редки случаи, когато "" се придобива наведнъж; обикновено това е доста дълъг процес. По принцип инвеститор целенасочено купува акции на компания, която го интересува за няколко години, докато не разполага с достатъчен брой акции, който му позволява да контролира всички търговски дейности на компанията.

Инвестиции в недвижими имоти и строителство.Особено привлекателни в наше време са инвестициите в строителството на недвижими имоти или закупуването на готови жилищни и търговски сгради и помещения, особено в мегаполисите. В руски условия може да е напълно приемливо да се използват заемни средства за инвестиране в строителството, но е необходимо да се изчислят всички потенциални рискове, включително възможния фалит на изпълнителя. При инвестиция в завършен строеж или изграден обект са възможни загуби от престой на помещения, предназначени за отдаване под наем. Постоянно растящите цени на имотите също са рисков фактор в тази сфера, тъй като може да възникне нужда от големи кредити.

Инвестиции в превозни средства и оборудване.В момента инвестициите в транспорта и технологиите се считат за популярна посока. Инвестира в транспорт с цел отдаване под наем и оборудване под наем. Тук инвеститорът получава приходи от наем за експлоатация на оборудването, а след изтичане на договора за наем или лизинг може да го продаде, като получава допълнителна печалба, ако оборудването или превозното средство не е много износено. Рисковете при този вид инвестиции включват допълнителни разходи за ремонт или застраховка.

Преки инвестиции в производството.Друга интересна посока се счита за производство. Има различни възможности за инвестиране в производство, включително консолидиране на собствено производство или инвестиране в предприятия на други хора. В първия случай предпоставка за успешна инвестиция е достатъчното производствено пространство. Във втория случай има допълнителни разходи за използване на чуждо оборудване и риск тази компания да започне да копира вашите продукти и да стане ваш конкурент на пазара.

Всички икономически процеси на предприятието се отразяват в счетоводството. Тъй като капиталовите инвестиции също са част от икономическия процес, те също се вземат предвид като съвкупност от разходи и приходи.

Отчитането на дългосрочните инвестиции се извършва по сметка 08 „Инвестиции в нетекущи активи“, където се обобщава цялата информация за разходите на обекти, отчетени като нетекущи активи. Към тази сметка са специално открити допълнителни подсметки, които отразяват инвестициите по вид.

МИНИСТЕРСТВО НА ОБРАЗОВАНИЕТО И НАУКАТА НА РУСКАТА ФЕДЕРАЦИЯ

Федерална държавна бюджетна образователна институция

висше професионално образование

"РОСТОВ ДЪРЖАВЕН ГРАЖДАНСКИ УНИВЕРСИТЕТ"

Институт по икономика и управление

Катедра Счетоводство и одит

КУРСОВА РАБОТА

по дисциплина "Счетоводство"

на тема: „Счетоводно отчитане на дългосрочни инвестиции“

Завършено

студент от група ЕП-301 Василюшкин Р.М.

Направление на обучение: 080100.62 Икономика

Област на обучение: Икономика на предприятията и организациите

Ръководител на работата

Кандидат на икономическите науки, доцент Русина Е. Ю.

Курсовата работа е защитена с оценка

Кандидат на икономическите науки, доцент Русина Е. Ю.

Ростов на Дон, 2013 г

Въведение 2

1. Теоретични аспекти на счетоводното отчитане на дългосрочните инвестиции в предприятието 4

1.1. Концепцията за дългосрочни инвестиции и тяхната роля в живота на предприятието 4

1.2. Източници на финансиране на дългосрочни инвестиции 9

1.3. Счетоводно отчитане на дългосрочни инвестиции 12

2. Практическа част 16

2.1 Задача 1 21

2.2 Задача 2 23

2.3 Задача 3 24

2.4 Задача 4 27

Заключение 35

Литература 38

Въведение

Актуалността на тази тема се дължи на факта, че всяко предприятие в една или друга степен се свързва с инвестиционни дейности, за да получи търговски ползи в бъдеще. Големите и средните предприятия ежедневно вземат инвестиционни решения: текущи придобивания на дълготрайни активи, единични покупки на ново оборудване и др.

Някои инвестиционни решения, основани на степента на отговорност, може да не повлияят на дейността на предприятието и следователно се вземат без план. И други инвестиционни решения, като изграждане на нова промишлена сграда или основен ремонт, трябва да бъдат придружени от задължителен, ясно разработен план. По този начин може да се твърди, че с развитието на едно предприятие се увеличава и потенциалът за инвестиционна дейност.

Инвестициите са от голямо значение не само за бъдещото състояние на предприятието, но и за икономиката на страната като цяло. С тяхна помощ се извършва разширено възпроизвеждане на дълготрайни активи както от производствен, така и от непроизводствен характер и се укрепва материално-техническата база на стопанския субект. Това позволява на предприятията да увеличат производствените обеми и да подобрят условията на труд и живот на работниците. Цената, асортиментът, качеството, новостта и привлекателността на продуктите и тяхната конкурентоспособност зависят от тях.

Поради факта, че в съвременното предприятие инвестиционната дейност е почти неразделна част от бизнеса, нейното счетоводство изисква особено голямо внимание. Следователно изследването на този проблем е много актуално днес.

Много трудове са посветени на този проблем както в научната, така и в популярната литература. Обобщаването на информационния материал, анализът и синтезът ще позволят да се идентифицират перспективите за развитие на тази област.

Обект на изследването е инвестиционната дейност на руските предприятия и организации.

Предмет на изследването е счетоводното отчитане на дългосрочните инвестиции в предприятията.

Целта на курсовата работа е цялостно изследване на отчитането на дългосрочните инвестиции в Руската федерация.

За постигането на тази цел е необходимо да се решат следните задачи:

– разглеждат теоретичните аспекти на отчитането на дългосрочните инвестиции в предприятието;

– изучават практиката на счетоводно отчитане на дългосрочните инвестиции;

– разглеждат тенденциите в развитието на счетоводното отчитане на дългосрочните инвестиции и източниците на тяхното финансиране.

1. Теоретични аспекти на счетоводното отчитане на дългосрочните инвестиции в предприятието

Концепцията за дългосрочни инвестиции и тяхната роля в живота на предприятието

Дългосрочните инвестиции са инвестиции на компания, които могат да донесат печалба само след достатъчно дълъг период от време. В този случай времето, след което инвестициите се считат за дългосрочни, трябва да се счита за равно на една година. Дългосрочните инвестиции не включват инвестиции, направени с цел бързо реализиране на стойностите, придобити чрез инвестиция.

Дългосрочните инвестиции могат да бъдат изразходвани за закупуване на оборудване и подобряване на качеството на продуктите. Въпреки това, за един инвеститор тази ситуация е изпълнена с много проблеми. Първо, ако компанията се разпадне и това може да се случи, тогава ще стане почти невъзможно да се върнат парите, изразходвани за закупуване на оборудване за това производство. Дългосрочните инвестиции трябва да се разглеждат предимно като средство за генериране на допълнителен доход или като средство за придобиване на контролен пакет акции, тоест власт над компанията. Дългосрочните инвестиции могат да бъдат изплатени наведнъж или изплатени с годишни корекции. Последният вариант е доста удобен за заемодателя, тъй като ви позволява да разпределите големи суми инвестиции във времето. За длъжниците първият вариант е за предпочитане.

Дългосрочните инвестиции са една от най-непредвидимите области на инвестиране, но понякога доста доходоносни. Примерът на повечето световни компании, чиито имена говорят сами за себе си, само потвърждава това. Инвеститорите, които успеят да инвестират няколко хиляди в тях, след това получават гигантски печалби, които далеч надхвърлят дори общите им инвестиции.

Дългосрочните инвестиции се разделят на разходи, свързани с:

– с придобиване на поземлени имоти;

– с придобиване на съоръжения за управление на околната среда;

– със създаването и придобиването на дълготрайни активи;

– със създаването и придобиването на нематериални активи.

Обектите на дългосрочни инвестиции от нетекущите активи включват дълготрайни активи и нематериални активи.

Финансовите инвестиции включват:

инвестиции на организацията в държавни и общински ценни книжа, ценни книжа на други организации, включително дългови ценни книжа, в които са определени датата и цената на изплащане (облигации, сметки);

вноски в уставния (дялов) капитал на други организации (включително дъщерни дружества и зависими бизнес дружества);

заеми, предоставени на други организации, депозити в кредитни институции, вземания, придобити въз основа на прехвърляне на вземания и др.

Вноските на организацията в съвместни дейности (съгласно споразумение за просто партньорство) също се вземат предвид като част от финансовите инвестиции.

В счетоводството като самостоятелни счетоводни обекти се разглеждат дълготрайните активи, нематериалните активи и финансовите инвестиции. Този подход се основава на концепцията за отделяне на разходите, свързани с текущи дейности (производствени разходи и разходи за продажба) от капиталови и финансови инвестиции в активи, за да се генерира доход.

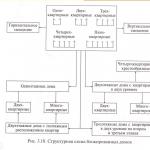

Дългосрочните инвестиции включват:

осъществяване на капитално строителство под формата на ново строителство, реконструкция, разширение и техническо преоборудване на съществуващи предприятия и непроизводствени съоръжения;

придобиване на сгради, постройки, оборудване, транспортни средства и други индивидуални дълготрайни активи или части от тях;

придобиване на парцели и съоръжения за управление на околната среда;

придобиване и създаване на нематериални активи.

Фигура 1 показва класификацията на дългосрочните инвестиции.

Фигура 1. Класификация на дългосрочните инвестиции

Целите на счетоводното отчитане на дългосрочните инвестиции са:

своевременно, пълно и достоверно отразяване на всички разходи, извършени по време на строителството на обекти по видове и обекти, които се вземат предвид;

осигуряване на контрол върху хода на строителството, въвеждане в експлоатация на производствени съоръжения и дълготрайни активи;

правилно определяне и отразяване на инвентарната стойност на въведени в експлоатация и придобити дълготрайни активи, поземлени имоти, съоръжения за управление на околната среда и нематериални активи;

наблюдение на наличието и използването на източници на финансиране за дългосрочни инвестиции.

Организацията и управлението на изграждането на съоръжения, контролът върху хода на строителството, отчитането на капиталовите разходи и източниците на финансиране, както и въвеждането в експлоатация на съоръжения се извършват от разработчиците.

Разработчиците се разбират като предприятия (организации), специализирани в изпълнението на тези функции, по-специално предприятия за капитално строителство в градовете, дирекции на предприятия в процес на изграждане и др., Както и съществуващи предприятия, извършващи капитално строителство.

Организацията предприемач може да извършва строителство по икономически начин (т.е. самостоятелно) или чрез договор (т.е. с участието на други организации).

Организация, която извършва договорна работа за предприемач по договор за строителство, се нарича изпълнител.

При извършване на строителни работи по договор предприемачът действа като клиент по отношение на строителната организация възложител.

Юридическо или физическо лице, което инвестира собствени и заемни средства за финансиране на капиталното строителство на обекти, се нарича инвеститор.

Счетоводното отчитане на дългосрочните инвестиции се извършва въз основа на действителните разходи:

общо за строителството и за отделни обекти (сгради, постройки и др.), включени в него;

за придобити индивидуални дълготрайни активи, поземлени имоти, съоръжения за управление на околната среда и нематериални активи.

Счетоводството на дългосрочните инвестиции се води по сметка 08 „Инвестиции в нетекущи активи”. Тази сметка отразява инвестициите по видове в специално разкрити подсметки:

08–1 „Придобиване на земя”;

08–2 „Придобиване на природни ресурси”;

08–3 „Строителство на ДМА”;

08–4 „Придобиване на индивидуални ДМА”;

08–5 „Придобиване на нематериални активи“.

Счетоводното отчитане на дълготрайните активи и нематериалните активи е описано подробно отделно. Следователно тази глава разглежда само този вид дългосрочна инвестиция, като капитално строителство, отразено в подсметка 08–3 „Изграждане на дълготрайни активи“.

Счетоводното отчитане на разходите за изграждане на дълготрайни активи се извършва по начина, установен от Наредбите за счетоводство „Отчитане на споразумения (договори) за капитално строителство“ PBU 2/08 и Наредбите за отчитане на дългосрочните инвестиции.

Източници на финансиране на проекти за капитално строителство са собствени и привлечени източници, както и целево финансиране (бюджетни средства, получени на безвъзмездна основа).

Собствените източници, използвани за финансиране на проекти за капитално строителство, включват нетната печалба на организацията и размера на амортизационните такси за пълното възстановяване на дълготрайните активи.

Привлечените източници, използвани за същите цели, включват банкови заеми, заемни средства, получени от други организации и др.

По този начин дългосрочните инвестиции са инвестиции, които ще донесат печалба само с течение на времето. Ролята на дългосрочните инвестиции в живота на предприятието е много важна, тъй като те са източник на висок доход и водят до развитието на предприятието.

Източници на финансиране за дългосрочни инвестиции могат да бъдат собствени средства на организациите и привлечени средства - дялово участие в строителството, допълнителни вноски от участниците, дългосрочни банкови заеми, дългосрочни заеми, средства от извънбюджетни фондове, средства от федералния бюджет предоставени на неотменим и възстановим принцип.

Собствените средства на организацията са разрешен, допълнителен и резервен капитал, фондове, печалби и натрупани суми на амортизация.

Важен източник на собствени средства за дългосрочни инвестиции на организацията може да се счита за уставния капитал (уставен капитал, дялов капитал), който представлява сумата на собствения капитал, регистриран в учредителните документи (устава на организацията), внесен от учредителите под формата на парични средства или друго имущество при създаване на организацията. Отчитането на движението на средствата в уставния капитал на организацията се извършва по сметка 80 „Уставен капитал“.

Но в хода на икономическата дейност на организацията могат да настъпят текущи промени във финансовото състояние, които не изискват пререгистрация на уставния капитал. В такива случаи се въвежда понятието допълнителен капитал. Допълнителният капитал включва размера на увеличението на стойността на нетекущите активи на организацията, премията за акции и др. За отчитане на състоянието и движението на добавения капитал се използва сметка 83 “Допълнителен капитал”.

Друг компонент на собствените средства на организацията е резервният капитал. Резервният капитал е застрахователният капитал на организацията, предназначен да компенсира загуби и да изплаща доходи на инвеститори или кредитори, ако няма достатъчна нетна печалба за тези цели. В организации с различни форми на собственост и видове дейност формирането на резервен капитал може да бъде задължително или доброволно. За отчитане на промените в резервния капитал се използва сметка 82 „Резервен капитал”.

Упълномощеният, резервният и допълнителният капитал могат да се разглеждат само теоретично като източници за дългосрочни инвестиции, тъй като тези източници вече са свързани с активи (собственост на организацията), които са направени като вноски на учредителите (участниците) или получени като увеличение по време на тяхното преоценка. Освен това в акционерните дружества резервният капитал не може да бъде източник на финансиране на капиталови инвестиции, тъй като тези цели не са в списъка на областите за неговото използване, предвидени в закона за тези дружества.

Друг източник за финансиране на дългосрочни инвестиции е печалбата, която се определя като разликата между приходите и разходите на организацията. Организациите могат да създават фондове със специално предназначение чрез удръжки от нетната печалба, т.е. от печалбите, които остават на тяхно разположение, или да използват печалбите, които остават на тяхно разположение, без да образуват различни целеви фондове. Според предназначението си всички създадени специални фондове могат да бъдат разделени на фондове за потребление и фондове за натрупване. Фондовете за потребление се формират за финансиране на социалната защита на работниците, за тяхното материално стимулиране, стимули, субсидии, допълнителни плащания и др. Фондовете за натрупване са предназначени за техническо преоборудване, реконструкция, разширяване и разработване на нови видове продукти, строителство и ремонт на дълготрайни производствени активи. Във всеки случай нетната печалба на организацията се натрупва в сметка 84 „Неразпределена печалба (непокрита загуба).“

Следващият източник на финансиране за дългосрочни инвестиции могат да бъдат амортизационните такси. Амортизационните разходи са включени в себестойността на продуктите (работи, услуги) и следователно са част от приходите от продажби. Постъпленията от своя страна под формата на пари отиват в касата на организацията или в нейните сметки в банкови институции. И тези пари могат да се използват за финансиране на капиталови инвестиции в дълготрайни активи и нематериални активи. Систематичното счетоводство не предоставя записи за използването на амортизацията като източник на финансиране. Анализирайки дали има достатъчно средства за планираните капиталовложения, можем да съпоставим необходимите суми със салдата по сметки 02 „Амортизация на дълготрайни активи” и 05 „Амортизация на нематериални активи”.

Освен собствени източници за финансиране на дългосрочни инвестиции, има и заемни такива. Заемните източници включват банкови заеми и заеми, предоставени от други юридически или физически лица на изплащане. Банкови заеми и привлечени средства (сметки 66 „Разчети за краткосрочни заеми и заеми“ и 67 „Разчети за дългосрочни заеми и заеми“) показват сумата на привлечените средства за дългосрочни инвестиции и предполагат предварително осигурен източник на връщане на тези средства и лихва за тяхното използване.

Друг източник на финансиране на дългосрочни инвестиции са привлечените средства - целево финансиране, бюджетни средства, приходи от спонсорство и други безвъзмездни средства. В този случай средствата се прехвърлят по сметките на организацията от бюджета или друг източник, отразени в сметка 86 „Целево финансиране“ и показват източника на финансиране за дългосрочни инвестиции в съответствие с целевия характер на получените средства. По този начин можем да разграничим три основни източника на финансиране на дългосрочни инвестиции - амортизационни отчисления, банкови заеми, заеми и целево финансиране и приходи.

Както беше отбелязано по-горе, важен момент при планирането на дългосрочни инвестиции е определянето на източниците на тяхното финансиране, но не по-малко важно тук е необходимостта и възможността за контрол на използването на избрани източници на финансиране чрез счетоводство. За тези цели се използва несистемна счетоводна информация. Когато говорят за несистемно счетоводство, те имат предвид, че по една или друга причина не се генерира информация по счетоводните сметки под формата на оборот или салда по сметки и подсметки след извършване на счетоводни записи през отчетния период. Несистемната счетоводна информация се генерира чрез попълване на различни таблици и други счетоводни регистри на аналитичното счетоводство с последващо обобщаване и обобщаване на тях. За разлика от системното счетоводство, несистемното счетоводство не използва метода на двойното записване и информацията не се отразява в синтетичните счетоводни сметки под формата на обороти и салда; обаче, формирана в несистемното счетоводство, тя се използва за планиране, прогнозиране и икономически анализ. Възниква въпросът: защо систематичното счетоводство не може да покаже използването на източници за финансиране на дългосрочни инвестиции?

Но ако например покажем използването на натрупаната амортизация чрез дебитиране на сметки 02 „Амортизация на дълготрайни активи“ и 05 „Амортизация на нематериални активи“, тогава данните за остатъчната стойност на нетекущите активи ще бъдат изкривени.

Настоящата счетоводна методология не предвижда синтетично счетоводно отчитане на използването на нетната печалба на организацията като източник на дългосрочни инвестиции. Но организацията може самостоятелно да води аналитично счетоводство и контрол върху използването на печалбите за тези цели. За целта е необходимо да се открият отделни подсметки за синтетична сметка 84 „Неразпределена печалба (непокрита загуба)“: „Печалба в обращение“ и „Използвана печалба“. Когато се използват печалбите като източник на дългосрочни инвестиции, може да се направи запис в тези сметки:

D-84 „Неразпределена печалба (непокрита загуба)“, подсметка „Печалба в обращение“

Кт 84 „Неразпределена печалба (непокрита загуба)”, подсметка „Използвана печалба”.

Следващият източник на финансиране за дългосрочни инвестиции могат да бъдат амортизационните такси. Амортизационните разходи са включени в себестойността на продуктите (работи, услуги) и следователно са част от постъпленията от продажбата на крайните продукти. Постъпленията под формата на пари отиват или в касата на организацията, или в нейните сметки в банкови институции. Тези средства могат да се използват за финансиране на капиталови инвестиции в дълготрайни активи и нематериални активи. Систематичното счетоводство не предоставя записи за използването на амортизацията като източник на финансиране на дългосрочни инвестиции. Но когато се анализира достатъчността на средствата за планираните инвестиции, е необходимо да се съпоставят необходимите суми със салдата по сметки 02 „Амортизация на дълготрайни активи“ и 05 „Амортизация на нематериални активи“.

Ако бюджетните средства се използват неотменимо за финансиране на дългосрочни инвестиции, тяхното движение се записва в сметка 86 „Целево финансиране“. Отразено е целевото финансиране, получено като източник на дългосрочна инвестиция:

Dt 76 „Разплащания с различни длъжници и кредитори“

Комплект 86 „Целево финансиране“.

Получаването на бюджетни средства на невъзстановима основа се отразява:

Комплект 76 „Разплащания с различни длъжници и кредитори.“

Бюджетните средства се отписват систематично от сметка 86 „Целево финансиране“. При използването на тези средства в счетоводните сметки се извършват следните записи:

Dt 86 „Целево финансиране“

К-т 98 “Бъдещи приходи”, подсметка “Безвъзмездни постъпления”.

След въвеждане на съоръжението в експлоатация сумите, отразени в подсметка „Безвъзмездни разписки“, се отписват през полезния живот на нетекущите активи в размера на начислената върху тях амортизация като неоперативни приходи:

Д-т 98 „Бъдещи приходи”, подсметка „Безвъзмездни постъпления” К-т 91 „Други приходи и разходи”, подсметка „Други приходи”.

Ако получените средства са използвани не по предназначение, организацията е длъжна да ги върне.

Но освен собствени източници за финансиране на дългосрочни инвестиции, има и привлечени. Привлечените източници на финансиране включват:

Банкови заеми;

Кредити на юридически и физически лица;

Предоставени бюджетни средства на възвратна основа;

Средства, получени от други организации като дялово участие в изграждането на съоръжения.

Заеми и заеми, привлечени от инвеститора като източник на финансиране на дългосрочни инвестиции под формата на капиталови инвестиции, се отразяват в сметки 66 „Разплащания за краткосрочни заеми и заеми“ или 67 „Разплащания за дългосрочни заеми и заеми“. Получаването на заем от банка или кредитор се отразява:

Д-51 „Разплащателни сметки”, 55 „Специални сметки в банки”

К-т 66 „Разчети за краткосрочни заеми и заеми”, 67 „Разчети за дългосрочни заеми и заеми”.

По същия начин се отразява и получаването на средства от бюджети на различни нива на възвратна основа (бюджетни заеми).

Лихвите, платени на кредитни институции и други юридически и физически лица за получени заеми и заеми, на органите на хазната по получени бюджетни заеми, се включват в действителната стойност на дългосрочните инвестиционни обекти, за които са получени, до момента на въвеждането им в експлоатация. След въвеждането им в експлоатация се изплаща лихва от оперативните разходи на организацията.

Средствата, получени от други организации по реда на тяхното дялово участие в дългосрочни инвестиции, се записват или в сметка 76 „Разплащания с различни длъжници и кредитори“, или в сметка 86 „Целево финансиране“. След приключване на инвестицията, задълженията към съответните акционери се погасяват чрез прехвърляне на техните дялове:

Dt 76 „Разплащания с различни длъжници и кредитори“, 86 „Целево финансиране“ Kt 08 „Инвестиции в нетекущи активи“. Строително-монтажните работи се финансират чрез изпълнителя или директно чрез разходите на предприемача, в зависимост от метода на строителство (поръчково или търговско).

Източниците на финансиране на дългосрочните инвестиции в зависимост от собствеността им се делят на собствени и привлечени.

Собствените средства на организациите, които са източник на финансиране на дългосрочни инвестиции, включват:

- амортизационни отчисления за дълготрайни активи и нематериални активи в експлоатация;

- нетна печалба, оставаща на разположение на организациите след плащане на данък върху дохода и други подобни плащания;

- застрахователно обезщетение, получено за покриване на загуби и щети от застрахователни събития в резултат на загуба и повреда на имущество и др.

Набраните средства включват:

- банкови заеми, заеми;

- средства от извънбюджетни фондове, средства от федералния бюджет, предоставени на безвъзмездна и възстановима основа;

- получени средства от акционери с дялово участие в строителството.

Използването на собствени източници за финансиране на дългосрочни инвестиции не се отразява в синтетичното счетоводство.

Начислените суми на амортизационните отчисления за дълготрайни активи и нематериални активи се записват в сметки 02 „Амортизация на дълготрайни активи” и 05 „Амортизация на нематериални активи”. Съгласно Инструкциите за прилагане на Сметкоплана за счетоводна финансова и икономическа дейност на организациите, одобрен със заповед на Министерството на финансите на Русия от 31 октомври 2000 г. № 94n, сумите на начислената амортизация се отписват от тези сметки само в случай на разпореждане с дълготрайни активи и нематериални активи.

Полученото застрахователно обезщетение (вземане) за покриване на загуби и щети от застрахователни събития, произтичащи от загуба и повреда на имущество, се включва в други приходи, които формират печалбата на организацията.

Използването на неразпределената печалба за финансиране на дългосрочни инвестиции се отразява само в аналитичното счетоводство. В същото време в аналитичното счетоводство организациите могат да отделят средствата от неразпределената печалба, използвани като финансово обезпечение за придобиване (създаване) на ново имущество, и тези, които са начислени, но не са използвани за тези цели.

Счетоводното отчитане на привлечените средства за финансиране на дългосрочни инвестиции се извършва в следния ред.

Заемните средства, привлечени за финансиране на капиталово строителство, получени по договори за заем или кредит, се отразяват в счетоводството на кредитополучателя по кредита на сметка 67 „Разплащания за дългосрочни заеми и заеми“ (при получаване на средства за период над 1 година) или кредит на сметка 66 „Разплащания за краткосрочни кредити и заеми“ (при получаване на средства за период по-малък от 1 година). Заетите средства се отразяват в счетоводството на кредитополучателя след получаване на съответните парични или материални ресурси в съответствие с дебита на сметките.

При използване на кредити и заеми сумата на кредита или заема, получена за финансиране на дългосрочни инвестиции, се отразява в счетоводните регистри, както следва:

Дебитна сметка 51 “Разплащателни сметки”

Лихвите по заеми и заеми, получени за изграждането на съоръжения в съответствие с изискванията на параграфи 7, 8 от PBU 15/2008, начислени преди завършването на строителството и въвеждането в експлоатация на съоръжението, се включват в разходите за строителство с едновременно увеличение на задълженията по заем или заем чрез записване:

Дебитна сметка 08 „Инвестиции в нетекущи активи”

Кредитна сметка 66 „Разплащания за краткосрочни заеми и заеми“

Кредитна сметка 67 „Изчисления за дългосрочни заеми и заеми“.

Лихвите, начислени след завършване на строителството и въвеждане в експлоатация на обекта, се включват в други разходи.

Лихвите се начисляват и приемат за осчетоводяване в сроковете, предвидени в договора за заем или заем.

Разплащанията с доставчици и изпълнители за операции, свързани с придобиването и създаването на имущество, като се използват средства, получени от заем или заем, се отразяват в счетоводните записи, както следва:

При погасяване на дълг по заеми и заеми се прави запис в счетоводството:

Дебитна сметка 66 „Разплащания за краткосрочни заеми и заеми“

Дебитна сметка 67 „Изчисления за дългосрочни заеми и заеми“

Кредитна сметка 51 "Разплащателни сметки".

По същия начин се вземат предвид средствата, получени за финансиране на капитални инвестиции от бюджета и извънбюджетните фондове на възвратна основа. В този случай сумата на средствата, получени на възстановима основа, подлежи на отделно съхранение в специална банкова сметка и се отразява в счетоводството като дебит на сметка 55 „Специални сметки в банки“.

Ако средствата от бюджета и извънбюджетните фондове са получени на безвъзмездна основа, тогава те подлежат на счетоводно отчитане като целево финансиране. В счетоводството се правят следните записи:

Дебитна сметка 76 „Разплащания с различни длъжници и кредитори“

Кредитна сметка 86 „Целево финансиране”

– отразява размера на средствата за целево финансиране на дългосрочни инвестиции;

Дебитна сметка 55 „Специални банкови сметки“

Кредитна сметка 76 „Разплащания с различни длъжници и кредитори“

– размерът на получените средства се отразява в реда на целево финансиране;

Дебитна сметка 60 „Разплащания с доставчици и изпълнители“

Кредитна сметка 55 „Специални банкови сметки“

– извършени са разчети с доставчици и контрагенти за операции, свързани с придобиване и създаване на имущество.

Използването на целево финансиране в счетоводството се отразява след въвеждане в експлоатация на дълготрайни активи. В този случай използваните средства се включват в приходите за бъдещи периоди:

Кредитна сметка 98 “Приходи за бъдещи периоди”.

Тъй като амортизацията се начислява, част от приходите за бъдещи периоди в размер, съответстващ на размера на начислената амортизация, се включва в други приходи:

Дебитна сметка 98 „Приходи за бъдещи периоди“

Кредитна сметка 91 „Други приходи и разходи”.

Средствата, получени от акционери с дялово участие в строителството, също се вземат предвид като част от целевото финансиране. В този случай използването на средства за целево финансиране се отразява след завършване на строителството, когато съответната част от изграденото съоръжение се прехвърля на акционера. В този случай се прави счетоводно записване:

Дебитна сметка 86 „Целево финансиране”

Кредитна сметка 08 „Инвестиции в нетекущи активи”.

Ако средствата, получени като целево финансиране, надвишават стойността на прехвърления строителен проект, разликата се връща на акционера:

Дебитна сметка 86 „Целево финансиране”

Кредитна сметка 55 „Специални банкови сметки“.

В баланса на търговските организации източниците на финансиране на дългосрочни инвестиции се отразяват като част от краткосрочни (дългосрочни) пасиви или като част от бъдещи приходи.