Глава 22. ВЕКСЕЛЬНЫЙ ОБОРОТ

Начало развитию вексельного оборота в международных расчетах положила Женевская конвенция 1930 г. о Единообразном законе о переводном и простом векселе , к которой СССР присоединился в 1936 г.

Особую роль в вексельном обороте играет аваль - вексельное поручительство. Аваль дается на переводном векселе , на листе с указанием места его выдачи. Он выражается, как правило, словами считать за аваль и подписывается тем, кто дает аваль,- авалистом. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне переводного векселя , если только эта подпись не поставлена плательщиком или векселедателем. В авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя.

Иногда в вексельном обороте применяется обратная тратта лицо, имеющее право предъявить иск, получает платеж посредством нового векселя, выданного сроком по предъявлении на одного из ответственных перед ним лиц, с платежом по местожительству этого лица. Обратная тратта включает дополнительную плату - куртаж и все сборы.

Для вексельного оборота большое значение имеют сроки исковой давности . Исковые требования против акцептанта, вытекающие из переводного векселя , погашаются по истечении трех лет со дня срока платежа. Исковые требования векселедержателя против индоссантов и векселедателя в случае оговорки об обороте без издержек

УПРАВЛЕНИЕ ВЕКСЕЛЬНЫМ ОБОРОТОМ

Особую роль в вексельном обороте имеет аваль - вексельное поручительство. С помощью аваля платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы. Это обеспечение дается третьим лицом или одним из лиц, подписавших вексель. Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по любым причинам, кроме несоответствия формы векселя установленным параметрам.

Иногда в вексельном обороте применяется обратная тратта, когда лицо, имеющее право предъявить иск, получает платеж посредством нового векселя, выданного сроком по предъявлении на одного из ответственных перед ним лиц, с платежом по месту жительства этого лица. Обратная тратта включает дополнительную плату - куртаж и все сборы. Если обратная тратта выдана векселедержателем, то сумма ее устанавливается по курсу для переводных векселей сроком по предъявлении, выданных по месту жительства ответственного лица, в месте платежа по первоначальному векселю. Если обратная тратта выдана индоссантом, то сумма ее устанавливается по курсу для переводных векселей сроком по предъявлении, выданных на место жительства гарантирующего лица в месте жительства векселедателя по обратной тратте.

Цифры свидетельствуют о беспрецедентном успехе выпуска краткосрочных фондовых инструментов около 95% всех срочных вкладов юридических лиц оформлено банковскими ценными бумагами . Их выбор, широта и активность использования российскими банками во многом определяется профилем конкретного банковского учреждения. Банки, ориентированные на работу с мелкими клиентами, предлагают широкий выбор депозитных и сберегательных сертификатов . Банки, работающие преимущественно с акционерными обществами , гораздо шире используют векселя. Среди последних банков наблюдается разделение на две группы 1) банки, использующие консервативную тактику управления вексельным оборотом , предпочитающие ограничить хождение своих векселей путем депонирования на весь срок до погашения или использования надписей "не по приказу" (исключающего передачу векселя индоссаментом) 2) банки, осуществляющие агрессивную стратегию на фондовом рынке , которые настойчиво внедряют свои векселя в обращение между предприятиями.

Отсюда следует второй вывод о дисконтном доходе известно только первому векселедержателю, и только он обязан выделять для налогового учета причитающийся на конец отчетного периода внереализационный доход по векселю. Другие участники вексельного оборота, покупающие и продающие вексель, не знают и не обязаны знать о размере дисконтного дохода, заявленного векселедателем, и они определяют только доход от реализации (погашения) векселя.

Практика вексельного оборота в Республике Беларусь показывает, что с

Чуть позднее вексельный оборот охватил всю Европу. При этом чаще он не

Возобновление вексельного оборота в Российской Федерации.

Вексельный оборот был организован как ответ рынка на

Понятие векселя, его особенности

Определение 1

Под векселем понимается особый документ, особая ценная бумага , составленная обязательно в письменной форме, которая удостоверяет долговое обязательство должного лица (векселедателя) или другого лица перед векселедержателем (кредитором).

Векселедержателем и векселедателем обычно являются продавец и покупатель товара (услуги), однако сторонами обращения векселя могут становиться и другие лица. В ситуации, когда возникает нехватка денежных средств, покупатель может выписать продавцу товара вексель, согласно которому он обязуется заплатить сумму долга в определенный срок в конкретно установленном месте.

Вексель как средство платежа и особого рода ценная бумага имеет свои особенности:

- Вексель абстрактен, поскольку эта ценная бумага не связана с процессом совершения какой-либо сделки. В случае если покупатель и не получит товар, но при этом вексель уже выписан, то выполнение его условий не отменяется.

- Вексель носит бесспорный характер, так как то лицо, которое должно по векселю, выполняет свои долговые обязательства при любом исходе событий. При невыплате долга векселедержатель имеет полное право оформить протест и получить средства через суд.

- Монетарность векселя состоит в том, что в нем зафиксировано обязательство выплатить конкретно деньги, а расчеты товаром или иным способом недопустимы.

- Вексель обращаемая ценная бумага – путем внесения в вексель передаточной надписи возможна его передача неограниченному числу лиц.

Вексель может быть простым и переводным. В первом случае платить по векселю должен векселедатель. Во втором случае плательщиком становится лицо, определенное векселедателем (трассантом). Чаще всего таким лицом становится один из должников векселедателя.

Вексельные операции

С помощью векселя, который становится объектом многих современных экономических связей, отношения контрагентов могут иметь большое разнообразие.

Специфика отношений с использованием векселя выражается через две группы сделок с ним, которые осуществляются в границах оборота векселя. К первой группе относятся непосредственно вексельные сделки, а ко второй – сделки с векселями.

К вексельным сделкам можно отнести:

- Сделка по процедуре установления вексельного обязательства

- Сделка, связанная с уступкой прав требования по векселю

- Сделка, связанная с акцептом переводного векселя (включая и посредничество)

- Сделка, связанная с предоставлением аваля по векселю.

Последний вид сделок может оформляться и путем составления отдельного документа, однако со стороны протекания вексельных отношений он также подлежит признанию как совершенному на самом бланке векселя.

Вторая группа сделок – сделки с векселями. Признание таких сделок действительными не требует обязательного порядка или вовсе не требует фиксирования их свершения непосредственно в бланке векселя. При таких сделках явно отражены товарные характеристики векселя, а также тот факт, что вексель является овеществленной ценностью.

Замечание 1

Обособленно от прочих следует выделить залог векселя.

При залоге векселя следует обратить внимание на товарные его свойства. При закладывании векселя он выступает как вещь, которая материализована в форме ценной бумаги. За счет этой ценной бумаги залогодержатель имеет право удовлетворить свои требования к залогодателю.

Таким образом, оборот векселя представляет собой составной элемент коммерческого товарного оборота. Аналогично последнему, вексель понимается как совокупность заключенных сделок, которые совершаются участниками по поводу векселей. Оборот векселя в большей степени представляется залогом векселя, инкассацией платежа по векселю, уступкой прав требований по нему или же поручительством по ценной бумаге.

Замещение металлических денег в обращении векселями происходит двумя путями: до наступления срока платежа векселя могут обращаться как платежное и покупательные средства, часть векселей взаимно погашается, исключая, таким образом, необходимость в деньгах.

В пределах поставленного вопроса, считаю приемлемым рассмотреть в данном пункте порядок составления, передачи, и обеспечения векселя. Отмечу также, что положения о форме составления векселя, были рассмотрены ранее.

В составлении обычного векселя участвуют исключительно два лица, и это единственное принципиальное его отличие от переводного. Поэтому уместно рассмотреть порядок составления векселя на примере переводного.

В составлении переводного векселя могут участвовать два, три и четыре лица, причем схема с четырьмя участниками является наиболее общей. Несмотря на то, что в Единообразном вексельном законе есть указание только на трех участников - трассанта, ремитента, трассата, данная схема законна. При участии четырех лиц, трассант, выдает переводной вексель, в котором предлагается уплатить определенную денежную сумму; трассат принимает вексель и производит его оплату; ремитент, приобретает данный вексель и передает его презентанту, который и представляет вексель к платежу и получает его. Вексель с участием четырех лиц, составляется, только в случае, если должник (ремитент) покупает у местного банка (трассанта) римессу на банк (трассат), находящийся в том же городе, что и кредитор, приказу последнего и пересылает ее в уплату долга. Кредитор (презентант) предъявляет римессу сначала к акцепту, а потом к платежу и получает от трассата ее валюту. В этом случае между ремитентом и презентантом долговые, а между трассантом и трассатом - корреспондентские отношения. А, также в случае, если кредитор (трассант) составляет тратту на должника (трассата) и продает ее банку (ремитенту), который пересылает ее своему корреспонденту (презентанту), предъявляющему тратту и получающему по ней платеж. Тут существуют долговые отношения между трассантом и трассатом, и корреспондентские - между ремитентом и презентантом.

В обоих случаях используется различная терминология обозначения переводного векселя, в одном - римесса (поскольку оплата в первом случае производится путем ремитирования), в другом тратта (поскольку оплата производится путем трассирования).

Отметим, что и в том и в другом случае участвуют банки, для гарантирования вексельного оборота. Поскольку банки обладают достаточно большим уставным капиталом, а их деятельность подлежит лицензированию и строго контролируется, что также служит дополнительной гарантией.

Составление переводных векселей при наличии двух участников, например, когда трассант и ремитент выступают в одном лице, производится редко, поскольку в этом случае проще применять простой вексель, который собственно и предполагает двух участников. Сергеев А. П., Толстой Ю. К. "Гражданское право" том 2. Москва "Проспект" 2002. С. 60-64.

Любой ордерный вексель может быть передан по средствам переводной надписи - индоссамента. То есть права по векселю, могут быть переданы путем проставления на оборотной стороне векселя или добавочном листе (аллонже) передаточной надписи.

История вексельного оборота выработала следующие формы индоссаментов: простой; залоговый; инкассовый (поручительный); бланковый; индоссамент на предъявителя; индоссамент, исключающий ответственность индоссанта за платеж по векселю Астахов В.П. Астахов В.П., “Ценные бумаги. Выпуск обращение, погашение, бухгалтерский учет, налогообложение, отчетность”, М.: Издательство “Ось-89”, 2005. С. 109; индоссамент, исключающий необходимость протеста в отношении данного индоссанта.

Передаточная надпись переносит все права по векселю (права предъявить вексель к акцепту, к оплате, протестовать вексель). Частичный индоссамент в отличие от акцепта недействителен. Индоссамент имеет серьезное отличие от общегражданского перехода прав (цессии). Обычно в соответствии со ст. 309 ГК РФ цедент отвечает перед цессионарием за недействительность переданного им требования, но не отвечает за исключение этого требования должником. Ответственность индоссанта перед индоссатом наступает не только за действительность переданного вексельного обязательства, но и за сам платеж векселедержателю. Такая ответственность может быть исключена словами "без оборота на меня", что, однако, не устраняет ответственности последующих индоссатов векселя. Безоборотный индоссамент означает, что любой следующий за ним векселедержатель не вправе требовать от него возмещения долга по данному платежу.

Вексель - это разновидность долгового обязательства, составленного в строго определенной форме и дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Вексель - это формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным; это безусловное денежное обязательство, так как приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями; это абстрактное обязательство, так как не допускаются никакие ссылки на основание его выдачи. Предметом вексельного обязательства могут быть только деньги. В коммерческом обороте вексель может выступать в качестве средства расчетов по сделкам, служить способом коммерческого кредитования предпринимателей, являться специфическим способом обеспечения исполнения обязательств по сделкам. Вексельно-кредитные операции в банке начинаются с получения клиентом вексельного кредита. Этот кредит может быть получен в форме учета векселей и в форме специального ссудного счета под залог векселей. При этом он делится на единовременный и постоянный кредиты. Кредиты по учету векселей могут быть предъявительскими или векселедательными. Предъявительский кредит открывается клиенту для учета передаваемых им банку векселей. Под векселедательский кредит клиент выдает свои векселя, которыми рассчитывается за поставленные товары и услуги.

Факторинговые операции получают все большее распространение в среде российских предпринимателей. К факторинговым операциям относятся проверка поставщика и его дебиторов, установление лимитов отгрузок и финансирования, собственно финансирование, управление дебиторской задолженностью клиента и покрытие риска неплатежа со стороны дебитора.

Лизинг - сложная операция, требующая больших капитальных вложений в закупку оборудования для последующей сдачи его банком в аренду хозорганам. Но она дает арендателю ряд преимуществ:

Расширение круга банковских операций и рост числа клиентов;

Снижение риска потерь от неплатежеспособности арендатора;

Собственность на лизинговое имущество сохраняется за арендодателем (банком). Для погашения обязательств он может отобрать имущество, отдать в аренду другому хозоргану или продать;

После занесения переданного имущества в актив баланса арендодатель (коммерческий банк) начисляет амортизацию, которая не облагается налогом и направляется на увеличение фонда новых закупок оборудования банка;

В отличие от простой банковской ссуды, комиссия лизинга рассчитана на средний и долгий сроки и поэтому на срок договора лизинга платежи арендодателю (банку) остаются стабильными;

После подписания договора банк зачисляет арендную плату на определенную дату, что намного проще начисления, учета процентов по ссудам и ведения платежных дел хозорганов в процессе долгосрочного кредитования.

группы лизинга.

Оперативный лизинг-переуступка оборудования (имущества) на срок, меньший, чем период его жизни. Заказчик получает в распоряжение имущество на определенный срок или на один производственный цикл, договор заключается на 2-5 лет. К истечению срока действия договора арендатор может:

завершить арендные платежи и вернуть имущество банку;

возобновить договор на новых условиях;

закупить имущество по согласованной к моменту заключения договора цене.

Финансовый лизинг заключается в том, что в течение срока договора лизинга арендатор выплачивает арендодателю всю стоимость имущества (проводит полную амортизацию). После выбора имущества заказчиком банк закупает оборудование и остается его владельцем на время действия договора, зависящего от срока амортизации размещаемого имущества. Страхование осуществляется за счет заказчика.

При возвратном лизинге банк заключает договор на закупку у другой организации имущества с целью его переуступки этому же юридическому лицу. В этой операции только два участника. Получатель имущества (бывший владелец) "теряет права" на уже выполненные капиталовложения, но продолжает пользоваться этим оборудованием.

В случае лизинга недвижимости объектом служат здания, сооружения, которые после окончательного срока аренды (до 20 лет) могут быть проданы арендатору. Этот вид лизинга требует больших капитальных вложений и осуществляется в сотрудничестве с другими банками.

Траст (trust - доверие, доверительное управление) - это операции по управлению средствами (имуществом, деньгами, ценными бумагами и т.п.) клиента, осуществляемые от своего имени и по поручению клиента на основании договора с ним. Трастовые операции применяются в странах с рыночной экономикой длительное время и механизм их действия, законодательная база достаточно отлажены.

Трастовые операции объединяют целую группу разнообразных операций, связанных с особыми доверительными отношениями, складывающимися между банком и его клиентом.

Траст-операции, или трастовые операции, представляют собой доверительные операции банков, финансовых компаний, инвестиционных фондов по управлению имуществом клиента и выполнению других услуг в интересах и по поручению клиентов на правах доверенного лица.

Доверительные операции банков различных стран можно разделить на два вида:

1. Операции, связанные с управлением имуществом своего клиента.

2. Операции, не связанные с управлением имуществом. Доверительные операции второго типа представляют собой брокерскую деятельность банков.

Еще по теме 41. Вексельный оборот. Факторинговые операции. Лизинговые операции. Трастовые операции.:

- 41. Вексельный оборот. Факторинговые операции. Лизинговые операции. Трастовые операции.

- Авторское право - Адвокатура - Административное право - Административный процесс - Антимонопольно-конкурентное право - Арбитражный (хозяйственный) процесс - Аудит - Банковская система - Банковское право - Бизнес - Бухгалтерский учет - Вещное право - Государственное право и управление - Гражданское право и процесс - Денежное обращение, финансы и кредит - Деньги - Дипломатическое и консульское право - Договорное право - Жилищное право - Земельное право - Избирательное право - Инвестиционное право - Информационное право - Исполнительное производство - История государства и права - История политических и правовых учений - Конкурсное право - Конституционное право - Корпоративное право - Криминалистика - Криминология -

В системе платежного оборота особое место занимает вексельное обращение .

Вексель – это составленное в строго установленной законом форме письменное бесспорное обязательство одного лица (векселедателя) уплатить другому лицу (векселедержателю) указанную на векселе сумму.

Федеральный закон от 11.03.1997 № 48-ФЗ "О переводном и простом векселе" (далее – Закон № 48-ФЗ) предписывает строго определенные реквизиты для векселей, отсутствие которых лишает этот документ вексельной силы. Данное положение получило название вексельная строгость.

Вексель должен содержать следующие реквизиты:

- наименование "вексель" в тексте документа и выраженное на его языке (вексельная метка);

- простое и ничем не обусловленное предложение (в переводном векселе) или обещание (в простом) уплатить определенную сумму денег, а также указание плательщику (трассату), которому предлагается уплатить по векселю (в переводном векселе);

- срок платежа (возможны следующие варианты обозначения срока: на определенный день; "по предъявлении"; "во столько-то времени от предъявления");

- место платежа;

- дата и место составления векселя;

- подпись векселедателя (того, кто выставляет вексель (трассант) в переводном векселе, и того, кто выдает вексель в простом векселе).

По сути, вексель – это торговые деньги, выполняющие функцию средства обращения и платежа, а по форме обращения – ценная бумага.

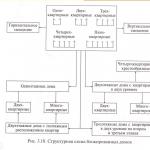

Векселя классифицируются но различным критериям (см. рис. 6.3), основной из которых – особенности документооборота. Согласно этим особенностям вексель может быть простым или переводным.

Рис. 6.3.

Простой вексель (соло ) представляет собой долговое обязательство, по которому плательщиком выступает векселедатель (см. приложения 9 и 10). Схема оборота простого векселя представлена на рис. 6.4.

Рис. 6.4.

Переводной вексель (тратта ) предполагает перепоручение векселедателем (трассантом) обязательства заплатить по векселю третьему лицу – своему должнику (трассату), обязанному акцептовать вексель, т.е. согласиться заплатить, после чего вексель переходит к лицу, которому или по приказу которого должна быть произведена оплата – ремитент (первоприобретатель, бенефициар). Схема оборота переводного векселя представлена на рис. 6.5.

Рис. 6.5.

Вексель может передаваться от одного векселедержателя другому посредством осуществления индоссамента – передаточной надписи на оборотной стороне векселя или аллонже (дополнительном листе).

Перечислим функции векселя:

- средство расчета или платежа – вексель возникает из кредитной сделки, оплата по нему обязательна (при условии финансовой надежности векселедателя);

- средство обращения – обеспечивается наличием индоссамента (чем их больше, тем вексель надежнее, так как все векселедержатели несут солидарную ответственность за платеж по векселю);

- ценная бумага – согласно ГК РФ и Закону № 48-ФЗ может использоваться в качестве залога, быть предметом купли-продажи.

В системе безналичных расчетов векселя замещают отсутствие реальных денег и имеют ряд преимуществ перед банковской ссудой:

- векселя более мобильны, часть их стоимости может быть получена векселедержателем до срока погашения путем продажи или залога;

- вексель – эффективное средство погашения обязательств между предприятиями, если они носят взаимный характер и совпадают по срокам их погашения (взаимозачеты);

- вексель как абстрактное долговое обязательство не связан с условиями сделки;

- вексель в значительной степени удовлетворяет потребность хозяйственного оборота в ликвидных активах.

Проблемы использования векселей в России (как правило, возникают в период кризисов):

- при нарушении пропорциональности хозяйственного оборота, ограниченности реального коммерческого кредита (преобладает предоплата); могут использоваться как инструмент обслуживания "серого" и "черного" оборота;

- в случае массового характера неплатежей по причине нехватки или отсутствия у предприятий собственных оборотных средств заменяют "живые" деньги;

- сложность оценки реальности сделки, оформленной векселем (фиктивные векселя), и, следовательно, вексельной способности плательщика по векселю рождает эмиссию значительного количества необеспеченных векселей;

- большая доля в обращении финансовых векселей, возникающих не из реальной потребности торгово-промышленного оборота, а из потребности мобилизации денежных ресурсов на финансовых рынках;

- использование векселей в целях сокрытия прибыли от налогообложения, которое связано с несовершенством налогового законодательства и отнесением векселя к категории ценных бумаг.

Банковский вексель – это разновидность финансовых векселей. Банковские векселя могут быть процентными и дисконтными, валютными и рублевыми. Использование векселя в платежной системе обеспечивает нормальные условия для взаиморасчетов и погашения задолженности между предприятиями, расширяет возможности формирования ресурсной базы банков и, следовательно, увеличивает их кредитный потенциал. Оборачиваемость векселей надежных банков весьма высока, что обеспечивает непрерывность платежного оборота, повышает ликвидность вексельного рынка. Рыночная цена векселя определяется его оборачиваемостью, наполняемостью и ликвидностью.

Все операции банков с векселями можно разделить на четыре группы:

- 1) выпуск собственных векселей с целью привлечения свободных денежных средств;

- 2) кредитование клиентов с использованием векселей и инвестиции на рынке ценных бумаг (РЦБ);

- 3) гарантийные операции по авалированию, инкассации и домициляции векселей клиентов;

- 4) организация расчетов с использованием векселей:

- с использованием векселей самого банка;

- разработка вексельных схем взаимозачетов для клиентов банка.

Выпуск в обращение банковских векселей, стоимость которых отражается в пассиве баланса, является недепозитным источником формирования его ресурсной базы. Собственные векселя банков включаются в расчет суммы обязательных резервов, подлежащих депонированию в Банке России.

Собственные векселя, как правило, наиболее дешевый для банка ресурс.

Выгода для юридических лиц от приобретения векселя состоит:

- в ликвидности банковских векселей;

- в возможности совершить индоссамент векселя и оплатить им собственные финансовые обязательства;

- в возможности заложить вексель и получить кредит либо учесть вексель в байке-векселедателе или другом байке.

Если банк выпускает процентный вексель, он продает его первому держателю по номиналу, а доходом держателя будут проценты, начисленные на вексельную сумму. Их выплата происходит единовременно при погашении векселя. При этом оговорка о начислении процентов будет действительна только в векселях со сроком платежа "по предъявлении" или "во столько-то времени от предъявления". Проценты начисляются со дня составления векселя, если не обозначена другая дата, и до дня фактического исполнения обязательства но векселю.

Дисконтный (дисконтированный) вексель продается первому держателю по цене ниже номинала. Цена размещения определяется по следующей формуле:

где Р – цена продажи векселя (руб.); S – номинальная стоимость выпускаемых векселей (руб.); t – время обращения векселя (дни); I – процентная ставка (в процентах годовых).

Доходом держателя дисконтного векселя будет разница цены его покупки и цены продажи, которая во всех случаях облагается налогом но общей ставке налога на прибыль.

Рассмотрим ситуацию расчетов предприятий по сделкам с использованием векселя банка.

Предприятие имеет задолженность перед своими кредиторами за оказанные услуги, полученное сырье. Оно в данный момент обладает свободными денежными средствами, но хочет расплатиться с кредиторами, получив определенную выгоду для себя. Эта ситуация разрешима при помощи векселей банка. Предприятие заключает с банком договор купли-продажи векселей. Срок гашения векселей – один месяц. Банк привлекает ресурсы на один месяц по ставке 14% годовых. Номинал приобретаемых векселей – 5 000 000 руб.

Рассчитаем сумму, которую оплачивает предприятие при покупке данных векселей по приведенной выше формуле:

![]()

Дисконт, получаемый предприятием, будет равен:

5000000 – 4940711 = 59289 руб.

После этого предприятие получает векселя и рассчитывается ими со своим контрагентом но номиналу.

К гарантийным относятся операции банка с векселями, не отражаемые на балансовых счетах бухгалтерского учета. По этим операциям банк выступает гарантом оплаты векселя (авалирование векселя) или в силу сложившихся тесных экономических отношений с другими векселедателями гарантирует получение платежа по векселю (домициляция, инкассирование).

Вексельное поручительство, или аваль, означает гарантию полного или частичного платежа по векселю, если должник не выполняет в срок свои обязательства. Вексельное поручительство дается надписью на самом векселе или на добавочном листе (аллонже) с указанием места его выдачи. Аваль выражается словами "считать за аваль" или аналогичной фразой и подписывается авалистом – лицом, дающим аваль. Аваль может быть дан за каждое обязанное по векселю лицо: векселедателя, акцептанта, индоссанта. При отсутствии указания, за чей счет он дан, аваль считается данным за векселедателя. Авалист и лицо, за которое он поручается, несут солидарную ответственность.

При инкассации векселя банк должен по поручению своего клиента (векселедержателя) обеспечить получение платежа по векселю. При домициляции банк в противоположность инкассированию векселей является не получателем платежа, а плательщиком (специально назначенным третьим лицом – домицилянтом), а такие векселя называются домицилированными, их внешним признаком служат слова "уплата" или "платеж в банке", помещенные под подписью плательщика.

В условиях экономических кризисов при высоком уровне просроченной задолженности доля векселей в платежном обороте, как правило, растет, одновременно растут риски невыполнения вексельных обязательств, активизируются рынки продажи таких долгов. Это негативно отражается на платежном обороте, банковской системе и экономике в целом. Финансовая стабилизация нормализует и вексельный рынок.

- В основе вексельного обращения лежит международное право. В 1930 г. в Женеве были приняты конвенции, унифицировавшие основные нормы международного вексельного нрава, которые действуют до настоящего времени. В России вексельное обращение прервалось в 1917 г. Во время НЭПа вексель был восстановлен, но отменен в 1930 г. Необходимость применения векселя в международных расчетах привела к присоединению в 1936 г. СССР к Женевским вексельным конвенциям и принятию Положения о переводном и простом векселе в 1937 г. В настоящее время в нашей стране вексельное обращение регулируется Законом № 48-ФЗ.

- Этот вид операций будет рассмотрен в главе 7 учебника.