Информация, формируемая в системе бухгалтерского учета хозяйствующих субъектов, должна отвечать требованиям всех заинтересованных пользователей. В зависимости от интересов различных групп пользователей информацией в системе бухгалтерского учета можно выделить взаимосвязанные подсистемы: финансовый учет; управленческий учет; налоговый учет. Эти виды учета основаны на одной базе первичных данных - документах, оформляющих хозяйственные факты, но представляют разную их интерпретацию и дают разную итоговую информацию.

Финансовый учет отражает состояние имущества, обязательств, капитала и финансовых результатов деятельности организации в едином денежном выражении с целью формирования финансовой отчетности необходимой для внешних и внутренних пользователей.

Управленческий учет представляет собой систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию необходимую внутренним пользователям для принятия оперативных и стратегических управленческих решений будущего развития организации.

Налоговый учет формирует информацию для исчисления налогооблагаемой базы и величины налогов в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Все подсистемы бухгалтерского учета взаимосвязаны между собой единством информационной базы и общностью методов и приемов учета, однако каждый из них имеет принципиальные особенности, позволяющие его обособить. Одной и таких отличительных особенностей являются принципы учета.

Для ведения управленческого учета отсутствуют централизованно регламентирующие нормативные акты, его ведение не является обязательным и осуществляется по решению собственников и руководства в соответствии с приказом руководителя и учетной политикой организации.

Согласно Налоговому кодексу Российской Федерации система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается организацией в учетной политике для целей налогообложения, утвержденной приказом руководителя. Таким образом, на законодательном уровне установлена обязательность его ведения.

Финансовый учет является обязательным, поэтому правила его ведения (законы, положения, инструкции) регламентируются государством и правительством. Целью финансового учета является обеспечение широкого круга заинтересованных пользователей полезной информацией о финансовом положении, финансовых результатах и изменениях в финансовом положении организации.

Для этого бухгалтерский финансовый учет должен строится на общих принципах и отвечать определенным требованиям построения учетного процесса. Основные правила его ведения определенные Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. К ним относятся следующие:

1) обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ;

2) учет объектов учета в рублях и на русском языке;

3) осуществление в бухгалтерском учете текущих затрат на производство продукции, выполнение работ и оказание услуг раздельно от затрат, связанных с капитальными и финансовыми вложениями;

4) обязательность документирования хозяйственных операций;

5) для систематизации и накопления информации, содержащейся в учетных документах, использование учетных регистров, формы которых разрабатываются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета;

6) оценка объектов учета в денежном выражении;

7) обязательность проведения инвентаризации имущества и обязательств;

8) формирование учетной политики для ведения бухгалтерского учета в организации в соответствии с установленными допущениями и требованиями.

Принципы бухгалтерского финансового учета - это универсальные положения, являющиеся основой построения концепции бухгалтерского финансового учета. В настоящее время отечественный бухгалтерский учет основывается на общепринятых в мировой практике принципах ведения учета. Они делятся на две группы:

Принципы допущения;

Принципы требования.

Допущения - это базовые принципы, предполагающие определенные условия, создаваемые организацией при постановке бухгалтерского учета, которые не должны меняться.

В соответствии с ПБУ 1/2008 «Учетная политика организации» хозяйствующие субъекты при формировании учетной политики должны соблюдать следующие допущения:

1) имущественной обособленности означает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации;

2) непрерывности деятельности организации означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности;

3) последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики возможно в случае изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенного изменения условий деятельности;

4) временной определенности фактов хозяйственной деятельности означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Принципы требования - условия, обязательные к выполнению при разработке учетной политики и организации бухгалтерского учета. ПБУ 1/2008 «Учетная политика организации» устанавливает следующие требования:

1) полноты означает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности;

2) своевременности подразумевает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности;

3) осмотрительности (осторожности, в западной практике - еще и консерватизма) означает большую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская скрытых резервов);

4) приоритета содержания перед формой означает, что в бухгалтерском учете факты хозяйственной деятельности должны отражаться исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. Например, сам по себе факт выдачи руководителям организации крупных сумм ссуд не является незаконным. Однако если выдача этих сумм осуществляется в период неустойчивого финансового состояния организации, особенно при задержке выплат начисленной оплаты труда из-за отсутствия денежных средств, то данную хозяйственную операцию следует признать неправомерной;

5) непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотами и остатками по синтетическим счетам на 1-е число каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода;

6) рациональности означает необходимость рационального и экономного ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации.

Приведенные взаимосвязанные принципы, значимость которых обусловлена теорией, в известной мере предопределяют решение любой задачи бухгалтерского финансового учета, каждая из которых основана на фактах хозяйственной деятельности.

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Введение………………………………………………………………………………...3

1. Сущность финансового учета, его задачи и цели…………………………………5

1.1 Информационный аспект и понятие финансового учета………………………..5

1.2 Основные принципы финансового учета…………………………………………7

2 Основы построения финансового учета, синтетический и аналитический учет……………………………………………………………………………………..10

2.1 Понятие предмета и объекта финансового учета……………………………….10

2.2 Синтетический и аналитический учет по объектам финансового учета……...16

2.3 Перспективы развития и совершенствования ФУ и отчетности………………23

Заключение…………………………………………………………………………….24

Глоссарий……………………………………………………………………………...27

Список использованных источников………………………………………………..29

Список сокращений…………………………………………………………………..30

Приложение А Стадии финансово-хозяйственной деятельности…………………31

Приложение Б Классификация имущества предприятия…………………………..32

Введение

Одной из наиболее актуальных проблем в настоящее время для российского общества является приведение существующей в стране системы бухгалтерского учета и отчетности, в соответствии с требованиями рыночной экономики и международными стандартами. В этой связи важную роль играет изучение накопленного в этой сфере опыта в странах с развитыми рыночными системами хозяйствования.

В условиях рыночной экономики объем информации, возникающей как внутри организации, так и за ее пределами, значительно увеличился. Иным стал подход к информационной системе. Внедрение компьютерных технологий позволило передать функции счетоводства технике, а в бухучете появились новые, не свойственные ему ранее, функции анализа, оценки информации, обоснования принятия управленческих решений.

Развитие внешнеэкономических связей, привлечение в страну иностранных инвестиций диктуют необходимость обеспечения потенциальных партнеров достоверной финансовой информацией, позволяющей принимать обоснованные решения при построении хозяйственных отношений с российскими предприятиями. Поэтому необходимо довести финансовую информацию по российским предприятиям для потенциальных инвесторов до привычной для них формы.

Все это привело к необходимости разделения информационной системы бухгалтерского учета на две:

1. внешнюю – финансовый учет;

2. внутреннюю – управленческий учет.

Данные бухгалтерского учета позволяют осуществлять контроль за сохранностью имущества организации, обоснованностью применения цен, своевременным взысканием дебиторской и погашением кредиторской задолженностей, соблюдением финансовой и кассовой дисциплины. Внутренний контроль предполагает выявление отклонений от планов, лимитов, смет, норм, тарифов. По окончании отчетного периода на основе учетных данных составляются отчеты, по которым проводится сравнительный анализ намеченных и достигнутых результатов, а также они позволяют объективно оценить работу подразделений и информировать руководителей о том, на каких участках не удалось достигнуть запланированных показателей. Только бухгалтерский учет обеспечивает управление данными для обратной связи на любом уровне, без которых невозможно эффективное управление организацией.

Цель данной курсовой работы является рассмотрение принципов организации финансового учета, а также выявление его целей и задачей, таким образом можно сформулировать следующие задачи:

· дать характеристику финансовому учету;

· рассмотреть основные цели и задачи финансового учета;

· определить место финансового учёта в бухгалтерском учёте, их связь и взаимозависимость;

· рассмотреть основы организации финансового учета на предприятии;

· выявить предмет и объекты финансового учёта.

Объектом курсового исследования является финансовый учёт. Предметом исследования является порядок организации финансового учёта, его цели и задачи. При написании курсовой работы использовались разные библиографические источники. Полученные сведения были систематизированы. Далее, полученный материал был проанализирован и разделён по частям согласно плану работы.

В работе были использованы различные нормативные документы и библиографические источники. Полный перечень библиографических источников приведён в конце работы. По своей структуре, курсовая работа состоит из двух основных глав.

1. Сущность финансового учета, его задачи

1.1 Информационный аспект и понятие финансового учета

С переходом к рыночной экономике значительные изменения претерпевают бухгалтерский учет, бухгалтерская финансовая отчетность. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Система финансового учета как источника информации предоставляет пользователям сведения об активах организации, финансовых результатах ее деятельности, периодичности отчетности об общем финансовом состоянии, сведения оперативно-аналитического характера для планирования и контроля, принятия управленческих решений о предстоящей хозяйственной деятельности.

Понятия бухгалтерский и финансовый учёт часто применяются в одном смысловом содержании, но определённое различие имеется. В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2. Финансовый учёт.

Для организации ФУ применяется система счетов, разработанная в новом плане счетов БУ финансово-хозяйственной деятельности предприятия. В соответствии с этим планом применяются счета за исключением всех счетов для учет затрат на производство.

Обеспечение информацией пользователей в соответствии с законодательством или потребностями в ней является одной из основных целей финансового учета. Основные критерии предоставляемой информации зависят от

вида и уровня пользователей, но в любом случае она должна быть максимально

экономичной.

Информация, предоставляемая внутренним пользователям, должна отвечать следующим требованиям:

· быть своевременной, аналитичной, достоверной;

· быть достаточной для проведения анализа, осуществления контроля и принятия управленческих решений в области текущей и инвестиционной деятельности.

Внешних пользователей, в чьих интересах организация обязана предоставлять финансовую информацию, можно подразделить по целям получения информации на:

1. пользователей с прямым финансовым интересом (основные пользователи). Они пользуются сжатой информацией, содержащейся в финансовой отчетности, сформированной по данным учета. Из этой информации делается вывод о перспективах развитии организации, ее платежеспособности;

2. пользователей с косвенным финансовым интересом, которыми являются официальные государственные органы, которые на основе полученных данных могут сделать выводы о формировании налогооблагаемой базы, правильности налоговых и других расчетов, исполнении расчетной дисциплины, соответствии видов деятельности видам, указанным в уставе.

Внешние пользователи, имеющие право на использование внутренней информации (аудиторы, налоговая служба), которая должна отвечать требованиям достоверности, реальности, публичности и т.д., обязаны хранить коммерческую тайну организации.

Управленческий учёт предназначен для внутрифирменного потребления. А вот финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Именно поэтому, финансовый учёт строго регламентируется. При его ведении обязательно использовать систему двойной записи и следовать общепринятым принципам бухгалтерского учёта. Денежная единица в финансовом учёте применяется по курсу, действовавшему в момент совершения хозяйственной операции. Группировка затрат осуществляется по их элементам.

Таким образом, понятие финансового учета, по сути, включается в понятие бухгалтерский учет. Финансовый учёт предназначен как для внутренних, так и для внешних пользователей (акционеров, контрагентов и т.д.). Финансовый учет является «процессом подготовки учетной информации», которая используется внутренними и внешними пользователями. Финансовый учет основывается на общепринятых международных стандартах и принципах. Правила ведения и порядок составления бухгалтерской (финансовой) отчетности регламентируются государством.

Следовательно, цели и задачи финансового учёта включаются в цели и задачи бухгалтерского учёта. Основными задачами бухгалтерского учета являются:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

1.2 Основные принципы финансового учета

Организация финансового учёта - это «процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты» . Основными элементами организации финансового учёта являются:

Первичный учёт и документооборот;

Инвентаризация;

План счетов бухгалтерского учёта;

Формы бухгалтерского учёта;

Формы организации учётно-вычислительных работ;

Организация материальной ответственности;

Учётная политика предприятия.

Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета.

С 1 января 2002 года бухгалтеры всех организаций (кроме кредитных и бюджетных) должны работать, используя План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н.

Требования к ведению финансового учета - определяет основы построения

системы бухгалтерского учета:

· осмотрительность - бухгалтерский учет должен обеспечить большую готовность к учету расходов и потерь, чем возможных доходов и активов;

· полнота - отражение в учете всех фактов хозяйственной деятельности;

· приоритет содержания перед формой - отражение фактов хозяйственной;

· деятельности не только по требованиям правовой формы, но и по экономическому содержанию;

· непротиворечивость - сопоставимость всех данных бухгалтерского учета;

· рациональность - рациональное ведение учета с минимальными затратами на получение информации;

· своевременность - своевременное отражение фактов хозяйственной деятельности в учете и отчетности.

Перечень правил ведения финансового учета:

· бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации – в рублях;

· основанием для отражения данных в учете являются документы. Сведения документов отражаются на счетах бухгалтерского учета с помощью двойной записи;

· оценка определяет, в какой сумме объект должен быть принят к бухгалтерскому учету;

· достоверность бухгалтерского учета обеспечивается периодически проводимыми инвентаризациями имущества и обязательств;

· в учете должно быть обеспечено разграничение затрат на текущие и капитальные вложения.

2 Основы построения финансового учета, синтетический и аналитический учет

2.1 Понятие предмета и объекта финансового учета

Предметом финансового учета является хозяйственная деятельность организации в целом. Финансово-хозяйственная деятельность имеет три основных стадии:

· Снабжение;

· Производство;

· Продажа.

Каждая стадия имеет исключительно свойственный только ей комплекс многочисленных хозяйственных операций, каждая из которых в той или иной мере оказывает влияние на состав имущества и источники формирования хозяйственных средств.

Снабжение связано с приобретением сырья, материалов, полуфабрикатов, запасных частей и других материальных ценностей, необходимых предприятию для его производственной деятельности. Данные операции влекут за собой возникновение производственных запасов на складе и расчётных отношений с поставщиками этих ценностей. На стадии снабжения осуществляется подготовка к производственному процессу.

Производственный процесс начинается с момента передачи сырья, материалов, полуфабрикатов и иных материальных ценностей в производство. На стадии производства образуются новые материальные ценности, отличные от тех, которые используются в производственном процессе. В процессе производства происходит формирование себестоимости продукции. Производство завершается выпуском готовой продукции на склады предприятия. Следует отметить, что стадии финансово-хозяйственной деятельности имеют циклический характер, то есть, за реализацией вновь следует снабжение. [Приложение А Стадии финансово-хозяйственной деятельности]

Продажа товара является заключительной стадией кругооборота. Готовая продукция со складов реализуется потребителям. Во время реализации возникают расчётные отношения с покупателем. Если говорить о хозяйственных средствах предприятия, то они проходят две сферы:

· Сфера производства;

· Сфера обращения.

Сфера производства включает в себя стадию производства, а сфера обращения стадию реализации и снабжения. [Приложение А Стадии финансово-хозяйственной деятельности]

Совершая кругооборот, материальные ценности переходят из одной стадии в другую, при этом претерпевая форменное или содержательное изменение. Например, денежные средства предприятия, использованные на приобретения сырья переходят в сферу обращения, затем в сферу производства, и воплощаются в готовую продукцию, то есть, приобретают материальную форму. Далее, готовая продукция (хозяйственные средства) переходит на склад и реализуется, приобретая форму денег.

Под объектами финансового учёта понимаются такие материальные и нематериальные объекты предприятия, которые подлежат предметно-количественному учёту. Для организации ФУ применяется система счетов, разработанная в новом плане счетов БУ финансово-хозяйственной деятельности предприятия. В соответствии с этим планом применяются счета за исключением всех счетов для учета затрат на производство. Объекты ФУ - все имущество предприятия в соответствии с классификацией по функциональной роли и источников образования:

· денежные средства на расчетном и валютном счете, в кассе;

· расчеты:

1. с поставщиками;

2. с покупателями;

3. с организациями соцстраха и пенсионного обеспечения;

4. с бюджетом;

5. с банком;

6. с персоналом.

· производственные запасы;

· основные средства;

· капитальные вложения;

· нематериальные активы;

· финансовые вложения в ценные бумаги;

· готовая, отгруженная и реализованная продукция;

· фонды, резервы и займы;

· финансовые результаты и использование прибыли

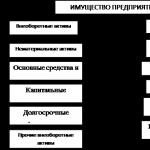

Всё имущество предприятия можно разделить на внеоборотные и оборотные активы. [Приложение Б Классификация имущества предприятия]

Основные отличия между внеоборотными и оборотными активами состоит в том, что внеоборотные активы используются на предприятии в течение определенного периода, а оборотные активы, проходя стадии оборота, полностью возмещаются за счет выручки. То есть, внеоборотные активы неоднократно используются в процессе производства (например, технологическое оборудование по производству компьютеров) и они переносят свою стоимость на затраты производства постепенно, по мере износа. Оборотные же активы списываются на затраты производства сразу после их использования (например, стоимость комплектующих частей при сборке компьютеров).

Основные средства - это средства труда. Они создают необходимые условия для производственного процесса. Основные средства длительно участвуют в процессе изготовления продукции, перенося свою стоимость на готовый продукт постепенно, по мере износа. Все составляющие основных средств, в момент их принятия на баланс, оцениваются по первоначальной стоимости, которая фактически становится балансовой стоимостью. В условиях инфляции, в целях приведения балансовой стоимости капитала к действующим ценам, производится его переоценка по решению Правительства. Незавершенное производство, производственные запасы, затраты, входящие в оборотные средства предприятия переоценке не подлежат. Их уценка производится за счет прибыли.

Списание основных средств на затраты производства происходит на основании начисления ежемесячных амортизационных отчислений, которые рассчитываются как произведение среднегодовой стоимости основных фондов на норму амортизации. Норма амортизации устанавливается исходя из срока службы или по решению правительства. Можно применять систему ускоренной амортизации на новейшие основные фонды для основных фондов малых предприятий (только на производственные фонды). Не применяется ускоренная амортизация на основные фонды, нормативный срок службы которых менее 3 лет, это правило также распространяется на уникальную технику, оборудование и т.п.

Балансовая стоимость, уменьшенная на сумму амортизации, представляет собой остаточную стоимость основных средств.

К основным средствам можно отнести: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и т.д.

Нематериальные активы - это часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства . Нематериальные активы являются объектами длительного пользования. Они имеют определённую стоимость и приносят доход. Нематериальные активы переносят свою стоимость на готовую продукцию путём их амортизации в установленном порядке. К нематериальным активам, например, можно отнести:

Объекты интеллектуальной собственности;

Исключительное право патентообладателя;

Исключительное право владельца на товарный знак;

Стоимостная оценка деловой репутации фирмы (разность между покупной

и оценочной стоимостью фирмы);

Другие нематериальные активы.

Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. Применительно к новым счетам бухгалтерского учета в РФ, капитальные вложения – это вложения во внеоборотные активы, которые в дальнейшем будут переведены в основные средства.

Долгосрочные финансовые вложения - это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года.

Материальные оборотные средства – это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года. Сюда можно отнести: сырьё, материалы, топливо, полуфабрикаты, расходы будущих периодов, готовую продукцию (на складе или отгруженная покупателям) и т.д.

Денежные средства входят в состав имущества любого предприятия. Все денежные средства предприятия можно условно разделить на наличные и безналичные. Наличные деньги с точки зрения бухгалтерского учёта - это те деньги, которые находятся в кассе предприятия. В последнее время наличные деньги уступают место безналичным расчётам, но тем не менее, наличные деньги необходимы предприятию для производства определённых расчётов, например, расчётов с персоналом по заработной плате.

Наличные денежные средства появляются на предприятии в связи со снятием их с расчётного счёта и зачислением в кассу, или в связи с произведёнными наличными расчётами с покупателями продукции (работы, услуги).

Все остальные денежные средства предприятия являются безналичными денежными средствами. Расчёты безналичными денежными средствами производятся путём перечисления (перевода) денежных средств со счёта плательщика на счёт получателя с помощью различных банковских операций. Посредником в этих расчётах является банк.

Безналичные деньги менее ликвидные по сравнению с наличными деньгами. Для расчёта безналичными денежными средствами необходимо затратить дополнительное время и произвести дополнительные действия, например, выписать платёжное поручение в банк, выписать чек, придать им наличную форму (обналичить), и т.д.

Но не смотря на их меньшую ликвидность по сравнению с наличными денежными средствами, «безналичные расчёты способствуют развитию экономики государства». Применение безналичных расчётов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надёжную сохранность.

Краткосрочные финансовые вложения - это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок менее одного года.

Средства в расчётах - это долги других предприятий или лиц данному предприятию (дебиторская задолженность). Сюда относятся: задолженность покупателей (заказчиков) за купленную продукцию (произведённые работы); задолженность по выданным авансам; задолженность по полученным векселям; расчёты с работниками предприятия по подотчёту и т.п. Другим объектом финансового учёта являются обязательства предприятия (источники формирования его имущества). Среди источников формирования имущества предприятия различают:

· Собственные источники (собственный капитал);

· Заёмный капитал.

Собственный капитал формируется из уставного, добавочного, резервного

капиталов, а также за счёт целевого финансирования поступлений и прибыли -

нераспределённой.

Заёмные средства формируются за счёт кредитов банков, заёмных средств, кредиторской задолженности, обязательств по распределению (задолженность рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по налогам).

И ещё одним объектом финансового учёта являются хозяйственные операции, вызывающие изменение состава имущества и обязательств. Сюда относятся операции по снабжению, производству, реализации продукции.

2.2 Учет финансовых результатов от основного вида деятельности

Организации получают основную часть прибыли от реализации продукции, товаров, работ и услуг. Прибыль от реализации продукции (работ, услуг) определяют как разницу между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и реализацию.

финансовым результатом хозяйственной деятельности организаций может быть или прибыль, или убыток. Он определяется как разность между доходами и расходами организации, которые в соответствии с нормативными документами учитываются при расчете прибыли (убытка).

В ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» все доходы и расходы подразделяются:

а) доходы и расходы по обычным видам деятельности

б) прочие поступления (доходы) и расходы.

Согласно новому Плану счетов финансовый результат от продажи готовой продукции и товаров выявляется на счете 90 «Продажи» - аналоге бывшего счета 46 «Реализация продукции (работ, услуг)». Однако счет 90 по сравнению со счетом 46 имеет несколько особенностей.

Во-первых, более детальный аналитический учет доходов и расходов, связанных с продажей готовой продукции (товаров), путем открытия отдельных субсчетов для учета выручки от продажи (90/1 «Выручка»), себестоимости продаж (90/2 «Себестоимость продаж»), НДС (90/3 «НДС»), акцизов (90/4 «Акцизы»), а также отдельного субсчета по формированию финансового результата от обычных видов деятельности (прибыли или убытка от продаж) (90/9 «Прибыль/убыток от продаж»). Кроме того, в пояснениях к счету 90 сказано, что «организации-плательщики» экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90/5 «Экспортные пошлины» для учета экспортных пошлин.

Второй особенностью счета 90 «Продажи», по сравнению со старым счетом 46, является система накопительных записей по субсчетам. Закрываются они в системном порядке только по окончании отчетного года. Записи нарастающим итогом с начала года намного облегчают процесс заполнения раздела I «Доходы и расходы по обычным видам деятельности». Отчета о прибылях и убытках. Рассмотрим порядок отражения в учете операций по продаже на примере продажи товаров.

Рассмотрим на примере порядок отражения операций по учету продаж. ООО «Велмаш» отгрузила покупателю продукцию по продажным ценам на 34000 руб., в т.ч. НДС 5000 руб. Стоимость приобретенных проданных товаров - 15000 руб. Расходы, связанные с продажей, - 4500 руб. Выручка для целей налогообложения учитывается по отгрузке:

· Дебет 62 Кредит 90/1 - 34000 руб.;

· Дебет 90/2 Кредит 41 - 15000 руб.;

· Дебет 90/3 Кредит 68 - 5000 руб.;

· Дебет 90/7 Кредит 44 - 4500 руб.

Предположим, что в данном месяце в ООО «Велмаш» не было больше продаж товаров. По окончании месяца определяем результат от продажи, для чего сопоставляем обороты по счету 90 за месяц: кредитовый - 34000 руб. (по субсчету 90/1); дебетовый - 24500 руб. (сумма дебетовых оборотов субсчетов 90/2, 90/3, 90/6 - соответственно 15000, 5000 и 4500 руб.). Если из кредитового оборота счета 90 (34000 руб.) вычесть его общий дебетовый оборот (24500), получается положительная разность (10500 руб.), т.е. прибыль от продажи. На эту сумму делается запись: Дебет 90/9, Кредит 99 - 10500 руб.

Если от продажи товаров был бы получен убыток, то на его сумму следовало составить проводку: Дебет 99, Кредит 90/9.

Таким образом, в течение года все субсчета счета 90 имеют соответствующее сальдо, но в целом синтетический счет 90 «Продажи» на 1-ое число каждого месяца сальдо не имеет.

По окончании года составляются проводки на закрытие субсчетов 1-8 субсчетом 9 счета 90: Дебет 90/1, Кредит 90/9 и Дебет 90/9 Кредит счетов 90/2-8. После этих записей на 1 января следующего года у счета 90 «Продажи» не будет сальдо ни в целом по счету, ни по субсчетам.

Учет внереализационных и операционных доходов и расходов. Помимо реализационного финансового результата организации получают внереализационный финансовый результат, представляющий собой различные доходы, расходы и потери, непосредственно учитываемые на счете 99 «Прибыли и убытки». Достаточно полный перечень внереализационных доходов и расходов приведенв ПБУ 9/99, ПБУ 10/99.

Доходы от участия в других организациях возникают при получении организацией части прибыли других организаций. Начисленные доходы оформляют следующей бухгалтерской записью: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», Кредит счета 99 «Прибыли, и убытки». Поступившие платежи по доходам отражают по дебету счетов учета денежных средств (50, 51,52, 55) и кредиту счета 76.

Доходы и расходы, убытки от финансовых операций состоят из курсовых валютных разниц, доходов от облигаций и процентов за средства, переданные в займы, расходов по приобретению облигаций. Положительные курсовые разницы,

в зависимости от объекта учета, оформляют следующими записями:

· Дебет счетов 50 «Касса», 52 «Валютный счет» (на разницу по денежным

· средствам в валюте);

· Дебет счета: 71 «Расчеты с подотчетными лицами» (по операциям выдачи валюты под отчет) и других счетов;

· Кредит счета 91 «Прочие доходы и расходы».

По задолженности перед поставщиками и подрядчиками положительную курсовую разницу отражают по кредиту счета 91 и дебету счета 60 «Расчеты с поставщиками и подрядчиками». Отрицательные курсовые разницы оформляют обратными бухгалтерскими проводками по отношению к положительной курсовой разнице.

Доходы организаций по облигациям оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях. Прочие внереализационные доходы, расходы и потери списывают с дебета или кредита соответствующих счетов в момент их выявления на счет 91 «Прочие доходы и расходы».

Затраты по аннулированным производственным заказам списывают в дебет счета 91 с кредита счетов 20 «Основное производство» (на стоимость неиспользованных полуфабрикатов, деталей и узлов), 97 «Расходы будущих периодов» (на сумму затрат по подготовке производства, относящихся к аннулированным заказам) и др.

Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счетов учета денежных средств или иных активов и кредиту счета 91; убытки оформляют обратной бухгалтерской проводкой.

Поступления от уплаты штрафов, пеней, различных неустоек и других видов санкций отражают по кредиту счета 91 и дебету счетов учета денежных средств и расчетов с дебиторами.

Уплаченные организацией суммы штрафов, пеней, неустоек и суммы от других санкций отражают по дебету счета 91 с кредита счетов учета денежных средств. При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включают, а отражают по дебету счета 99 «Прибыли и убытки». Рассмотрим на примере:

ООО «Велмаш» продала станок за 240 тыс. руб., в том числе НДС - 40 тыс. руб. Первоначальная стоимость станка - 260 тыс. руб., сумма начисленной амортизации - 170 тыс. руб. таким образом получаем:

· Дебет 76 Кредит 91/1 - 120 000 руб.;

· Дебет 91/2 Кредит 68 - 20 000 руб.;

· Дебет 02 Кредит 01 - 85 000 руб.;

· Дебет 91/2 Кредит 01 - 45 000 руб.

В данном случае финансовый результат от продажи станка определяется в целом по счету 91 за данный месяц и списывается по окончании месяца в виде разницы между доходами и расходами на счет 99 «Прибыли и убытки».

Формирование финансовых результатов. Конечный результат финансовой деятельности предприятия - балансовая прибыль (убыток), которая складывается из прибыли от реализации продукции, прибыли от прочей реализации и суммы от внереализационных доходов (потерь).

Определяется финансовый результат от реализацииции путем сопоставления Кт и Дт счетов 90. Второе слагаемое - результат от внереализационных операций. Внереализационные доходы учитываются по Дт 51, 76, 26 Кт 91. Счет 91 имеет 3 субсчета:

91/1 «Прочие доходы»;

91/2 «Прочие расходы»;

91/9 «Сальдо прочих доходов и расходов».

Счет 90 - пассивный, Дт - убыток, Кт – прибыль. Учет прибыли от реализации по Дт 90 Кт 91-1. Учет убытка от реализации по Дт 91-1 Кт 90.

Финансовый результат от реализации ОС зависит от того, по какой стоимости будут проданы ОС. Предприятие самостоятельно принимает решение от продаже по рыночной или остаточной стоимости.

В соответствии с требованиями налогового законодательства для

налогообложения при реализации ОС по цене меньше остаточной стоимости, финансовый результат определяется из расчета реализации ОС по рыночной цене.

Предприятие специальным расчетом определяет сумму выручки сделок и расчетов и направляет в налоговую инспекцию одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль. Учет финансового результата ведется по Дт 91 Кт 90-2 (прибыль), Дт 90-2 Кт 91 (убыток).

Внереализационные доходы:

1) доходы, полученные в РФ и за ее пределами от долевого участия в деятельности других предприятий: Доходы по Дт 50, 51, 52 Кт 91-3;

2) доходы от сдачи имущества в текущую аренду по Дт 76-3 «Расчеты по доходам» Кт 91-3;

3) признанные должником штрафы, пени, неустойки, другие санкции за нарушение хозяйственных договоров и по возмещению причиненных убытков по Дт 63 Кт 91-3;

4) прибыль от совместной деятельности по Дт 79-3 «Расчеты по договору о совместной деятельности» Кт 91-3;

5) прибыль прошлых лет, выявленная в отчетном году по Дт 98-1 «ДБП» Кт 91-3;

6) другие операции, не связанные с производством продукции. Внереализационный убыток по Дт 91-3.

Налогообложение прибыли предприятия. 1 января 2002 г. вступила в силу гл.25 Налогового Кодекса РФ, регулирующая вопросы исчисления и уплаты налога на прибыль. Соответственно, прекратили действие (с некоторыми изъятиями) Закон №2116-1 «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г., а также подзаконные акты (инструкции), утвержденные МНС РФ в соответствии с Законом «О налоге на прибыль».

Согласно Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета прибылей и убытков (субсчет по учету условных расходов по налогу на прибыль) в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

Сумма начисленного условного дохода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета расчетов по налогам и сборам и кредиту счета учета прибылей и убытков (субсчет по учету условных доходов по налогу на прибыль).

Текущий налог на прибыль (текущий налоговый убыток) за каждый отчетный период должен признаваться в бухгалтерской отчетности в качестве обязательства, равного сумме неоплаченной величины налога.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Учет использования прибыли по счету 99 - пассивный. В развитие счета 99 предусмотрено несколько субсчетов:

· Начисление налоговых платежей в бюджет из прибыли по Дт 99 Кт 68;

· Начисление платежей во внебюджетные фонды по Дт 99 Кт 68;

· Использование прибыли для образования ФН, СФ, Фонд материального поощрения по Дт 99 Кт 84-3, 84-4, 84-5;

· Использование прибыли на покрытие убытков прошлых лет по Дт 99 Кт 84-2;

· Начисление дивидендов, материальной помощи по Дт 99 Кт 70;

· Начислены дивиденды учредителям по Дт 99 Кт 75;

· Использование прибыли для увеличения резервного капитала по Дт 99 Кт 82;

· Начисление % по ссудам банков, полученных на приобретенных ОС, НА и др. на Дт 99 Кт 66, 67;

2.3 Перспективы развития и совершенствования ФУ и отчетности

За последние годы в ФУ и отчетности произошли большие изменения:

1) издано Положение о БУ и отчетности в РФ, регламентирующие организацию и методологию БУ;

2) создан новый план счетов БУ финансово-хозяйственной деятельности предприятия;

3) изменена методология учета основных средств, УК, капитала, прибыли, специальных фондов.

4) ответственность за ведение БУ возложена на руководство предприятия;

5) внесены изменения в бухгалтерскую отчетность: в балансе, в приложении к нему, которые приближены к международной практике;

6) разработаны отдельные бухгалтерские стандарты.

Вместе с тем существующая практика БУ не соответствует требованием рыночной экономики и международным стандартам. Для успешного проведения реформы БУ департаментом БУ и отчетности Минфина РФ определены направления развития и совершенствования:

1) создание системы нормативного регулирования БУ. Для этого разработан закон “ о БУ”, закон одобрен Гос. Думой и должен быть одобрен Советом Федерации и Президентом;

2) внедрение международных стандартов БУ, что позволит решить проблему гармонизации БУ в странах с рыночной экономикой;

3) повышение профессионального уровня главных бухгалтеров путем сертификации, что позволит повысить их профессиональный уровень. Главный бухгалтер должен иметь высшее образование;

Заключение

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям - государственным органам, налоговым органам, кредиторам, инвесторам и т.д. Управленческий учет необходим самой организации.б Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

Цели финансового учета и анализа - отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов. Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.

Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

Было отмечено, что финансовый учет ведется строго в соответствии с законодательными и нормативными документами, имеющими разный статус. И хотя одни из них обязательны к применению, а другие носят рекомендательный характер (План счетов, методические указания, комментарии и др.), ведение финансового учета и составление отчетности может производиться только на их основании, так как любые несоответствия или отступления будут оценены контролирующими органами как нарушение законодательства.

Являясь основным документом по бухгалтерскому учету, Федеральный закон № 129-ФЗ от 21.11.1996г. «О бухгалтерском учете», определяет правовые основы бухгалтерского учета, его содержание, объекты и основные задачи, принципы, организацию, требования к главному бухгалтеру, организации и ведению бухгалтерского учета. Он устанавливает требования к заполнению и хранению первичных учетных документов и регистров финансового учета, порядок и сроки проведения инвентаризации имущества и обязательств, определяет состав финансовой отчетности и основные требования к ней.

В мировой практике обычно бухгалтерский учёт подразделяют на две составные части:

1. Управленческий учёт;

2. Финансовый учёт.

Управленческий учёт предназначен для внутрифирменного потребления. Финансовый учёт предназначается не только для внутренних, но и для внешних пользователей (сторонние организации, физические лица, государство и т.д.). Регулирование финансового учёта наиболее регламентировано, чем регулирование управленческого учёта. Если ведение управленческого учёта остается на усмотрение руководства организации и в основном связано с внутрихозяйственным учётом взаимодействия структурных подразделений, то ведение финансового учёта осуществляется в строгом соответствии с установленными государством правилами.

Предметом финансового учета является хозяйственная деятельность организации в целом, которая имеет три основных стадии:

· Снабжение;

· Производство;

· Продажа продукции.

В курсовой работе было раскрыто содержание данных стадий. К объектам финансового учёта относятся:

1. все виды имущества, предназначенные для деятельности предприятия (хозяйственные средства);

2. обязательства организации (источники формирования имущества предприятия);

3. хозяйственные операции, вызывающие изменение состава имущества и обязательств.

Организация финансового учёта - это процесс создания условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности предприятия, как для внутренних, так и для внешних пользователей и осуществления контроля за рациональным использованием имущества предприятия и своевременным внесением платежей в бюджеты. Ответственность за организацию финансового учёта на предприятии несёт его руководитель.

Бухгалтерский (финансовый) учёт в России в последнее время претерпевает постоянные изменения. В первую очередь это связано с необходимостью его приведения к международным стандартам. Несоответствие бухгалтерского (финансового) учёта общепринятым мировым нормам является одним из препятствий на пути вступления Российской Федерации во Всемирную Торговую Организацию (ВТО). Необходимость вступления России в ВТО, в свою очередь, диктуется происходящими в мире процессами глобализации.

Глоссарий

| № п/п | Понятие | Определение |

| 1 | 2 | 3 |

| 1 | ||

| 2 | Нематериальные активы | это «часть имущества, которая не имеет физической основы, но оказывает определённое воздействие на процесс производства». Нематериальные активы являются объектами длительного пользования в течении срока полезного использования. Они имеют определённую стоимость и приносят доход. |

| 3 | Основные средства | это средства труда. Они создают необходимые условия для производственного процесса. Основные средства длительно участвуют в процессе изготовления продукции, перенося свою стоимость на готовый продукт постепенно, по мере износа. |

| 4 | Материальные оборотные средства | это те материальные активы, которые используются в процессе производства сразу или в течении периода, не превышающего одного года. |

| 5 | Производственные запасы (ПЗ) | предметы труда, обслуживающие один производственный цикл, их стоимость полностью включается в себестоимость продукции. |

| 1 | 2 | 3 |

| 6 | Капитальные вложения | это затраты на строительно-монтажные работы, приобретение оборудования, прочие капитальные работы и затраты. |

| 7 | Социальный фонд (ФС) | средства направляются в качестве финансового обеспечения для развития социальной сферы. На этом субсчете учитывается также движение имущества предприятия, относящееся к социальной сфере и полученного безвозмездно. |

| 8 | Резервный капитал | в обязательном порядке создают акционерные общества и по своему усмотрению другие общества. Размер резервного капитала определяется уставом, но не может быть менее 15% суммы уставного капитала и менее 5% годовой, чистой прибыли. |

| 9 | Долгосрочные финансовые вложения | это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок более одного года. |

| 10 | Краткосрочные финансовые вложения | это инвестиции предприятия в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, а также предоставленные займы иным другим организациям, произведённые на срок менее одного года. |

Список использованных источников

1. Акчурина, Е.В. Бухгалтерский финансовый учет [Текст] / Е.В. Акчурина, Л.П. Солодко. – Москва: Экзамен, 2004. – 414 с. - ISBN 5-94692-693-4

2. Анциферова, И.В. Бухгалтерский финансовый учет[Текст]: учебное пособие / И.В. Анциферова: Дашков и К, 2009. - 800 с. - ISBN 978-5-394-00178-9

3. Кондраков, Н.П. Бухгалтерский учёт[Текст]: Учебное пособие 6- изд. / Н.П. Кондраков. - Москва: ИНФРА-М, 2009. - 832 с. -ISBN 978-5-16-003539-0

4. Маренков, Н.Л. Финансовый учёт в коммерческих фирмах[Текст] / Н.Л. Маренков. - Москва: Феникс, 2004. - 480 с. -ISBN 5-222-03961-7, 978-5-222-03961-8

5. Палий, В.Ф. Теория бухгалтерского учета, современные проблемы [Текст] / В.Ф. Палий. - Москва: ФБК-ПРЕСС, 2007. - 88 с. - ISBN 5-85428-177-5

6. Пипко, В.А. Денежные средства. Учет. Анализ. Аудит [Текст]: Учебное пособие / В.А. Пипко. - Москва: Финансы и статистика, 2007. - 240 с. - ISBN 978-5-279-03138-2

7. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и инструкция по его применению. Утверждёны Приказом Министерства финансов РФ от 31.10.2000 г. № 94н / Справочная система «Консультант Плюс»

8. Положение по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.2001 г. № 26н

9. Пошерстник, Н.В. Самоучитель по бухгалтерскому учету[Текст]: 15-е изд. / Н.В. Пошерстник: Питер, 2010. - 416 с. - ISBN 978-5-49807-561-7

10. Рожнова, О.В. Бухгалтерский учет[Текст]: Учебное пособие для ВУЗов / О.В. Рожнова: Юриспруденция, 2007. - 408 с. - ISBN 978-5-9516-0291-6

11. Гетьман, В.Г. Финансовый учёт[Текст]: Учебник / В.Г. Гетьман. - Москва: Финансы и статистика, 2006. - 815 с. - ISBN 5-279-03016-3, 978-5-279-03016-3

Список сокращений

БУ - бухгалтерский учет;

ФУ - финансовы учет;

РФ - Российская Федерация;

Дт - дебет;

Кт - кредит;

сч. - счет;

ФСС - фонд социального страхования;

ПФ - производственный фонд;

ФОМС - фонд обязательного медицинского страхования;

НДС - налог на добавленную стоимость;

ОС - основные средства;

ПЗ - производственные запасы;

ТМЦ - товарно-материальные ценности;

УК - уставной капитал;

НА - нематериальные активы;

ФН - непроизводственный фонд;

ц.б. - ценные бумаги;

ГП - готовая продукция;

ОП - отгруженная продукция;

РП - реализованная продукция;

РК - резервный капитал;

СФ - социальный фонд;

ВТО - Всемирная Торговая Организация.

Приложения

Приложение А Стадии финансово-хозяйственной деятельности

Приложение Б Классификация имущества предприятия

Федеральный закон № 129-ФЗ от 21.11.1996г. «О бухгалтерском учете» с учетом изменений и дополнений, вступившими в силу с 01.01.2006г. / Консультант Плюс.

Акчурина, Е.В. Бухгалтерский финансовый учет / Е.В. Акчурина, Л.П. Солодко. – Москва: Экзамен, 2004. - 85-87 с.

Федеральный закон № 129-ФЗ от 21.11.1996г. «О бухгалтерском учете» с учетом изменений и дополнений, вступившими в силу с 01.01.2006г. / Консультант Плюс.

Рожнова, О.В. Бухгалтерский учет: Учебное пособие для ВУЗов / О.В. Рожнова: Юриспруденция, 2007. -110-113 с.

Пипко, В.А. Денежные средства. Учет. Анализ. Аудит: Учебное пособие / В.А. Пипко. - Москва: Финансы и статистика, 2007. - 35-40 с.

Кондраков, Н.П. Бухгалтерский учёт: Учебное пособие 6- изд. / Н.П. Кондраков. - Москва: ИНФРА-М, 2009. - 832 с. - 66-67 с.

Гетьман, В.Г. Финансовый учёт: Учебник / В.Г. Гетьман. - Москва: Финансы и статистика, 2006. – 350-355 с.

Пипко, В.А. Денежные средства. Учет. Анализ. Аудит: Учебное пособие / В.А. Пипко. - Москва: Финансы и статистика, 2007. - 141-143 с.

Пипко, В.А. Денежные средства. Учет. Анализ. Аудит: Учебное пособие / В.А. Пипко. - Москва: Финансы и статистика, 2007. – 87-88 с.

Система бухгалтерского учета разделена на две подсистемы: финансовый учет и управленческий учет.

Бухгалтерский финансовый учет – это система сбора и обработки учетной информации, необходимой для составления финансовой отчетности. Финансовый учет включает в себя информацию по учету балансовых счетов: основных средств – нематериальных активов, финансовых вложений, материально-производственных запасов, денежных средств, и используется не только внутри предприятия, но и внешними пользователями. Финансовый учет регулируется нормативными документами.

Цель финансового учета – формирование информации о деятельности организации в целом: доходах и расходах, состоянии денежных средств, дебиторской и кредиторской задолженности, платежах в бюджет и внебюджетные фонды, о финансовых вложениях, финансовых результатах и т. п.

Предмет бухгалтерского финансового учета – хозяйственная деятельность предприятия.

Объектами являются имущество (хозяйственные средства, активы предприятия), капитал и обязательства предприятия (источники формирования имущества), а также хозяйственные операции, вызывающие изменение имущества и источников его формирования.

Принципы бухгалтерского финансового учета.

1. Принцип денежного выражения – бухгалтерский учет оперирует данными, имеющими денежное выражение.

2. Принцип автономности предприятия – бухгалтерские счета предприятия автономны от бухгалтерских счетов его владельцев и работников.

3. Принцип непрерывности – предприятие работает бесконечно долго.

4. Принцип материальности – не тратить время на учет незначительных фактов.

5. Принцип консерватизма – при выборе бухгалтер выбирает сумму, которая менее оптимистична.

6. Принцип постоянства – в течение одного отчетного периода нужно пользоваться одной формой и методом бухгалтерского учета.

7. Принцип национальной валюты – в бухгалтерском учете применяется метод оценки средств в неизменной валюте в течение всего отчетного периода.

8. Принцип себестоимости – средства оцениваются по себестоимости на момент приобретения, а не по рыночной стоимости.

9. Принцип реализации – предприятия учитывают свои доходы в момент отгрузки товара, а не на момент оплаты.

10. Принцип соответствия – прибыль – выручка отчетного периода – затраты этого периода.

11. Принцип двойственности – принцип сбалансированности, когда учетная информация рассматривается по составу средств и источникам их формирования: совокупность всех средств (актив) равна совокупности источников (пассив); принцип двойной записи: хозяйственная операция, изменяющая состав средств и источников формирования, не нарушает принципа сбалансированности.

Задачи финансового учета.

1. Формирование полной, достоверной информации о деятельности предприятия, необходимой пользователям.

2. Обеспечение пользователей информацией для контроля за соблюдением законодательства, целесообразностью хозяйственных операций, наличием и движением имущества и обязательств, использованием материальных, трудовых, финансовых ресурсов в соответствии с утвержденными нормами.

3. Предотвращение отрицательных результатов хозяйственной деятельности.

4. Выявление внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия.

бухгалтерский учет финансовый управленческий

Одной из основных закономерностей современной эпохи является возрастание роли внешнеэкономических связей в народном хозяйстве всех без исключения стран и международных взаимоотношениях. Особое значение приобретает в настоящее время изучение и анализ международной системы бухгалтерского учета, стандартов, рекомендаций и положений межправительственных, профессиональных и профсоюзных организаций мира. В связи с созданием нового механизма внешнеэкономической деятельности, существенной демократизацией и упрощения выхода предприятий, организаций, объединений на внешний рынок, возникновением смешанных предприятий на и вне территории страны, свободных экономических зон возникает настоятельная необходимость изучения и использования в практике работы отечественных предприятий основных учетных понятий, повышающих эффективность, оперативность бухгалтерского учета и использования его данных в сфере управления, анализа и принятия финансовых решений.

Бухгалтерский учет часто называют языком бизнеса. Он широко используется в деловом мире для описания сделок между различными организациями. Поэтому терминами и понятиями бухгалтерского учета оперируют менеджеры, собственники, инвесторы, банкиры, юристы, бухгалтеры - все, кто так шп иначе вовлечен в деловую жизнь. Поскольку это особый язык - язык бизнеса - многие слова и термины повседневной речи приобретают совершенно иное значение. Чтобы овладеть этим языком, как, впрочем, и любым другим, необходима определенная практика. Под словом бухгалтерия обычно подразумевается ведение бухгалтерских записей. На самом деле бухгалтерский учет - это скорее то, для чего предназначены записи, это их анализ и интерпретация. Хороший бухгалтер имеет дело не только с ведением бухгалтерских записей. Он, в частности, заинтересован в установлении зависимости между финансовыми результатами и теми событиями, которые привели к таким результатам. Предприятием часто владеют несколько человек и бухгалтерские записи - бухгалтерские отчеты составляются для их общей пользы. В случае когда владельцем предприятия является единоличный торговец, он также может использовать копии Итоговых счетов при получении заем в банке или у другого лица. Кроме того копию можно предъявит? как доказательство финансовой стабильности потенциальному покупателю или заинтересованному лии при получении пролонгированного кредита на большую сумму, В тех же целях Итоговые счета будут использованы и на предприятиях, у которых несколько владельцев, будь то партнеры или держатели акций. Естественно, если бы существовала практика составления различных типов итоговых счетов дл^ различных целей: один для банкира, другой для желающего приобрести предприятие и т. д„ то бухгалтерский учет выглядел бы сегодня несколько иначе. Тем не менее на настоящий момент существует практика предоставления копий одних и тех же итоговых счетов для всех заинтересованны; сторон, так что банкир, потенциальный покупатель предприятия, собственник и другие лица знакомятся с одним тем Счетом торговли, прибылей и убытков и Балансовым отчетом. Стремление снабдить многочисленные заинтересованные стороны одним и тем же набором счетов и, таким образом, мнений означает, что в бухгалтерском учете поощряется объективность. Финансовое счетоводство тяготеет к объективности и, конечно же, должно содержать в себе правила, устанавливающие порядок записи данных о хозяйственных операциях. Эти правила известны как принципы.

Основные принципы

Принцип стоимости.

В соответствии с этим принципом средства обычно учитываются по цене приобретения (себестоимости), и она же служит основой для оценки будущего использования средств.

Принцип денежного выражения.

Бухгалтерский учет оперирует только теми фактами, которые поддаются оценке в денежном выражении с достаточной степенью объективности. Это означает, что бухгалтерия не может дать всей необходимой информации для того чтобы составить полную картину состояния дел на предприятии и в его руководстве. Бухгалтерские записи не отражают качества руководящего состава предприятия. В книгах вы не найдете также указаний на возможности затяжной забастовки по причине нездорового морального климата среди персонала, записи не отражают отсутствия взаимодействия между управляющими различных уровней. В проводках не встретить предупреждения об опасности захвата продукцией конкурента той части рынка, которая в данное время занята продукцией фирмы.

Это означает, что простое ознакомление с цифрами бухгалтерии не дает вам ожидаемой информации о предприятии. В представлении некоторых людей бухгалтерский учет выступает в роли исчерпывающего источника информации, но из сказанного выше совершенно очевидно, что такие представления не соответствуют действительности. Существует также мнение, что в бухгалтерском учете следует стремиться к выражению в денежной форме и тех факторов, которые пока не находят отображения в бухгалтерском учете. Несогласные с такой точкой зрения возражают, что этот подход на деле будет означать серьезное отступление от объективности. Представим себе попытку оценить в денежном выражении эффект, который будет получен фирмой в будущем в результате успешной работы одного из управляющих. Разными людьми будут предлагаться разные цифры, а поскольку итоговые счета - это многоцелевой документ, то какое значение может быть приемлемым для всех многочисленных пользователей итоговых счетов? Ответ очевиден: значения, приемлемого для всех заинтересованных лиц, просто не существует, поэтому в современном бухгалтерском учете попытки решать эту задачу не предпринимаются. Тем не менее, как нам представляется, оценка таких важных факторов, как трудовые и управленческие ресурсы фирмы, обычно называемая учетом человеческого капитала, в конце концов будет использоваться в полном объеме при составлении балансовых отчетов.

Принцип работающего предприятия

В бухгалтерском учете всегда, за исключением случаев, когда наверняка известно обратное, делается допущение: считается, что предприятие будет работать на протяжении неопределенно длительного периода времени. Только при продаже или при закрытии предприятия возникает необходимость оценить, какую сумму можно выручить от реализации средств фирмы. В обычных условиях эти сведения считаются не представляющими интереса. Очевидно, это связано с принципом стоимости, ведь если бы предприятия не признавались работающими непрерывно, применение принципа стоимость было бы невозможным. Если бы к фирме относились так как будто ее продадут сразу же по составлению бухгалтерской отчетности, то тогда более значимым была бы не стоимость, а продажная цена активов.

Принцип целостности предприятия

Операции, отраженные в книгах фирмы, оказывают влияние на саму фирму. Единственный способ показать, какое влияние оказывают операции на владельцев предприятия, сводится к отражению воздействия операций на капитал фирмы. Например, собственник вносит еще дол. 1,000 в кассу фирмы 1 качестве капитала. В книгах будет отражено увеличение средств в кассе фирмы на дол. 1,000. Тот факт, что у владельца стало на дол. 1,000 меньше личных денег, не будет отражен в книгах. Таким образом, бухгалтерский учет ограничен рамками предприятия и не распространяется на личные средства его владельцев.

Принцип реализации

В бухгалтерском учете прибыль обычно считается полученной в момент, когда товары или услуги поступили к заказчику, и он принял на себя обязательства по ним, т.е. это момент, в который прибыль рассматривается как реализованная. Обратите внимание, что это - не получение заказа и не подписание договора, это не зависит также и от того, надо ли ждать, пока клиент оплатит товары или услуги. Это означает, что прибыль рассчитывается за один период и считается исчисленной ошибочно в тех случая> когда товары возвращаются клиентами по причине имеющихся дефектов. Кроме того, оказываемые услуги также могут быть предметом внесения поправки в более поздний период из-за их низкого качества. Если предполагаемые поправки та возвраты товаров могут быть разумно рассчитаны, то в рассчитанную прибыль можно внести поправку уже в период, когда товары или услуги реализуются заказчику.

Принцип двойственности

В соответствии с этим принципом в бухгалтерском учете присутствуют два аспекта: один представлен активами предприятия, другой - требованиями к ним. Принципиальное положение состоит в том, что эти два аспекта всегда равны друг другу. Другими словами:

Активы = Обязательства + Капитал

Метод записи операций, при котором соблюдается принцип двойственности, получил названы двойной записи.

Принцип накопления

Тот факт, что под чистой прибылью понимают разницу между доходами и расходами, а не между поступившими и затраченными денежными средствами, известен как принцип накопления. При проведении в жизнь принципа накопления большое внимание уделяется "приведению в соответствие" расходов и доходов.

Несведущие в бухгалтерском учете зачастую неверно понимают этот принцип. Многим из них представляется, что при расчете чистой прибыли за период доходам должны быть противопоставлены фактические выплаты по статьям за данный период. Тот факт, что в расходы включается стоимость активов, использованных для получения дохода за период и что размеры наличных выплат за период как мы увидим позднее, не совпадают с размерами расходов за период, является для большинства таких людей полным откровением.

Другие важные принципы

Описанные выше принципы бухгалтерского учета уже стали принятыми в деловом мире, хотя процесс их внедрения занял долгие годы. Тем не менее эти принципы допускают различную трактовку Утвердились в бухгалтерском учете лишь общепринятые подходы к применению описанных выше принципов. Ниже будут рассмотрены другие принципы, главными из которых являются: существенность, осмотрительность и постоянство.

Существенность

Если проведенная операция в определенном смысле не стоит усилий по ее регистрации, то ведение учета в таком случае совершенно нецелесообразно. Так, если приобретена коробка скрепок, то она буде израсходована в течение какого-то периода времени, а ее стоимость будет уменьшаться всякий раз, когда из нее будут брать скрепку. Можно было бы записывать это в расходы всякий раз, когда это происходит, но совершенно очевидно, что цена коробки скрепок настолько ничтожна, что подобный учет скрепок лишен всякого смысла Коробка скрепок - не существенная статья расходов, она будет отнесена на затраты в момент покупки независимо от того, будет ли она израсходована более чем за один отчетный период другими словами: не теряйте свое время на тщательный учет незначительных предметов.

Приобретение дешевой металлической пепельницы также будет отнесено на расходы за тот период когда она была куплена поскольку она не относится к существенным предметам, хотя вполне может прослужить и двадцать лет. В то же время грузовик может быть рассмотрен как существенный предмет. мы будем стремиться в каждом периоде производить начисления в размере израсходованной за данный период части стоимости грузовика.

Фирмы устанавливают совершенно произвольные правила определения существенности. Поскольку на этот счет не существует никаких правовых положений, то все зависит от решения фирмы. Фирма может установить, что все предметы дешевле дол. 100, следует рассматривать как расходы за тот период когда состоялась покупка хотя сами эти предметы могут служить фирме еще добрый десяток лет. Друга фирма особенно если она крупная, может установить этот предел на уровне дол. 1000. Для разных стате) могут быть предусмотрены различные пределы.

Как видно, на принятие решения о том, какая статья является существенной, а какая нет, оказывает влияние как тип, так и масштабы фирмы.

Осмотрительность

Бухгалтер очень часто оказывается поставленным перед выбором величины конкретной статьи. Принцип осмотрительности означает, что он, как правило, выберет такую величину, которая скорее занижает прибыль, чем приводит к ее завышению. Другими спорами, бухгалтер выбирает ту цифру, которая позволяет скорее показать капитал фирмы в уменьшенных размерах, чем преувеличить размерь капитала. Под этим принципом можно понимать стремление убедиться в том, что все убытки занесены бухгалтерские книги, но при этом данные о прибылях попали туда преждевременно.

Возможно, именно этот принцип породил представление о бухгалтерах, как неких скрягах, предпочитающих видеть во всем только негативное.

Название "осмотрительность" стало применяться по отношению к этому принципу в семидесятые годы. Ранее он называйся "консерватизм" и до сих пор часто встречается под этим названием в специальной литературе.

Постоянство

Рассмотренные выше принципы дают возможность широкой трактовки, и на практике существует множество методов ведения бухгалтерского учета. Каждая фирма должна выбрать тот метод который дает наиболее объективное представление об основных направлениях ее деятельности. Но этого нельзя добиться, если в текущем году фирма использует один метод, в следующем гаду - другой, а потом -третий. Постоянная смена используемых методов приведет к искажению размеров прибыли, определяемой на основе бухгалтерских данных. Тут-то и вступает в действие принцип постоянства. Он состоит в том, что если фирма выбрала метод бухгалтерской обработки определенного типа данных, то она должна точно придерживаться именно этого метода при обработке всех данных этого типа. Тем не менее, это вовсе не означает, что фирма должна придерживаться только этого метода до последнего дня своего существования. Используемый метод может быть изменен, но только на достаточно серьезном основании. Когда происходит такое изменение, и на исчисление прибылей за данный период оказывается серьезное влияние, то это влияние:должно быть отражено либо на самом счете прибылей 1 убытков, либо в одном из сопровождающих его отчетов.

Допущение о стабильности валюты

Не нужно быть слишком старым, чтобы помнить, что всего несколько лет назад многие товары можно было купить за меньшие деньги, чем сегодня. От отцов и дедов можно услышать множество историй о том, как дешево обходилась та или иная вещь Х лет назад. Покупательная способность валюты любой страны мира не стабильна с течением времени.

Тем не менее, используемый в бухгалтерском учете принцип стоимости предполагает, что активы обычно учитываются по цене приобретения. Это означает, что показатели бухгалтерских отчетов будут искажены, поскольку активы приобретаются в различные периоды времени, а итоговая цифра по активам выводится в стоимостном выражении. Это означает, что для правильной оценки бухгалтерскою отчетности необходимо принимать в расчет изменение уровня цен по мере ведения записей. Существуют специальные методики корректировки счетов, призванные помочь обнаружить и устранит) возникающие искажения.

Стандартные формы бухгалтерского учета (СФБУ)

Несмотря на применение описанных выше принципов, при расчете прибыли между бухгалтерами все равно возникают разногласия. В конце шестидесятых годов целый ряд случаев вызвал всеобщие протесты против отсутствия единообразия в бухгалтерском учете. Для уменьшения вероятности таких больших расхождений в опубликованных данных о прибылях финансовыми органами были разработаны СФБУ, т.е. Стандартные формы бухгалтерского учета. В настоящий момент изданы и действуют двадцать четыре стандартных формы. Бухгалтеры и аудиторы должны придерживаться этих стандартных форм в своей деятельности. Если имеет место отклонение от стандартных форм, то в аудиторском отчете должны быть указаны причины такого отклонения от СФБУ. В то же время СФБУ позволили значительно сократить вероятность существенных расхождений в публикуемой величине прибыли.

Эти формы не обладают статусом стандартов, поскольку их не обязательно строго придерживаться. 1 этих формах нашли отражение наиболее эффективные способы ведения дел в специфических случаях, и эти формы зачастую носят специальный характер.

Концепции, стандарты и принципы бухгалтерского учета

Цель лекции: -дать студентам комплексное представление о бухгалтерском учете как о системе, дать представление о финансовой отчетности, как источнике экономической информации.

Вопросы:

Предмет и принципы бухгалтерского учета

Классификация средств предприятия

Методы бухгалтерского учета.

Бухгалтерский учет как информационная система

1.Официальной датой возникновения учета является 1494 год. В этом году был создан первый учебник по бух/учету написанный итальянским ученым, математиком Лукой Пачоли. «Трактат о бух. счетах и записях».

Вида учета:

1. Оперативный

2. Статистический

З. Бухгалтерский учет -для него характерна непрерывность, строгая документальность, денежная оценка.

Бух. учет - это система сбора, измерения, регистрации и обобщения информации об активах, собственном капитале, обязательствах, доходах и расходах хозяйствующего субъекта, регламентированных стандартами финансовой отчетности и другими нормативно-правовыми актами

4. Налоговый учет

5. Финансовый учет

6. Управленческий учет

Каждая организация должна вести в обязательном порядке бух. учет методом двойной записи в соответствии со стандартами (НСФО и МСФО). учетной политикой предприятия и другими нормативными актами.

В условиях рынка бух. учет приобретает особое значение, выполняет иные функции. В условиях рынка возникают разного рода риски и неопределенности и для адекватного управления необходима достоверная бухгалтерская информация. На основе информации полученной с помощью бух. учета заинтересованные стороны могут принять правильные управленческие решения. В современных условиях хозяйствования практически невозможно управлять экономическим механизмом субъекта без своевременной. полной и достоверной информации. которую дает четко налаженная система бухгалтерского учета.

Таким образом задачами бух/учета являются:

1. Обеспечение организации, а также других заинтересованных лиц полной и достоверной информацией о его хозяйственной деятельности.

2. Обеспечение информацией необходимой государственным органам для контроль за соблюдением законодательства РК.

Законодательное регулирование бух/учета в РК, реформа бух/учета в РК.

Основными нормативными документами регулирующими ведение бух. учета является:

1. Закон «О бухгалтерском учете и финансовой отчетности».

2. Концептуальная основа подготовки и представления финансовой отчетности.

З. Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый Кодекс).

4. Стандарты бух. учета (НСФО и МСФО) и другие нормативные акты. Закон «О бухгалтерском учете и финансовой отчетности» определяет систему бухгалтерского учета и финансовой отчетности в РК, устанавливает принципы и основные качественные характеристики, а также общие правила ведения бух/учета и составления финансовой отчетности (ФО). Составной частью становления рынка капитала в РК, а также составной частью всей экономической реформы, является реформа бух/учета. Причины реформирования бух. учета: 1 .Обеспечить необходимой информацией внутренних и внешних пользователей, 2.выход на международный рынок, что потребовало разработки и принятия международных стандартов ведения учета отвечающих требованиям международного учета. 3.Развитие рынка ЦБ, расширение инвестиций. Финансовая отчетность - представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организации. Финансовая отчетность включает в состав: Бухгалтерский баланс; Отчет о прибылях и убытках; Отчет о движении денег; Отчет об изменениях в собственном капитале; Информация об учетной политике и пояснительная записка; Финансовая отчетность может дополняться другими материалами. Объем, формы, и порядок представления финансовой отчетности определяются уполномоченным органом в соответствии с законодательством. Финансовая отчетность заполняется в национальной валюте. подписывается руководителем и главным бухгалтером. Финансовая отчетность заполняется за отчетный период. Отчетным периодом является календарный год (1 января по 31 декабря.) или с момента регистрации до момента закрытия организации.

Пользователями финансовой отчетности являются:

1.Инвесторы;

2. Банкиры;

3. Кредиторы, поставщики;

4. Дебиторы, покупатели;

5. Работники предприятия;

6. Налоговые органы;

7. Стат. органы;

8. Кредитные учреждения;

9. Финансовые органы.

Международные стандарты финансовой отчетности (МСФО) .