Under driften av ett företag kommer det en tid då det är nödvändigt att skriva av anläggningstillgångar, men detta förfarande måste utföras korrekt och i full överensstämmelse med kraven i gällande lagstiftning.

Det finns en mängd olika anledningar till varför du kan behöva skriva av anläggningstillgångar: egendomen kan förfalla, kan förstöras på grund av någon naturkatastrof, eller till och med helt enkelt bli föråldrad, som ett resultat av vilken den kommer att behöva ersättas med en ny.

Kära läsare! Artikeln talar om typiska sätt att lösa juridiska frågor, men varje fall är individuellt. Om du vill veta hur lösa exakt ditt problem- kontakta en konsult:

ANSÖKNINGAR OCH SAMTAL ACCEPTERAS 24/7 och 7 dagar i veckan.

Det är snabbt och GRATIS!

Det är därför varje organisation måste ta reda på i förväg hur man korrekt skriver av anläggningstillgångar under 2019.

Huvudskäl

Byggnader, fordon, olika inventarier och annan egendom som har direkt anknytning till anläggningstillgångar kan skrivas av från bolagets balansräkning om den blir obrukbar på grund av olika olyckor, fysiskt slitage, naturkatastrofer eller till exempel brott mot normal drift betingelser.

I vissa fall bestämmer sig ett företag helt enkelt för att ersätta föråldrad utrustning med ny för att förbättra produktiviteten i sin verksamhet och förse sig med ytterligare vinster, medan de gamla helt enkelt skrivs av.

Det är bäst att skriva av egendom som faller i kategorin anläggningstillgångar när dess återställande inte är möjligt eller inte är genomförbart ur ekonomisk synvinkel.

Registrering av avskrivning av anläggningstillgångar

Förfarandet för avskrivning av anläggningstillgångar är tänkt endast i vissa situationer, men oavsett orsak måste ett visst förfarande följas. Förflyttning av alla typer av egendom mellan flera strukturer i organisationen gäller inte för avyttring och ger inte möjlighet att skriva av medel. På samma sätt sker ingen avskrivning när användningen av någon fastighet är klar på grund av behov av installation eller ombyggnad.

Om värdet på objektet är helt förlorat eller den angivna egendomen inte kan tjäna som en garanti för vinst för dess ägare, är det i detta fall nödvändigt att göra lämpliga ändringar i en viss del av redovisningen, och denna händelse bör återspeglas i företagets intäkter och kostnader.

Med fokus på debiteringen av konto 91 måste du ange att restvärdet för den angivna egendomen tas bort från företagets balansräkning och även skriva ner alla andra procedurer som bestäms av denna avskrivning. Det är värt att notera det faktum att lånet också måste ta hänsyn till avskrivningsbeloppet och eventuell vinst från försäljningen av denna fastighet eller dess uthyrning till andra personer.

För korrekt avskrivning måste inte bara konto 01 öppnas, utan även ett ytterligare underkonto, som omedelbart kommer att utföra en specifik uppgift. Konto 99 bör lista alla utgifter för företaget.

Dokumentärt stöd

Vid avskrivning av egendom kan följande handlingar upprättas:

Du kan också behöva blanketter förberedda enligt OS 4, 4a och andra blanketter. Således kommer det att vara nödvändigt att förbereda ett paket med dokument som bekräftar avskrivningen av anläggningstillgångar, samt indikerar närvaron av argument relaterade till oförmågan att använda den här egenskapen i framtiden.

Användbara anteckningar om stegen

För att avskriva i full överensstämmelse med kraven i den nuvarande skattelagen och inte stöta på några svårigheter, är det värt att i förväg överväga funktionerna i varje steg.

Kabeldragningsfunktioner

Detaljerna för inlägget kommer direkt att bero på den exakta anledningen till att företaget beslutade att skriva av sina anläggningstillgångar.

Vid avskrivning av anläggningstillgångar på grund av deras fullständiga avskrivning måste följande åtgärder utföras:

- avskrivning av den ursprungliga kostnaden;

- avskrivning av avskrivningar;

- avskrivning från avskrivna anläggningstillgångar.

I händelse av avskrivning när en brist upptäcks måste du ange:

- återspegling av dess ursprungliga kostnad;

- återspegling av den gjorda avskrivningen;

- avskrivning från den avskrivna kostnaden för saknade anläggningstillgångar;

- avskrivning av det totala beloppet av underskottet till den skyldiges skuld (om det har fastställts);

- avskrivning av det totala beloppet för underskottet till listan över andra utgifter (om den skyldige inte har identifierats).

I händelse av en nödsituation som leder till förstörelse av företagets anläggningstillgångar kommer följande åtgärder att behöva utföras:

- återspeglar den ursprungliga kostnaden;

- återspeglar avskrivningar;

- skriva av det avskrivna priset för de typer av anläggningstillgångar som inte var försäkrade,

- återspeglar det avskrivna priset på alla anläggningstillgångar som var försäkrade, i den utsträckning som inte överstiger försäkringsutbetalningarna.

kommissionen och agera

För att genomföra eventuella planerade evenemang kommer det att vara nödvändigt att sammansätta en kommission för att utföra de tilldelade uppgifterna. Endast behöriga personer har rätt att fatta beslut om omöjligheten av ytterligare exploatering av fastigheten på grund av dess otillfredsställande egenskaper, och därför kan den överlåtas till annan organisation eller säljas i enlighet med det upprättade avtalet.

Likvidationskommissionen måste inte bara bildas utan också bekräftas, och först efter att alla specialister har slutfört de tilldelade uppgifterna kan organisationens chef fatta det slutliga beslutet om denna fastighet och sälja den.

Kommissionen måste göra följande:

- studera objektet, med hänsyn till alla befintliga krav, och ämnet för denna aktivitet måste alltid vara tillgängligt;

- bedöma möjligheterna att utföra restaureringsarbeten för att återgå till tidigare operativa egenskaper;

- fastställa skälen för likvidation (som ofta fortfarande måste genomföras);

- identifiera de skyldiga i händelse av preliminär likvidation;

- bedöma de grundläggande möjligheterna för vidare drift av enskilda komponenter i den specificerade utrustningen.

I slutändan dras en specialiserad slutsats, vars form inte fastställs av gällande lagstiftning, och därför måste utvecklas personligen av auktoriserade anställda på företaget, med alla nödvändiga detaljer.

Regler för upprättande av en beställning

Beställningen ligger till grund för det fortsatta arbetet för de auktoriserade kommissionsledamöterna, och det föreskrivs att denna kommission ska ägna sig åt att utföra särskilda besiktningar och bedöma fastighetens skick samt att bestämma möjligheten och genomförbarheten av att genomföra restaureringsarbete i förhållande till detta objekt. Först efter detta finns skälen till att ytterligare avveckling av denna egendom kan komma att genomföras.

Alla komponenter som därefter kommer att användas som separata element i organisationens affärsverksamhet ska identifieras.

Om experter har bekräftat att driftsanläggningen är olämplig, kommer ledningen att krävas att utfärda en separat order, enligt vilken auktoriserade personer kommer att kunna likvidera anläggningstillgångar med korrekt utförande av den nödvändiga dokumentationen.

Acceptera ett objekt

Det finns idag inga exakta regler för hur exakt vissa typer av fastigheter ska överföras till antalet anläggningstillgångar och därför har företag rätt att självständigt bestämma denna punkt genom att anteckna den i sina redovisningsprinciper. I de allra flesta fall tas en anläggningstillgång upp i balansräkningen ungefär vid dagen för dess idrifttagande eller när den angivna fastigheten redan är klar för drift.

Tillgångar värda mindre än 40 000 rubel kan återspeglas som varulager, det vill säga de kan återspeglas på konto 10, och kostnaden kan omedelbart skrivas av som löpande kostnader. Exakt samma regel kan följas i skatteredovisningen.

En separat uppsättning regler tillhandahålls för de typer av fastigheter som kräver obligatorisk statlig registrering. Om byggnaden redan är uppförd och företaget redan har gjort sina kapitalinvesteringar i den, bör detta objekt tas upp som anläggningstillgångar, oavsett om det har registrerats hos statliga myndigheter.

detaljerade instruktioner

I enlighet med nuvarande regler måste chefen först utfärda en order om att bilda en kommission, som måste kontrollera vissa tillgångar i företaget och avgöra om dess likvidation och ytterligare avskrivning krävs.

Efter denna inspektion utfärdar kommissionen en handling för avskrivning av den angivna anläggningstillgången, som ska godkännas av företagets chef. Baserat på den utfärdade handlingen görs en specialiserad anteckning på inventeringskortet om avyttringen av den angivna egendomen, och utöver detta görs också motsvarande poster i dokumentet som öppnas på platsen för denna fastighet.

För pensionerade föremål förvaras inventariekort under en tid som fastställts av företagets chef i enlighet med reglerna för organisering av arkivärenden, men deras lagringstid ska vara minst fem år.

Hur man reflekterar i 1C

När du skriver av en anläggningstillgångspost i 1C 8.2 och 8.3 måste du utföra flera grundläggande procedurer:

- beräkna avskrivningar som registrerats för den sista månaden av utrustningens drift;

- skriva av den ursprungliga kostnaden för denna fastighet till konto 01.09;

- skriva av det totala avskrivningsbeloppet som upplupet under driftperioden (även avskrivet till kontot 01.09);

- skriv av skillnaden mellan fastighetens ursprungliga pris och den beräknade värdeminskningen till konto 91.02).

För alla dessa ändamål skapas ett specialiserat dokument "Avskrivning av OS". Skapa helt enkelt ett nytt dokument och ange orsaken till avskrivningen, välj sedan företaget, avskrivningskontot och motsvarande utgiftspost, som ska anges i enlighet med fastställda regler.

Dessutom måste du också ange den relevanta informationen i avsnittet "Placering av anläggningstillgångar" och däri ange vilken avdelning som den avskrivna egendomen tillhör efter att den har godkänts för redovisning. Om denna detalj lämnas tom eller om uppgifterna skrivs in felaktigt kommer programmet helt enkelt att generera ett fel och dokumentet kommer inte att postas.

Andra ansvarsfriskrivningar

Utöver dessa funktioner finns det också flera andra viktiga nyanser som måste beaktas i processen att skriva av anläggningstillgångar.

Avskrivningsprocess

Avskrivning görs från det att produktionstillgångarna registrerades hos organisationen tills den fulla återbetalningen av kostnaden eller vid avskrivning av anläggningstillgångar på grund av deras överdrivna slitage. Eventuella avskrivningar görs till konto 02, medan krediten för passiva konton och balanskonton fullt ut återspeglar det totala beloppet av periodiseringar för det angivna objektet.

Genom debitering skrivs avskrivningsbeloppet endast av vid avskrivning av anläggningstillgångar, och själva förfarandet kan utföras med följande metoder:

- linjär;

- avskrivning förfallen;

- genom att minska balansen"

- i proportion till förhållandet mellan produktionsvolymen av kommersiella produkter.

Valet av metoder ligger kvar hos företaget och måste återspeglas i redovisningsprinciperna. Med hänsyn till det valda schemat, som bestäms utifrån information om fondens inventeringsobjekt, bokförs detta belopp på lån 02.

Sådana utgifter kan leda till en ökning av fastighetskostnaden för vissa divisioner som driver anläggningstillgångar.

Handelsbolag inkluderar alla avskrivningar i kostnader.

Defekt uttalande

När du förbereder ett defekt uttalande måste du ange följande information:

- motivering till varför detta förfarande är tillrådligt ur ekonomisk synvinkel;

- en informationskälla inom företaget för att analysera orsaken till avskrivningen av anläggningstillgångar;

- en handling som anger expertens beslut.

Detta uttalande innehåller information som bekräftar det faktum att det inte finns någon möjlighet till ytterligare drift av anläggningstillgångar, vilket ledde till behovet av att skriva av dem.

Servicememo

Förberedelsen av ett memo bör utföras i enlighet med några rekommendationer:

- på höger sida anges adressatens fullständiga namn och befattning;

- Du måste ange titeln på dokumentet;

- anteckningens datum och registreringsnummer anges;

- det specifika ämnet för detta dokument återspeglas;

- beskrivning av situationen;

- underskrift av en behörig person.

En officiell notering vid avskrivning av anläggningstillgångar krävs endast om föremålet har lidit av slitage eller dess materiella och tekniska grund anses föråldrad.

Värdering och omvärdering

Den initiala kostnaden för ett objekt är den totala summan av medel som krävs för att köpa, producera eller bygga fastigheten. Det är värt att notera det faktum att denna parameter inte inkluderar moms och inte heller inkluderar allmänna affärskostnader, med undantag för situationen när sådana utgifter inte gäller för hela företaget, utan bara för denna specifika fastighet.

Att genomföra en omvärdering avser rättigheterna, och inte skyldigheterna, för organisationen, det vill säga företaget, om så önskas, kan helt enkelt vägra detta förfarande.

Om detta beslut fattades, bör omvärderingen av anläggningstillgångar i detta fall utföras i enlighet med deras tillstånd från och med den 31 december, och förfarandet kommer att behöva utföras varje år. Omvärdering görs för alla anläggningstillgångar som tillhör samma kategori.

Resultatet av nedskrivningen återspeglas på konto 91, medan tilläggsvärderingen av egendom ingår i listan över ytterligare kapital och återspeglas i krediten på konto 83.

Slitage och förfall

I enlighet med gällande regler ska kostnaden för eventuell anläggningstillgång skrivas av från bokföringen om denna egendom har drabbats av slitage och blivit obrukbar.

För att redogöra för sådana objekt på konto 01 är det bäst att öppna ett separat underkonto "Försäljning av anläggningstillgångar", vars debitering bör inkludera det totala priset för det avyttrade objektet, medan det totala beloppet för genererade avskrivningar är registreras som kredit. Restvärdet av detta objekt skrivs av till krediten för konto 01, samt till debiteringen av konto 91 och underkonto 91-2.

Den egendom som finns kvar efter avskrivning av oanvändbar utrustning förvärvas av organisationen i enlighet med marknadsvärdet vid tidpunkten för avskrivningen, varefter motsvarande belopp förs över till det ekonomiska resultatet.

Slutsats av processen

Som nämnts ovan, för att fastställa omöjligheten att använda anläggningstillgångar, kommer det att vara nödvändigt att bilda en kommission, vars sammansättning inkluderar följande auktoriserade personer:

- ordförande;

- biträdande chef eller chefsingenjör;

- revisor eller utsedd ställföreträdare;

- chefer för den berörda avdelningen;

- personer som är ansvariga för denna egendoms säkerhet;

- andra personer som kommer att utses av direktören.

För åttonde året nu har betydande förändringar i användningen av konto 97 "Uppskjutna utgifter" varit i kraft i rysk redovisning/RAS. Deras främsta skäl var konvergensen av RAS-standarder med internationella finansiell rapporteringsstandarder/IFRS. Trots förändringarnas betydande karaktär - borttagande av framtida utgifter från balansräkningen, omklassificering av tillgångar på kontot till kundfordringar för utgifter för den aktuella perioden - fortsätter användningen av kontot, vilket innebär att automatisering av affärstransaktioner med det förblir relevant.

För att visa RBP-transaktioner i 1C Enterprise Accounting, utgåva 3.0, tillhandahålls följande objekt:

- Konto 97 på kontoplanen;

- Katalog "Uppskjutna utgifter"/BPR;

- Dokument "Kvitton (handlingar, fakturor)";

- Regulatorisk verksamhet "Avskrivning av uppskjutna utgifter";

- Rapport ”Beräkning av nedskrivning av framtida kostnader för perioden”;

- "Subconto Card"-rapport och andra standardredovisningar.

Kontoplanen är tillgänglig från huvudsektionen i systemets huvudgränssnitt:

Aktivt konto 97 återspeglar information om utgifter som uppstått under en given rapportperiod, men hänför sig till framtida rapporteringsperioder.

Vi kommer att ägna särskild uppmärksamhet åt andra utgifter som återspeglas i underkonto 97.21.

Analytisk redovisning på kontot utförs med hjälp av subconto "Uppskjutna utgifter" efter kostnadstyp. En katalog används som subconto-element.

RBP-katalogen är tillgänglig från sektionen med samma namn i redovisningssystemets huvudgränssnitt:

Den har en hierarkisk struktur av grupper och element. Varje kostnadstyp kan delas upp i en grupp av element i "RBP"-katalogen, och varje utgift är dess sista element.

RBP-elementkortet i 1C Accounting 8.3 innehåller nödvändig information som gör att du kan visa tillgångar i balansräkningen och skriva av dem som utgifter för den aktuella perioden.

Efter att ha exkluderat en separat rad för BPR från balansräkningen kan denna typ av tillgång återspeglas i olika rader, därför används attributet "Typ av tillgång i balansräkningen" för korrekt klassificering av BPR i balansräkningsraderna . Dess värden är fasta i konfigurationen, användaren kan välja en av de fördefinierade typerna:

Beroende på regeln för att redovisa utgifter i redovisningen väljs en eller annan redovisningsmetod:

Metoden påverkar beräkningen av beloppet för avskrivning av RBP för rapporteringsmånadens löpande utgifter. Enhetlig avskrivning sker enligt regeln "Efter månader" en mer detaljerad beräkning av antalet dagar i månaden är tillgänglig för regeln "Efter kalenderdagar" för manuell avskrivning; regel tillämpas.

För att ange antalet månader eller beräkna dagarna för avskrivning av RBP, innehåller elementkortet attributet "Period". Den anger hur lång tid det kommer att ta att skriva av framtida utgifter i 1C för löpande utgifter.

Kostnadskontot och utgiftsposten måste vara ifyllda för att systemet ska kunna skriva av framtida utgifter korrekt.

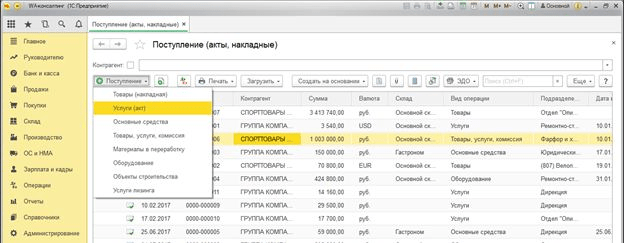

RBP i 1C visas som debitering av konto 97 vid tidpunkten för dess mottagande. För att göra detta, använd dokumentet "Kvitton (handlingar, fakturor)", som är tillgängligt från avsnittet "Inköp" i redovisningssystemets huvudgränssnitt:

Dokumentet är universellt och har flera typer av operationer. Varje typ av operation är tillämplig för en separat kategori av redovisningsobjekt. För att registrera mottagandet av BPO används typen av transaktion "Tjänster (akt)".

Att fylla i dokumentet har inga betydande funktioner. Vid skapandet beaktas de grundläggande reglerna för att arbeta med dokument i 1C Accounting 8.3.

Som nomenklatur kan du använda serviceelementet "BPO Object" och dechiffrera det nedan i innehållet. En länk till katalogobjektet "RBP" är tillgänglig efter att ha gått till "Konton":

Det skapade dokumentet låter dig bokföra uppskjutna utgifter på konto 97. Dokumentet genererar följande rörelser i bokföringsposter:

Så BPO är registrerad som en tillgång i företaget. Ytterligare operationer på uppskjutna utgifter är förknippade med avskrivningen av RBP i 1C.

Avskrivning av RBP för utgifter för den aktuella perioden utfärdas månadsvis med hjälp av en speciell regulatorisk operation. För enkelhetens skull kombineras alla rutinoperationer i ett block och placeras på arbetsplatsen "Månadsavslutning". Arbetsplatsen är tillgänglig från avsnittet "Operations" i huvudsystemets gränssnitt. Dessutom kan en rutinoperation för att skriva av en BPO skapas från listan över alla stängningsoperationer.

Åtgärder på skrivbordet för månadsavslutning kan startas automatiskt, i ordning, genom att klicka på knappen "Kör månadsavslutning". Om operationen är slutförd reflekteras den på skrivbordet i grönt teckensnitt.

Det är också möjligt att driva verksamheten individuellt. För varje operation, efter att ha högerklickat på den, är en sammanhangskänslig meny tillgänglig. Menyn innehåller alla möjliga åtgärder med den valda rutinoperationen.

För den avslutade operationen kan du se transaktioner och generera en rapport, vilket krävs av BPO-bokföring.

Bokningarna återspeglar redovisningen av utgifter för den aktuella perioden och avslutandet av en del av BPR-beloppet.

Beräkningshjälpen låter dig se:

- Löpande utgifter avskrivning/bokföringskonto till vilket RBP skrivs av;

- Analys av avskrivning/redovisning av löpande utgifter, till vilka RBP skrivs av;

- Start-/slutdatum för avskrivning av RBP;

- Återstående antal avskrivningar – antalet månader (dagar) som återstår från början av innevarande månad till slutdatumet för avskrivningen;

- Antal månader i den aktuella perioden (dagar i den aktuella månaden). Endast relevant för RBP:er för vilka avskrivningsförfarandet är fastställt per kalenderdagar;

- Saldo i början - saldot registrerat under den angivna BPR-posten i början av innevarande månad;

- Utgående balans – saldot som registrerats under den angivna BPR-posten i slutet av innevarande månad;

- Mängden avskrivning av RBP som skrivits av som utgifter för innevarande månad när en rutinoperation utförs.

Utöver beräkningsintyget kan du generera standardredovisningsrapporter med urval efter konton eller underkonton. Rapporter är tillgängliga från sektionen med samma namn i redovisningssystemets huvudgränssnitt:

Vi tittade på alla objekt i 1C Accounting 8.3, som gör att du kan upprätthålla fullständig redovisning av BPO.

I alla industriella konstruktioner eller andra organisationer där det finns en materialkostnad står revisorn inför operationen att skriva av material. För att korrekt förbereda alla dokument och förhindra överträdelser vid registrering av sådana affärstransaktioner är det nödvändigt att tillhandahålla en avskrivningsmetod i redovisningsprincipen. Bokföringslagstiftningen tillåter redovisning på fyra sätt:

- Till priset av en enhet;

- Till genomsnittlig kostnad;

- LIFO-metoden;

- FIFO-metoden.

Skatteredovisning tillåter avskrivningar endast med två av de listade metoderna, nämligen den genomsnittliga kostnaden eller FIFO-metoden. För att föra redovisning och skatteredovisning så nära som möjligt rekommenderas det att använda en av metoderna, eftersom registrering av avvikelser i redovisning och skatteredovisning är en ganska arbetskrävande process.

Avskrivning av material på begäran-faktura

För att skriva av material i 1C Enterprise-programversion 8.3 måste du välja den avskrivningsmetod som anges i organisationens redovisningsprincip. Detta kan göras via fliken "Huvud", underavsnittet "Inställningar" - "Redovisningspolicy".

Denna knapp öppnar loggen över registrerade dokument. För att skapa en ny redovisningspolicy måste du klicka på knappen "Skapa" för att justera en befintlig genom att dubbelklicka på önskad post i listan.

I dokumentet som öppnas väljer du inventeringsfliken och avskrivningsmetoden från listan i enlighet med lokala bestämmelser.

Fliken "Kundmaterial" fylls endast i när man arbetar med material som tas emot från kunder. Dokumentet läggs upp med knappen "Lägg upp och stäng". Inlägg som skapats av dokumentet kan kontrolleras med knappen "Dt/Kt".

Med knappen "Skriv ut" kan du skapa papper i två alternativ:

- Fri form av efterfrågan-faktura (utan att ange pris och värde);

- Enad uniform M-11.

Viktigt: för att återspegla överföringen av material till produktion i vissa branscher, där materialkostnader skrivs av i enlighet med standarder, räcker det inte med ett dokument på kravfakturan, till exempel i konstruktion är det nödvändigt att upprätta blankett M- 29.

Avfallshantering av material med lång användningscykel

För vissa materiella tillgångar, såsom inventarier, hushållsförnödenheter, speciella kläder och specialutrustning, tillåter inte bokföringslagstiftningen en engångsavskrivning, eftersom deras livslängd är lika med eller överstiger 12 månader. Frisläppandet av sådana lagerartiklar i produktion dokumenteras i 1C med dokumentet "Överföring av material i drift", som kan öppnas via fliken "Lager", avsnittet "Arbetskläder och utrustning."

Knappen öppnar en lista över inmatade dokument, där du kan redigera dem eller skapa ett nytt.

En ny driftsättning slutförs med knappen "Skapa". När du skapar, var noga med att ange parametern "Warehouse". Dokumentet har 3 bokmärken beroende på underkontot på vilket materiella tillgångar återspeglas:

- Arbetskläder;

- Specialutrustning;

- Inventering och hushållsförnödenheter.

Positioner skrivs in i dokumentet med knappen "Lägg till" eller knappen "Välj".

Efter att ha lagt till ett objekt i dokumentet måste följande parametrar anges:

- Enskild;

- Användningsområde;

- Bokföringskonton.

Var och en av parametrarna kan väljas från rullgardinsmenyn. Användningsändamålet fylls i i enlighet med organisationens godkända redovisningsprinciper. Du kan redigera denna parameter eller skapa en ny. I det här fallet är det nödvändigt att ange:

- Nomenklaturpost för vilken parametern är inställd;

- Namn, kod;

- Kvantitet enligt emissionstakten;

- Betalningsmetod;

- Användbart liv;

- Metod för att spegla utgifter.

Återbetalning av kostnaden kommer att ske beroende på den valda metoden:

- Genom att beräkna avskrivningar med linjär metod;

- Genom engångsåterbetalning vid idrifttagning;

- Proportionell till volymen av producerade produkter.

Att ange metoden för bokföring av utgifter är nödvändig för korrekt återgivning i bokföringen.

Viktigt: om parametern inte anges kommer vissa rutinoperationer inte att utföras automatiskt.

Dokumentet publiceras efter att du klickat på knappen "Lägg upp" eller "Lägg upp och stäng". Dokumentet kan skrivas ut i två alternativ:

- enhetlig form M-11;

- Ge ut registerblad enligt MB-7-formuläret.

Vid bokföring av ett dokument återbetalas kostnaden för lagervaror omedelbart och krediteras produktionskostnadskonton eller så sker återbetalningen i lika delar över hela livslängden. För att återspegla periodiseringen av avskrivningar är det nödvändigt att skapa ett dokument "Återbetalning av materialkostnaden". Denna operation skapas automatiskt när månaden avslutas, eller så kan den öppnas eller skapas via journalen, som finns i avsnittet "Lager".

Efter en engångsåterbetalning av materialkostnaden överförs de till konton utanför balansräkningen MTs01, MTs02, MTs03. I de fall materiella tillgångar returneras av den person som de överfördes till, dokumenteras returen i dokumentet "Returner of material from use."

I händelse av fullständig avskrivning av materiella tillgångar, utförs avskrivning från konton utanför balansräkningen eller från redovisningskonton (om materialet inte är helt avskrivet) med hjälp av dokumentet "Avskrivning av material från användning."

Detta dokument låter dig skriva ut det enhetliga MB-8-formuläret.

Viktigt: för att korrekt återspegla kostnaden för avskrivet material är det nödvändigt att utföra rutinoperationen "Justering av artikelkostnad", som automatiskt redigerar de priser som släpps för produktion av lagerartiklar, med hänsyn till de angivna parametrarna.

Enligt regleringsdokumentet PBU 6/01 ”Redovisning för anläggningstillgångar” är all verksamhet med anläggningstillgångar Och kan delas in i tre grupper relaterade till deras mottagande, förändringar i deras restvärde och initialvärde under drift och bortskaffande. Utöver de grundläggande situationer inom bokföring och skatteredovisning som föreskrivs i lag, finns det även fall som inte är lagreglerade där en revisor måste veta hur man gör rätt. Låt oss överväga huvudpunkterna för redovisning av anläggningstillgångar.

Registrering av föremål

Materiella tillgångar som är nödvändiga för att utföra organisationens ekonomiska aktiviteter under produktion och leverans med lång livslängd och som överstiger den fastställda gränsen i pris per enhet klassificeras som anläggningstillgångar. De återspeglas på konto 01 till sin ursprungliga kostnad. Det beror i sin tur på metoden för att skaffa medel, vilket kan vara:

- Köpt;

- Bidragit av grundarna som ett lagstadgat bidrag;

- Skapad internt;

- Fås gratis.

Bokföringsposterna för ett kontantköp kommer att vara följande:

Viktig! Det finns fastighetsobjekt som ska genomgå statlig registrering och först därefter kan de tas upp i balansräkningen som fonder. Innan detta måste sådana objekt finnas på konto 08 eller på ett särskilt öppnat underkonto till konto 01.

Den initiala värderingen av den mottagna fastigheten i form av ett bidrag till förvaltningsbolaget fastställs genom överenskommelse mellan grundarna och bekräftas genom ett beslut av bolagsstämman.

Kabeldragning måste göras:

I enlighet med LLC-lagen måste det överenskomna värdet av den tillskjutna egendomen som överstiger 200 MMOT bekräftas av en oberoende värderingsman.

Anläggningstillgångar kan byggas på två olika sätt: med inblandning av tredje part eller internt. I båda fallen kommer alla kostnader för konstruktion och driftsättning av anläggningen att inkluderas i den initiala kostnaden för operativsystemet.

En individ kan donera OS till en kommersiell struktur. person eller statlig myndighet enligt ett gåvoavtal. I bokföringen kommer kontona 98 ”Uppskjutna intäkter” och 91 ”Övriga intäkter och kostnader” att användas.

För att spegla transaktionen med anläggningstillgångar måste ett överlåtelse- och acceptbevis upprättas.

Hur man delar upp ett OS korrekt

Lagstiftningen som reglerar redovisningen innehåller inte bestämmelser om ett sådant fall som uppdelning av anläggningstillgångar. I praktiken uppstår dock ofta en situation då en enskild inventariepost till en början accepteras för redovisning, men senare visar det sig att dess enskilda delar kan fungera som självständiga enheter. Finansdepartementet har intagit ståndpunkten att det är omöjligt att separera föremål som accepteras för redovisning.

Ledande experter erbjuder flera alternativ:

- Använd konto 91 för avyttring av en vara och mottagande av flera inventarier. Organisationen kan själv utföra kostnaden för nyaktiverade medel och fördela tidigare upplupna avskrivningar i proportion till det totala beloppet.

- Se ett sådant fall som att begå ett redovisningsfel vid den första registreringen av ett objekt. Det är nödvändigt att utföra alla åtgärder relaterade till att korrigera detta fel enligt reglerna i PBU 22/2010. För att göra detta måste du göra poster som överför en del av kostnaden från Kt 01 för ett visst underkonto till ett nytt underkonto Dt 01 eller till Dt 10 "Material" - med motsvarande egenskaper för den separerade delen av uppsättningen.

- 1C mjukvaruutvecklare erbjuder sitt eget sätt att automatisera processen för uppdelning och partiell likvidation av objekt baserat på befintliga dokument "Redovisnings- och redovisningsverksamhet" eller "Registerjusteringar". Programmet är utformat för vanliga inkomstskattebetalare.

- Lagar av kommissioner om behovet av separation;

- Lista över nödvändigt arbete och utgifter i samband med divisionen;

- Handlingen att acceptera och överföra lagerenheter.

Kostnaden för delar som allokeras till en oberoende enhet kan beräknas på ett sätt som organisationen själv väljer.

Denna process måste återspeglas i redovisningsprincipen i en separat förordning om uppdelning av anläggningstillgångar.

Rörelse under OS-drift

I organisationens verksamhet är verksamhet med anläggningstillgångar förknippad med slitage, reparation eller modernisering av föremål. Låt oss beskriva var och en av dem:

- I det första fallet minskar restvärdet till följd av månatliga avskrivningar, vilket representerar en gradvis överföring av kostnaden för anläggningstillgångar till kostnaden för produkter (arbeten, tjänster). Avskrivningsbeloppet samlas på Kt 02 ”Avskrivning av anläggningstillgångar” i överensstämmelse med kostnadskonton och när det blir lika med objektets ursprungliga kostnad upphör avskrivningen.

- I den andra ökar den initiala kostnaden på grund av ombyggnad och färdigställande av anläggningar. Uppkomna utgifter ökar deras initiala kostnad och bokförs i Dt 08 och Kt 10 (23, 50, 70, 76,...). Efter godkännande enligt intyget om utfört arbete görs en kontering som ökar kostnaden för operativsystemet: Dt 01 Kt 08.

- I den tredje hänförs kostnaderna för att bibehålla anläggningstillgångarna i fungerande skick direkt till produktionskostnaderna i Dt 20 (26, 44,...) Kt 10 (60, 76,...) under rapportperioden i vilka faktiska betalningar som gjorts.

Skattemässigt har en klassificerare av anläggningstillgångar tagits fram, enligt vilken nyttjandeperioden även kan tas för redovisning.

Metoder för att skriva av anläggningstillgångar

Mycket ofta, när man stänger ett företag, uppstår frågan: hur man tar ut anläggningstillgångar? Enligt bestämmelserna kan avskrivning av anläggningstillgångar från balansräkningen ske av flera skäl:

- Försäljning;

- Gratis överföring baserat på ett gåvoavtal till en individ eller ideell organisation;

- Bidrag till en annan organisations auktoriserade kapital till restvärdet av anläggningstillgångar;

- Likvidation baserat på beslut av stiftarstyrelsen till följd av moraliskt eller fysiskt slitage av föremålet.

Låt oss titta på de poster som en revisor måste göra. För att underlätta arbetet öppnas underkonton 01-1 "Anläggningstillgångar i drift" och 01-2 "Utveckling av anläggningstillgångar".

Alla avfallsfall har sina egna egenskaper, men innehåller också en gemensam del:

Vid försäljning och donation av föremål är det nödvändigt att återställa momsen på den underavskrivna delen av anläggningstillgångarna. Skatteskyldigheten för inkomst uppkommer vid försäljning av anläggningstillgångar. Men som ett resultat av avskrivningar, om de genomförs korrekt, kan en förlust uppstå.

Alla rörelser av anläggningstillgångar måste dokumenteras i relevanta primära dokument. Vid försäljning och överlåtelse av objekt upprättas ett överlåtelse- och mottagningsbevis. Vid likvidation - en avskrivningshandling undertecknad av en kommission som godkänts på order av chefen.

För ekonomisk analys av resultaten av ett företags ekonomiska aktivitet under en viss period kan du använda indikatorer för rörelsen av industriella produktionstillgångar:

- Intäktskvoten visar förhållandet mellan årets inkomster och den totala kostnaden för anläggningstillgångar vid årets slut;

- Pensionsgrad - hur mycket som skrevs av under året i förhållande till hur mycket som var i början av året;

- Tillväxttakt och tillväxttakt tar hänsyn till skillnaden mellan nyförvärvade tillgångar och de som skrivits av till de anläggningstillgångar som fanns i början av rapportperioden;

- Likvidationskoefficienten beräknas på samma sätt som för pensionärer, men betraktas som ett specialfall.

Efter att ha beräknat dem med formler med redovisningsdata, kan de användas för att planera företagets fortsatta funktion.

Verksamheter med anläggningstillgångar påverkar direkt bildandet av organisationens resultat. Det finns få av dem, men omständigheter som inte föreskrivs i lag kan uppstå. Därför måste du vara försiktig med deras korrekta reflektion i redovisning och skatteredovisning.

De hade ingen brådska att rädda sjömännen från 9:e kupén, men de begravde dem före sin tid

"TILL ursk” har låtit som en synonym för problem i Ryssland i nästan ett år nu.

Ingen av katastroferna väckte ett så intensivt intresse i samhället. Mot hennes bakgrund är alla andra sekundära. Även när det gäller mänskliga förluster är de jämförbara.

Landet vill veta hur och varför Kursk dog. Vi blir tillsagda att vänta för länge med frågor. För ett syfte - att förbereda sig för svaren. Myndigheterna har någon form av personlig hemlighet.

Men vi vet redan mycket utan hennes förvirrande förklaringar.

Även om, vi erkänner, lät vi oss fortfarande förledas. Alla sökande i samhället gick ut på att ta reda på versionerna av båtens död. Versioner är ibland galna, medvetet inslängda och desorienterande.

Låt det vara hårt sagt. Ibland är en soldats död hans jobb. Det finns adel och samma "medvetna nödvändighet" i denna död. Militära övningar i fredstid är också arbete, och de är också förenade med risk. I slutändan har varje övning en acceptabel (planerad) andel förluster.

95 Kursk-besättningsmedlemmar dog under träningsövningar under de första minuterna av katastrofen.

23 höll sig vid liv under lång tid.

De omedelbara orsakerna till 95 människors död är militära och tekniska problem som allmänheten kan ha ett indirekt intresse av. Det är upp till militären och teknikerna att ta reda på dem, rapportera dem till oss och utesluta dem i framtiden.

Varför dog de som fortfarande kunde räddas? Det är huvudfrågan. Det representerar det största allmänintresset.

”Kursk” blev en nationell katastrof under de timmarna och dagarna när nästan hundra och femtio miljoner människor som tittade på sina tv-apparater och radioapparater kände sig som om de var där, på botten av Barents hav. Levande och utan luft, men med hopp om frälsning.

"Kursk" blev en nationell katastrof när hundra och femtio miljoner människor insåg att de inte hade blivit räddade.

* * *

Sedan augusti förra året har Novaya Gazeta-korrespondent Elena MILASHINA undersökt omständigheterna kring olyckan med en atomubåt i Barents hav. Här är en bild från dessa dagar. Den är sammanställd utifrån handlingar som är okända för allmänheten och i synnerhet hemliga och slutna handlingar. Vi reducerar medvetet kommentarer till det nödvändiga minimum.

D Den 10 augusti, klockan halv elva på kvällen, lämnade Kursk Zapadnaya Litsa för övningar. Regelbundna sjöövningar ledda av befälhavaren för den norra flottan, Vyacheslav Popov. Ubåtskryssaren bar som alltid 22 vanliga kryssningsmissiler med en konventionell stridsspets, men övningsskjutning måste utföras med så kallade "praktiska" missiler och torpeder utan stridsspetsar.

Ubåtsbefälhavaren Gennady Lyachin gick till sjöss för sista gången. Efter träningen skulle han dra sig tillbaka till reserven. Innan han gick till sjöss var han tvungen att hitta en besättning, ta killar från ett annat fartyg. Nu är detta en vanlig sak - det finns inte tillräckligt med folk i flottan.

Det var inget alltför komplicerat i de uppgifter som tilldelats Kursk allt gick som vanligt, med undantag för två punkter. För det första fanns det två civila på fartyget, en av dem var M. Gadzhiev, en ingenjör från Dagdizel, en torpedfabrik. Närvaron av civila specialister gav upphov till många versioner om testning av nya eller moderniserade vapen i Kursk. Men vapen testas aldrig under övningar, särskilt inte under planerade övningar som skulle äga rum i Barents hav. Enligt våra uppgifter kom civila specialister till Kursk helt av en slump, de bad helt enkelt befälhavaren att ta dem med sig till övningarna. Ingen skulle ha känt till närvaron av civila på fartyget om inte för tragedin.

Och vidare...

Enligt information som erhållits från olika källor oberoende av varandra, under lastning av ammunition i Zapadnaya Litsa, inträffade en brand på motorn till torped 65-76 (sjömän kallar den "tjock"). Den akuta situationen ansågs inte vara tillräckligt allvarlig för att störa övningsschemat. Och Kursk fick ingen extra tid: exakt fyra på morgonen var den tvungen att ta ställning på Barentshavets träningsplats för att utföra den första manövern.

På morgonen den 11 augusti skulle Kursk, enligt övningsplanen, genomföra missilskjutning. Vid tiotiden träffade han flaggskeppet "Peter den store", som porträtterade en potentiell fiende. Från femtio meters djup avfyrade Kursk praktiska Granit kryssningsmissiler mot målet och rapporterade resultaten på två timmar och minuter. Efter att ha slutfört manövern dök båten upp och var i kontinuerlig kommunikation med norra flottans ledningspost och väntade på att övningsbefälhavaren, amiral Vyacheslav Popov, skulle bekräfta uppgiften nästa dag - den 12 augusti.

Det är känt att Kursk upptäcktes två gånger under kommunikationssessioner: första gången på periskopdjup, andra gången under vattnet från ett flygplan. Detta indikerar kaptenens felberäkningar, vanligtvis, summerar resultatet av övningen, betyget för att utföra stridsövningen.

På fredagskvällen godkände Popov tid och plan för övningarna för nästa dag. Torpedskjutning och testning av L-3-uppgiften, som manövrar med vapen kallas i flottan, var planerade till lördagen. "Kursk" bekräftade klarheten i den mottagna uppgiften.

Som vanligt var ubåtarna placerade i strikt angivna områden på övningsplatsen. "Kursk" ockuperade sitt område. En avdelning av krigsfartyg ledda av flaggskeppet "Peter den store" var tänkt att passera genom dessa områden och spela rollen som en skenfiende, där båtarna avfyrade torpeder vid en strikt bestämd tidpunkt för varje ubåt.

Kursk var tänkt att skjuta mellan 11.40 och 13.20.

Vid exakt midnatt från fredag till lördag tog chefen för torpedskjutningen, viceamiral O.V. Burtsev, över kontrollen över ubåtarna. Klockan sex på morgonen mottogs en radiorapport från Kursk: "Okkuperade området, skjutning är möjlig, redo..."

Klockan 11.00 gick en villkorad hangarfartygs multifunktionsgrupp (tunga flygplansbärande kryssare, anti-ubåtsfartyg, anti-ubåtsflygplan, etc.) under ledning av flaggskeppet "Peter the Great" in i Kursk-området.

* * *

Vid 11 timmar 28 minuter 26 sekunder på Peter den store, registrerade instrument den första explosionen.

Vid 11 timmar 30 minuter 42 sekunder - den andra.

* * *

Krönika om förlorad tid

Under nästan tre timmar - från 11.00 till 13.50 - passerade en avdelning av fartyg genom Kursk-området. De observerar inte båtens torpedattack. (En modern praktisk torped går till målet och kastar ut signalbloss.) Båten kommunicerar inte vid den schemalagda tiden (direkt efter torpedattacken).

Enligt det etablerade kommunikationsläget måste båten under torpedavfyrning kommunicera tre gånger. Första gången ska hon rapportera att skottlossningen var avslutad, eller, om inte, av vilka skäl. Det andra är när båten hittar och plockar upp torpederna. (Efter avfyrning förblir en praktisk torped flytande, men kan hamna ganska långt från torpedfångarna. Den hittas av en "snackare" - en sådan pinwheel inuti torpeden, som ofta träffar dess skrov. Den kan knacka i mer än ett dygn .)

Båten hör av sig för tredje gången för att rapportera beläggningen och befrielsen av området.

Tills båten får kontakt efter en avslutad eller misslyckad torpedavskjutning, har en avdelning av krigsfartyg ingen rätt att lämna området för denna båt.

En post visas i loggboken för norra flottans ledningspost (obs!): "Klockan 13.50, börja agera på det värsta scenariot."(Formuleringen "worst case scenario" betyder att en nödsituation inträffade under träningen.)

"Regler för användning av räckvidden" - ett av flottans viktigaste slutna vägledningsdokument som reglerar reglerna för stridsträning, föreskriver åtgärder för att upprätta kommunikation med alla tillgängliga medel och påbörja en räddningsoperation om båten inte kommer i kontakt med en timme efter den fastställda perioden. Detta är i huvudsak lagen för sjöfolk och ledningstjänster.

Vladimir Chernavin, överbefälhavare för marinen från 1985 till 1992, förklarade kärnan i detta dokument: "Vid mottagandet av en signal ("Ubåtsolycka." - E.M.), meddelas ett larm omedelbart i hela flottan, och båtens nödstödssystem börjar fungera. Flygplan lyfter för att säkerställa sökning och kommunikation med fartyget, fartyg och fartyg som befinner sig i området identifieras, kommandon ges för att flytta dem till platsen för incidenten, det vill säga primära åtgärder som syftar till att minska tiden för att ge eventuell assistans är snabbt och meningsfullt genomfört.”

En anteckning i loggboken tyder på att övningsledaren redan vid 13.50-tiden visste att något hade hänt med båten. Men av någon anledning bestämmer han sig för att antingen är torpederna på Kursk felaktiga eller så misslyckades manövreringen av fartygen.

Det är väldigt konstigt, eftersom, som nämnts ovan, den konventionella Carrier Multipurpose Group (AMG) inkluderade både proto-ubåtsfartyg och flygplan. Inte bara kunde de snabbt upptäcka båten (det är vad de skapades för), utan de var också tvungna att observera dess manövrering hela tiden som AMG passerade Kursk-området.

Övningsledaren ignorerar dock explosionerna som sammanföll med starten av den misslyckade torpedskjutningen och rapporterar dem inte till norra flottans ledningspost. Fartygen lämnar området utan att vänta på meddelanden från Kursk.

Enligt vår information flyger Vyacheslav Popov omedelbart efter explosionerna med helikopter från Peter den store till Severomorsk. Popov är en erfaren ubåtsman och insåg naturligtvis omedelbart att en olycka hade inträffat på Kursk. På basen i Severomorsk har han möjlighet att kontakta överbefälhavaren Kuroyedov och diskutera situationen. Även om han hade en sådan möjlighet på Peter den store. Men kanske vågar han inte utlysa stridsberedskap på egen hand.

13.50. Kursken har legat på marken i mer än två timmar med näsan sliten.

Vid denna tidpunkt tar befälhavaren Andrei Kolesnikov kommandot, och den överlevande besättningen flyttar från 6:e, 7:e, 8:e avdelningarna till den nionde. Killarna försöker använda nödutgången från den nionde kupén, men de misslyckas. Sedan börjar de knacka på "SOS" och väntar, i hopp om att de redan letas efter och kommer att kontaktas snart. Men fartygen, som fortsatte med övningarna, lämnade området.

* * *

Enligt övningsplanen skulle nästa kontakt med Kursk ske efter att ha dykt upp klockan 18.00. Vid norra flottans kommandoplats förväntas anropssignalen "Kursk" som ett mirakel, de väntar och... gör ingenting. (Det finns en formell förklaring till tystnaden i luften: utan att avisera en nödsignal och en motsvarande begäran har ubåtar inte rätt att gå i luften, för att inte upptäckas.) Först klockan 18.10 (mer än sex timmar har passerat sedan olyckan) började de förbereda sig för sökandet efter Kursk "planet, och räddningsbåten SB-253 vägde ankare och gick till båtens område.

Stridslarmet har ännu inte deklarerats.

Klockan 19.00 kom plötsligt en rapport från observations- och kommunikationsposten "Bolshoi Oleniy" och befälhavaren för kryssaren "Admiral Kuznetsov" att klockan 18.30 hördes anropssignalen "Kursk" (anropssignal "Vintik") i luften, men anslutningen var instabil. På grundval av detta avslutar kommandot med lättnad att Kursk har dykt upp och endast har lidit allvarlig skada på sin huvudsakliga kommunikationsutrustning.

Vi vet nu att Kursk inte kunde ytan. Men, som ubåtsmännen förklarade, finns det en reservradioenhet i de bakre avdelningarna på båtarna i Antey-projektet (som Kursk). Och det är fullt möjligt att killarna försökte få kontakt.

Det betyder att det vid 18.30-tiden fortfarande fanns överlevande på Kursk.

Befälhavaren ger omedelbart order om att kamma området och från sju till nio på kvällen letar fartygen under ledning av ”Peter” efter båten som enligt deras åsikt har dykt upp. Det börjar bli mörkt, men Kursk kan fortfarande inte upptäckas. Popov ger kommandot för nya fartyg att gå till sjöss.

Klockan 23.30 meddelar befälhavaren för norra flottan slutligen en stridslarm. 12 timmar har gått sedan olyckan.

* * *

Natt från lördag till söndag.

Omedelbart efter ordern om stridsberedskap gjorde Popov förfrågningar till alla fartyg: observerade de "SOS"-knackningarna. Klockan 04.38"Peter den store" rapporterade att vid en punkt med koordinater: latitud 69 grader 37,8 minuter, longitud 37 grader 33 minuter, hör han en "SOS"-signal. I loggboken för norra flottans ledningspost anges att "SOS" hördes av 15 personer. Dessa är radiooperatörer från olika fartyg. Bestämningsnoggrannheten är plus eller minus 300 meter. Djup 108 meter.

Låt mig påminna er om att Kursk sjönk vid en punkt med koordinater: latitud 69 grader 40 minuter, longitud 37 grader 35 minuter. Som du kan se sammanfaller koordinaterna för SOS-signalerna och båten.

Klockan 04.38 den 13 augusti levde killarna på Kursk fortfarande.

I området med samma koordinater registrerade "Peter den store" också arbetet med en torped-"informator" - frekventa slag med korta intervaller. Detta kan ha varit ljudet av den andra praktiska torpeden (USET-80) som finns kvar på Kursk. Senare kommer vi att få veta att "SOS"-signalerna förväxlades med det tekniska bruset från "informatören". Vanliga människor kan tro det, men experter kan aldrig tro det.

8,33. Söndagen den 13 augusti.

Tjugo timmar efter katastrofen ett sökplan lyfter med magnetometrar (speciella enheter som svarar på metallskrovet på en ubåt) och aktiva (de avger signaler och är lätta att märka) bojar. En halvtimme senare upptäcker planet platsen för den sjunkna Kursk och överöser den med flerfärgade aktiva bojar.

Rudnitsky-skeppet som närmar sig området upptäcker en röd och vit nödboj som släppts ut av Kursk.

Vanligtvis har båtar två nödbojar, som, om jag ska vara ärlig, ofta svetsar ubåtsmän till båten innan de går ut till havs. Om båten kommer att sjunka eller inte (endast i det här fallet släpps bojen) är en annan fråga, men om den lossnar (designen är opålitlig) och trasslar in sig i propellern, vilket har hänt mer än en gång, så kommer det säkert att vara dålig. Vanligtvis har båtar två bojar - för och akter, men på båtar i Antey-projektet (som Kursk) finns det en - akter. De hittade många saker i Barents hav på platsen för katastrofen: bojar av okända färger (de var signalbojar som släpptes från ett antiubåtsflygplan) och kålhuvuden från Peter den store. Bara de berättade ingenting om den röda och vita nödbojen från Kursk. Eller snarare, de ljög att han inte var där.

Klockan 9.00 På morgonen upptäcks en av de aktiva bojarna från "Peter den store" och platsen för "Kursk" är noggrant fastställd.

Det är klart att om planet hade lyft en timme efter att Kursk misslyckats med att kommunicera, så skulle båten ha upptäckts redan klockan 15.00 den 12 augusti. Minst tjugo timmars dyrbar tid gick förlorad.

14.45, 13 augusti (27 timmar efter katastrofen). Popov flög till Peter den store i en Ka-27-helikopter och tog kontroll över sökstyrkorna.

11.00, 14 augusti. Marinens ledning rapporterade att Kursk tvingades lägga sig på marken på grund av problem. (Vad är det här - professionell analfabetism av marinens ledning eller en cynisk beräkning för den genomsnittliga personen? Endast dieselbåtar kan ligga på marken. Kärnkraftsbåtar - bara i ett fall: när de utför en extremt viktig manöver, efter att tidigare ha gjort den mest komplexa beräkningar När det gäller övningar är en sådan uppgift inte innan Kursk installerades.) Experter förstår omedelbart att en katastrof har inträffat med båten.

De rapporterar också att kommunikation har upprättats och upprätthålls med ubåtsmännen på Kursk.

Kommunikation med Kursk kunde verkligen upprättas. I synnerhet genom en nödboj, som innehåller en speciell telefonanordning.

Fast kommunikationssättet är inte lika viktigt som att det den 14 augusti fanns någon att kontakta.

Samma dag erbjuder Norge och England sin hjälp. Men räddningsoperationen har ännu inte tillkännages officiellt, eftersom Kursk endast förklarades som en nödsituation (det vill säga skadan är mindre och besättningen kan hantera den på egen hand).

Ryssland accepterar inte utländskt bistånd. Överbefälhavare Kuroyedov rapporterar till presidenten om vad som hände och hävdar, som Putin kommer att säga senare, att han kan hantera det på egen hand.

15 augusti. Marinens huvudhögkvarter tillkännager officiellt starten på en räddningsoperation med hjälp av speciella djuphavsfordon. De rapporterade också att de tre första avdelningarna i Kursk var översvämmade. Det är uppenbart för experter att med sådan förstörelse kan Ryssland inte klara av räddningen på egen hand med räddningen av inte ens båten, utan en del av besättningen.

Viceamiral A. Pobozhy flyger till Bryssel för förhandlingar om eventuellt bistånd från Nato.

Samma dag, den 15 augusti, vid norra flottans högkvarter, rapporterar stabschefen Mikhail Motsaks pressekreterare att kommunikationen med besättningen på Kursk upprätthålls med hjälp av undervattenskommunikation (avlyssning).

Motsak hade vid det laget den mest fullständiga informationen om vad som hände.

16 augusti. En räddningsinsats som inte är helt klar ens för specialister pågår. Det ena efter det andra görs försök att docka räddningsfordonen med nödluckan till Kursks 9:e avdelning. Alla försök misslyckas. Enligt det officiella uttalandet från marinens generalstabs presstjänst förklaras misslyckandena av en stark underström, låg vattengenomskinlighet, grov sjö och en stor lista över Kursk, cirka 60 grader (som om den nästan hade kapsejsat ).

Kapten 3:e rang A. Sholokhov, som dykt tre gånger på Priz djuphavsdränkbar, hävdar att hastigheten på undervattensströmmen inte är mer än 0,7 knop (normalt, det vill säga), och sikten är acceptabel för räddningsoperationer. Och det finns ingen rulle, båten ligger platt på marken.

Marinens presstjänst rapporterar också att framgången för räddningsoperationen till stor del beror på ubåtarna själva, som är i "järnfångenskap". Det är de som måste samla sitt mod och agera, för att rädda sig själva. Det vill säga en logisk slutsats följer av detta uttalande från presstjänsten: den fjärde dagen efter katastrofen på Kursk-båten finns det överlevande och bara ens eget initiativ kan rädda dem.

Och samma dag förklarade den ryska regeringens vice premiärminister Klebanov att "Kursk-besättningen inte längre visar några tecken på liv."

UNDER FÖLJANDE DAGAR, I RAPPORTERNA FRÅN MARINENS OCH REGERINGSKOMMISSIONENS PRESSERVICE, SOM SKAPADES DEN 17 AUGUSTI, FÖRSVINNES DISKORREKTIONERNA. VI ÄR ÖVERTYGADE OM ATT HELA BESKRIFTEN DÖDE UNDER DE FÖRSTA MINUTERNA OCH TIMMARNA AV katastrofen.

18 augusti. Ordföranden för regeringskommissionen, I. Klebanov, säger: "Redan på eftermiddagen den 14 augusti stod det klart att det inte fanns några överlevande på Kursk."

President Putin flyger in från Krim och säger att utländskt bistånd var meningslöst tidigare i veckan på grund av dåliga väderförhållanden. Vi fick reda på den hydrometeorologiska tjänsten: faktiskt, den 14 augusti steg vinden till 10-15 m per sekund (enligt Barents hav - inte särskilt hög). Redan onsdagen den 16:e började vädret bli bättre.

Det finns 22 fartyg från den norra flottan i katastrofområdet. Inte ett enda undervattensfordon av fyra lyckas docka med den nionde kupéns karmplattform.

19 augusti. Räddningsinsatsen pågår. Försöken misslyckades igen.

Stabschefen för den norra flottan Mikhail Motsak, som vid den tiden vet att Kursk knackades på både lördag och söndag (detta finns dokumenterat i loggböckerna för den norra flottans ledningspost), säger: "All personal i Kursk-ubåten "Han dog under de första minuterna av olyckan."

När det stod klart för militära tjänstemän att det inte fanns någon annan att rädda började den "internationella fasen av räddningsoperationen". Det vill säga Norge och England får klartecken för att rädda den döda besättningen.

På samma dag Brittisk räddningsminiubåt LR-5 anländer.

Nästa dag (söndag 20 augusti kl. 01.00) Ett norskt fartyg med djuphavsdykare närmar sig. Under drygt ett dygn förberedde de sig för att öppna den 9:e kupén och genomförde träning på Orel-båten, samma typ som Kursk.

21 augusti kl 7.45 Norska bärgare öppnade den övre luckan i 9:e kupén och klockan 13.00 öppnade de den nedre luckan.

Efter en fjärrkontroll av den nionde kupén med en videokamera stod det klart att hela besättningen hade dött.

Utländska räddare var på platsen för katastrofen i trettio timmar och fyrtiofem minuter. Från det ögonblick då man fick den ryska sidans samtycke tills slutförandet av arbetet tog det lite mer än två dagar. Dessutom skedde inte hela operationen - från leverans av utrustning till sjöss till undervattenssteget - i det mest nödläge!

Räddningsinsatsen till sjöss är avslutad.

"Döda" bevis

En markoperation börjar för att rädda landets politiska prestige i allmänhet och marinens ledning i synnerhet.

Och nu blir frågan om tid grundläggande för det marina och politiska ledarskapet.

"Besättningen på Kursk dog under de första minuterna av olyckan", säger flottans ledare en efter en. (Kuroedov, Popov och Motsak fick personligen rapporter om SOS-signaler.)

Den 6 september sa ordföranden för regeringskommissionen, Klebanov, samma sak: ”Jag kan nästan säkert säga att när Kursk-ubåten låg på marken fanns det inte längre några överlevande där. "SOS"-signaler, sa Klebanov, tolkades felaktigt av experter. Det var tekniskt buller."

Dessutom är det någon som övertygar president Putin om att båten borde ha tagit kontakt först kl 23.30 den 12 augusti och sju dagar är avsatta för att söka efter den försvunna båten, därför tillkännagivandet av en stridslarm, och sök- och räddningsinsatser i Kurskområdet bör bedömas som extremt operativt. Vilket han sedan uttryckte för hela världen.

Så här sa president Putin i en intervju med rysk tv: ”Kontakten med båten förlorades den 12 augusti klockan 23.30. Hon sattes upp på efterlysningslistan. ( Det var vad han sa. - ÄTA.) Sökperioden under sådana förhållanden är normalt 7 dagar. Båten upptäcktes klockan 4.30 den 13 augusti och klockan 7 informerade försvarsministern mig om detta... Och direkt efter kontaktbortfallet inleddes räddningsinsatser. Jag upprepar, direkt efter att ha tappat kontakten. Upptäckten av båten efter 4,5 timmar tyder på att räddningsinsatser har påbörjats.”

* * *

den 25 oktober. De första kropparna av ubåtsmän restes. På grund av dåligt väder kunde de inte omedelbart transporteras till det patologiska centret i Severodvinsk, bevakat av specialtjänster. I närvaro av norrmännen hittades en lapp i fickan på jackan till Andrei Kolesnikov, befälhavare för den sjunde avdelningen i Kursk. Från lappen fick vi veta att minst 23 personer från Kursk-besättningen förblev vid liv efter explosionerna på båten.

Även efter detta, den 27 oktober, sa pressekreteraren för marinens generalstab, Igor Dygalo: "De första dagarna av räddningsarbete var extremt effektiva." Och idag hävdar alla sjömyndigheter: från de första minuterna av tragedin begravdes besättningen inte av oss utan av media.

P.S.

Det är uppenbart att en tidningspublicering inte är slutsatsen av åklagarmyndighetens utredningsgrupp, och absolut inte ett domstolsbeslut. Men slutsatserna som uppstår som ett resultat av en enkel jämförelse av datum, tider och fakta tillåter oss att svara på huvudfrågan: var det möjligt att rädda sjömännen från den nionde kupén?

Många stora chefer vill att svaret ska vara annorlunda. Vi kan inte hjälpa.

1970 räddades de flesta av besättningen från den första generationens atomubåt K-8. 1983 räddades 104 av 120 personer från K-429. 1986 lyftes hela besättningen från K-219 i Atlanten, med undantag för fyra som dog i explosionen. 1989 dog K-278 (Komsomolets). 42 personer räddades.

Räddningsoperationen av den kärnkraftsdrivna isbrytaren Kursk är den första i historien om den ryska atomubåtsflottan, under vilken inte en enda person räddades.

Den 12 augusti är det årsdagen av Kursks död och 95 medlemmar av dess besättning. Vi får inte veta vilket datum de återstående ubåtsmännen dör. Även släktingar. Även om det förstås finns en slutsats från den patologiska undersökningen. Vi får veta att detta är en hemlig utredning.

Anteckningen från kapten-löjtnant Kolesnikov var enligt uppgift inte helt uttryckt av dessa skäl.

Det är känt att åtminstone ytterligare en sedel återfanns från Kursk. Dess innehåll är också dolt.

Det finns för många hemligheter här: militär, statlig, undersökande.

Och en, den viktigaste är maktens personliga hemlighet.

Och svaren på de frågor som verkligen intresserar oss finns förmodligen redan.

Varför tillkännagav de inte, efter att Kursk inte hört av sig, en stridslarm och start av räddningsinsatsen i tid, enligt instruktionerna?

Vem tog beslutet att överge utryckningsbåten, lämna Kurskområdet och fortsätta övningarna?

Vilka godkännanden, möten och förhandlingar ägde rum under de första timmarna efter katastrofen?

På vilken grund, om du tror på president Putins ord, vägrade överbefälhavaren Kuroyedov utländsk hjälp under de första dagarna av olyckan och accepterade det när det stod klart att det inte fanns någon annan att rädda?

Vi ska åtminstone försöka få svar på dessa enkla frågor från överbefälhavaren för marinen V.I. Kuroyedova. Vi har hans samtycke till att bli intervjuad.

Men det finns andra frågor för andra aktörer.