Podczas wytwarzania produktów organizacje korzystają z odzieży roboczej, a także różnego sprzętu i sprzętu gospodarstwa domowego. Z reguły żywotność tych materiałów pomocniczych nie przekracza 12 miesięcy. Zgodnie z zasadami rachunkowości aktywa takie, niezależnie od kosztu, zaliczane są do zapasów i spisywane w momencie przekazania do produkcji. Jak odzwierciedlić przekazanie materiałów do eksploatacji w 1C 8.3 i jaką metodę odzwierciedlenia wydatków wybrać w 1C 8.3, przeczytaj ten artykuł.

Przeczytaj w artykule:

Księgowość odzieży roboczej, sprzętu i sprzętu jest ściśle regulowana przez prawo. Przekazanie tych materiałów do eksploatacji w 1C 8.3 znajduje odzwierciedlenie w obciążeniu rachunków kosztów produkcji. W takim przypadku sporządzany jest specjalny dokument podstawowy. Na przykład spisując odzież roboczą, wypełnij oświadczenie MB-7 „Rejestracja wydania odzieży roboczej, obuwia ochronnego i urządzeń ochronnych”. Przy wydawaniu zapasów lub sprzętu specjalnego fakturę popytową wystawia się w formularzu M-11.

Przekazanie materiałów do eksploatacji w 1C odbywa się za pomocą specjalnego dokumentu „Przekazanie materiałów do eksploatacji”. W nim musisz skonfigurować katalog „Metody odzwierciedlania wydatków”. Czytaj dalej, aby dowiedzieć się, jak skonfigurować sposoby odzwierciedlania wydatków w 1C podczas przekazywania materiałów do eksploatacji i jak sformalizować przekazanie zapasów do eksploatacji w 1C 8.3 w 6 krokach.

Przekazanie odzieży specjalnej do użytku

Krok 1. Utwórz w 1C 8.3 dokument „Likwidacja materiałów do eksploatacji”

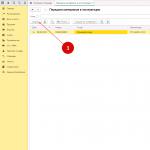

Przejdź do sekcji „Magazyn” (1) i kliknij link „Przekazanie materiałów do eksploatacji” (2). Otworzy się okno umożliwiające wygenerowanie dokumentu.

W oknie, które się otworzy, kliknij przycisk „Utwórz” (3). Otworzy się dokument, który możesz wypełnić.

W formularzu do wypełnienia proszę wskazać:

- Twoja organizacja (4);

- data przeniesienia (5);

- magazyn, z którego spisuje się odzież roboczą (6);

- wydział, do którego przekazywana jest odzież specjalna (7).

Krok 2. Wypełnij zakładkę „Odzież robocza” w dokumencie „Likwidacja materiałów”

W zakładce „Odzież robocza” (1) kliknij przycisk „Dodaj” (2). W polu „Nomenklatura” (3) wybierz żądaną odzież roboczą z katalogu nomenklatury. Następnie wypełnij pola:

- „Ilość” (4). Wskazać ilość odzieży ochronnej, która ma zostać przeniesiona;

- „Indywidualny” (5). Wybierz pracownika, któremu przekazywana jest odzież robocza;

- „Cel zastosowania” (6). Tutaj określ parametry rozliczeniowe odpisywania odzieży roboczej. Zastosuj metodę spłaty kosztów „Spłacaj koszty po oddaniu do eksploatacji”. W sposobie ewidencjonowania wydatków należy wskazać konto odpisu, np. „01/20”.

Pola „Rachunek” (7) i „Rachunek przelewu” (8) zostaną wypełnione automatycznie. Aby zakończyć operację, kliknij przyciski „Nagraj” (9) i „Podaj” (10). Teraz w księgach rachunkowych znajdują się wpisy dotyczące przekazania odzieży specjalnej do użytku.

Aby wyświetlić zapisy księgowe dla tej operacji, kliknij przycisk „DtKt” (11).

Z zapisów wynika, że rachunek 10.11.1 „Odzież specjalna w użyciu” odzwierciedla przeniesienie odzieży specjalnej (12) i odpisanie jej kosztu w koszty (13). Odpis znajduje odzwierciedlenie w obciążeniu rachunku 20.01 „Produkcja główna” (14). Na specjalnym koncie MTs.02 „Używana odzież robocza” (15) w 1C 8.3 prowadzona jest ewidencja odzieży roboczej dla każdego pracownika, któremu została wydana. Jeżeli odzież robocza stała się bezużyteczna, odpisz ją z tego konta, korzystając z dokumentu „Odpisanie materiałów z użytkowania”.

Przekazanie do eksploatacji sprzętu specjalnego

Jeżeli koszt odzieży specjalnej zostanie całkowicie odpisany w momencie wydania pracownikom, wówczas koszt wyposażenia specjalnego można odpisać na trzy sposoby:

- proporcjonalna do wielkości produkcji;

- metoda odpisu liniowego;

- raz w pełnej ilości przy uruchomieniu.

Sposób odpisu konfiguruje się w katalogu „Cel użytkowania”. Czytaj dalej, aby dowiedzieć się, jak to zrobić.

Krok 1. Wypełnij zakładkę „Wyposażenie specjalne” w dokumencie „Likwidacja materiałów”.

W 1C 8.3 sprzęt specjalny, a także specjalna odzież są przenoszone do produkcji zgodnie z dokumentem „Odpisywanie materiałów do użytku”. Sposób tworzenia dokumentu i wypełniania jego podstawowych szczegółów opisano w kroku 1 poprzedniej sekcji. Aby przenieść sprzęt specjalny do produkcji, dostępna jest zakładka „Wyposażenie specjalne” (1). W tej zakładce kliknij przycisk „Dodaj” (2). W polu „Nomenklatura” (3) wybierz sprzęt do uruchomienia z katalogu nomenklatury. W polu „Ilość” (4) należy wskazać ilość sprzętu, który ma zostać przekazany.

Krok 2. Skonfiguruj katalog „Cel użytkowania”, aby uwzględnić odpis sprzętu specjalnego

Jak pisaliśmy wcześniej, istnieją trzy sposoby odpisania kosztów specjalnego sprzętu. Sposób odpisu konfiguruje się w polu „Cel przeznaczenia” (1). Kliknij przycisk (2), aby skonfigurować metodę płatności. Otworzy się okno ustawień „Użyj celu”.

W tym oknie, w polu „Metoda spłaty” (3) wybierz jedną z trzech metod, np. „Liniową”. W polu „Okres użytkowania (w miesiącach)” (4) należy wskazać, za ile miesięcy koszt będzie spłacany metodą liniowego odpisu. W metodzie rejestrowania wydatków (5) wskaż konto odpisu, na przykład 20.01. Aby zapisać ustawienie, kliknij „Zapisz i zamknij” (6).

Krok 3. Zastanów się przy rozliczaniu przekazania specjalnego sprzętu do eksploatacji

Pola „Rachunek konta” (1) i „Rachunek przelewu” (2) w zakładce „Wyposażenie specjalne” zostaną wypełnione automatycznie. Aby zakończyć transfer specjalnego sprzętu na produkcję, kliknij przyciski „Zarejestruj” (3) i „Przekaż” (4). Teraz w księgach rachunkowych znajdują się wpisy dotyczące przekazania specjalnego sprzętu do eksploatacji. Naciśnij przycisk „DtKt” (5), aby sprawdzić okablowanie. Otworzy się okno wysyłania.

Księgowania pokazują, że konto 10.11.2 „Sprzęt specjalny w działaniu” odzwierciedla jego ruch po przeniesieniu do warsztatu (6) i odpisaniu jego wartości jako wydatki (7). W naszym przykładzie ustalono liniową metodę spłaty kosztów. Dlatego w rachunkowości kwota jest spłacana poprzez amortyzację, gdy uruchamiana jest operacja „Zamknięcie miesiąca”. W rachunkowości podatkowej kwota jest spłacana natychmiast (8). Odpis znajduje odzwierciedlenie w obciążeniu rachunku 20.01 „Produkcja główna” (9). Na specjalnym koncie MTs.03 „Działający sprzęt specjalny” (10) w 1C 8.3 prowadzona jest ewidencja sprzętu dla każdego działu. Jeżeli sprzęt stał się bezużyteczny, odpisz go z tego konta, korzystając z dokumentu „Odpisanie materiałów z użytkowania”.

Przekazanie do eksploatacji sprzętu i artykułów gospodarstwa domowego

Krok 1. Wypełnij zakładkę „Zapasy i artykuły gospodarstwa domowego” w dokumencie „Odpisanie materiałów do eksploatacji”

W 1C 8.3 sprzęt gospodarstwa domowego, a także odzież robocza są przenoszone w dokumencie „Odpisywanie materiałów do użytku”. Sposób utworzenia dokumentu i wypełnienia jego podstawowych szczegółów opisano w kroku 1 rozdziału „Przekazanie odzieży roboczej do użytku”. Aby przenieść sprzęt gospodarstwa domowego, dostępna jest zakładka „Zapasy i artykuły gospodarstwa domowego” (1). W tej zakładce kliknij przycisk „Dodaj” (2).

- „Nomenklatura” (3). Wybierz wymagany ekwipunek z katalogu artykułów;

- „Ilość” (4). Wskazać ilość przeniesionych zapasów;

- „Indywidualne” (5). Wybierz pracownika odpowiedzialnego za przechowywanie zapasów;

- „Sposób ewidencji wydatków” (6). W tym katalogu wybierz metodę rejestrowania wydatków, która wskazuje konto do odpisywania kosztów zapasów jako wydatki, na przykład konto 25.

Pole „Konto” (7) zostanie wypełnione automatycznie. Aby zakończyć operację, kliknij przyciski „Nagraj” (8) i „Podaj” (9). Teraz w rachunkowości są wpisy dotyczące przekazania zapasów do eksploatacji.

Aby wyświetlić zapisy księgowe dla tej operacji, kliknij przycisk „DtKt” (10).

Z zapisów wynika, że odpisanie kosztu zapasów znajduje odzwierciedlenie w obciążeniu rachunku 25 „Ogólne koszty produkcji” (11). Na specjalnym koncie MTs.04 „Zapasy i artykuły gospodarstwa domowego w eksploatacji” (12) w 1C 8.3 inwentarz jest rejestrowany dla pracowników, którym jest wydawany. Jeżeli zapasy stały się bezużyteczne, odpisz je z tego konta, korzystając z dokumentu „Odpisanie materiałów z użytkowania”.

Istnieją co najmniej dwie możliwości rozliczania odzieży roboczej: gdy odzież robocza jest używana przez pracowników organizacji i gdy odzież robocza jest przekazywana pracownikom wykonawcy.

W każdym przypadku wysyłanie odzieży roboczej odbywa się w ten sam sposób, ze zwykłym dokumentem odbioru towarów i usług. Transakcje przychodowe będą wyglądać następująco:

Przez dowód dostawy od dostawcy:

Dt 10.10 CT 60.01 - w wysokości kosztu odzieży roboczej bez podatku VAT

Dt 19.03 CT 60.01 - dla kwoty podatku VAT od dostawcy

Przez Faktura od dostawcy:

Dt 68.02 CT 19.03 - dla kwoty podatku VAT

Następnie, po wydaniu odzieży roboczej pracownikom, muszą oni dopełnić formalności. Przekazując pracownikom odzież roboczą i sprzęt specjalny, należy powołać się na Uchwałę Ministerstwa Pracy nr 51 z dnia 18 grudnia 1998 r., Rozporządzenie Ministra Finansów Federacji Rosyjskiej nr 135n z dnia 26 grudnia 2003 r. oraz wewnętrzne lokalne akty przedsiębiorstwa.

Faktem jest, że odzież robocza i sprzęt specjalny mają okres użytkowania, podczas którego koszt odzieży roboczej należy odpisać w równych częściach (liniowo) na konta wydatków. W przypadku wypadku przy pracy trwającego krócej niż rok, dopuszcza się jednorazowe odpisanie kosztów odzieży roboczej.

W każdym razie w programie sporządzany jest dokument:

/Magazyn/ - /Odzież i sprzęt roboczy/- Przekazanie materiałów do eksploatacji, kliknij przycisk Utwórz

W dokumencie, który się otworzy, za pomocą przycisku „Dodaj” lub „Wybierz” wpisz przedmiot, osobę i cel użytkowania, w którym musisz zarejestrować opcję zaliczenia kosztu odzieży roboczej do wydatków.

Jeśli w częściach, wybieramy metodę liniową i rejestrujemy SPI

Jeżeli pełny koszt miesięczny przeniesienia jest metodą zwrotu kosztów w momencie przekazania do eksploatacji

Odpisanie kosztów odzieży roboczej i sprzętu specjalnego dla celów rozliczeń podatkowych.

Odzież robocza z reguły kosztuje mniej niż 100 000 rubli i jest klasyfikowana jako własność niepodlegająca amortyzacji. Taka nieruchomość może zostać odpisana w całości jako wydatki w momencie przeniesienia, a pismo Federalnej Służby Podatkowej pozwala również na odpisanie kosztów odzieży roboczej w równych częściach podczas SPI. Organizacja sama decyduje, którą metodę wybrać i uwzględnia ją w swoich zasadach rachunkowości.

Według dokumentu uruchomienie specjalna odzież jest tworzona przez okablowanie:

Dt 10.11.1 (lub 2) CT 10.10 - o kwotę kosztów odzieży roboczej

Odpis kosztów zostanie odzwierciedlony pod koniec miesiąca okablowanie:

Dt 20 CT 10.11.1

Jednocześnie generowana jest księga na koncie pozabilansowym w pozycji Obciążenie rachunku MC.02 specjalna odzież jest przypisana pracownikowi organizacji.

Po skompletowaniu dokumentu należy wydrukować wyciąg MB-7 (lub wymóg - fakturę przy odpisywaniu całego kosztu odzieży roboczej jako wydatek).

Po upływie okresu użytkowania wydanej odzieży roboczej, to zbycie znajduje odzwierciedlenie w dokumencie:

/Magazyn/ - /Odzież i sprzęt roboczy/ - Spisanie materiałów z użytkowania, kliknij przycisk Utwórz.

.JPG)

Aby wypełnić część tabelaryczną należy skorzystać z przycisku „Wypełnij”, wówczas możliwe będzie jej wypełnienie automatycznie, w zakładce „Odpisanie wydatków” należy wybrać opcję przypisania kosztu do wydatków.

Jeżeli zgodnie z umową obowiązki Twojej organizacji obejmują dostarczanie specjalnej odzieży i specjalnego sprzętu pracownikom wykonawcy zaangażowanym w wykonywanie prac kontraktowych na rzecz Twojej organizacji, wówczas nie ma miejsca sprzedaż określonej odzieży ochronnej, ponieważ Twoja organizacja pozostaje właściciel określonej nieruchomości.

W takim przypadku przekazanie i zwrot odzieży roboczej oraz sprzętu specjalnego po użyciu następuje na podstawie protokołu odbioru sporządzonego w dowolnej formie.

Koszt odzieży roboczej i sprzętu specjalnego odpisuje się w zwykły sposób, w oparciu o ustalone standardy.

/ „Encyklopedia księgowa „Profirosta”

21.07.2017

Informacje na stronie są wyszukiwane za pomocą następujących zapytań: Kursy księgowego w Krasnojarsku, Kursy księgowe w Krasnojarsku, Kursy księgowego dla początkujących, 1C: Kursy księgowe, Kształcenie na odległość, Szkolenia księgowe, Szkolenia Wynagrodzenia i kadry, Zaawansowane szkolenia dla księgowych, Rachunkowość dla początkujących

Usługi księgowe, deklaracje VAT, deklaracje zysków, księgowość, raportowanie podatkowe, usługi księgowe Krasnojarsk, audyt wewnętrzny, raportowanie OSN, raportowanie statystyczne, raportowanie funduszu emerytalnego, usługi księgowe, outsourcing, raportowanie UTII, księgowość, wsparcie księgowe, świadczenie usług księgowych, pomoc dla księgowy, Raportowanie przez Internet, Sporządzanie deklaracji, Potrzebny księgowy, Polityka rachunkowości, Rejestracja przedsiębiorców indywidualnych i spółek z oo, Podatki dla przedsiębiorców indywidualnych, 3-NDFL, Organizacja rachunkowości

Przepisy dotyczące rozliczania odzieży roboczej są następujące:

- Aby prawidłowo uwzględnić odzież roboczą, ważne jest prawidłowe uwzględnienie przybycia odzieży roboczej:

- Sprawdzać . Konto księgowe odzieży roboczej w magazynie to 10.10, w produkcji – 10.11.1. Konta księgowe można sprawdzić w rejestrze informacyjnym „Pozycja Rachunki księgowe” (Wszystkie funkcje – Rejestry informacyjne):

- Wygeneruj dokument „” na wydanie odzieży roboczej. W 1C możesz skorzystać z wpisu odpisu odzieży roboczej na podstawie paragonu:

- Ważną kwestią jest prawidłowe wypełnienie katalogu „Przeznaczenie”:

i wybierz właściwy sposób odzwierciedlenia wydatków:

- Zamknij miesiąc i sprawdź spłatę kosztów odzieży roboczej i sprzętu specjalnego, a także powstawanie różnic przejściowych w 1C (ryc. 10):

Jeżeli w okresie sprawozdawczym wystąpiły obroty na rachunkach 10.10 i 10.11, wówczas na liście rutynowych operacji pojawia się pozycja „Spłata kosztów odzieży roboczej i sprzętu specjalnego”. Pozycję tę można dodać ręcznie w dzienniku rutynowych operacji.

Jeżeli w okresie sprawozdawczym wystąpiły obroty na rachunkach 10.10 i 10.11, wówczas na liście rutynowych operacji pojawia się pozycja „Spłata kosztów odzieży roboczej i sprzętu specjalnego”. Pozycję tę można dodać ręcznie w dzienniku rutynowych operacji.

Zakładanie odpisu odzieży roboczej

Teraz trochę o cechach podręcznika „Cel użytkowania” odzieży roboczej w 1C 8.3. W naszym przykładzie zamieniliśmy dwie pozycje na jeden dokument paragonu: „Kombinezony robocze” i „Rękawice”. Elementy te różnią się okresem użytkowania. Kombinezony mają służyć przez rok, a rękawice wydawane są na 3 miesiące.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Aby poprawnie uwzględnić koszty we wszystkich rodzajach rachunkowości, zarówno w księgowości, jak i w NU, utworzymy dla nich różne obiekty w katalogu „Cel użycia” o różnych nazwach. W przypadku kombinezonu w naszym przykładzie wybierzemy liniową metodę spłaty kosztu:

oraz dla rękawiczek – „Zwrot kosztów przy przekazaniu do eksploatacji”:

Stworzymy jeden dokument „Przekazanie materiałów do operacji” dla kombinezonu i podobny dla rękawic. Porównajmy okablowanie.

W przypadku rękawiczek:

Do kombinezonu:

Co widzimy? Różnica polega na tym, że w przypadku kombinezonów przy księgowaniu obciążenia 25 konta i kredytu 10.11.1 koszt księgowości wynosi zero. Jednak w rachunkowości podatkowej zarówno debet, jak i kredyt pojawiają się kwoty różnic przejściowych (TD).

W przyszłości różnice przejściowe będą zmniejszane aż do całkowitego odpisania (za wszystkie 12 miesięcy będą odpisywane do zera, również automatycznie). Miesięczne odpisy kosztów odzieży roboczej przeprowadza się analogicznie do obliczenia amortyzacji poprzez rutynową operację „Spłata kosztów odzieży roboczej i” na koniec miesiąca.

Należy pamiętać, że spłata rozpoczyna się w miesiącu następującym po miesiącu kapitalizacji. W naszym przykładzie kombinezonu spłata rozpocznie się w marcu:

Koszt rękawiczek zostanie odpisany natychmiast w lutym zgodnie z wybraną metodą:

Sprawdzenie kalkulacji kosztu odzieży roboczej

Podsumowując, przyjrzyjmy się, co wykazują bilanse i sprawdźmy powstawanie różnic przejściowych po zamknięciu okresu.

Jak widać, w lutym koszt rękawiczek został całkowicie odpisany (50 rubli na 25. fakturze). Ale świadectwo wyceny za luty pokazuje, że tylko część kwoty (1,39 rubla) została uwzględniona w cenie nabycia:

Miło mi ponownie powitać wszystkich na stronie. W następnym artykule będziemy nadal rozważać cechy wykonywania operacji regulowanych zamknięcie miesiąca w 1C BUKH oraz zagadnienia bezpośrednio związane z tym procesem. A dzisiaj następna jest operacja regulowana. Jak zwykle rozważymy teoretyczne cechy rozliczania odzieży roboczej i praktyczne przykłady wykonywania operacji w 1C: odbiór, przekazanie do eksploatacji i spłata kosztów odzieży roboczej. Przypomnę też, że w serwisie znaleźć można wszystkie artykuły poświęcone zamknięciu miesiąca.

Przypomnę, że na stronie znajduje się już szereg artykułów poświęconych zagadnieniu zamknięcia miesiąca w programie 1C BUKH 3.0:

Trochę teorii

Najprostsza opcja rozliczania odzieży roboczej o okresie użytkowania do 1 roku. Ta odzież robocza jest rozliczana jako zapasy (nawet jeśli koszt osiąga próg OS), a jej koszt jest odpisywany jednorazowo jako wydatki, aby uprościć księgowanie.

Drugą opcją jest odzież robocza o okresie użytkowania dłuższym niż 1 rok, której pod względem kosztów nie można zaliczyć do środków trwałych (mniej niż 40 000 rubli). Ten rodzaj odzieży roboczej również uwzględniany jest w zapasach (MPI), jednak w rachunkowości nie jest odpisywany jako koszt jednorazowy. Koszt spłacany jest liniowo przy wykonywaniu operacji zamknięcia miesiąca. „Zwrot kosztów odzieży roboczej i sprzętu specjalnego”. A w rachunkowości podatkowej koszt jest odpisywany na raz. W rezultacie powstaje różnica przejściowa, która jest stopniowo kompensowana w momencie odpisania kosztu w rachunkowości.

Trzeci typ ma okres użytkowania dłuższy niż 1 rok i koszt ponad 40 000 rubli. Taka odzież robocza zaliczana jest do środków trwałych i rozliczana w sposób przyjęty dla środków trwałych (odzwierciedlona jako część majątku podlegającego amortyzacji).

Aby uwzględnić odzież roboczą w rachunkowości, stosuje się następujące konta:

- 10.10 „Specjalne wyposażenie i specjalna odzież w magazynie”;

- 10.11.1 „Specjalna odzież w użyciu”;

- MC.02 „Odzież robocza w użyciu (pozabilansowa)”.

Przekazanie odzieży roboczej do użytku

Spójrzmy na przykład cech rozliczania odzieży roboczej w księgowości 1C. Przypominam, że tworzę przykłady w nowym interfejsie programu Taxi. O tym, jak przejść na ten interfejs lub wrócić do poprzedniego, pisałem w artykule.

Dlatego nasza organizacja wydaje dwa rodzaje odzieży roboczej:

- Kalosze do prania – 1 para na okres 1 roku;

- Kostium do prania – 1 komplet na okres 3 lat.

Otrzymanie odzieży roboczej w 1C jest odzwierciedlane w taki sam sposób, jak otrzymanie zwykłych towarów lub materiałów, jedyna różnica dotyczy konta księgowego. Odzież robocza jest rozliczana na koncie 10.10 „Wyposażenie specjalne i odzież specjalna w magazynie”. Dlatego nie będę się na tym skupiać, założymy, że odzież robocza już do nas dotarła od dostawcy. Aby odzwierciedlić proces przekazywania odzieży roboczej do użytku, stosuje się dokument „Przekazanie materiałów do eksploatacji”.

Stwórzmy od razu dwa elementy tego katalogu. Pierwszym z nich jest rozliczenie zwrotu kosztów kaloszy. Ponieważ okres użytkowania określony jest na nie więcej niż rok, buty należą do pierwszej kategorii odzieży roboczej i ich koszt zostanie od razu zaliczony do wydatków – sposób spłaty zostanie „Zwrot kosztów po przekazaniu do eksploatacji”. Metoda odzwierciedlania wydatków: „Amortyzacja (konto 20.01).” Stworzyłem już ten element wcześniej i jego ustawienia mi odpowiadają. Nie zapomnij o całkowitym wypełnieniu analityki rachunku kosztów, w przeciwnym razie program wygeneruje błąd przy zamykaniu miesiąca.Kolejnym polem jest ilość zgodnie ze standardem emisji - 1 para.

Podobnie utworzymy kolejny element katalogu „Przeznaczenie zastosowania”, który będzie dotyczył odzieży roboczej „Kostium do prania”. Ta odzież robocza ma okres użytkowania 36 miesięcy (3 lata), dlatego należy do drugiej kategorii, a jej koszt w księgowości będzie spłacany stopniowo w sposób liniowy. Dlatego w polu „Metoda spłaty” wybierz „Liniowa”. Sposób ewidencjonowania wydatków jest taki sam.

Wróćmy teraz do dokumentu „Przekazanie materiałów do eksploatacji” i rozważmy wydanie pracownikowi Iwanowa specjalnej odzieży: 1 para butów i 1 komplet bielizny. Dokument należy wypełnić w sposób pokazany na zrzucie ekranu.

Przejrzyjmy dokument i przeanalizujmy wpisy. Pierwsze dwa wpisy odzwierciedlają fakt, że odzież robocza będzie teraz brana pod uwagę po stronie debetowej rachunku 10.11.1 „Używana odzież specjalna”.

Pozostałe dwa wpisy odzwierciedlają odpisanie kosztu odzieży roboczej w koszty na rachunek 20.01 "Podstawowa produkcja" z rachunku kredytowego 10.11.1, który został wykorzystany w dwóch pierwszych transakcjach. Buty są odpisywane jako wydatki zarówno księgowe, jak i podatkowe, podczas gdy garnitur jest ujmowany w kosztach wyłącznie w przypadku rachunkowości podatkowej. Rezultatem jest różnica przejściowa (TD). Zapisy księgowe zostaną dokonane w momencie zaksięgowania dokumentu zamknięcia miesiąca „Zwrot kosztów odzieży roboczej i sprzętu specjalnego” w ciągu 36 miesięcy.

Ostatnia para transakcji wykorzystuje rachunek pozabilansowy MC.02 „Odzież robocza w działaniu”, od którego obciążenia uwzględniana jest nasza odzież robocza. Służy do umożliwienia księgowym śledzenia odzieży roboczej w rękach pracowników.

Operacja zamknięcia miesiąca „Spłata kosztów odzieży roboczej i sprzętu specjalnego”

Należy jednak pamiętać, że odpis rozpocznie się w miesiącu następującym po miesiącu, w którym odzież robocza została oddana do użytku. W naszym przypadku w sierpniu 2014 r. Zamknijmy miesiąc sierpień 2014 r., korzystając z usługi programu 1C Accounting o tej samej nazwie i przyjrzyjmy się wpisom.

Generowane jest księgowanie, w którym część kosztów odzieży roboczej jest odpisywana z uznania rachunku 10.11.1 na koszty obciążenia rachunku 20.01 w kwocie 138,9 rub. = 5000 rubli. (koszt początkowy) / 36 miesięcy (okres użytkowania). Zwróć także uwagę na liczby w sekcji rachunkowości podatkowej w polach BP - przejściowa różnica, która kompensuje różnicę powstałą między rachunkowością podatkową a księgową podczas przekazywania odzieży roboczej do użytku.

To wszystko na dzisiaj! Jeśli spodobał Ci się ten artykuł, możesz to zrobić korzystaj z przycisków sieci społecznościowychżeby zachować to dla siebie!

Nie zapomnij także o swoich pytaniach i komentarzach. zostaw w komentarzach!

Zgodnie z art. 221 Kodeksu pracy Federacji Rosyjskiej, przy pracy w szkodliwych i (lub) niebezpiecznych warunkach pracy, a także przy pracy wykonywanej w specjalnych warunkach temperaturowych lub związanej z zanieczyszczeniem, pracownicy otrzymują bezpłatnie certyfikowaną specjalną odzież, specjalne obuwie i inne środki osobiste sprzęt ochronny, a także środki płuczące i (lub) neutralizujące zgodnie ze standardowymi normami, które są ustalane w sposób określony przez Rząd Federacji Rosyjskiej.

Odzież specjalna to sprzęt ochrony osobistej pracowników organizacji. Obejmują one:

- specjalna odzież;

- specjalne buty;

- sprzęt ochronny (kombinezony, kombinezony, w tym ocieplane, kurtki, spodnie, szlafroki, krótkie futra, kożuchy, różne buty, rękawiczki, okulary, kaski, maski przeciwgazowe, maski oddechowe, osłony twarzy, słuchu, oczu i inne rodzaje odzieży specjalnej i urządzeń ochronnych).

Szczegółowy wykaz narzędzi pracy uwzględnianych w ramach odzieży specjalnej ustala organizacja na podstawie specyfiki procesu technologicznego w gałęziach przemysłu i innych sektorach gospodarki (pkt 2, 7, 8 Instrukcji Metodycznej nr 135n) .

Pracodawca na własny koszt jest obowiązany, zgodnie z ustalonymi normami, zapewnić terminowe wydanie odzieży specjalnej, specjalnego obuwia i innego sprzętu ochrony osobistej, a także ich przechowywanie, pranie, suszenie, naprawę i wymianę (Część 3 art. 221 Kodeksu pracy Federacji Rosyjskiej).

Księgowość odzieży roboczej

Procedurę prowadzenia ewidencji księgowej odzieży roboczej określają Wytyczne metodologiczne dotyczące rozliczania narzędzi specjalnych, urządzeń specjalnych, wyposażenia specjalnego i odzieży specjalnej (zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 26 grudnia 2002 r. Nr 135n) ( zwane dalej Wytycznymi).

W zależności od ceny i okresu użytkowania odzież roboczą można podzielić na trzy kategorie:

- Pierwsza kategoria: odzież robocza o okresie użytkowania krótszym niż 12 miesięcy.

- Druga kategoria: odzież robocza o okresie użytkowania przekraczającym 12 miesięcy, nie zaliczana do środków trwałych według kryterium kosztu zgodnie z PBU 6/01 „Rachunkowość środków trwałych” (par. 4 ust. 5 PBU 6/01) oraz rachunkowość politykę przedsiębiorstwa.

- Trzecia kategoria: odzież robocza zaliczana do środków trwałych (okres użytkowania dłuższy niż 12 miesięcy, kosztujący ponad 40 000 rubli).

Odzież robocza należąca do pierwszej kategorii uwzględniana jest w zapasach, niezależnie od kosztu (pkt 2 Wytycznych). Jednocześnie można go jednorazowo odpisać na konta rachunku kosztów, aby zmniejszyć pracochłonność prac księgowych (klauzula 21 Instrukcji Metodologicznych).

Odzież robocza, która należy do drugiej kategorii, jest uwzględniana w zapasach, ale nie można jej od razu odpisać na konta kosztów. Jej koszt spłacany jest liniowo w oparciu o okres użytkowania określony w standardowych normach branżowych dotyczących bezpłatnego wydawania odzieży roboczej, a także w zasadach zapewniania pracownikom odzieży roboczej (klauzula 26 Wytycznych).

Aby zapewnić kontrolę nad bezpieczeństwem odzieży roboczej po jej uruchomieniu, ewidencjonuje się ją na rachunku pozabilansowym (pkt 23 Wytycznych). W programie 1C: Księgowość 8 do tych celów wykorzystywane jest konto pozabilansowe MTs.02 „Odzież robocza w działaniu”.

Odzież robocza, która należy do kategorii trzeciej, rozliczana jest w sposób stosowany przy rozliczaniu środków trwałych.

Rozliczenie podatkowe odzieży roboczej

Koszt odzieży roboczej należącej do pierwszej i drugiej kategorii zalicza się do kosztów materiałowych w momencie ich oddania do użytku (klauzula 3 ust. 1 art. 254 kodeksu podatkowego Federacji Rosyjskiej).

notatka! W wyniku rozliczenia drugiej kategorii odzieży roboczej powstaje różnica przejściowa, ponieważ w rachunkowości koszt takiej odzieży roboczej odpisuje się stopniowo (w sposób liniowy), a w rachunkowości podatkowej odpis odbywa się jednorazowo ( wydatki materialne).

Rozliczanie odzieży roboczej w oprogramowaniu „1C: Enterprise Accounting 8”

Procedura rozliczania odzieży roboczej w magazynie, oddania jej do użytku i zaliczenia jej kosztu do kosztów produkcji musi znaleźć odzwierciedlenie w polityce rachunkowości.

W programie „1C: Księgowość przedsiębiorstwa 8” w celu uwzględnienia odzieży roboczej konta 10.10 „Wyposażenie specjalne i odzież specjalna w magazynie”, 10.11.1 „Odzież specjalna w działaniu”, a także konto pozabilansowe MT. 02 Stosowane są „Odzież robocza w działaniu”.

W tym artykule przyjrzymy się trzem sposobom spłacenia kosztów odzieży roboczej:

- spłacić koszty po przekazaniu do eksploatacji;

- liniowy;

- proporcjonalnie do wolumenu produktów (robót, usług).

Zastanowimy się także, jak odzwierciedlone są działania związane z wydawaniem odzieży ochronnej przekraczającej standardy. Na konkretnych przykładach przeanalizujemy, jakie dokumenty służą do generowania zapisów dotyczących rozliczania odzieży roboczej i jak odzwierciedlenie operacji wydania odzieży roboczej do eksploatacji wpływa na podatek dochodowy.

Spójrzmy na funkcje rachunkowości na przykładzie.

W dniu 15 czerwca 2013 r. Voskhod LLC zakupiła 5 sztuk kombinezonu od dostawcy Tekstilshchik LLC za cenę 1180 rubli. (z VAT), kalosze w ilości 7 par w cenie 590 rubli. (z VAT) i rękawiczki w ilości 15 par w cenie 33,6 rubli. (w tym podatek VAT). Organizacja ustaliła następujące standardy wydawania odzieży roboczej: kombinezony - 1 sztuka rocznie, kalosze - 1 para na dwa lata.

Odbiór odzieży roboczej

Otrzymanie odzieży roboczej, a także nabyta wartość materialna jest wykazywana w dokumencie „Odbiór towarów i usług”. W nagłówku dokumentu czytamy:

- magazyn, w którym następuje odbiór zakupionej odzieży roboczej;

- kontrahent dostawca;

- umowa, na podstawie której dokonywany jest zakup.

W części tabelarycznej dokumentu w zakładce „Towary” widoczna jest lista zakupionych wartości, wskazująca ilość, koszt i stawkę VAT:

Na podstawie dokumentu „Odbiór towarów i usług” wprowadzane są dane z faktury przedstawione przez dostawcę. Aby wystawić fakturę możesz skorzystać z hiperłącza podświetlonego na niebiesko na dole dokumentu „Odbiór towarów i usług” lub skorzystać z zakładki „Faktura”. Faktura musi zawierać numer i datę otrzymania faktury:

W wyniku zaksięgowania dokumentu „Odbiór towarów i usług” generowane są transakcje odzwierciedlające przyjęcie odzieży roboczej na magazyn i wystąpienie zadłużenia wobec dostawcy, a także kwotę napływającego podatku VAT:

Przekazanie odzieży roboczej do użytku

Wydanie odzieży roboczej odzwierciedla dokument „Przekazanie materiałów do pracy”. Dostęp do dziennika dokumentów można uzyskać poprzez:

Menu: Nazewnictwo i magazyn - Odzież robocza i sprzęt - Przekazanie materiałów do eksploatacji

Podczas dodawania nowego dokumentu w zakładce „Odzież robocza” wskazywana jest lista odzieży roboczej wydanej pracownikom (w naszym przypadku są to kombinezony, kalosze i rękawiczki):

W kolumnie „Przeznaczenie” znajduje się informacja o sposobie pokrycia kosztów odzieży roboczej i standardzie jej wydania. Zastanówmy się szczegółowo, jakie informacje są wskazane na karcie docelowej.

Notatka! Cel użycia określony jest dla każdego towaru odrębnie (pole „Przedmiot”), w związku z tym powstałe przeznaczenie kombinezonu nie może być w przyszłości wykorzystane w przypadku rękawic.

W nazwie celu użytkowania możesz wskazać sposób użytkowania odzieży roboczej, okres jej użytkowania (do roku lub dłużej). Karta cesji wskazuje ilość zgodnie ze standardem wydania, sposób spłaty kosztu (wg danych księgowych), okres użytkowania w miesiącach (istotne przy korzystaniu z opcji spłaty „Liniowej”) oraz sposób uwzględnienia wydatków (tj. , rachunek kosztów i analityka, dla której zostanie odpisana odzież specjalna):

Jak wspomniano wcześniej, koszt odzieży roboczej o okresie użytkowania krótszym niż rok odpisuje się jako wydatki natychmiast w momencie oddania jej do użytku (w naszym przypadku na konto 20 „Produkcja główna”) zarówno w rachunkowości, jak i rachunkowości podatkowej , w wyniku czego nie powstają różnice trwałe i przejściowe . W przypadku takiej odzieży roboczej metoda zwrotu kosztów jest ustawiona na „Zwrot kosztów po przekazaniu do eksploatacji”.

Notatka!„Metoda wypłaty” określona na karcie przypisania użytkowania odzwierciedla ustawienia księgowe. W rachunkowości podatkowej koszt jest automatycznie odpisywany jako wydatek. W przypadku odzieży roboczej o okresie użytkowania krótszym niż rok (dla której dokonuje się jednocześnie odpisu księgowego i podatkowego) wskaźnik „Okres użytkowania” zawiera informacje pomocnicze do analizy, które nie mają wpływu na wyniki dokumentu.

Utwórzmy przypisanie użycia dla butów. Jak wspomniano wcześniej, jeśli okres użytkowania odzieży roboczej jest dłuższy niż 12 miesięcy, wówczas w rachunkowości koszt takiej odzieży roboczej będzie odpisywany jako wydatki stopniowo przez cały okres użytkowania w równych częściach (metoda liniowa), a w rachunkowości podatkowej zapis -off jest wykonywane jednorazowo, co powoduje przejściową różnicę.

notatka! W celu stosowania można także wskazać sposób spłaty kosztu „Proporcjonalny do wolumenu produktów (robot, usług)”, jednak nie dotyczy to odzieży roboczej. Można go zastosować tylko do specjalnego sprzętu.

Przy odpisywaniu kosztu proporcjonalnie do ilości produktów (robót budowlanych, usług) kwotę zwrotu kosztu sprzętu specjalnego ustala się na podstawie naturalnego wskaźnika wielkości produktów (robót budowlanych, usług) w okresie sprawozdawczym oraz stosunek rzeczywistego kosztu przedmiotu wyposażenia specjalnego do oczekiwanej wielkości produkcji produktów (robót, usług) przez cały przewidywany okres użytkowania określonego obiektu.

Stosowanie metody odpisania kosztu w stosunku do ilości wytworzonych produktów (robot, usług) zaleca się dla tego rodzaju sprzętu specjalnego, którego okres użytkowania jest bezpośrednio powiązany z ilością wytworzonych produktów (robot, usług). na przykład matryce, formy, walce walcownicze itp.

Utwórzmy także przypisanie użytkowania dla rękawic wydanych w ilości przekraczającej normę:

Przy wydawaniu odzieży roboczej przekraczającej normę powstaje stała różnica (DP) w ocenie wydatków, ponieważ odpis odzieży roboczej odbywa się według danych księgowych, a w rachunkowości podatkowej koszt odpisu nie podlega do podatku dochodowego. Trwała różnica występuje raz w bieżącym okresie. Zatem w przypadku spisywania odzieży roboczej przekraczającej normy, korekty podatku dochodowego dokonuje się jednorazowo w okresie wydawania odzieży roboczej.

Na co należy zwrócić uwagę przy dodawaniu przeznaczenia takiej odzieży roboczej?

- W „Sposobie zwrotu kosztów” wskazana jest opcja „Spłata kosztów po przekazaniu do eksploatacji”, dzięki czemu w rachunkowości koszt odzieży roboczej jest natychmiast zaliczany do wydatków (w naszym przypadku konto 91.02).

- Wypełnienie „Metody odzwierciedlania wydatków”.

Dodając nową metodę odzwierciedlania wydatków dla wybranego rachunku kosztów, pamiętaj o wskazaniu analityki - „Pozycja kosztowa” lub pozycja „Inne przychody i wydatki”, w zależności od wybranego rachunku kosztów:

Pozycja pozostałych przychodów i kosztów pełni funkcję „Podkonta 1” dla rachunku 91.02. Stwórzmy nowy artykuł o tytule „Odzież robocza ponad normę”. Dodając nową pozycję należy wskazać, że w rachunkowości podatkowej wydatki na tę pozycję nie są uwzględniane przy obliczaniu podatku dochodowego: w kolumnie „Akceptacja do NU” odznacz pole:

W wyniku tej korekty w rachunkowości koszt odzieży roboczej zostanie całkowicie odpisany na konto 91.02 „Inne wydatki”, a w rachunkowości podatkowej pojawi się trwała różnica, która będzie miała wpływ na obliczenie podatku dochodowego.

W wyniku dokumentu „Przekazanie materiałów do eksploatacji” zostaną wygenerowane następujące transakcje:

Przeanalizujmy transakcje wygenerowane podczas księgowania dokumentu.

Wysłanie Dt 10.11.1 Kt 10.10 odzwierciedla wydanie odzieży roboczej z magazynu do eksploatacji.

Koszt kombinezonu „Kombinezon”, dla którego ustalono metodę zwrotu kosztu „Zwrot kosztu po przekazaniu do eksploatacji”, jest odpisywany w całości w Dt20.01 zarówno w rachunkowości, jak i rachunkowości podatkowej (wpis nr 4 ) w wysokości 1000 rubli.

Koszt odzieży roboczej „Gumówki” z liniową metodą spłaty kosztu odpisuje się jednorazowo jako wydatki tylko w rachunkowości podatkowej w wysokości 500 rubli. Jednocześnie wystąpienie podlegającej opodatkowaniu różnicy przejściowej ujmowane jest na rachunkach 20.01 i 10.11.1 (wpis nr 5). Spłata kosztu tej odzieży roboczej w rachunkowości i spłata powstałej różnicy przejściowej będzie dokonywana co miesiąc przez cały okres użytkowania podczas rutynowej operacji „Spłata kosztów odzieży roboczej i sprzętu specjalnego”.

Rękawiczki wydane powyżej normy (wpis nr 6) zostały natychmiast odpisane w całości (20 rubli) jako inne wydatki (konto 91,02), a w rachunkowości podatkowej powstała stała różnica, z którą przy obliczaniu dochodu zostanie dokonana korekta podatku podatkowego.

Aby kontrolować dostępność działającej odzieży ochronnej, na koszt odzieży ochronnej przekazanej do użytku podczas księgowania dokumentu dokonuje się zapisów w debecie rachunku pozabilansowego MTs.02 „Odzież robocza w eksploatacji” (wpisy nr 7, 8 i 9).

Ważny! Na wszystkich kontach bilansowych musi być zawsze spełniona równość BU=NU+PR+VR (z wyjątkiem rachunków 90 i 91, gdzie równość ta może nie być spełniona dla kwoty podatku VAT).

Aby przeanalizować spełnienie tego wymogu, podczas generowania bilansu w ustawieniach raportu należy włączyć „Kontrolę” spełnienia tej równości:

Zwrot kosztów odzieży roboczej

Spłata kosztów odzieży roboczej odbywa się za pomocą operacji regulacyjnej „Spłata kosztów odzieży roboczej”. Należy pamiętać, że w przypadku odzieży roboczej o okresie użytkowania dłuższym niż rok zwrot kosztów nastąpi począwszy od miesiąca następującego po miesiącu oddania do użytku. Zatem w bieżącym miesiącu podczas wykonywania rutynowej operacji nie będą generowane żadne księgowania.

Koszt spłacimy za kolejny miesiąc (lipiec).

Aby rozpocząć rutynową operację, musisz przejść do:

Menu: Księgowość, podatki, raportowanie - Zamknięcie okresu - Operacje regularne

W wyniku wystawienia dokumentu zostanie wygenerowana transakcja na pokrycie kosztu butów:

Przy księgowaniu dokumentu w ciężar rachunku 20.01 „Produkcja główna” w księgowości odpisuje się koszt odzieży roboczej, obliczony w następujący sposób: 500 rubli. / 24 miesiące = 20,83 rubli miesięcznie. Rejestrowana jest również spłata podlegającej opodatkowaniu różnicy przejściowej w wysokości 20,83 rubli, która powstała w momencie uruchomienia.

Wróćmy do miesiąca oddania odzieży roboczej do użytku i zastanówmy się, jakie księgowania zostaną wygenerowane na koniec miesiąca. Wpływy ze sprzedaży odzwierciedlimy świadcząc usługę o wartości 11 800 RUB. (z VAT=18%):

Przy zaksięgowaniu dokumentu przychody ze sprzedaży i podatek VAT zostaną odzwierciedlone:

W naszym przykładzie mamy do czynienia z kosztami z tytułu odbioru odzieży roboczej oraz przychodami ze świadczenia usług. Przekonajmy się, jak powstałe różnice trwałe i przejściowe wpływają na kalkulację podatku dochodowego. Aby to zrobić, uruchommy przetwarzanie „Zamknięcie miesiąca”.

Menu: Księgowość, podatki, raportowanie – Zamknięcie okresu – Zamknięcie miesiąca

Przeanalizujmy zapisy wygenerowane przez operację regulacyjną „Naliczanie podatku dochodowego”:

Od kwoty zysku księgowego (8.980 RUB) oblicza się warunkowe obciążenie podatkiem dochodowym:

- 8980 * 20% = 1796 rub.

- Dt 99.02.1 Kt 68.04.2 RUB 1796

Przy oddawaniu butów do użytku (o okresie użytkowania 2 lata) koszt butów w rozliczeniu podatkowym wynosił 500 rubli. W rachunkowości koszt ten zostanie spłacony przez okres użytkowania (2 lata), dlatego w momencie oddania butów do użytku powstaje podlegająca opodatkowaniu różnica przejściowa (TDT) w wysokości 500 rubli, od której podatek odroczony zobowiązanie naliczane jest na koniec miesiąca.

Dt 68.04.2 Kt 77.500 rub.*20%=100 rub.

Począwszy od miesiąca następującego po miesiącu oddania do użytku, koszt butów zostanie zwrócony w księgowości i zacznie się spłacać rezerwa z tytułu odroczonego podatku dochodowego, która powstała w miesiącu oddania do użytku. Spłata powstałego IT będzie dokonywana przez pozostały okres użytkowania w równych częściach:

Dt 77 Kt 68.04.2 500 rub./24 miesiące*20%=4,17 rub.

Od tego miesiąca organizacja wydała odzież specjalną przekraczającą normę, przy generowaniu delegacji pojawiała się stała różnica Dt 91.02Kt 10.11.1. Z powstałej trwałej różnicy oblicza się stałe zobowiązanie podatkowe (PNO) w wysokości 20 rubli * 20% = 4 ruble.

Dt 99.02.3 Kt 68.04.2 4 rub.

Naliczony podatek dochodowy w wysokości 1700 RUB. rozdzielone według rodzaju budżetu: federalny i regionalny:

- 1700 rubli. / 20% * 2% = 170 rub. do Budżetu Federalnego (post. nr 1)

- 1700 rubli. / 20% * 18% = 1530 rub. do budżetu województwa (post. nr 2)

- 170 rubli. + 1530 rubli. = 1700 rubli.

Zastanówmy się, jakie transakcje zostaną wygenerowane w przyszłym miesiącu. Dla ułatwienia obliczeń ponownie odzwierciedlimy przychody ze sprzedaży w wysokości 11 800 rubli. (w tym VAT=18%).

Podczas przeprowadzania operacji regulacyjnej „Obliczanie podatku dochodowego” za lipiec zostaną wygenerowane następujące transakcje:

Z zysku księgowego (9.979,15 RUB) oblicza się warunkowe obciążenie podatkiem dochodowym (1.995,83 RUB):

- 9979,15 * 20% = 1995,83 rub.

- Dt 99.02.1 Kt 68.04.2 RUB 1995,83

W lipcu rozpoczyna się spłata rezerwy z tytułu odroczonego podatku dochodowego Dt 77 Kt 68.04.2 w wysokości 4,17 rubla. Podatek dochodowy koryguje się o tę kwotę, która po uwzględnieniu rezerwy z tytułu odroczonego podatku dochodowego wyniosła 2000 rubli.

Obliczony podatek dochodowy w wysokości 2000 rubli jest rozdzielany na budżet federalny (2%) i regionalny (18%).

- 2000 rubli. / 20% * 2% = 200 rub. (okablowanie nr 1)

- 2000 rubli. / 20% * 18% = 1800 rub. (okablowanie nr 2)

Księgowania wygenerowane na koniec lipca będą generowane przez kolejne 23 miesiące (do momentu zwrotu kosztów butów), pod warunkiem, że nie pojawią się dodatkowe różnice trwałe i przejściowe.

Pomoc - kalkulacja aktywów i pasywów podatkowych

Raport „Kalkulacja aktywów i pasywów podatkowych” ma na celu analizę wysokości trwałych i przejściowych różnic w wycenie aktywów i pasywów.

Wydrukowana postać raportu jest dokumentem księgowym zatwierdzającym sposób ujmowania trwałych i przejściowych różnic w wycenie aktywów i pasywów w miesiącu, w którym sporządzono raport.

Dostęp do pomocy można uzyskać poprzez:

Menu: Księgowość, podatki, raportowanie - Zamknięcie okresu – Zamknięcie miesiąca – Zaświadczenia i kalkulacje

Informacje zawarte w raporcie podzielone są na dwa bloki:

- Część dotycząca różnic trwałych, od której naliczane są stałe aktywa i zobowiązania podatkowe.

- Sekcja odzwierciedlająca różnice przejściowe, na podstawie której naliczane są aktywa i rezerwy z tytułu odroczonego podatku dochodowego.

Przeanalizujmy dane raportu za czerwiec. Na rycinie 24 widzimy, że w czerwcu rozpoznano trwałą różnicę w wysokości 20 rubli, która powstała przy odpisaniu odzieży roboczej przekraczającej normę (rękawice). Po zamknięciu miesiąca w kolumnie 7 wykresu 21, od powstałej trwałej różnicy w wysokości:

Rycina 25 odzwierciedla wartość rozpoznanej różnicy przejściowej w wysokości 500 rubli. od uruchomienia butów, od którego naliczana jest rezerwa z tytułu odroczonego podatku dochodowego:

500 rubli. * 20% = 100 rubli.

Wygenerujemy zaświadczenie o wyliczeniu aktywów i zobowiązań podatkowych za lipiec:

Jak widać z rys. 26, w lipcu wygenerowano zestawienie kalkulacji jedynie w części „Aktywa i rezerwy z tytułu odroczonego podatku dochodowego” (w lipcu następuje spłata rezerwy z tytułu odroczonego podatku dochodowego).

W drugiej kolumnie ryc. Nr 26 („Ujęte wcześniej”) odzwierciedla ujęcie różnicy przejściowej w wysokości 500 rubli, która powstała w zeszłym miesiącu. Rozpoznana podlegająca opodatkowaniu różnica przejściowa jest spłacana miesięcznie w wysokości:

500 rubli. / 24 miesiące = 20,83 rubli.

Spłata rezerwy z tytułu odroczonego podatku dochodowego:

20,83 rubli * 2% = 4,17 rubla.