В системе организации особая роль отводится их бюджетированию, т. е. составлению и анализу бюджета движения денежных средств. Подробнее о таком бюджете расскажем в нашем материале.

Как составить денежный бюджет

Бюджет движения денежных средств (БДДС) - это план движения наличных и безналичных денежных средств организации за определенный промежуток времени. Такой бюджет может составляться как по организации в целом, так и по ее отдельным подразделениям и центрам ответственности. Бюджет обычно составляется на год с разбивкой по месяцам. Детализация показателей движения денежных средств в бюджете определяется организацией самостоятельно. При этом часто разбивка по статьям движения денежных средств и их укрупненным группам производится по аналогии с группировкой, приведенной в Отчете о движении денежных средств (Приказ Минфина от 02.07.2010 № 66н). Так, денежные потоки организации могут представляться в бюджете в разрезе текущих, инвестиционных и финансовых операций.

При этом, к примеру, по текущим операциям поступление денежных средств в бюджете может быть детализировано в следующем виде:

В бюджете движения денежных средств запланированные показатели сравниваются с фактическими, в результате чего выявляются отклонения. Эти отклонения в дальнейшем анализируются с точки зрения причины, их вызвавшей, и последствий, которые оказали возникшие отклонения на деятельность организации. Анализироваться показатели бюджета денежных средств могут не только путем сравнения фактических данных с плановыми, но и путем сопоставления фактических данных с данными предшествующих периодов. Кроме того может производиться вертикальный анализ статей БДДС в виде определения соотношения одних показателей бюджета с другими, в т.ч. путем нахождения доли конкретного показателя в общей величине статьи денежных средств. К примеру, может быть определена доля денежных расходов на оплату труда в общей величине денежного оттока от текущих операций.

В этой статье рассмотрен один из трех инструментов финансового бюджетирования – бюджет движения движения денежных средств. Конечно же, для эффективного управления компанией необходимы все три финансовых бюджета (БДР, БДДС и ББЛ). Тем не менее у каждого из них свои цели и свои особенности, которые необходимо знать при внедрении бюджетирования.

Бюджет движения денежных средств в управлении компанией

Бюджет движения денежных средств предназначен в первую очередь для управления ликвидностью и платежеспособностью компании. Ни в коем случае нельзя допускать дефицита финансовых ресурсов и наоборот нужно следить за тем, чтобы не было «не пристроенного» избытка денежной массы, т.к. можно получить дополнительную прибыль за счет финансовых операций.

Бюджет движения денежных средств помогает управлять ликвидностью

Введение в практику компании использования бюджета движения денежных средств позволят дисциплинировать сотрудников. Довольно таки частым явлением в практике является предоплата за входные ресурсы компании (сырье и материалы, услуги и т.д.). При этом, как показала практика, такое происходит не только в центрах затрат, но и в центрах прибыли компании.

Финансовый директор одной компании жаловался, что у них как-то так сложилось, что практически за все они делают предоплату. Правда, в данному случае этому финансовому директору нужно задать обратный вопрос, а как же он такое допускает. Причем как выяснилось, в большинстве случаев, которые составляли чуть менее 80% от общей суммы платежей, предоплаты не требовалось. Достаточно было провести переговоры с поставщиками и проблема была бы решена. При этом также в большинстве случаев компания не получала скидки за предоплату, что могло бы как-то объяснить поведение менеджеров компании, которые, скажем, стремились бы снизить затраты и тем самым увеличить прибыль компании.

Очевидно, что для компании такая финансовая политика не выгодна с точки зрения ликвидности, т.к. при этом происходит перераспределение активов между статьей «Денежные средства», которая уменьшается, и статьей «Авансы выданные», которая увеличивается дебиторскую задолженность компании. Как правило, сотрудники, инициирующие платежи контрагентам, используют примерно такую логику. Им нужно выполнять свои функции (закупка сырья и материалов, закупка материалов для ремонта, для нужно офиса, заключение договор на услуги и т.д.), а для того чтобы выполнять свои функции им нужно взаимодействовать с контрагентами, которые поставляют те или иные продукты и услуги.

При этом с подразделений, естественно, спрашивают за результат (наличие сырья и материалов, выполненные работы по ремонту, предоставленный во время транспорт и т.д.) и для того, чтобы этот результат обеспечить, менеджеры подразделений готовы пойти и на предоплату, рассуждая примерно так, что лучше заплатить сейчас, а то потом денег не будет и в итоге они останутся виновными.

Поэтому менеджеры подразделений и стараются всегда угодить своим контрагентам, от которых они в определенной степени зависят. Отчасти это связано с тем, что в советские времена одной из основных проблем большинства предприятий было именно снабжение. Сейчас ситуация изменилась. Наоборот поставщики должны бегать за своими клиентами и стараться выполнить их требования, если, конечно, поставщики не монополисты.

В одной компании при внедрении бюджета движения денежных средств стали выявлять все такие моменты, связанные с неоправданной предоплатой. При этом картина была примерно следующая: менеджеры из подразделений прибегали в финансовый отдел, начинали размахивать руками и громко кричать, что если сейчас не заплатить, то у них все сорвется. При этом могло выясниться, что платеж, который со слов менеджеров обязательно должен быть сделан сегодня можно было отложить на 2 месяца и контрагент это подтвердил.

Естественно, что при таком подходе говорить о каком-то планировании в т.ч. бюджета движения денежных средств естественно не приходится. Здесь нужно четко разделять функции подразделений и финансовой дирекции. Финансовая дирекция должна обеспечить финансированием в соответствии с бюджетами, но при этом подразделения должны выполнять определенные требования. А это значит, что все платежи подразделения должны планировать, а финансовая дирекция, имея полную информацию о планируемых платежах, уже должна обеспечить необходимым финансированием. При этом, конечно же, при подаче заявок подразделения должны доказать необходимость указанного уровня и сроков финансирования.

Три раздела бюджета движения денежных средств

Бюджет движения денежных средств может составляться прямым и косвенным методом. При составлении бюджета движения денежных средств прямым методом финансовые потоки считаются по статьям поступлений и выплат. При составлении бюджета движения денежных средств косвенным методом финансовые потоки рассчитываются преимущественно (из бюджета доходов и расходов берется только несколько статей) по изменениям статей бюджета по балансовому листу.

Эти два формата используются для разных целей. Пример формата БДДС, составленного прямым методом, приведен в таблице 1 . Финансовые потоки в бюджете движения денежных средств принято разбивать на три части: финансовый поток от основной деятельности, финансовый поток от инвестиционной деятельности и финансовый поток от финансовой деятельности.

Таблица 1. Пример формы бюджета движения денежных средств (прямой метод)

Из формата бюджета движения денежных средств понятно, какие статьи включают в себя финансовые потоки по всем трем видам деятельности. Для успешно развивающейся компании в долгосрочной перспективе финансовый поток от инвестиционной деятельности должен быть отрицательным, т.к. компании нужно будет развиваться, а значит наращивать активы. При этом финансовый поток от финансовой деятельности также должен быть отрицательным. Если брать длительный период, то компания успеет взять кредит и вернуть его, поэтому по этим позициям поток будет нулевой. Проценты по кредиту относятся либо к основной деятельности, если кредит взят для пополнения оборотных средств, или к инвестиционной деятельности, если кредит взят для приобретения долгосрочных активов.

Как видно из формата бюджета движения денежных средств, есть еще выбытия движения денежных средств, связанные с выплатами дивидендов. Если компания успешно развивается, значит она должна выплачивать дивиденды. Таким образом, получается, что у успешной компании в долгосрочной перспективе финансовый поток по инвестиционной и финансовой деятельности должен быть отрицательным, а значит финансовый поток по основной деятельности должен быть положительным и он должен покрывать все отрицательные потоки по двум остальным видам деятельности.

Если у компании финансовый поток по основной деятельности все время отрицательный, это значит, что с бизнесом что-то не так. Нормальный бизнес должен генерировать положительный финансовый поток по основной деятельности. В отдельные периоды, конечно же, финансовый поток по основной деятельности может быть отрицательным, но такая ситуация не должна постоянно повторяться.

В одной компании, например, основная деятельность была убыточной, а выживала она только исключительно на финансовых операциях. Такая компания постоянно генерировала отрицательный финансовый поток по основной деятельности.

Бюджет движения денежных средств составляют прямым способом при решении задачи обеспечения бездефицитности бюджета движения денежных средств и для определения направлений вложения свободных движения денежных средств. Бюджет движения денежных средств можно также составлять и косвенным методом. Пример формата бюджета движения денежных средств, составленного косвенным методом, приведен в таблице 2 .Такой формат бюджета движения денежных средств используется для другой цели, а именно для выяснения взаимосвязи между финансовыми потоками, финансовым результатов и изменением финансового положения.

Таблица 2. Пример формы бюджета движения денежных средств (косвенный метод)

Статьи бюджета |

Итого за год |

||||||||

|---|---|---|---|---|---|---|---|---|---|

Отклонение |

|||||||||

| ФБ4.1 | Финансовый поток от основной деятельности | ||||||||

| ФБ4.1.1 | + чистая прибыль | ||||||||

| ФБ4.1.2 | + амортизация | ||||||||

| ФБ4.1.3 | - изменение текущих активов (кроме денег) | ||||||||

| ФБ4.1.4 | + изменение текущих обязательств | ||||||||

| ФБ4.2 | Финансовый поток от инвестиционной деятельности | ||||||||

| ФБ4.2.1 | + изменение постоянных активов | ||||||||

| ФБ4.2.2 | - амортизация | ||||||||

| ФБ4.3 | Финансовый поток от финансовой деятельности | ||||||||

| ФБ4.3.1 | + Изменение уставного капитала | ||||||||

| ФБ4.3.2 | - Дивиденды | ||||||||

| ФБ4.3.3 | - Изменение краткосрочных фин. вложений | ||||||||

| ФБ4.3.4 | + Изменение краткосрочных кредитов | ||||||||

| ФБ4.3.5 | + Изменение долгосрочных кредитов | ||||||||

| ФБ4.4 | Совокупный денежный поток | ||||||||

| ФБ4.5 | Свободный денежный поток | ||||||||

| ФБ4.6 | Ликвидный денежный поток | ||||||||

Бюджет движения денежных средств составляется автоматически, если уже подготовлены бюджет доходов и расходов и бюджет по балансовому листу. Из бюджета доходов и расходов используются такие статьи как нераспределенная прибыль, дивиденды и амортизация. Вся остальная информация для составления бюджета движения денежных средств косвенным методом берется из бюджета по балансовому листу.

Для составления бюджета движения денежных средств косвенным методом используется информация об изменении статей активов и пассивов. Кстати именно по этому отчет о движении движения денежных средств иногда еще называют отчетом об изменении финансового положения, которое отражается в балансе компании.

Использование такого бюджета движения денежных средств позволяет ответить на один из популярных вопросов, которые очень часто задают генеральные директора финансовым директорам. Этот вопрос звучит примерно так: почему у нас прибыль есть, а денег нет. Использование бюджета движения денежных средств, составленного косвенным методом, позволяет ответить на такой вопрос.

Бюджет движения денежных средств может составляться косвенным методом и при долгосрочном финансовом планировании. При составлении долгосрочного финансового плана можно использовать простую модель финансового планирования, при которой сразу составляются три финансовых бюджета без составления операционных бюджетов, т.е. в этой модели не используется никакая схема консолидации бюджетов.

При долгосрочном финансовом планировании такое можно себе позволить, т.к. составление большого числа операционных бюджетов на долгосрочный период все равно не даст большой точности, а применение простой финансовой модели с использованием косвенного метода составления БДДС значительно упрощает расчеты. Получается, что результат будет практически таким же, но он будет получен гораздо проще и быстрее.

Для оперативного отслеживания исполнения бюджета движения денежных средств удобно составлять его и в разрезе подразделений, инициирующий платежи по определенным статьям бюджета движения денежных средств. При этом необходимо знать ограничения по выплатам (лимиты) для каждого подразделения.

Регламент бюджета движения денежных средств

Если говорить о полной системе бюджетирования, то регламент бюджетирования движения движения денежных средств должен состоять из двух частей. Речь идет о том, что бюджет движения денежных средств может быть рассчитан прямым и косвенным способом. Каждый из этих форматов бюджета движения денежных средств служит определенным целям.

Бюджет движения денежных средств, составленный прямым методом, предназначен для обеспечения бездефицитности (финансовых ресурсов должно хватить для выполнения бюджета доходов и расходов) и выявления излишков движения денежных средств для зарабатывания дополнительной прибыли с использованием различных финансовых инструментов.

От бюджета движения денежных средств к платежному календарю

В каждой компании обязательно должен быть бюджет движения движения денежных средств, но помимо этого бюджета движения денежных средств в компании должен быть платежный календарь. Он по сути дела детализирует бюджет движения денежных средств по более мелким периодам вплоть до каждого дня. Данный инструмент уже служит для оперативного ежедневного управления денежными средствами. Без такого инструмента не возможно эффективное оперативное управление финансовыми потоками, которое позволило бы обеспечить и выполнение бюджета движения денежных средств.

При использовании годового регламента бюджетирования бюджет в течение года может не корректироваться, если после проведения ежемесячного план-фактного анализа не будет выявлено существенных отклонений. Но что касается оперативного управления денежными средствами, то здесь все равно приходится учитывать в том числе и не значительные план-фактные отклонения. Поэтому платежный календарь может составляться на месяц в понедельной или даже с разбивкой по дням. Кроме того, платежный календарь при этом может корректироваться каждую неделю и это вполне нормально.

Бюджет движения денежных средств должен быть точным

При консолидации бюджета движения денежных средств нужно выстроить такой регламент, чтобы он позволял добиться максимальной определенности и точности в выплатах и особенно в поступлениях движения денежных средств. Особенно это важно для компаний, у которых проблемы с ликвидностью и которые остро испытывают нехватку движения денежных средств. В таком случае нельзя позволять себе, прежде всего в части поступлений движения денежных средств, допускать различные фривольности со стороны сотрудников компании.

В одной компании, которая оказывала услуги по поставкам оборудования, финансовый директор (к тому моменту он проработал около месяца) делился впечатлениями о том каким образом у них в компании организован регламент бюджета движения денежных средств. Точнее говоря, он рассказывал об отсутствие данного регламента. Особенностью деятельности этой компании являлось то, что текущие проекты по поставкам оборудования могли длиться несколько месяцев, соответственно выполнение заказа могло начинаться в одном году, а заканчиваться уже в следующем.

Так вот когда финансовый директор этой компании попытался добиться получения бюджета движения денежных средств хотя бы в первом приближении, то он столкнулся с тем, что менеджеры, курирующие проекты, иногда не могли сказать в каком году будут поступления от клиентов. То есть погрешность в прогнозах могла измеряться даже не месяцами, а годами. Естественно, что говорить о какой-то управляемости в такой ситуации не приходится.

«Конфиденциальность» бюджета движения денежных средств

В регламенте бюджета движения денежных средств часто проявляется одна особенность, связанная с тем, что все-таки бюджет движения денежных средств считают самым важным и самым закрытым бюджетом в компании. Если рассмотреть все три финансовых бюджета, то, как правило, бюджет движения денежных средств является самым закрытым. Считается, что бюджет доходов и расходов, в котором содержится информация о доходной и расходной части, а также о прибыли и рентабельности, не является таким важным как информация о финансовых потоках. Тем более бюджет по балансовому листу, который многие компании не используют и не понимают.

Кроме того, бюджет движения денежных средств в отличие от бюджета доходов и расходов и бюджета по балансовому листу, цифры в которых могут зависеть от учетной политики компании, может еще зависеть и от финансовых схем, используемых в компании. Еще одно отличие – в компании могут быть такие поступления и выплаты, о которых знает только генеральный и финансовый директор. В бюджете доходов и расходов и бюджете по балансовому листу они отдельно не выделяются, поэтому нет особой потребности, так сказать, беспокоится на этот счет.

Что касается бюджета движения денежных средств, то здесь ситуация иная. Поэтому в некоторых компаниях последнюю точку на бюджетк движения денежных средств ставит именно финансовый директор, т.к. только он знает о всех финансовых схемах, используемых в компании. В итоге, поскольку финансовый директор не может поручить выполнять данную работу сотрудникам финансового отдела, нагрузка у него увеличивается и соответственно ему остается меньше времени на выполнение остальных функций финансового директора, которые уже нельзя никому перепоручать.

В одной компании, например, была аналогичная ситуация. Финансовый директор был загружен операционными расчетами бюджетов, несмотря на то, что в компании был и ПЭО, и финансовый отдел, и, конечно же, бухгалтерия. В результате в компании сильно провисала аналитическая функция бюджетирования. Сотрудниками финансовой дирекции готовился множество различных управленческих аналитических отчетов, но у финансового директора просто времени не хватало для того, чтобы их просмотреть и использовать для принятия решений, то есть все эти отчеты просто складывались в папку. Понятно, что вопрос информационной безопасности очень важный, но нужно понимать и то, что за такую безопасность придется пожертвовать другим, а именно аналитичностью, оперативностью и точностью принятия решений. Каждой компании придется найти для себя какую-то золотую середину.

Пример регламента бюджета движения денежных средств

В данном примере регламента бюджета движения денежных средств задействованы в основном руководители и специалисты финансовой дирекции, причем не всей, а только финансового отдела. В согласовании, корректировке и предварительном утверждении бюджета движения денежных средств принимают участие исполнительный и генеральный директор компании.

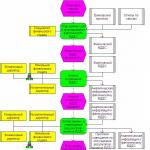

Регламент бюджета движения денежных средств на фазе планирования

Пример регламентации бюджета движения денежных средств (на фазе планирования) приведен на рисунке 1 . В данном примере в рамках бюджетирования движения движения денежных средств выполняются следующие основные функции: консолидация потоков по основной деятельности, консолидация потоков по инвестиционной деятельности, планирование потоков по финансовой деятельности, формирование бюджета движения денежных средств, согласование и корректировка бюджета движения денежных средств, предварительное утверждение бюджета движения денежных средств.

Рис.1. Пример регламента бюджета движения денежных средств (на фазе планирования)

Консолидация потоков по основной деятельности

Консолидацией финансовых потоков по основной деятельности занимается специалист финансового отдела. При консолидации используется график поступлений от продаж, графики закупок материальных ресурсов и услуг, а также график выплаты налогов. Все эти графики составляются при формировании соответствующих функциональных бюджетов. При составлении графиков могут использоваться либо коэффициенты инкассации, определяющие оплату по периодам как доли от отгрузок/закупок. Данные коэффициенты инкассации могут быть получены путем статистической обработки данных прошлого года, либо они могут быть оценены экспертно.

Для некоторых компаний нет смысла использовать коэффициенты инкассации для расчета графиков поступлений или выплат, т.к. они фиксируются в договорах с потребителями и поставщиками. При планировании финансового потока по основной деятельности очень важно проследить за тем, чтобы он был положительным. Конечно же, в отдельные периода выплаты могут превышать поступления по основной деятельности, но если это происходит каждый месяц, значит что-то не то с основной деятельностью компании, т.к. она только постоянно отвлекает денежные средства.

Если финансовый поток по основной деятельности все время отрицательный, то это еще на значит, что основная деятельность обязательно убыточная. Компания может каждый месяц зарабатывать прибыль, но за счет более высоких темпов роста дебиторской задолженности или запасов товаров, происходит постоянное отвлечение движения денежных средств и возникает проблема с ликвидностью.

Консолидация потоков по инвестиционной деятельности

Финансовые потоки по инвестиционной деятельности консолидируются на основе инвестиционных бюджетов и графика поступлений и выплат по внереализационным доходам и расходам. Потоки по инвестиционной деятельности в данном примере консолидирует специалист финансового отдела. При этом специалист финансового отдела может привлекать экономиста по инвестициям ПЭО, который составлял инвестиционные бюджеты компании.

Планирование потоков по финансовой деятельности

Планирование потока по финансовой деятельности начинается после того как будут спланированы потоки по основной и инвестиционной деятельности и станет понятно какой получается избыток или дефицит денежных ресурсов. При планировании потока по финансовой деятельности также составляется график поступлений и выплат кредитов. Потоки по финансовой деятельности также планируются специалистом финансового отдела.

Формирование бюджета движения денежных средств

Бюджет движения денежных средств формируется на основе плановых данных по всем трем финансовым потокам (основанная, инвестиционная и финансовая деятельность). Бюджет движения денежных средств формирует специалист финансового отдела. К бюджету движения денежных средств подготавливается необходимая аналитическая информация, поясняющая расчеты. Сформировав проект бюджета движения денежных средств в первую очередь нужно проконтролировать чтобы не было планового дефицита.

Или если наоборот будет выявлен излишек движения денежных средств, то нужно будет запланировать использование временно свободных движения денежных средств для получения дополнительной прибыли за счет применения различных финансовых инструментов.

Согласование и корректировка бюджета движения денежных средств

В согласовании и корректировке бюджета движения денежных средств участвует начальник финансового отдела, финансовый и исполнительный директор. При согласовании и корректировке бюджета движения денежных средств могут быть приняты решения по корректировке статей поступлений и выплат по всем видам деятельности.

Опять таки нужно помнить, что для устранения дефицита возможно придется вновь пересмотреть бюджет доходов и расходов. То есть если не удастся устранить дефицит за счет временных сдвижек поступлений и выплат, то нужно будет изыскивать резервы снижения затрат и увеличения продаж. Либо причина дефицита может быть в области неэффективного использования активов компании (необоснованный рост дебиторской задолженности, запасов готовой продукции, сырья и материалов и т.д.).

Предварительное утверждение бюджета движения денежных средств

Предварительное утверждение бюджета движения денежных средств происходит на уровне исполнительного и генерального директора при участии финансового директора и начальника финансового отдела. Поскольку это уже второй (по срокам возникновения) из финансовых бюджетов, то необходимо обратить особое внимание на то, чтобы бюджет движения денежных средств был согласован с бюджетом доходов и расходов.

То есть ни в коем случае нельзя допускать того, чтобы при внесении корректировок в бюджет движения денежных средств или в бюджет доходов и расходов не отслеживались соответствующие изменения в бюджете доходов и расходов или в бюджете движения денежных средств. Если в компании нет интегрированной финансовой модели, то добиться этого будет очень сложно, но в принципе можно, хотя и потребует очень пристального внимания со стороны специалистов финансовой дирекции.

Регламент бюджета движения денежных средств на фазе учета, контроля и анализа

Пример регламентации бюджетирования движения движения денежных средств (на фазе учета, контроля и анализа) приведен на рисунке 2 . В данном примере в рамках бюджетирования движения движения денежных средств выполняются следующие основные функции: сбор данных для формирования фактического бюджета движения денежных средств, анализ исполнения бюджета движения денежных средств, согласование и утверждение результатов анализа бюджета движения денежных средств.

Рис.2. Пример регламента бюджета движения денежных средств (на фазе учета, контроля и анализа)

Сбор данных для и формирование фактического бюджета движения денежных средств

Фактические данные собираются специалистом финансового отдела на основе банковских выписок и отчетов по кассам компании. На рисунке указано, что сбор данных начинается после завершения планового периода, но на самом деле информация по финансовым потокам собирается ежедневно. Поэтому после завершения планового периода нужно обработать информацию только за несколько последних дней. Данные сразу же заносятся в соответствующие статьи бюджета движения денежных средств в колонку факт.

Анализ исполнения бюджета движения денежных средств

Анализом исполнения бюджета движения денежных средств в данном примере занимаются начальник финансового отдела, финансовый и исполнительный директор. По результатам анализа формируется соответствующая аналитическая информация, содержащая пояснения и предложения на будущее. Для полноценного анализа бюджета движения денежных средств рекомендуется использовать бюджет движения денежных средств, составленный косвенным методом, т.к. в этом случае становится понятной взаимосвязь между всеми элементами финансовой отчетности (доходы и расходы, активы и пассивы) и финансовыми потоками.

Согласование и утверждение результатов анализа бюджета движения денежных средств

Результаты план-фактного анализа исполнения бюджета движения денежных средств утверждаются на уровне исполнительного и генерального директора при участии начальника финансового отдела и финансового директора. Еще раз нужно отметить, что важно проанализировать бюджет движения денежных средств, используя и прямую и косвенную форму данного бюджета. Для анализа косвенная форма бюджета движения денежных средств может быть более полезной, т.к. она позволит выявить причины план-фактных отклонений и принять решения на будущее по предотвращению подобных ситуаций. Все основные решения фиксируются в соответствующем протоколе.

Модель бюджета движения денежных средств

При разработке модели бюджета движения денежных средств нужно помнить, что необходимо выстроить интегрированную модель, в которой бы все бюджеты, в том числе финансовые, были бы взаимосвязаны. Кстати, при разработке финансовой модели на практике может получаться так, что доходы в бюджете доходов и расходов спланировать сложнее, чем расходы, но в тоже время в бюджете движения денежных средств поступления спланировать проще, чем платежи.

Финансовый директор одной компании признался, что сейчас, как ни странно, поступления они могут планировать более точно, чем платежи, т.к. поступления в финансовом отделе уже как-то по статистике планируют, а как там платежи выскочат – непонятно. На самом деле имеется в виду, что когда доходы спланированы, то поступления уже проще рассчитать, например, используя коэффициенты инкассации. Что касается выплат, то, как правило, в любой компании статей расходов/выплат больше, чем статей доходов/поступлений. Поэтому и получается, что если доходы спланированы, то на основании данной информации легче рассчитать поступления. А поскольку статьей выплат больше, то, соответственно, и объем работы по планированию выплат больше, чем по планированию поступлений.

Бюджет движения денежных средств для компании еще является индикатором напряженной работы подразделений. Когда планирование в компании поставлено правильно, то выделяемого финансирования точно должно хватать подразделениям для выполнения их бюджетов. Если план-фактный анализ исполнения бюджета движения денежных средств показывает, что его выполнение в части выплат меньше 95% (при выполнении плана по поступлениям), то отсюда следует, что плановый бюджет движения денежных средств был завышен, а значит, были завышены и плановые расходы и занижен плановый финансовый результат компании. Здесь, конечно, можно было бы возразить: если так жестко поставить вопрос, то подразделения будут просить больше и тратить по полной программе, даже если им это не нужно. Вот здесь-то как раз и поможет бюджет доходов и расходов и бюджет по балансовому листу.

Если подразделения будут просить и получать денег больше, чем нужно, то это отразится либо на увеличении активов, которые они используют (точенее говоря, хранят в запасах), либо на увеличении затрат подразделений (либо и на том, и на другом), а затем и на финансово-экономических показателях, на которые завязана схема мотивации ЦФО. То есть, если помимо системы контроля завязать мотивацию на исполнение бюджетов, то подразделениям будет не выгодно нецелевое «проедание» бюджета, поскольку это отразится на их оплате труда. Конечно, невыполнение бюджета движения денежных средств может быть обусловлено тем, что компания не получила поступлений в том объеме, на который рассчитывала. В этом случае нужно проводить анализ другого рода, а именно: оперативно отслеживать поступления и выбытия движения денежных средств (это вполне реально делать очень быстро, в отличие от доходов и расходов) и определять, как наиболее эффективно распорядиться ограниченным объемом движения денежных средств.

Следует отметить, что бюджет движения денежных средств, впрочем, как и все остальные финансовые бюджеты, может составляться только по предприятию в целом (и по группе предприятий – в случае холдинговой структуры). То есть финансовые бюджеты составляются по объектам бюджетирования самого верхнего уровня. Это означает, что нельзя составить бюджет движения денежных средств, например, по подразделению.

Понятно, что можно еще более-менее точно привязать поступления движения денежных средств к подразделениям, но с выплатами проделать то же самое вряд ли получится. Но тем не менее находятся у нас народные умельцы, которые даже остатки движения денежных средств пытаются привязать к подразделениям. Такое стремление определяется вполне понятным желанием – внедрить реальную ответственность за расходование движения денежных средств. Правда, как показывает практика, такие попытки не дают никакого реального эффекта. Все-таки не нужно забывать об основной цели бюджетирования движения денежных средств. Поэтому и модель бюджета движения денежных средств нужно строить, исходя из этой цели.

Таким образом, главное, что должна обеспечить модель бюджета движения денежных средств, – правильная консолидация всех финансовых потоков и определение остатка движения денежных средств на конец периода. Кроме того, модель бюджета движения денежных средств должна позволять делать вариантные расчеты опять-таки для целей устранения дефицита бюджета. Или, наоборот, в случае выявления излишек движения денежных средств бюджет движения денежных средств должен об этом сигнализировать, и в компании должны принять соответствующее решение об использовании выявленного профицита бюджета.

Расчет дефицита/профицит бюджета движения денежных средств

Как ни странно, но такая простая задача, как расчет дефицита/профицита бюджета движения денежных средств, на некоторых предприятиях решается не верно. Например, на одном предприятии при расчете годового бюджета движения денежных средств на год в качестве дефицита (или профицита) бюджета в каждом месяце принимался совокупный финансовый поток, то есть разница между планируемыми поступлениями и выплатами.

В действительности для оценки дефицита необходимо учитывать не только финансовый поток, но и остатки движения денежных средств на начало периода. Если у предприятия остаются финансовые ресурсы на начало месяца, то они могут перекрыть отрицательную сумму финансового потока в данном месяце, и даже в таком случае дефицита не будет.

Формула расчета дефицита (профицита) бюджета движения движения денежных средств:

Дефицит (профицит) = Фин. ресурсы на начало периода + Финансовый поток (Поступления – Платежи).

На рисунке 3 приведен пример бездефицитного бюджета. Несмотря на то, что финансовый поток (разница между поступлениями и выплатами) отрицателен во 2-ом, 4-ом и 5-ом периодах, данный финансовый план является бездефицитным, т.к. нет ни одного периода, по окончании которого выявился бы отрицательный результат, то есть недостаток средств (на графике данный показатель называется «Деньги на конец периода»).

Рис.3. Пример бездефицитного бюджета

Суммарный дефицит за год – это наибольшее отрицательное значение показателя «Денежные средства на конец месяца». Таким образом, после пересчета реальный дефицит бюджета у данного предприятия получился больше почти в два раза. Пришлось искать дополнительные источники финансирования, чтобы покрыть неучтенный дефицит.

Кроме того, что некоторые компании используют для расчета дефицита бюджета движения денежных средств не тот показатель, так они еще и не могут правильно рассчитать дефицит, даже если ориентируются не на финансовый поток, а на остаток движения денежных средств. Речь идет о том, что в некоторых компаниях для определения дефицита движения денежных средств суммируют все отрицательные числа в строке «Денежные средства на конец периода» и привлекают кредитные ресурсы в большем объеме, чем нужно. А это в свою очередь сказывается на снижении финансового результата в БДР (% по кредитам является одной из статей текущих расходов).

Кстати, это обстоятельство является одной из причин того, что бюджет доходов и расходов нельзя составить с первого захода. Решение о взятии кредита принимается по результатам анализа бюджета движения денежных средств, который рассматривается после бюджета доходов и расходов. Таким образом, получается определенная зацикленность: составляется проект бюджета доходов и расходов, потом бюджета движения денежных средств, а потом возможна корректировка бюджета доходов и расходов, затем опять бюджета движения денежных средств и т.д. На самом деле в этом нет ничего страшного. Если финансовая модель выстроена правильно, то и все расчеты будут проведены на должном уровне качества.

Пример модели бюджета движения движения денежных средств

Пример бюджета движения денежных средств представлен в таблице 3 . В этом примере бюджет движения денежных средств, как и положено, содержит все основные статьи: остаток движения денежных средств на начало периода, поступления и выплаты движения денежных средств, а также остаток движения денежных средств на конец периода.

Таблица 3. Пример бюджета движения движения денежных средств

Поступления и выплаты движения денежных средств разделяются на три составляющие: основная, инвестиционная и финансовая деятельность. При консолидации бюджета движения денежных средств сначала рассчитываются поступления и выплаты по основной деятельности, затем – по инвестиционной и в самом конце – по финансовой деятельности.

Поступления от основной деятельности в данном примере модели бюджета движения денежных средств содержат три статьи: выручка от реализации текущего периода, выручка от реализации предыдущего периода, авансы, полученные от покупателей. Такое разделение статьей может быть удобным, особенно если нужно будет искать решение для устранения возникшего дефицита бюджета. Как известно, один из способов ликвидации дефицита – ускорение поступлений движения денежных средств от покупателей. Это значит, что в месяцы проблем с ликвидностью нужно будет оценивать возможные варианты по увеличению значений таких статей, как авансы и поступления от реализации текущего периода.

В рассматриваемом примере модели бюджета движения денежных средств информация о поступлениях движения денежных средств от основной деятельности берется из графика поступлений от продаж. Что касается статей выплат по основной деятельности, то их уже гораздо больше, чем статей поступлений (см. Табл. 1 ). Выплаты по закупкам материалов также разбиваются на несколько статей в зависимости от периода оплаты и реального поступления материалов на склады предприятия. Такое разделение тоже может быть удобным при решении проблемы ликвидности и устранении дефицита движения денежных средств. Ведь сдвижка графиков оплаты тоже является одним из рычагов воздействия на ликвидность компании в конкретном периоде. Данные о выплатах по закупкам берутся из соответствующих графиков оплаты за материалы.

Следующей статьей выплат по основной деятельности в данном примере бюджета движения денежных средств является заработная плата. Данные для консолидации информации по этой статье выплат берутся из графика погашения задолженности по оплате труда.

Информация о платежах по налогам поступает в бюджет движения денежных средствиз бюджета налогов, в котором содержатся данные о планируемых начислениях налогов, их выплатах и задолженностях. Выплаты по аренде в данном примере модели БДДС разбиваются на несколько статей. Компания арендует помещение под центральный офис, под склад, а также планирует арендовать несколько комнат в бизнес-центре для филиала. Данные о выплатах по аренде складов берутся из статьей выплат по общепроизводственным расходам, а информация об арендных платежах по центральному офису поступает из бюджета административно-управленческих затрат. Что касается выплат по аренде помещения для филиала, то соответствующая информация поступает в бюджет движения денежных средств из инвестиционного бюджета по созданию нового филиала.

Энергетические затраты собираются из всех статей, связанных с выплатами за энергоресурсы. Выплаты по командировочным расходам в данном примере разбиты на несколько статей. Данные о командировках сотрудников дирекции по маркетингу и продажам (коммерческие командировки) поступают в бюджет движения денежных средств из бюджета коммерческих расходов. Информация о командировках административно-управленческого персонала берется из одноименного функционального бюджета. И, наконец, выплаты по командировкам, которые запланированы в рамках инвестиционного проекта по созданию филиала, берутся из бюджета филиала (из раздела «Финансовые потоки»).

Выплаты по транспортным расходам складываются из двух статей: платежи по статьям транспортных расходов (информация консолидируется в бюджете транспортных расходов), платежи по содержанию и ремонту транспортных средств (данные поступают из статей общепроизводственных расходов).

Выплаты по рекламе и продвижению продукции в этом примере консолидируются в бюджет движения денежных средств из нескольких бюджетов: бюджета коммерческих расходов и инвестиционных бюджетов, составляемых по проектам развития компании. Данные о выплатах за маркетинговые исследования консолидируются в бюджет движения денежных средств аналогичным образом, как и реклама.

Выплаты, связанные с финансированием производственного оборудования, поступают в бюджет движения денежных средств из статей платежей по общепроизводственным расходам компании. Последние, в свою очередь, составляются на основе графика ППР (планово-предупредительных ремонтов).

Выплаты по административно-управленским расходам в данной модели разбиваются на несколько статей. Статьи выплат по проектам развития берутся из соответствующих инвестиционных бюджетов. Канцелярские затраты и офисные затраты на связь поступают в бюджет движения денежных средств из бюджета административно-управленских затрат.

Выплаты процентов за кредит рассчитываются автоматически на основе информации о поступлении кредитных ресурсов, погашении кредитов и процентной ставки по кредитам. Прочие выплаты в данном примере включают в себя платежи по всем остальным общефирменным, общепроизводственным и коммерческим расходам. Эти данные берутся из соответствующих функциональных бюджетов.

Как видно из рассмотренного примера, в отличие от бюджета доходов и расходов статьи выплат в бюджете движения денежных средств удобнее представлять не по направлениям расходов (производственные, коммерческие, административно-управленческие), а по конкретным статьям выплат. Такой подход позволит увеличить эффективность контроля бюджета движения денежных средств и на этапе составления, и на этапе реализации (при контроле заявок на платежи), и на этапе план-фактного анализа исполнения бюджета движения денежных средств.

Что касается поступлений и выплат по инвестиционной деятельности, то, как видно из примера, в бюджете движения денежных средств никаких поступлений не планируется (см. Табл. 3 ). Только одна статья выплат по инвестиционной деятельности в данном примере заполнена цифрами. Это приобретение основных средств. Данная информация поступает в бюджет движения денежных средств из инвестиционных бюджетов. Здесь нужно обратить внимание на то, что сюда поступают именно те статьи выплат, которые формально считаются инвестиционными. То есть часть статей инвестиционных бюджетов формально может относиться к текущим поступлениям и выплатам.

Среди статей поступлений и выплат по финансовой деятельности в данном примере бюджета движения денежных средств ненулевыми являются только получение и погашение кредитов. Это связано с тем, что никаких финансовых операций в плановом периоде не намечалось, и дивиденды не начислялись и не выплачивались. Следует отметить, что в данной модели используется норматив неснижаемого остатка движения денежных средств, поэтому модель сама рассчитывает необходимые значения кредитных ресурсов. Причем определяются нужные значения в каждом периоде, а также рассчитываются суммы, которые можно выплачивать в каждом месяце для погашения кредита и процентов за кредит.

Рассмотрим основополагающий документ для ведения отчетности на предприятии - бюджет движения денежных средств. Для построения работы компании необходимы три основных отчета: БДР, БДДС и ББЛ. Эти три финансовых документа способны организовать грамотное управление на любом предприятии. У каждого из них свои цели, задачи, формы и свои особенности заполнения, необходимые для изучения и понимания при внедрении процесса бюджетирования. Компаниям, не имеющим в штате грамотных и опытных финансистов, бухгалтеров и испытывающим сложности с формированием отчетности, лучше пользоваться инновационными системами построения бюджетов на базе прикладных программ. Это поможет им избежать многочисленных ошибок и оптимизировать баланс предприятия.

Правила жизни и бизнеса

Любая семья (домохозяйство), состоящая даже из двух членов, или любая организация в штате, которой всего нескольких сотрудников, составляет, корректирует и следит за исполнением своего собственного бюджета движения денежных средств. Это основа бюджетирования. Сам же процесс формирования бюджета начинается, как правило, с бюджета доходов и расходов (БДР).

Главная цель планирования доходов и затрат - не допустить превышения одних над другими, иначе у юридического или физического лица наступит кризис ликвидности (платежеспособности).

Отчетные формы

Контроль расходов и доходов предприятия предполагает составления следующих документов:

- БДР. Он аналогичен отчету о прибылях и убытках.

- БДДС. Отчет, напоминающий бухгалтерскую форму о движении средств в денежном выражении.

Такая отчетность дает собственникам бизнеса стопроцентное понимание текущего состояния предприятия и возможности его развития.

Основой для составления первого отчета служат:

- Акты приема-передачи активов.

- Документы, отражающие поступления и затраты компании.

Базой для составления бюджета движения денежных средств:

- Приходные и расходные ордера.

- Расшифровки операций по банковским счетам.

БДД и БДДС

Разработка бюджета движения денежных средств ведется для распределения потоков финансов. Он показывает работу организации, ведущуюся в денежной форме, и отслеживает операции по всем банковским депозитам. Иначе говоря, это план движения наличных в кассе компании и средств на расчетных счетах в кредитных учреждениях, отражающий все поступления и списания денег. Основная задача бюджета - защитить предприятие от невозможности осуществления деятельности из-за отсутствия ресурсов.

БДР разрабатывается для прогнозирования прибыли, отражает все данные о себестоимости произведенной продукции и полученной выручке и включает следующие финансовые показатели:

- доходы;

- затраты;

- финансовый результат (прибыль).

Цель БДД

Прогнозный бюджет движения денежных средств предназначен для решения следующих задач:

- Управление ликвидностью и платежеспособностью компании (обеспечение своевременной оплаты всех предстоящих расходов). Недопущение дефицита финансовых ресурсов, с одной стороны, и избытка денежной массы, с другой стороны. Свободные средства не должны скапливаться продолжительное время на счетах и в кассе.

- Повышение платежной дисциплины (заключение административно-хозяйственных договоров на выгодных условиях). Осуществление, например, авансовых платежей по контрактам поставки товаров и оказания услуг приводит к нерациональному распределению денежной массы и увеличению задолженности контрагентов перед предприятием.

Использование БДСС позволяет ответить на часто возникающий вопрос собственников компании о наличии прибыли и отсутствии свободных денег одновременно.

Основа составления БДДС

Анализ бюджета движения денежных средств предполагает оценку трех видов деятельности предприятия:

- Операционная деятельность. Этот вид создает поступления и расходование ресурсов путем производства и продажи товаров и услуг и прочих сопутствующих операций, связанных с движением денег. Консолидация потоков ресурсов по главной деятельности идет путем сбора информации из графиков поступлений от продаж, закупок ресурсов, выплат налогов. При разработке графиков могут применяться коэффициенты пересчета во времени, определяющие оплату по периодам. При формировании потока ресурсов по основной работе предприятия очень важно проконтролировать, чтобы он был больше нуля. В отдельные временные отрезки выплаты и обязательства могут превышать доходы. Если же это происходит регулярно, значит есть сложности в функционировании компании, так как она регулярно отвлекает заработанные средства. Если поток по деятельности все время меньше нуля, то это еще не значит, что основное направление работы убыточно. Компания может ежемесячно иметь положительный финансовый результат, но за счет стремительного роста задолженности клиентов или нерациональных товарных запасов, происходит отвлечение средств на регулярной основе и возникает проблема с текущей платежеспособностью предприятия.

- Инвестиционная деятельность. Она связана с покупкой или продажей активов, не вовлеченных в основную деятельность, за счет свободных ресурсов. Цель инвестирования - достижение положительного финансового результата или полезного эффекта. Финансовые потоки по данной деятельности консолидируются на основе бюджетов развития и графика поступлений выплат по внереализационной работе (доходам и расходам).

- Финансовая деятельность. Работы, приводящие к изменениям основного капитала предприятия. Это привлечение и возврат заемных средств, необходимых предприятию для развития инновационных направлений производства. Планирование потока по финансовой работе начинается после того, как будет спланировано движение по другим видам деятельности и станет известен избыток или дефицит ресурсов.

Распределение работы компании на виды помогает оценить воздействие каждого из трех направлений в отдельности на финансовый результат и размер капитала компании, находящийся в ее распоряжении. Грамотно просчитанный компании обеспечивает постоянное наличие денег, требуемых для работы компании. БДДС подсказывает, как, когда и в каком размере задействовать в обороте избыток ресурсов предприятия. Главное правило бизнеса заключается в том, чтобы свободные ресурсы не оставались без дела ни на секунду на банковских счетах, а постоянно работали и приносили дополнительную прибыль компании.

Метод "по прямой" для БДДС

Существуют разные пути составление бюджета движения денежных средств. Примером могут быть:

- прямой;

- косвенный.

При составлении бюджета прямым способом потоки денежных средств используются по статьям доходов и расходов. При использовании косвенного методом потоки ресурсов рассчитываются по уменьшению или увеличению статей бюджета предприятия по балансовому листу.

При прямом методе денежные потоки в отчете принято разделять на три финансовых сектора: от основной, финансовой и инвестиционной деятельности. Для бесперебойного функционирования компании:

- В перспективе на длинные периоды денежный поток от инвестирования свободных средств должен быть меньше нуля, потому что компании нужно развиваться, наращивать оборотные активы.

- Сальдо от финансовой деятельности может быть неположительным продолжительное время. Компания успеет воспользоваться и вернуть заемные средства, поток по этим позициям будет нулевой. При этом проценты по займу относятся либо к основной деятельности (пополнение оборотных активов), либо к инвестиционной работе (приобретение основных активов).

- Поток денежных ресурсов по финансовой и инвестиционной деятельности (выплата дивидендов) может быть меньше нуля. В этом случае сальдо по основной работе должно быть положительным и покрывать все отрицательные результаты по остальным видам работы.

Если у компании денежный поток по основной деятельности меньше нуля на протяжение долгого периода времени, это обозначает, что она испытывает денежные непреодолимые трудности. Ведь бизнес должен иметь положительный поток финансовых средств и результат. В отдельные периоды сальдо по основной деятельности может быть меньше нуля. Подобная ситуация не может быть постоянной на протяжение нескольких отчетных отрезков времени для успешного бизнеса.

Метод "косвенный" для БДДС

Бюджет движения денежных средств путем косвенного расчета применяется для определения взаимной зависимости между финансовыми потоками, результатами и изменениями положения компании. Из БДР берутся статьи по нераспределенной прибыли, дивидендов и амортизационных отчислений. Прочие сведения об уменьшении или увеличении статей активов и пассивов для составления косвенным методом берется из ББЛ, поэтому бюджет отчета о движении денежных средств называют сводным документом, демонстрирующим изменение операционного положения, отражающееся в балансе компании.

БДДС может формироваться косвенным методом и при планировании на долгосрочную перспективу. При составлении плана можно применять простую модель, состоящую из трех бюджетов, то есть в этой модели не используется схема объединения бюджетов. При планировании на перспективу это можно позволить, так как составление нескольких операционных бюджетов на длительный период не даст необходимой точности. Применение простой операционной схемы путем расчета косвенным методом составления БДДС очень упростит расчетные вычисления. Результат будет получен быстро, и не потребует трудовых затрат.

Для контроля исполнения бюджета движения денежных средств предприятия в режиме реального времени удобно формировать его и в разрезе центров операционных затрат, инициирующих платежи по статьям БДСС. При этом необходимо строго устанавливать лимиты для каждого подразделения.

Этапы составления БДДС

Формирование бюджетов движения денежных средств состоит из нескольких шагов:

- Определение минимально допустимого денежного остатка на предприятии (конечное сальдо). Этот показатель определяет специфику деятельности компании, вероятность наступления непредвиденных ситуаций.

- Формирование доходной части, основываясь на сводном плане продаж, поступлений от вложений. Есть два возможных пути определения доходов компании: "снизу вверх" (планы доходов от отделов сводятся в общий свод) и "сверху вниз" (централизованный план распределяется и доводится до отделов).

- Составление расходной части на базе прямых затрат (оплата труда работников, сырья, накладных, производственных, общехозяйственных затрат), затрат на инвестиции и прочих финансовых обязательств по оплате займов, процентов и дивидендов.

- Формирование чистого денежного потока (кэш). Денежный поток демонстрирует разницу между отрицательным и положительным балансом за промежуток времени. Показатель характеризует текущее положение финансов на предприятии и определяет возможности его развития. Если затраты превышают доходы, то возникает ситуация (нехватка денег в режиме реального времени) на предприятии. Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса путем сокращения затрат или использования резервных источников для дальнейшего ведения бизнеса.

- Корректировка и утверждение блоков бюджета движения денежных средств. Утвержденный отчет - официальный документ для всего персонала.

Контроль исполнения

Бюджет движения денежных средств в организации должен не только быть тщательно продуман во время формирования, но и подлежит неукоснительному исполнению и оперативной корректировки в случаях необходимости. Для этого необходимо:

- Дисциплинировать персонал в финансовой секторе предприятия. Операционный контроль на ежедневной основе - залог корректного распределения активов предприятия. Если руководители и сотрудники будут грамотно исполнять бюджет компании, это в конечном счете приведет к недопущению наступления кассовых разрывов.

- Пользоваться услугами компаний, специализирующихся на операционном управлении. Если руководство компании сомневается в собственных профессиональных ресурсах, то необходимо пригласить экспертов. При этом обслуживание на постоянной основе будет выгоднее, чем разовая консультация сторонних специалистов.

- Используйте инновационные системы построения бюджетов при помощи программных продуктов. Современные приложения представляют собой современные конструкторы и генераторы отчетов, осуществляющие составление бюджета движения денежных средств любого требуемого уровня.

Правила успешного бюджетирования

Бюджетирование - основа благополучия компании, ее стабильного, приносящего прибыль развития. Для ее прочности необходимо:

- Точность при составлении БДДС. Финансовым специалистам требуется достичь максимальной определенности и точности в затратах и особенно в приходах денежных средств. Это крайне важно, если предприятие испытывает проблемы с ликвидностью (нехваткой ресурсов для операционной деятельности).

- Оперативная корректировка отчета. Если анализ план-факт на ежемесячной основе не выявляет существенных числовых отклонений, то внесение изменений в бюджет не требуется. Анализ же требуется проводить регулярно, как этого требует утвержденный регламент бюджетирования.

- Составление платежного календаря на основе БДДС. Календарь платежей детализирует бюджет движения денежных средств примерами по более мелким периодам. Инструмент разрабатывается для ежедневного управления финансовыми потоками. Без календаря платежей невозможно грамотное оперативное управление потоками финансов, позволяющие обеспечить и выполнить БДДС. Платежный инструмент может составляться ежемесячно с понедельной детализацией или даже с разбивкой по дням, может корректироваться каждую неделю или по мере необходимости.

- Конфиденциальность отчета. Бюджет движения денежных средств включает информацию об экономических схемах, используемых в компании, поступлениях и выплатах, известных только собственникам бизнеса. В БДР и ББЛ подобные моменты не выделяются. Нет необходимости беспокоиться о сохранении секретности этой информации в этих отчетах. Исходя из вышесказанного, утверждающий БДДС, и специалисты, составляющие отчет, несут персональную ответственность за конфиденциальность БДДС.

БДДС в Excel

План поступлений и затрат составляется, исходя из целей, организационной структуры компании, утвержденной учетной политики, схемы доходов и расходов и иных особенностей деятельности.

Бюджет движения денежных средств в Excel создается при помощи форм в формате данного приложения. Отчеты связываются при помощи расчетных формул и макросов. Формы отчетных форм могут быть следующими:

- С объединенными статьями бюджета движения денежных средств или более детализированными показателями.

- Разбитыми на долгосрочные периоды (например, по кварталам) или на более сжатые временные отрезки (ежемесячный бюджет с понедельной разбивкой).

Вид зависит от потребности управляющего менеджмента компании в конкретном виде бюджета движения денежных средств.

Пример в Excel:

| БДДС | Период (квартал) | |||

| Показатель | 1 | 2 | 3 | 4 |

| Остаточный баланс на начало периода | ||||

| Поступление денег | ||||

| Выручка от продаж товаров | ||||

| Полученные авансы от покупателей | ||||

| Выплаты (отчисления) | ||||

| Расходы на зарплату | ||||

| Общепроизводственные расходы | ||||

| Коммерческие отчисления | ||||

| Управленческие затраты | ||||

| Налог на прибыль | ||||

| ЧДДС по основной работе | ||||

| Инвестирование средств | ||||

| Финансовая деятельность | ||||

| Получение кредитов, займов | ||||

| Погашение кредитов, в том числе процентов по ним | ||||

| ЧДДС по финансовой работе | ||||

| Остаточный баланс на конец периода | ||||

Бюджетирование в Excel - процесс трудозатратный. Необходимо:

- собрать все функциональные своды;

- прописать макросы для достоверного отображения сводных результатов.

Пример бюджетирования на базе платформы Excel имеет огромное число минусов:

- В режиме реального времени с отчетом может работать только один специалист финансового отдела.

- Невозможность согласования функциональных бюджетов предприятия.

- Нет ограничения доступа к информации определенных лиц.

- Сложность объединения отчетов.

Если представить себе предприятие, имеющего холдинговую структуру и филиальную сеть, то можно представить, как усложниться составление бюджетов в Excel. Таким образом, процесс построения отчетов в Excel является не самым лучшим выбором для крупной компании. Выход из такой ситуации многие собственники бизнеса видят в приобретение или разработке собственных специальных программных продуктов для планирования.

В современных программных продуктах есть приложения, позволяющие:

- финансовым специалистам самостоятельно настраивать структуру отчетов, их взаимосвязи для получения фактических расчетных данных;

- взаимодействовать с внешними учетными системами;

- получать возможность использовать внешние показатели как для расчетов собственных показателей или формирования отчетов, так и для занесения фактических данных на регистрах бюджетирования.

Интерфейсы современных программ позволяют эффективно выстраивать бизнес-процессы на всех этапах деятельности компании:

- разработка системы бюджетирования на предприятии;

- согласование отчетов на всех этапах и их оперативных корректировок;

- отражение фактических данных по статьям планирования согласно классификаторам расходов и доходов;

- контроль за исполнением бюджетов всех уровней;

- план-факт анализ данных с помощью современных инструментов формирования отчетности;

- принятие управленческих решений собственниками бизнеса по развитию направлений деятельности.

Бюджет движения денежных средств (БДДС) – это инструмент по управлению финансами. Он нужен для оптимизации финансовых потоков. С ним будет проще обеспечить экономическую устойчивость компании.

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией. Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы.

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Для чего требуется составлять БДДС

Успешное существование фирмы определяется ее финансовой устойчивостью. Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов. Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное .

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Бюджет движения денежных средств – это план движения расчётного счёта и наличных денежных средств в кассе предприятия, отражающий все прогнозируемые поступления и изъятия денежных средств в результате хозяйственной деятельности. БДДС показывает возможные поступления предоплаты за поставляемую продукцию (на расчётный счёт или в кассу), авансовые платежи, задержки поступлений за отгруженную раннее продукцию.БДДС отражает потребность во внешнем финансировании (объём кредитов, инвестиций), а также способствует более точному определению объёмов внешнего финансирования. Назначение документа состоит в обеспечении сбалансированности поступлений денежных средств (соответствующих планируемым доходам) и их списании (в соответствии с запланированными расходами по бюджетным периодам).

Если оказывается, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) будут недостаточными для покрытия расходов, запланированных согласно бюджету прибылей и убытков, а также других видов затрат в соответствующий бюджетный период, то для данного бизнеса необходимо предпринимать шаги по поиску дополнительных источников денежных средств.

Бюджет движения денежных средств является основным документом финансового планирования, составляется на весь прогнозный период и представляет прогноз денежных притоков и оттоков, который классифицируется по видам финансово-хозяйственной деятельности:

- текущая (операционная) деятельность обеспечивает выполнение коммерческих функций предприятия и генерирует основной поток денежных средств;

- инвестиционная деятельность включает поступление и использование денежных средств, связанных с продажей основных средств, капитальными вложениями, доходами от долгосрочных инвестиций;

- финансовая деятельность связана с получением и погашение краткосрочных кредитов и займов, начисленными процентами и дивидендами.

Бюджет движения денежных средств состоит из двух основных частей:

Приходы (источники денежных средств)

Расходы (использование денежных средств)

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период. В общем случае источники денежных средств делятся на три группы статей: поступления от операций, поступления из внешних источников и прочие поступления. Однако всё зависит от специфики бизнеса.

Приходы (источники ДС) отражают только те денежные средства или финансовые суррогаты, которые реально могут поступить на расчётный счёт или иным образом в данный бюджетный период. Эти источники могут быть двух видов: внешние и внутренние. Внешние поступления – это кредиты и инвестиции. Внутренние поступления делятся на две группы: доходы от реализации и внереализационные доходы.

Расходы (использование ДС) в БДДС делятся на три основные категории. Денежные средства могут использоваться на финансирование:

- Текущих операций

- Капитальных вложений

- Прочих расходов

Прочие расходы в БДДС включают следующие статьи:

выплата процентов за кредит

возврат кредитов и займов

выплата дивидендов и прочие расчёты с инвесторами

расчёты с госбюджетом

Конечное сальдо является главным целевым показателем БДДС, вокруг которого должен строиться весь процесс оптимизации отдельных статей данного бюджета. В любом случае конечное сальдо не может быть отрицательным. Величина конечного сальдо – один из важнейших показателей, который может быть запланирован в БДДС. Он не нормируется, а именно устанавливается руководством компании.

Ключевая цель анализа движения денежных средств состоит в оптимизации денежных потоков и определении достаточности средств, выявлении причин дефицита или избытка. При получении избыточного денежного потока формируется высокая положительная величина резерва денежной наличности, которая может быть использована для получения дополнительной прибыли. Дефицитный денежный поток формируется при недостаточности средств для покрытия потребностей.

Планирование и контроль движения денежных средств на предприятиях, разработка решений по управлению дебиторской и кредиторской задолженностью позволяет обеспечить финансовую устойчивость, платежеспособность и ликвидность баланса.