Многие компании для управления своими доходами и затратами, использует разные аналитические методики, в том числе и заимствованные из-за рубежа. Среди них самым простым и распространенным является CVP-анализ, который предусматривает оценку точки безубыточности. Научившись совершать несложные расчеты, можно получить эффективную систему финансового менеджмента с элементами стратегического планирования.

Точка безубыточности

Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Измеряют её в натуральном или денежном выражении. Она помогает определить, сколько продукции надо продать (выполнить услуг), чтобы покрыть расходы. В точке безубыточности доходы покрывают расходы. При превышении её предприятие получает прибыль, если она не достигнута – предприятие несет убытки.

Она представляет собой математическую и графическую оценку взаимосвязи трех основных компонентов:

- С – затраты предприятия.

- Q – количество реализованной продукции (в натуральных единицах).

- Pr – прибыль.

Все расчеты производятся с целью:

- определить физический и стоимостной объем реализации, который позволит не только компенсировать, но и получить желаемую прибыль;

- спрогнозировать какую прибыль удастся получить, если известен объем продаж;

- оценить, как отреагирует прибыль на изменения цены, затрат или количества товара;

- установить оптимальную для данного вида деятельности структуры.

С чего начинать?

Необходимо сначала определиться, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета.

Главным условием для проведения CVP-анализа является разделение всех затрат предприятия на две группы:

Переменные (VC – Variable Сost) – затраты, объем которых изменяется пропорционально росту (сокращению) объема производства. То есть чем больше нужно произвести продукции, тем больше придется потратить, и наоборот. К ним обычно относят сырье и материалы, полуфабрикаты, заработную плату рабочих, топливо и электроэнергию на технологические цели, тару и др.

Отдельно рассчитывают средние переменные (AV С – Average Variable Cost), которые показывают размер VC в пересчете на единицу продукции. Со временем их размер не изменяется.

Постоянные (FC – Fixed Cost) – затраты, изменение которых напрямую не зависит от роста и падений объемов производства. Это, как правило, затраты на содержание административного персонала, коммунальные платежи, на связь, амортизация и др. Все эти затраты будут иметь место, даже если компания ничего не сможет произвести и продать. В этом смысле они условно постоянные.

Формула расчёта

Точка безубыточности рассчитывается в двух измерениях:

В натуральных единицах:

ВЕРнат = FC / (P – AVC) = FC x Q / (TP – VC)

Где Р – цена.

Так определяется минимально допустимый объем продаж в физических единицах веса, длины, объема или количества.

ВЕРден = ВЕРнат х Р

Так определяется размер выручки, которая позволит покрыть и получить нулевую прибыль.

Есть еще один метод расчета ВЕР в стоимостном выражении. Но для этого нужно использовать показатель маржинального дохода/прибыли (МР – Marginal Profit). Он характеризует часть выручки, которая останется после финансирования переменных затрат и будет в дальнейшем использована для покрытия постоянных затрат и получения прибыли.

МР = TP – VC = FC + Pr

Средний маржинальный доход будет рассчитан так:

AMP = MP / Q = P – AVC

Коэффициент маржинального дохода – это доля маржинального дохода в выручке предприятия. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки.

К МР = MP / TP = AMP / P

Тогда для расчета точки безубыточности в денежном выражении можно использовать формулу:

BEP = FC / K MP

Необходимость в расчёте

Анализ безубыточности – важный источник информации для принятия решений, касающихся активности бизнеса:

- Следует ли инвестировать в определенный проект? Для предпринимателя важно «не прогореть» и важно знать, с какого момента риск финансовой неудачи будет уменьшаться. На основании показателя ВЕР можно просчитать объем реализации, начиная с которого новое дело начнет приносить прибыль, а инвестиции – окупаться.

- О чем говорит изменение ВЕР со временем? Расширение и сокращение деятельности прямо влияет на уровень критической точки. Чем больше размер компании, тем выше ее ВЕР. Но если объем деятельности не изменился, а порог рентабельности стал выше, это может сигнализировать о проблемах. Что-то идет не так, если для получения прибыли нужно продавать больше, чем раньше.

- Менять цену или объем продаж? Показатель ВЕР содержит в себе линейную зависимость между ценой и количеством товара, предназначенного для продажи. На этом основании принимается стратегическое решение: если изменится цена реализации, насколько нужно изменить реализационный объем, чтобы не потерять прибыль? И наоборот, как следует подкорректировать ценовую политику в условиях изменения масштабов продаж?

- Насколько можно позволить себе сократить выручку и при этом оставаться безубыточным? Показатель ВЕР применяется при расчете запаса финансовой прочности (MFS – Мargin of financial safety), который прямо отвечает на поставленный вопрос.

MFS = (TP – BEP) / TP х 100

MFS определяется в процентах и позволяет сравнивать разные предприятия между собой. Это коэффициент – своеобразная подушка безопасности. Чем он выше, тем лучше защищено финансовое положение компании от любых негативных изменений на рынке.

Примеры расчета

Хотя все предприятия пользуются одинаковыми формулами для расчета ВЕР, но отрасль и вид деятельности влияет на состав затрат, а также на разделение их на VC и FC.

Для магазина

Предприятия торговли имеют обширный ассортимент продукции с разными ценовыми характеристиками, поэтому физически невозможно рассчитать критический объем для каждого вида товаров. Целесообразнее рассчитать ВЕР для торговой точки в целом. Для этого условно разделим затраты на переменные и постоянные.

Продавая товар на сумму свыше 1012500 рублей, магазин будет получать прибыль, а выручка ниже этого уровня повергнет торговую точку в убытки. При таком положении дел каждый дополнительный рубль выручки приносит 40 копеек прибыли.

Для предприятия

Производственные предприятия, которые специализируются на выпуске однородной продукции, могут рассчитывать критическую точку и в натуральных, и в денежных единицах.

Показатель Сумма

Объем продаж, шт. 10 000

Цена реализации, руб. 150

Выручка от реализации (с.1 х с.2) 1 500 000

Переменные: 1 000 000

Сырье и материалы 800 000

Зарплата основных рабочих с отчислениями 100 000

Электроэнергия на технологические цели 40 000

Общепроизводственные расходы 60 000

Средние переменные затраты (с. 4 / с.1) 100

Маржинальный доход (с.3 – с. 4) 500 000

Постоянные затраты : 187 000

Общезаводские затраты 62 000

Амортизация и ремонт оборудования 25 000

Коммунальные платежи (газ, свет, вода, электроэнергия) 30 000

Заработная плата управляющего и обслуживающего персонала с отчислениями 70 00

Прибыль (с.6 – с. 7) 313 000

Точка безубыточности в натуральных единицах (с. 7 / (с.5 – с.2)) 3 740

Точка безубыточности в денежных единицах (с. 9 х с.2) 561 000

На этом предприятии получение прибыли возможно уже с объема продажи в 3740 штук или 561 000 руб.

Определённые допущения при расчёте

Расчет прост и носит универсальный характер, но имеет свои условные ограничения (допущения):

- цена реализации не растет при увеличении объема проданных единиц товара;

- затраты остаются неизменными;

- продукция полностью (без остатков на складе и в производстве) реализуется за один операционный цикл;

- расчет ВЕР производится для одного вида продукции, для которого можно определить себестоимость.

Ограничения делают показатель ВЕР не абсолютным, а условным показателем и вызывает критику многих аналитиков.

График ВЕР

Важным методом анализа является визуальный, который подразумевает построение графика безубыточности.

Поскольку ВЕР – это уровень деятельности, при котором доходы равны затратам, то на графике точка безубыточности образуется в месте пересечения двух графиков: дохода (ТР) и полных затрат (ТС). Проекция на ось Q покажет размер ВЕР в натуральном измерении, а на ось TP – ВЕР в денежном выражении.

Поскольку постоянные затраты есть даже при нулевом объеме продаж, то график ТС начинается с точки, равной размеру FC.

Последовательность построения графика:

- Строится график доходов: первая точка в 0, а вторая на пересечении объема реализации в натуральных единицах и размера выручки.

- Строится график затрат: первая точка на вертикальной оси на уровне постоянных затрат, а вторая на пересечении объема реализации в натуральных единицах и полных (постоянных и переменных) затрат.

- На пересечении графиков отмечается ВЕР , а также зона прибыли и убытков.

CVP–анализ – это доступная для понимания и применения методика, которая даст возможность предпринимателям контролировать текущие затраты, планировать цены и объем деятельности, обеспечивающие получение прибыли. Только понимая взаимосвязь основных показателей, можно научится ими управлять.

Что такое точка безубыточности - теоретический аспект + необходимы данные для ее расчета + 3 популярных способа ее расчета.

Планировать и осуществлять предпринимательскую деятельность без знания основ экономики довольно сложно.

Любой бизнесмен, независимо от того, что он или ООО, будет сталкиваться с такими понятиями, как доходы, расходы и прибыль.

И это вообще сотая доля того, что он должен понимать для успешного ведения своего дела.

По этой причине сегодня мы поговорим о том, что такое точка безубыточности , и для чего она необходима?

Что такое точка безубыточности: немного теории

Точка безубыточности (ТБУ) - это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Точка безубыточности - практический аспект

Следующим этапом в разборе вопроса, что такое точка безубыточности, будет ее расчет.

Но перед этим предлагаем ознакомиться с тем, когда это будет целесообразно делать:

- размер переменных затрат и стоимость остаются неизменными на протяжении конкретного периода времени;

- есть возможность точно определить не только постоянные расходы, но и переменные в расчете на одну единицу продукции;

- переменные издержки и объем произведенной продукции имеют линейную зависимость;

- условия функционирования предприятия стабильные;

- практически отсутствуют остатки готовой продукции (т. е. произведенное равно реализуемому).

Необходимые данные для расчета точки безубыточности

Для расчета точки безубыточности понадобится знать эти показатели:

| Обозначение показателя | Его значение |

|---|---|

| CVP / BEP (cost-volume-profit / break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Постоянные расходы |

| TVC (total variable cost) | Переменные расходы |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| TR (total revnue) | Выручка (доходы) |

| P (price) | Цена реализации |

| Q | Объем производства в натуральном измерении |

| MR (marginal revenue) | Маргинальный доход |

Остановимся подробнее на таких показателях:

- оклады (в том числе и отчисления в социальные фонды) управленческого персонала;

- аренда помещения;

- амортизация оборудования.

Переменные расходы - это те, которые зависят от количества произведенной продукции.

К ним относятся:

- закупка сырья;

- зарплата (плюс отчисления в социальные фонды) рабочего персонала;

- коммунальные платежи;

- топливо и расходы на транспортировку.

- Маргинальный доход можно рассчитать как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC).

Постоянные расходы - это те, которые не зависят от объема производства, т. е. предприятие несет их в любом случае.

К ним относят:

Способ 1. При помощи формулы.

Точка безубыточности может быть рассчитана в натуральном и денежном эквиваленте.

В первом случае мы узнаем, сколько нужно продать единиц товара, чтобы выйти в ноль, а во втором - какой размер полученной выручки окупит понесенные издержки.

Расчет ТБУ в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

BEPден = BEP нат * P

Для наглядности рассмотрим конкретный пример:

Переменные расходы на производство одного товара (AVC): 100 рублей;

Цена реализации (P): 180 рублей.

Подставляем исходные значения в формулу:

BEP нат = 40 000 / (180-100) = 500 штуки.

Имея полученный результат, можно рассчитать, при каком валовом доходе предприятие выйдет в ноль:

BEPден = 500 * 180 = 90 000 рублей.

Расчет ТБУ в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Опять-таки для разъяснения вышеуказанных формул рассмотрим их на примере:

Имеем такие данные:

Постоянные расходы предприятия (TFC): 40 000 рублей;

Переменные расходы (TVC): 72 000 рублей;

Выручка (TR): 120 000 рублей.

Подставляем значения в формулу:

BEPден = (120 000*40 000) / (120 000-72 000) = 100 000 рублей

MR = 120 000-72 000 = 48 000 рублей

KMR = 48 000 / 120 000 = 0,4

BEPден = 40 000 / 0,4 = 100 000 рублей

Таким образом, видно, что значения BEP, рассчитанные по двум формулам, равны.

Если предприятие будет реализовывать свои товары на 100 000 рублей, то оно не будет терпеть убытки.

Что касается коэффициента маргинального дохода, то он показывает, что каждый рубль выручки, полученной сверху, принесет в этом случае 40 копеек прибыли.

Что касается расчета BEP для нескольких товаров, то ситуация здесь обстоит так:

- Сначала рассчитывается маргинальный доход для каждого отдельного товара.

- Затем определяется доля маргинального дохода в выручке и его коэффициент.

BEPден = TFC / (1- K TVC) ,

где K TVC – это коэффициент переменных затрат в выручке (TVC / TR ).

Чтобы было понятнее, что к чему, предлагаем ознакомиться с таблицей:

| Товар | Выручка от продажи товара, тыс. руб. | Общие переменные расходы, тыс. руб. | Постоянные расходы, тыс. руб. |

|---|---|---|---|

| Всего | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Товар | Маргинальный доход, тыс. руб. | Доля маргинального дохода | Коэффициент переменных расходов |

|---|---|---|---|

| Всего | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Способ 2. Использование программы Excel.

Не использовать современные технологии в экономических расчетах - глупо. Без них не обойтись крупным предприятиям, которые работают с большими партиями нескольких товаров.

Итак, чтобы сделать расчеты в популярной электронной таблице, необходимо занести основные данные:

Затем строится таблица, которая будет постепенно заполняться вычисленными данными. И уже по ее результатам можно будет увидеть, при каком объеме проданных товаров предприятие пройдет рубеж убытков:

По этому принципу заполняем таблицу, исходя из того, что предприятие изготовит и реализует несколько единиц товара:

Итак, в нашем случае получается, что при продаже уже 4 единиц товара предприятие получает нулевую прибыль. Выручка при этом составит 480 рублей.

И уже продав пятую штуку идет получение прибыли, равной 50 рублей.

Как вы можете заметить, достаточно построить такую простую электронную таблицу, в которую необходимо занести исходные данные, и расчет точки безубыточности будет всегда под рукой.

Преимуществами использования программы Excel в расчете точки безубыточности:

- можно вносить любые изменения, связанные с ценой или издержками - таблица мгновенно пересчитает результаты;

при прогнозе можно корректировать значения исходных показателей, чтобы найти оптимальный размер продаж.

К примеру, вы хотите достигать прибыли уже на третьей единице товара. Для этого вы можете сразу поднять его стоимость и посмотреть, что изменится.

Таким образом, установив цену в 150 рублей, таблица сразу пересчиталась и выдала новые данные, которые и показали актуальное значение точки безубыточности.

Способ 3. Построение графика.

Для построения графика нам понадобятся все показатели, которые мы рассчитали в таблице.

Для корректности полученной линейной диаграммы необходимо выделить такие данные:

- объем реализации - ось X;

- валовые (постоянные, переменные) издержки, выручка, чистая прибыль - ось Y.

На пересечении доходов и валовых расходов (переменные + постоянные) и будет точка безубыточности.

Опустив перпендикуляр вниз мы найдем ее натуральное значение, влево - денежный эквивалент.

Более того график ярко демонстрирует зону убытков и прибыли.

Вернемся к нашему примеру.

Имея таблицу можно легко построить график, который покажет искомый показатель. Опять-таки при внесении изменений диаграмма среагирует, показывая новые результаты.

Единственным недостатком такого способа является то, что график не назовет точное число товаров. Конечно, можно увеличить масштаб, чтобы понять, к какому значению стремится точка пересечения, но все же именно расчеты дадут конкретный показатель.

Расчет точки безубыточности крайне важен на этапе .

Ещё раз о том, как это сделать, но уже из первых уст:

Выводы о точке безубыточности

Основываясь на вышеописанной информации, можно сказать, что точка безубыточности:

- это отличный способ выяснить, сколько нужно продать, чтобы не уйти в минус;

- это довольно просто (при знании точных исходных показателей);

- не всегда соответствует действительным условиям функционирования предприятия, ведь ее расчет предполагает «утопию» в ведении бизнеса (такого, на который ничего не влияет).

Но все же несмотря на то, что этот показатель отлично проявляет себя в идеальных условиях, уметь применять его в анализе финансового состояния своего бизнеса должен уметь каждый предприниматель.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

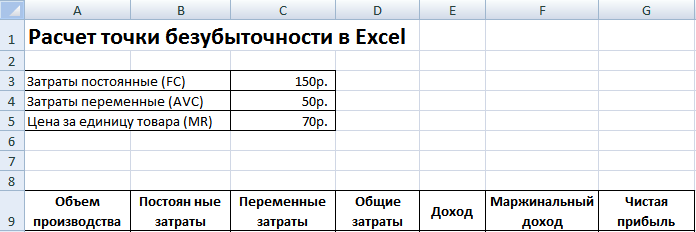

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

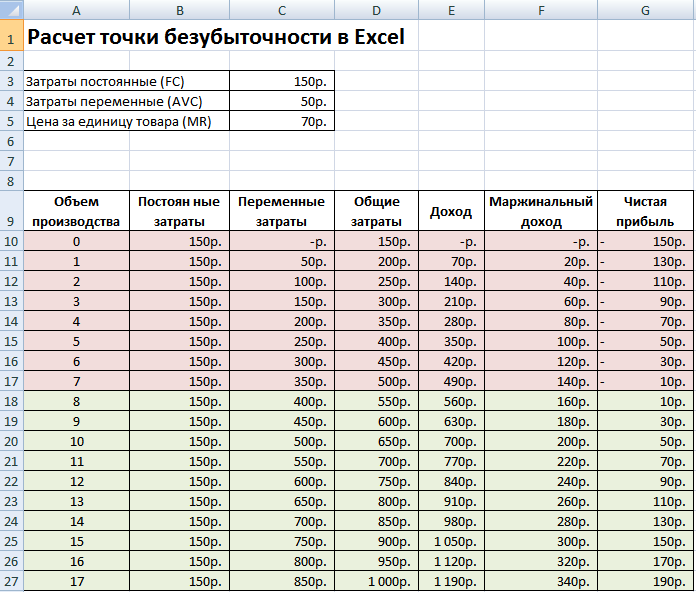

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

В настоящее время в международной практике при планировании прибыли используется методика нахождения «точки безубыточности», т. е. того уровня производства, при котором доходы от реализации товаров/услуг соответствуют производственным издержкам и дальнейший рост объема выпуска продукции дает организации прибыль, а снижение объёма - убыток.

Таким образом, точка безубыточности (англ. brear even point) - это такой уровень производства, при котором издержки (затраты) соответствуют выручке от производства товаров/услуг. В реальности это вовсе не «точка», а объём выпущенных товаров/услуг, при котором доходы от реализации данных товаров/услуг будут равны затратам по выпуску данных товаров/услуг. По своей сути «точка безубыточности» - это результат пересечения на оси координат линии доходов и линии расходов .

С целью осмысления и целесообразности оценки и применения в жизни категории «точка безубыточности», требуется вначале иметь конкретное представление о таких категориях, как: переменные затраты и постоянные затраты, объем реализованных товаров/услуг, цена единицы товара или услуги, валовая прибыль и валовой доход .

В соответствии с классификацией издержек по факту их зависимости от выпуска производимых товаров или услуг, следует выделять переменные затраты и постоянные .

При рассмотрении указанной схемы необходимо рассмотреть состав затрат фирмы на производство и реализацию продукции. Для этого необходимо провести классификацию всех затрат на две следующие группы:

1. Переменные затраты - это расходы фирмы, величина которых пропорциональна количеству реализуемой продукции.

2. Постоянные затраты - это расходы фирмы, величина которых не зависит от количества реализуемой продукции, но зависит от продолжительности периода времени, за который анализируется хозяйственная деятельность фирмы .

К группе переменных затрат можно отнести следующие расходы фирмы:

На приобретение сырья, материалов, полуфабрикатов и покупных комплектующих изделий, необходимых для производства продукции;

На топливо и энергию, необходимые для технологического процесса производства продукции;

На оплату труда и премиальных рабочим, непосредственно занятым производством продукции;

Транспортные и торгово-комиссионные;

На послепродажное обслуживание и др.

К группе постоянных затрат можно отнести следующие расходы:

Амортизационные отчисления;

Эксплуатационные;

Административно-управленческие;

На оплату труда административно-управленческого персонала (АУЛ);

На профилактический ремонт, реконструкцию и модернизацию зданий, сооружений, технологического оборудования;

На отопление и освещение зданий и сооружений;

На страхование имущества;

На маркетинговые мероприятия фирмы;

Процентные издержки;

Арендная плата и др.

Нахождение безубыточности является одним из самых значительных элементов данных, учитываемых при оценке целесообразности реализации проектов. Инициатору проекта требуется знать, при каком уровне производства проект становится безубыточным, т.е. необходимо определить такую критическую точку, при которой снижение уровня производства ниже такой точки предприятие убыточно, а выше - прибыльно .

При нахождении точки безубыточности оперируют показателями переменных затрат, постоянных и общих затрат. Но следует иметь ввиду, что абсолютно постоянных затрат не существует, так как происходит увеличение ставок арендной платы, увеличение цен на электроэнергию, затрат на оплату труда и т. д. По этой причине расчет точки безубыточности осуществляется для различных периодов отдельно, если были зафиксированы изменения в структуре операционных затрат или в системе финансирования организации.

По своей сути точка безубыточности - это такое значение продаж, при котором организация не несёт убытков, но и не получает чистую прибыль, то есть валового дохода достаточно для возмещения постоянных издержек, а чистая прибыль отсутствует.

Точка безубыточности = Совокупные постоянные затраты / (Цена единицы товара/услуги - Величина переменных затрат единицы товара).

При условии, что спрос на выпускаемую продукцию/услуги ниже, чем количество выпущенной продукции, формирующей безубыточность, производство никогда не будет самоокупаемым. Исследование безубыточности выступает для сравнения применения производственной мощности, при котором доходы от продаж и затраты производства совпадают.

Выручка от продажи товаров/услуг в точке безубыточности определяют стоимость бесприбыльной реализации, а цена продукта/услуги в данной ситуации осуществляет роль безубыточной реализационной цены. При условии, что производственная программа содержит разнообразные продукты/услуги, то для любого безубыточного уровня продаж будут возможны различные варианты расчета цен на бесприбыльные товары/услуги, но не будет общей безубыточной цены .

С целью выявления величины безубыточности необходимо соблюдать следующие требования:

Затраты производства и маркетинга относятся к функции объема производства или функции продаж;

Объем производства соответствует объему продаж, т. е. отсутствуют переходящие остатки непроданных товаров или неоказанных услуг;

Постоянные текущие затраты одинаковы для различного объема производства в конкретном временном отрезке;

Переменные затраты изменяются в зависимости от объема производства, по этой причине аналогично изменяются и общие затраты;

Цены реализации на продукцию/услуги для всех вариантов выпуска стабильны во временном отрезке. Следовательно, общая стоимость продаж определяется уровнем реализационных цен и объёмом реализованной продукции или услуг;

Размер продажных цен на одну единицу продукции, уровень постоянных и уровень переменных издержек остаются стабильными, т. е. эластичность спроса относительно цены для исходных ресурсов соответствует нулю;

Уровень безубыточности определяется для каждого изделия, при разнообразии перечня товаров его структура должна оставаться неизменной.

Необходимо отметить, что указанные выше ограничения не всегда наблюдаются в жизни .

Также точка безубыточности выступает предметом анализа чувствительности при учете различных величин постоянных издержек и переменных издержек, а также цен реализации.

Непосредственно график безубыточности производства отображен на рисунке 1 .

Рис. 1.

Деление затрат на постоянные затраты и переменные несет практическое значение только относительно определенного объема производства (продаж) в определенном релевантном временном промежутке.

Из представленного графика можно сформулировать следующие выводы.

1. Организация получит прибыль, при условии, что реализует на товарном рынке товаров или услуг больше критического объёма, что видно на оси абсцисс.

2. Момент пересечения прямой продаж от реализации и прямой совокупных издержек принято определять как точку безубыточности (или точкой перелома), пройдя которую организация станет прибыльной. Треугольник, находящийся снизу слева отображает область убытков, а верхний правый треугольник - зону рентабельности.

3. Прямая, параллельная оси абсцисс, отображает постоянные издержки предприятия, а линия, параллельная линии совокупных издержек - переменные затраты. Исследование безубыточности применяется с позиции прогнозируемого варианта развития предприятия.

Существенное значение при исследовании безубыточности инвестиционного проекта имеет определение показателя безубыточности (Кбу) :

где ОИ - общие издержки (сумма условно-постоянных издержек и условно-переменных издержек); ПИ - условно-переменные затраты; ВП - выручка от реализации продукции/услуг.

Проект считают целесообразным, если в расчетах по проекту в совокупности коэффициент безубыточности соответствует уровню 0,61-0,71 после ввода в действие проектных мощностей. Если данный показатель больше, то это свидетельствует о недостаточной устойчивости данного проекта к колебаниям спроса на товары/услуги на соответствующем шаге анализа.

Необходимо иметь в виду, что достижение значений безубыточности на каждом этапе не гарантируют результативности проекта в целом (достаточности чистого дисконтированного дохода проекта). С другой стороны, высокие показатели уровня безубыточности на отдельных этапах расчета нельзя анализировать как фактор нереализуемости бизнес-проекта (так, на этапе ввода мощностей или во время капитального ремонта значительного внеоборотного фонда они могут быть больше 1).

Исследование безубыточности применимо при внедрении в жизнь нового продукта, модернизации оборудования, формировании нового предприятия (или филиала), трансформации профиля его коммерческой деятельности и в других моментах. Данные о безубыточности отображаются в ТЭО, а также бизнес-плане реализуемого инвестиционного проекта.

Что такое точка безубыточности в натуральном и денежном выражении, зачем она бизнесу. Расчёт: формулы и примеры в электронных таблицах и графиках.

Точка безубыточности (ТБУ) - один из ключевых показателей, которые используются в управленческом учёте. При расчёте для будущего стартапа знание своей ТБУ поможет понять, есть ли смысл запускать проект. Но никогда не поздно рассчитать её и для работающего бизнеса. Смысл управленческого учёта для собственника и руководства компании в том, что на основе его данных принимаются взвешенные решения. Знание ТБУ и формул, помогающих её рассчитать, позволяет понять, как обстоят дела с окупаемостью бизнеса, а если с этим проблемы - что идёт не так и можно ли улучшить ситуацию.

Понятие точки безубыточности в натуральном и денежном выражении

Точкой безубыточности (ТБУ) в денежном выражении называется сумма выручки, по достижении которой бизнес полностью отбивает расходы - выходит в ноль, а затем начинает работать в плюс. Можно сказать и иначе: это граница, на которой выручка становится прибылью.

ТБУ считается не только в денежном, но и в натуральном выражении. В натуральном выражении этот показатель отвечает на вопрос, сколько товаров или услуг бизнес должен продать за расчётный период (обычно месяц, но возможны иные варианты), чтобы получить выручку, которая нужна ему для покрытия расходов.

Выручкой в бизнесе принято называть сумму обязательств в денежном выражении, которые он исполнил перед контрагентами за расчётный период. Деньги по закрытым за период сделкам при этом могут идти и позже, ключевое значение имеет, что обязательства исполнены. В то же время не являются выручкой деньги в кассе и на счёте, что зашли в бизнес как предоплата по сделкам, обязательства по которым ещё предстоит выполнить. Выручкой они станут, только когда бизнес исполнит соответствующие обязательства. Выручка нужна для расчёта операционной и чистой прибыли компании и ряда других показателей, включая точку безубыточности.

Рассмотрим примитивный пример. Предприниматель-одиночка торгует носками на вещевом рынке. Он покупает товар и платит за аренду торгового места. Это его расходы. Точка безубыточности в денежном выражении - это сумма, которую он должен наторговать, чтобы покрыть затраты. Всё, что больше, - это его заработок, с которого, впрочем, ещё придётся заплатить налоги. А ТБУ в натуральном выражении - сколько пар носков ему для этого нужно продать.

В каждом бизнесе своя точка безубыточности, чем больше расходов, тем сложнее её считать

Лет 10 назад я рассматривал возможность приобрести франшизу в сфере рекламы в интернете. Она предполагала сбор рекламы в регионе проживания и размещение на ресурсах франчайзера. С помощью инструментов управленческого учёта, включая точку безубыточности, я узнал, сколько рекламы должен продавать, чтобы не быть в минусе. Правда, цифру эту счёл для депрессивного региона, где в то время жил, нереальной и от проекта отказался. Считаю - легко отделался, потеряв только время на сбор информации и расчёты. Ведь запусти проект, стал бы рисковать уже собственными деньгами.

Точку безубыточности также называют порогом рентабельности или точкой нулевой прибыли.

Плюсы и минусы модели ТБУ

В качестве достоинств модели расчёта ТБУ принято называть такие:

- несложность;

- высокая точность;

- хорошая применимость к рынкам с устойчивым спросом на товар или услуги и низкой конкурентоспособностью.

Но есть и недостатки, а именно:

- невозможность учесть такие факторы, как колебания стоимости сырья в процессе производства, сезонную динамику спроса, изменения объёма продаж и производства/закупок и другие;

- несамодостаточность: ТБУ не всегда даёт ответ, что можно сделать для улучшения ситуации.

Однако эти минусы можно нивелировать. Для этого ТБУ считается по периодам, когда ситуация со спросом и издержками относительно стабильна. Если бизнес сезонный и фактор сезонности влияет на переменные расходы, как, например, в логистике, где зимой ниже средняя скорость автомобилей и выше расход горючего, надо считать ТБУ для каждого сезона отдельно. А для полноты картины есть смысл применять её в комплексе с другими инструментами управленческого учёта - в первую очередь, отчётом о прибылях и убытках (ОПИУ) и финансовой моделью.

Финансовая модель - это таблица, в которой отражены все факторы, влияющие на финансовый результат, и их взаимосвязь. Одной из составляющих финансовой модели обычно выступает раздел, в котором рассчитывается точка безубыточности.

На днях я рассчитывал точку безубыточности для проекта по организации мастер-классов. Расчёт показал: чтобы отбить все расходы, нужно привлечь на один мастер-класс не меньше 10 участников. Билет на мастер-класс стоит 15 000 рублей. Точка безубыточности в натуральном выражении - 10 билетов, в денежном - 150 000 рублей. Если он продаст 10 билетов, ничего не потеряет, но ничего и не заработает.

На вопрос, сколько заработает организатор на каждом участнике после десятого, расчёт ТБУ ответа уже не даёт. А вот с помощью отчёта о прибылях и убытках этот ответ получить можно. Гонорар эксперта, который проводит мастер-класс, составляет 50% стоимости билета за шестого и последующего участников, за первых пять человек - фиксированная сумма. Поскольку ТБУ преодолевается с десятым участником, начиная с 11 половина выручки за каждый проданный билет будет формировать прибыль организатора мастер-класса: 1 участник = 7 500 рублей прибыли. Гонорар эксперта - это одна из переменных затрат, которая начиная с шестого участника увеличивается вместе с выручкой.

Если участников наберётся 20, организатор мастер-класса заработает на этом 75 000 рублей. Это его операционная прибыль, из которой ещё предстоит заплатить налоги. А вот что останется после их уплаты - его заработок в чистом виде, который так и называется - чистая прибыль.

Всё знают: чтобы было больше денег, надо больше продавать. Но большинство не учитывает - рост продаж снижает цену и повышает издержки. А зачастую оба фактора действуют одновременно. Больше издержек - выше и точка безубыточности, а ниже цена - меньше потенциал для роста выручки, а главное - прибыли, которая служит единственным показателем эффективности бизнеса. Ведь деньги, как бы много их ни было на счёте и в кассе, не говорят сами по себе ни о чём. И если игнорировать эти обстоятельства, есть риск в погоне за объёмом убить прибыль, а то и весь бизнес.

Выход - наращивать продажи с умом.

Проанализируйте, как объём продаж повлияет на доходы и расходы компании. Нащупайте точку максимальной прибыли - объём продаж, при котором прибыль достигает максимума, а дальше уже падает.

Александр Афанасьев, основатель консалтбюро «Нескучные финансы»

https://noboring-finance.ru/gazeta/rost-prodazh

Видео: о точке безубыточности простыми словами

Когда применяется точка безубыточности

Когда бизнесмен знает свою ТБУ, перед ним открываются такие возможности:

- анализ последствий увеличения масштабов бизнеса;

- оценка перспектив внедрения новых технологий;

- анализ возможностей для открытия новых направлений бизнеса;

- текущее и перспективное планирование объёмов производства, закупок, продаж;

- понимание, насколько допустимо просесть в выручке и не стать убыточным;

- расчёт, как отразятся на прибыли изменение цены продажи, операционных расходов, смена продукта;

- принятие управленческих решений, позволяющих сократить издержки.

Я на протяжении не одного месяца работала в минус. И даже когда с помощью консультантов стала осваивать управленческий учёт, продолжала нести убытки. А когда наконец разобралась, поняла - из-за дороговизны аренды точка безубыточности слишком высокая. А достичь нужных показателей не получится из-за недостаточной площади магазина.

Как только мне стало ясно, что при такой ставке аренды не выйду на прибыль никогда, пошла к арендодателю. Поскольку знала, что к чему, смогла изложить свою позицию понятным языком и подкрепить правильными аргументами.

Арендодатель пошёл на компромисс. Он ищет нового арендатора, я - новое помещение. А пока магазин работает на прежнем месте, но арендная плата снижена до приемлемой суммы, которая позволяет работать не в убыток, а с прибылью.

Екатерина Артёмова, владелица флористического салона Virgins Bloom, Москва

https://noboring-finance.ru/stories/virgins-bloom

Знание точки безубыточности помогает также оценить, насколько бизнес финансово устойчив. Чем раньше с наступлением расчётного периода преодолевается этот рубеж, тем больше шансов, что по итогам периода бизнес покажет высокую прибыль. С этих позиций бизнес, в котором точка безубыточности преодолевается за неделю, устойчивее, чем тот, где требуемый показатель окажется достигнутым ближе к концу месяца.

Конечно, на финансовую устойчивость бизнеса влияют и другие факторы: соотношение дебиторской и кредиторской (всё, что должен бизнес) задолженности, собственных и заёмных средств и другие. Но это уже не про точку безубыточности. А если с этими факторами ситуация в порядке, значение ТБУ приобретает ключевой характер.

Управленческая отчётность - это инструментарий в первую очередь для внутреннего использования. Она делает финансы прозрачными для собственника и руководства компании. Но когда бизнес планирует взять кредит или привлечь инвестора, те, от кого зависит принятие решения, будут внимательно изучать его отчётность. И обязательно обратят внимание на точку безубыточности - именно как на показатель, насколько устойчива компания.

Формулы и способы расчёта ТБУ

- По формуле на бумаге или калькуляторе.

- С построением графика.

- С помощью Exel или Google Таблиц.

Расчёт по формуле

Для любого способа расчёта мы должны знать такие исходные параметры:

- Выручку.

- Сумму постоянных расходов компании. Так принято называть затраты, которые не зависят от размера выручки: аренду офиса, склада, торгового помещения, коммунальные услуги, зарплату офисного персонала, а нередко и фиксированную часть зарплат работников, непосредственно задействованных в производстве или продажах, расходы на рекламу и маркетинг и подобные. Критерием отнесения расходов к постоянным служит не их неизменность, меняться они вполне могут, а отсутствие связи с размером выручки. Сколько бы мы ни продали за месяц, за аренду офиса платим одинаково, аналогично с зарплатой бухгалтера или секретаря. А вот с продавцами или менеджерами продаж уже сложнее. Их заработок, как правило, включает переменную часть, которая зависит от выручки и растёт вслед за ней. Вот эта переменная часть к постоянным расходам уже не относится.

- Сумму переменных расходов. Эти затраты, в отличие от постоянных, уже привязаны к выручке и напрямую от неё зависят.

- Цену реализации каждого товара, продукта, услуги или средний чек.

- Маржинальный доход (разницу между ценой реализации и переменными расходами на единицу продукции) товара, продукта, услуги или разницу между средним чеком и переменными расходами на одного клиента.

Формула расчёта ТБУ в денежном выражении выглядит так: Точка безубыточности = (Выручка Х Постоянные расходы) / (Выручка - Переменные расходы).