Если мы исходим из того, что предприятие должно рассматриваться как механизм, пребывающий в состоянии непрерывного совершенствования своей деятельности, то естественно возникает вопрос, с чего начать этот процесс. Комплекс диагностических процедур является очевидной стартовой фазой любого процесса реструктуризации. Подобно тому, как больной человеческий организм нуждается в основательной диагностике перед началом лечения, предприятие должно пройти не менее основательную диагностику прежде, чем приступить к трансформации. Данная аналогия является весьма уместной, многие западные финансовые менеджеры используют термин «финансовое здоровье» (Financial Health).

Предположим, что диагностика проведена, найдены «болевые точки» бизнеса, проведен комплекс мер по улучшению состояния предприятия и, казалось бы, цель достигнута. Но успокаиваться рано. Каждый врач знает, что любой его выздоровевший больной нуждается в постоянном контроле здоровья, основательном, скажем, раз в году (это, кажется, называется диспансеризацией) и менее основательном, ежемесячно. Точно также следует контролировать финансовое здоровье предприятия. По меньшей мере, раз в году предприятие должно «сдавать по возможности» все анализы, а ежемесячно — только часть из них, которые являются наиболее важными с точки зрения последующего возможного ухудшения состояния.

А что делать, если предприятие имеет сравнительно хорошее финансовое здоровье? Нужно ли о нем беспокоиться? Каждый человек, особенно в возрасте, взяв на вооружение медицинскую аналогию, понимает, что данный вопрос является глупым. В условиях современной конкуренции сохранить финансовое здоровье чрезвычайно нелегко. Если предприятие постоянно не следит за основными показателями, то очень скоро выяснится, что финансовые результаты компании стали существенно хуже, чем в прошлом периоде. Операционный механизм предприятия становится менее эффективным с точки зрения получения конечного результата.

При понимании важности данного тезиса, у менеджера возникает вопрос, что и как следует контролировать? Обратимся опять к медицинской аналогии. Когда врач получит результаты Ваших анализов, он обязательно начнет выяснять, каков Ваш образ жизни? Другими словами, что же в образе жизни пациента привело к такому его состоянию. Говоря языком, более характерным для менеджмента, врач начинает изучать основные процессы жизнедеятельности пациента. Сейчас очень популярен термин «бизнес-процесс». В самом деле, чтобы лучше понять причины «финансового нездоровья» предприятия необходимо глубоко изучить основные бизнес-процессы с тем, чтобы потом попытаться их изменить.

На этом можно прекратить проведение простых популярных сравнений. Говоря более профессиональным языком, в диагностике предприятия существуют два основных объекта анализа:

- результаты деятельности предприятия за период и его состояние на текущий момент времени;

- основные бизнес-процессы предприятия.

Таким образом, мы формулируем первое положение диагностики, которое определяет две сферы приложения (см. рис. 1).

Рис. 1. Объекты диагностики предприятия

Определив основные объекты диагностики, попытаемся связать финансовую диагностику с общим диагностическим процессом. Представляется очевидным положение (второе) о том, что нельзя ограничить инструментарий диагностики расчетом только финансовых показателей. Финансовые показатели должны появляться на конечной стадии диагностики. Они и являются по своей сути замыкающими: весь менеджмент предприятия упорно работал в течение месяца или квартала, потом посчитали финансовые показатели и «прослезились» — оказалось хуже, чем в прошлом периоде. Спрашивается, почему? Ответить на этот вопрос принципиально нельзя, если использовать только финансовые показатели. Следует не забывать, что диагностика не делается сама по себе — она служит целям управления. А управлять предприятием с помощью только финансовых коэффициентов — это то же самое, что управлять автомобилем, используя зеркало заднего обзора: «видно, что оставил за собой, но непонятно, как это случилось». Это в одинаковой степени относится как к левой, так и к правой стороне рис. 1. Анализировать следует не только бизнес-процессы обеспечивающие «финансовую функцию» предприятия, но и все основные бизнес-процессы, связанные с деятельностью предприятия.

Остановимся на структуре диагностики. Начнем с диагностики результатов деятельности и состояния предприятия. Финансовый инструментарий данной части диагностики весьма обширен, он включает в себя большое количество финансовых показателей (коэффициентов), которые зачастую дублируют друг друга, и не всегда очевидна необходимость использования тех или иных коэффициентов. Представляется целесообразным следующее третье положение финансовой диагностики сформулировать в виде принципа разумной достаточности использования методов финансового анализа. Суть принципа чрезвычайно проста — для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений . Практическая полезность данного принципа очевидна, учитывая то обстоятельство, что на многих предприятиях используется зачастую большое количество финансовых коэффициентов, перечень которых определяет финансовый директор. Эти показатели «ложатся на стол» генерального директора, и он нередко не знает, что с ними делать, как их использовать для целей принятия последующих управленческих решений. Гораздо лучше дело пойдет тогда, когда генеральный директор укажет финансовому директору свои предпочтения с точки зрения критериев принятия управленческих решений, а финансовый директор, в свою очередь, «подберет» соответствующие финансовые показатели. Дело в том, что основная задача финансового директора указать «слабые места» бизнеса, говоря образно, «доложить начальству», кто и где плохо работает. На этом миссия финансового директора оканчивается, он «умывает руки» до следующего раза. Конечно же, результаты диагностики могут служить основой для поощрения работников, если результаты бизнеса улучшились.

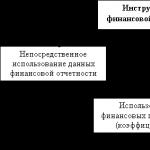

Если говорить о практическом воплощении принципа разумной достаточности, то на основе своего опыта работы с отечественными предприятиями, автор считает достаточным ограничиться набором средств финансовой диагностики, представленном на рис. 2.

Рис. 2. Инструментарий финансовой диагностики

Остановимся коротко на содержании каждой из составляющих. Непосредственное использование финансовой отчетности является первым, но не основным, шагом финансовой диагностики. Прежде всего, подчеркнем разницу между понятиями «информация» и «данные» . Данные в области финансового менеджмента обычно представляют собой набор каких-либо сведений, главным образом, количественного характера, которые в той или иной манере характеризуют предприятие. Существенно то, что на основе этой слабо структурированной информации принципиально невозможно произвести эффективную диагностику. Термин «информация» предполагает некоторую степень организации данных, причем порядок упорядочивания информации служит целям ее использования.

Первый этап структурного упорядочивания финансовых данных как раз и состоит в составлении финансовой отчетности, когда финансовые данные организуются по специальным форматам, образующим: 1) баланс; 2) отчет о прибылях и убытках; 3) отчет о движении денежных средств. Можно ли произвести обстоятельный анализ предприятия с помощью этих данных? Принципиально, да. Но это может сделать только опытный финансист. Еще ранее было упомянуто, что конечным потребителем результатов диагностики является высшее руководство, и «не царское это дело» копаться в данных баланса и отчета о прибыли. Руководителю необходима некоторая более обобщенно представленная и лаконичная система данных. В то же время получить ответы на некоторые более уточняющие вопросы можно только на основании первичных финансовых отчетов. Какие же обобщающие данные можно извлечь непосредственно из финансовых отчетов? Это, во-первых, сумму основных и оборотных средств предприятия, величину его задолженностей и собственного капитала. Далее отчет о прибыли предоставляет данные по величине операционной и чистой прибыли. И, наконец, результирующие денежные потоки от операционной, инвестиционной и финансовой деятельности из отчета о движении денежных средств.

Вертикальный и горизонтальный анализ финансовой отчетности является следующей стадией упорядочивания финансовой информации. Его содержание чрезвычайно просто. В горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении) основные статьи баланса, отчета о прибыли и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении.

Данный инструментарий финансовой диагностики иллюстрирует четвертое положение финансовой диагностики, которое можно сформулировать как принцип сравнимости. Суть этого принципа состоит в том, что сами по себе финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики. Существует два вида показателей для сопоставления:

- показатели данного предприятия за предшествующие периоды времени;

- аналогичные показатели других предприятий, принадлежащих той же отрасли (обычно предприятий-конкурентов).

Данное положение символизирует прагматичную простоту основной цели диагностики — по результатам диагностики следует сделать по возможности два вывода :

- Как изменилось состояние предприятия по сравнению с предшествующими периодами — ухудшилось или улучшилось?

- Насколько успешно наше предприятие работает по сравнению с конкурентами?

В данном контексте уместно упомянуть пришедшее «из глубины социалистических времен» понятие норматива. Во многих книгах по финансовому анализу наряду с определением того или иного финансового показателя обычно указывают его целевой норматив, например, сумма заемных средств не должна превышать 50% общей суммы источников финансирования. Дескать, в этом случае предприятие будет иметь достаточную финансовую автономию и ему не грозит банкротство. Утверждения подобного рода являются, мягко говоря, наивными и непрофессиональными. Дело в том, что самой высокой оценкой эффективности менеджмента предприятия является его способность успешно работать за счет «чужих денег», т.е. заемных источников. Достаточно вспомнить, что активы, пожалуй, самой успешной компании всех времен General Motors Corporation капитализируются в настоящее время на 90% за счет заемных финансовых ресурсов.

Что же является методическим заменителем норматива финансового показателя? Традиционно в мировой практике используют «средние по отрасли» значения финансовых показателей. Эти значения оцениваются каждый год на основании фактических результатов деятельности реальных предприятий с учетом отраслевой принадлежности и масштаба деятельности. Например, можно найти средние показатели по деревообрабатывающим предприятиям с величиной валовой выручки от 5 до 10 млн американских долларов. Многие отечественные менеджеры берут эти ориентиры для сопоставления с результатами диагностики собственных предприятий.

Если же таких данных нет, или они не сопоставимы, то единственным источником сравнения является значение этого показателя предприятия за прошедший период времени. Наблюдая позитивную (т.е. направленную на улучшение) динамику какого-либо показателя предприятия, его менеджмент делает выводы о том, что команда работает успешно. В то же время, негативная динамика заставляет искать слабые места деятельности.

Третий инструментарий (см. рис. 2) финансовой диагностики — это традиционный набор финансовых коэффициентов, Ratio Analysis, как часто говорят западные финансовые аналитики. И вот здесь наступает самая большая неопределенность. Каждый автор книги по финансовому анализу считает своим долгом предложить собственную классификацию финансовых коэффициентов. Зачастую признаки таких классификаций не очевидны. Следует отметить, что обычно не так уж важно, в какой последовательности рассчитывать и анализировать коэффициенты. Важно не упустить какие-либо ключевые показатели и дать им правильную интерпретацию.

Автор считает целесообразным упорядочить финансовые показатели по признаку операционной деятельности как главного фокуса предприятия с учетом рыночной ориентации. Этот несколько туманный на первый взгляд признак иллюстрируется рис. 3. Суть предлагаемого подхода состоит в том, что основным показателем результативности предприятия признан показатель прибыльности собственного капитала (обычно обозначается ROE ). Таким образом, на первое место ставится интерес собственника. Данный показатель обеспечивается, главным образом, двумя факторами: прибыльностью продаж (этот показатель принадлежит к группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). На самом деле, каждый предприниматель понимает, что высокую отдачу от использования вложенных средств можно обеспечить высокой «маржей продаж» и/или высокой оборачиваемостью оборотных средств. Оценка показателей ликвидности является неотъемлемой частью диагностической процедуры. Их назначение состоит в том, чтобы предостеречь менеджмент предприятия от излишнего увеличения оборачиваемости. «Помни об угрозе банкротства», — говорят эти показатели. Наконец, отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Эту часть деятельности компании (она называется финансовой) характеризует группа показателей структуры капитала.

Рис. 3. Структура финансовых показателей предприятия

Этим можно было бы окончить описание структуры финансовых показателей. Но она будет не полной. В том случае, когда предприятие является акционерным обществом открытого типа, и когда существует развитый рынок ценных бумаг, имеет смысл анализировать так называемые «рыночные показатели» типа прибыли на одну акцию, коэффициента дивидендных выплат и т.п. Более подробно описание приведенных выше коэффициентов и технологию их использования для целей диагностики можно найти в книге автора «Финансовый менеджмент предприятий», Издательский дом «Максимум», 2001.

После определения структуры финансовых показателей возникает вопрос о временном аспекте диагностики, т.е. когда и в каком объеме производить диагностику предприятия. Данное положение может быть охарактеризовано с помощью принципа временной согласованности финансовой диагностики. Согласно этому принципу диагностика предприятия должна производиться согласно определенному временному регламенту. Наиболее привлекательным с практической точки зрения представляется регламент диагностики, при котором:

- один раз в году (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария, представленного на рис. 3;

- ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в первых числах последующего месяца).

Последняя процедура носит название «мониторинга» деятельности предприятия. В процессе мониторинга осуществляется контроль показателей, которые характеризуют оперативные результаты деятельности. В частности, в состав показателей мониторинга не имеет смысла вводить показатель прибыльности активов или собственного капитала. Данный показатель является интегральным, он формируется в течение всего года. В то же время в состав показателей мониторинга следует обязательно включить показатель валовой прибыльности (отношение валовой прибыли к выручке). Эту характеристику следует мониторить как можно чаще, чтобы вовремя обнаружить негативную тенденцию ухудшения операционной эффективности предприятия.

В качестве последнего положения финансовой диагностики выступает принцип законченности , суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ финансовой отчетности и описаны ее особенности характерные для анализируемого периода, необходимо сделать выводы, ради которых, собственно, и были выполнены все указанные выше работы. Представление таких выводов должно быть лаконичным и конструктивным, т.е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT-анализа. Все множество факторов деятельности компании группируется по четырем областям:

- S (Strengths) — сильные стороны деятельности предприятия;

- W (Weaknesses) — слабые стороны деятельности предприятия;

- O (Opportunities) — возможности предприятия, позволяющие ему улучшить свое положение;

- T (Threats) — угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения своей деятельности.

В рамках каждой группы необходимо сформулировать несколько (не более десяти) лаконичных утверждений — выводов по результатам диагностики. Эти утверждения должны быть связаны с какими-либо показателями или свойствами предприятия. Например, «за текущий период ухудшились показатели оборачиваемости, о чем свидетельствует увеличение длины финансового цикла», или «показатели маржинальной прибыли стабильны». Важно различать сферы ответственности отмеченных выше групп. Первые две буквы S и W «отвечают» за текущее состояние предприятия, в то время как две другие O и T связаны с прогнозом состояния предприятия на ближайшую перспективу.

Прагматическая целесообразность SWOT-анализа заключается в том, что он делает попытку конструктивного улучшения результативности деятельности предприятия. На основе этих основных позиций SWOT-анализа менеджмент предприятия должен сформулировать рекомендации по основным направлениям улучшения деятельности. Только тогда процесс диагностики можно считать законченным.

Итак, коротко повторим основные положения финансовой диагностики :

Положение 1. Содержание диагностики составляют: а) анализ результатов деятельности предприятия; б) анализ основных бизнес-процессов предприятия.

Положение 2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями.

Положение 3. Принцип разумной достаточности: для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений.

Положение 4. Принцип сравнимости: финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики.

Положение 5. Принцип временной согласованности: финансовая диагностика должна производиться в соответствии с конкретным временным регламентом , например, раз в году производится крупномасштабная диагностика, а раз в месяц осуществляется мониторинг выборочных финансовых показателей.

Положение 6. Диагностика должна оканчиваться лаконичным представлением основных выводов, например, в формате SWOT-анализа.

В заключение подчеркнем, что сформулированные выше принципы имеют отчетливый практический смысл. Этим принципам должен следовать любой финансовый аналитик. В противном случае результаты диагностики будут бесполезными с точки зрения последующих управленческих решений, направленных на улучшение деятельности компании.

Диагностика позволяет установить и оценить финансовое положение фирмы и понять, почему это положение возникло. Руководителю надо смотреть вперед, а не назад. И глядя вперед, он все время принимает решения. Он вынужден это делать. Решения вытекают из диагностики. Правильнее сказать, она и представляет собой науку управления финансовой деятельностью. Однако решения хоть и опираются на мысль, на науку, тем не менее, принимаются людьми, как правило, в своих интересах. Неслучайно А. И. Герцен (1812-1870) призывал “считаться с глупостью”.

Все решения можно свести к четырем группам проблем:

- задачи, связанные с управлением финансовой деятельностью;

- средства – инструменты, позволяющие решить эти задачи;

- условия, в которых задачи могут решаться;

- методология диагностики.

1. Задачи, связанные с управлением финансовой деятельностью

Эти задачи могут быть сведены к одной общей стратегической задаче – увеличение активов предприятия; это позволяет продлить полнокровную зрелость и отодвинуть неизбежную старость. Таким образом, хорошее управление должно приводить к приросту активов. Однако, чтобы этот прирост был постоянным, предприятие должно непрерывно поддерживать платежеспособность и рентабельность. Прирост активов может быть получен как путем самофинансирования, так и привлечением заемного капитала. Самофинансирование достигается увеличением капитала посредством выпуска дополнительных акций, политикой распределения прибыли и выбором методов амортизации.

Заемный капитал привлекается путем получения различных кредитов, распространением облигаций и посредством лизинга.

Оптимизация актива баланса необязательно предполагает рост левериджа. В ряде случаев, наоборот, необходимо добиваться более высокой рентабельности, т. е. максимально возможной прибыли при данной структуре баланса, что и позволяет делать растущим коэффициент задолженности или леверидж.

Кроме того, существенно и то обстоятельство, что актив может увеличиваться не только за счет роста стоимости его составляющих, но и за счет их комбинации. Совершенно очевидно, что сервиз стоит дороже, чем сумма цен каждого отдельно взятого предмета, входящего в него. Точно также стоимость предприятия обычно превышает сумму стоимости его отдельно взятых активов. Эта разность представляет собой гудвил. Чем лучше организованы технологические, коммерческие и финансовые процессы предприятия, тем больше гудвил. Иногда полагают, что гудвил появляется у предприятия-покупателя, но в этом случае гудвил только выявляет себя, а на самом деле он имманентен предприятию, которое продали. Ведь деньги были уплачены именно продавцу!

2. Средства решения задач, связанных с оптимизацией структуры баланса

Главный финансовый инструмент, обеспечивающий решение учетных задач, – деньги. Для того, чтобы активы нарастали и/или чтобы рентабельность была оптимальной, необходимо всегда иметь деньги. Но денег не должно быть много, ибо они должны работать, а не лежать в банках или в кассе. Их не должно быть и мало, так, чтобы у предприятия не возникали трудности с текущими платежами. В сущности роль денег, так или иначе, носит решающий характер. Неслучайно один из величайших мыслителей XX в. боснийский писатель Иво Андрич (1892-1975) говорил: “В основе всего, что люди создают и воздвигают, таятся деньги, они невидимы, как кровь в теле, но имеют такое же решающее значение для человека и всего, что ему принадлежит”. И при всем том, деньги – это самое лучшее, что изобрел человек. И ценность этого изобретения люди оценивают прямо пропорционально их количеству в своем распоряжении. Деньги совершенствовались от тяжелых медных монет, появившихся в VII в. до н.э., до современных электронных рублей. Работа с деньгами, вызывая у человека энтузиазм и почитание, привела на протяжении веков к появлению различных изобретений, которые резко расширили их возможности и как средства платежа, и как средства обращения.

Но подлинно договорная природа финансовых инструментов раскрывается через учет обязательств – дебиторской и кредиторской задолженности. Обязательство в общем виде можно определить как вытекающую из договора необходимость дать что-либо, сделать что-либо или не делать чего-либо. Отсюда следует оценить обязательство как действие, которое должно произойти в ближайшем будущем, а именно это превращает сами обязательства в предмет купли-продажи. Например, наше предприятие может получить с фирмы N причитающуюся нам дебиторскую задолженность в х руб., но мы продаем ее за х – Δ предприятию М, которое может это право реализовать. Точно также по отношению к нам могут поступить наши кредиторы. Допустим, мы должны у руб. фирме Б, но кредитор предлагает, чтобы мы заплатили не ему (фирме Б), а кредитору этой фирмы случай, к которому иногда прибегают, чтобы не платить налоги).

Ценные бумаги (акции, облигации, векселя) – это те виды договоров, которые показывают финансовые вложения предприятия в иные фирмы. Цель этих вложений – получение прибыли и, как следствие, наращивание финансовых активов предприятия. Отсюда задача сводится прежде всего к тому, чтобы портфель ценных бумаг всегда был доходным.

Из финансовых пассивов следует выделить вложения других фирм в уставный капитал предприятия. Эти вложения могут быть сделаны в различной форме, но для финансового анализа являются важными обстоятельства, связанные с экономической и юридической самостоятельностью предприятия.

Подытоживая изложенное, мы можем сказать, что любой финансовый инструмент – это некое средство для целесообразного получения финансовой прибыли, формально выступающее в форме договора. Как токарь, вытачивая деталь, получает изделие, так и администратор-менеджер с помощью финансовых инструментов получает новые активы.

Работа с финансовыми инструментами часто носит очень сложный характер и в настоящее время требует не только математического аппарата, используемого в традиционной бухгалтерии, но и таких, методов, как линейное программирование, теория игр и других, еще более сложных, достижений экономико-математической мысли.

3. Условия решения задач

Управление финансовой деятельностью происходит не в безвоздушном пространстве, а осуществляется определенными людьми и в определенных условиях. Отсюда три момента предопределяют условия управления:

люди и ценность, которую они придают своим целям;

время, которое изменяет приоритеты целей и их ценность;

риск, который несет каждый, принимающий решение.

1. Люди и ценности – проблема главная. От того, кто принимает решение, какова его культура, каковы приоритеты, каков интеллект и каково образование, – от этого, в конечном счете, зависит успех дела. Если администратор напоминает по характеру одного из героев “Мертвых душ”, это одно, если Штольца – это другое. Разные люди создают разные фирмы, разные характеры предопределяют разный финансовый успех. Может быть, неслучайно за двенадцать веков в нашем отечестве никогда не было капитализма”

Для капиталиста главная ценность – это труд, приносящий результат. Великий немецкий экономист В. Зомбарт (1863-1941) неслучайно говорил о духе капитализма, связывая его не с производственными отношениями, а с менталитетом предпринимателей.

2. Время. Очень хорошо передал мысли английского экономиста Дж. Шэкла американский экономист Б. Селигмен: “Каждый момент времени есть уникальное событие, и человеческие существа рассматривают только текущий момент как центр чувственного опыта. Текущий момент, при всей его эфемерности и изолированности, неповторимо индивидуален, и его надо выделить из той исторической последовательности, в которой человек накопил опыт, взаимодействуя с внешним миром. В каждый настоящий момент оценка будущих событий существует только в воображении индивидуума. Но исходя из этой оценки, можно построить цепь воображаемых событий, с которыми связываются определенные следствия и даже даты. Такова суть теории расчетов на будущее. Прошлые события могут оказывать влияние лишь постольку, поскольку они существуют в памяти в настоящее время”. Эти слова – ключ к пониманию множества проблем. Мы всегда рассчитываем на будущее, но исходим из прошлого и настоящего. Принимая решение о инвестировании капитала, мы прежде всего надеемся на политическую стабильность. Если бы многочисленные и легкомысленные рантье не скупали бы облигации российских займов, о чем их предупреждал А.Франс, они не понесли бы огромных убытков.

Если бы инвестор проверял надежность аудитора, подтвердившего отчет фирмы, в которую этот инвестор собирается вложить свой капитал, скольких бы трагедий удалось избежать. Если бы инвестор понимал, на какой стадии временного цикла находится фирма, в которую он собирается вложить капитал, он поступал бы более осмысленно и поэтому более эффективно.

Но во всех случаях решающее значение имеет ценность, которую участники хозяйственного процесса придают деньгам – главному и определяющему инструменту экономики. В самом деле, ценность денег сегодня в момент to не может быть адекватна их ценности в моменты t +1 , t +2 , …,t +i , …,t +n . При этом один человек, особенно тот, который остро нуждается в данный момент, ценит деньги сейчас значительно больше, чем тот, который готов подождать с их получением. Отсюда правило: чем острее потребность в деньгах, тем дороже деньги. Оно как нельзя лучше объясняет явление, передающее суть управления финансовой деятельностью и получившее название “дисконтирование”.

Дисконтирование есть оценка будущей стоимости предмета. В данном случае это оценка финансового инструмента в будущем, т. е. оценка в момент t 0 стоимости этих же ценностей в момент t +i ,. Можно подойти к делу и иначе: исходя из предполагаемых будущих доходов оценить стоимость денег сегодня, т. е. исходя из предполагаемой оценки на момент t +i оценить стоимость в момент t 0. Совершенно очевидно, что стоимость в момент t 0 , рассчитанная прямым и косвенным способом, не будет тождественна. Теоретически можно проделать подобные расчеты и для прошлых отчетных периодов, но они будут иметь чисто условную историческую ценность. Поскольку “управлять, – как говорил Наполеон, – значит предвидеть”, постольку менеджер все время должен рассчитывать динамику денежных оценок на ожидаемую временную перспективу. И прежде всего это относится к инвестициям. Чтобы предприятие могло увеличивать активы, его бухгалтер должен сделать все для обоснованной оценки экономической целесообразности предполагаемых капитальных вложений.

Иногда дисконтирование пытаются вывести из инфляционных процессов. Это ошибка. Дисконтирование – это прежде всего процедура временного измерения, и ее лучше всего осуществлять в случаях стабильности валюты. Инфляционные процессы скорее искажают, чем объясняют дисконтирование. Однако именно по этой причине ответственный финансист должен принимать эти процессы во внимание и вносить поправки в расчеты данных по дисконтированию.

3. Риск – вероятный ущерб, который может возникнуть в результате принимаемого управленческого решения. В финансовой деятельности риск есть всегда. Его неизбежность связана со сложностями как самой жизни, так и менталитета лиц, принимающих решения.

Определенный источник риска связан с выбором учетной политики, которую формирует предприятие, а также с анализом бухгалтерской отчетности. В методологическом плане условны все числа, представленные в отчетности, и часто проникнуть в их суть можно только по счастливой случайности или путем взлома. Но проникать надо всегда. И всегда есть риск. Но это еще относительно легкий риск. Он связан с прошлой работой. Гораздо страшнее риск, связанный с будущими последствиями принимаемых решений, скажем, вследствие выбора тех или иных вариантов инвестирования средств.

Надо всегда помнить, что решения принимаются в условиях энтропии,т. е. неопределенности. Ее степень может быть исчислена. Дабы уменьшить риск, т. е. снизить его до разумных пределов, ответственный финансист при выработке и принятии решения должен опираться на определенную информацию, оценка которой также несет в себе риск. Но риск можно уменьшить, правильно его оценивая и получая информацию, достаточно точную и приемлемую для принятия действенных решений, т. е. решений оправданных и оптимальных. Обычно администратор исходит из предположения, что, чем выше риск, тем больше вероятность получить желаемый результат, но при этом забывает, что вместе с этой уверенностью прямо пропорционально возрастает вероятность финансового провала и даже экономического краха.

Расчет риска – это дело науки, а выбор его разумно допустимой нормы – искусства, – интуиции управленца. И самое страшное, если он строит финансовые планы не на обоснованных и оправданных данных, а на мечтах, ибо “мечты, как сон больного, дики” (Ф.И.Тютчев).

4. Методология диагностики

Необходимость методологической диагностики вытекает из особенностей восприятия человеческим сознанием воспринимаемого объекта. Очень хорошо это положение сформулировал маркиз де Сад (1740-1814): “…Наша рациональная способность, т. е. способность мыслить, должна устанавливать различие между тем, как вещь являет себя воспринимающему, и тем, как он ее воспринимает, потому что предмет и его восприятие или наше о нем представление ” совершенно разные вещи”.

Вещь, о которой идет речь при диагностике, – это прежде всего бухгалтерская отчетность, а администратор может относиться несерьезно к чему угодно, но только не к отчетности, ибо сама отчетность, даже заполненная по всем правилам, не отражает и, в сущности, не может выявить истинное положение вещей. Баланс фирмы – это ее рентгенограмма, показывающая состав средств и их источники, но всегда надо помнить, как эта рентгенограмма была получена, с помощью какой аппаратуры, на какой пленке и каким техником.

1. Между моментом t 0 , на который составлена отчетность, и моментом t +i ознакомления с ней лежит лаг, т. е. временной промежуток, и чем он длительнее, тем сложнее анализ и сомнительнее его результаты.

2. Сама отчетность носит уже искусственный характер, так как момент t 0 уже прошел и может быть прошел давно, а аналитик, подобно Иисусу Навину, остановившему на время битвы луну и солнце, работает с отчетностью, отражающей ситуацию, которой давно уж нет.

3. Учетная политика, формируемая администрацией, открывает беспредельный простор для выбора методологических приемов, использование которых может радикально менять всю картину финансового положения предприятия. Мы знаем, например, как выбор методаоценки запасов товарно-материальных ценностей, способа начисления амортизации изменяет (приукрашивает или же обедняет) финансовую ситуацию, представленную в балансе, и в отчете о прибылях и убытках.

Мы привели только несколько моментов, неопровержимо указывающих на условность данных, представленных с помощью бухгалтерской отчетности, на их изначальную сомнительность, без понимания чего никакая диагностика и никакое сколько-нибудь эффективное управление финансовой деятельностью невозможны. В этих условиях “употреблять свой ум на, поиски истины, – как писал А.Франс (1844-1924), – значит возлагать на него совершенно непосильную задачу”. Так думали и думают скептики. Однако эту задачу надо решать, и может быть поэтому пользователь учетной информации, будучи распластанным между бескрылой практичностью и утопическими теориями, находит тем не менее правильные решения.

Таким образом, если мы понимаем реальные возможности отчетности, то можем всерьез проводить диагностику. Ее суть – сопоставление оборотов по отчету о прибылях и убытках с данными отчета о движении денежных средств. Только исследуя корреляцию между этими двумя отчетными формами можно по-настоящему оценить оправданность риска, с которым работает администрация. Обычно говорят, что победителей не судят, но это не так. Если хороший финансовый результат получен в условиях риска выше нормально допустимого, то администрация, как минимум, не заслуживает поощрения, а как максимум, должна быть наказана. Хороший пример мы можем найти в одной из пьес Б.Шоу. Молодой офицер со своим эскадроном атаковал вражеские позиции и изрубил неприятелей. Его считают героем. Но он антигерой, ибо у врагов случайно заклинило пулемет, и если бы не было этой случайности, весь эскадрон был бы уничтожен. Офицер принял решение в условиях сверхнормального риска.

В заключение мы должны обратить внимание, что и все нормативные документы, и вся методология бухгалтерского учета и финансового анализа, даже диагностика финансовой деятельности предприятия, все это связано с тем, чьи интересы принимаются во внимание. Так, прежде всего важно понять, что если анализ проводит кто-то из работников предприятия, финансист – это одно, а если анализ выполняет лицо, стороннее для предприятия, то оценки и выводы могут быть совершенно иными, ибо каждая группа лиц, имеющих отношение к предприятию и его финансовой деятельности, преследует свои, часто чисто эгоистические цели. И в силу этого обстоятельства то, что для одной группы представляется оптимизацией баланса, для другой может означать экономический крах. Отсюда управление финансовой деятельностью – это не столько наука, сколько искусство борьбы: к радости одной группы лиц, которая увеличит свои доходы за счет печали другой, эти доходы теряющей.

Умение доставлять себе радость, а печаль конкурентам – это основная задача управления финансовой деятельностью. Менеджер решает не абстрактные задачи, а задачи конкретные, возникающие в результате хозяйственных ситуаций. Все группы лиц, заинтересованные в работе предприятия, должны поддерживать финансовое равновесие, незаинтересованные – относиться с безразличием, враждебные – разрушать.

Следует помнить, что специалисты-практики далеко не всегда следуют рекомендациям разума. Практики часто относятся к этим рекомендациям пренебрежительно, полагая, что главный бухгалтер, он же финансовый аналитик – это человек, у которого нет ни гроша в кармане, а он дает советы другим, и тех, кто будет этим советам следовать, ждет незавидная участь лиц счетной профессии.

Тема 9. Финансовая диагностика.

1. Понятие финансовой диагностики предприятия, необходимость ее осуществления.

Финансовая диагностика предприятия предусматривает осуществление полномасштабного анализа по результатам его хозяйственной деятельности, которая считается эффективной если:

Рационально используются имеющиеся активы;

Своевременно погашено обязательство;

Функционирует рентабельно.

Финансовое состояние предприятия определяется совокупностью производственно-хозяйственных факторов и характеризуется системой показателей, которые отображают наличие, размещение и использование финансовых ресурсов. Т.о., финансовое состояние зависит от результатов его производственной, коммерческой и хозяйственной деятельности. Финансовая деятельность предприятия направлена на обеспечение систематическое поступление и эффективное использование финансовых ресурсов, выполнение платежной дисциплины, осуществление эффективной кредитной политики, достижения рационального соотношения собственных и привлеченных средств, финансовой стойкости с целью эффективного функционирования предприятия.

Т.о., финансовая диагностика предприятия предусматривает систематическую и всестороннюю оценку его деятельности с использованием разных методов, приемов и методик анализа. Это дает возможность критической оценки финансовых результатов деятельности предприятия как в статике, так и в динамике, создает предпосылки для определения проблем в финансовой деятельности и средств эффективного использования финансовых ресурсов, а также их рационального размещения.

2. Цель, задание и методологическая основа финансовой диагностики.

Целью финансовой диагностики является наглядная оценка динамики развития предприятия и его финансового состояния.

Основными задачами финансовой диагностики являются:

Исследование рентабельности и финансовой устойчивости;

Исследование эффективности использования имущества, обеспеченности собственными оборотными средствами;

Оценка динамики ликвидности, платежеспособности и финансовой устойчивости;

Определение состояния предприятия на финансовом рынке и количественная оценка его конкурентоспособности;

Анализ деловой активности предприятия;

Определение эффективности использования финансовых ресурсов.

Предметом диагностики финансового состояния предприятия является формирование и использование его финансовых ресурсов.

Приемы финансовой диагностики :

Горизонтальный анализ – сравнение каждого показателя отчетности текущего периода с предыдущим периодом.

Вертикальный (структурный) анализ – процентное отношение влияния разных факторов на конечный финансовый результат.

Анализ с помощью коэффициентов – расчет отношений между отдельными финансовыми показателями деятельности предприятия.

Трендовый анализ – сравнение показателей текущего и предыдущих периодов с определением тренда как тенденции их динамики развития, лишенной влияния индивидуальных особенностей сравниваемых периодов.

Сравнительный анализ – внутрихозяйственный анализ сведенных показателей отчетности по отдельным видам деятельности, а также межхозяйственный анализ показателей предприятия по сравнению с конкурентами или среднеотраслевыми показателями.

Факторный анализ – определение влияния отдельных факторов (причин) на результативный показатель деятельности предприятия.

Методы финансовой диагностики : метод цепных подстановок, метод арифметических разниц, метод дисконтирования, метод простых и сложных процентов и т.д.,

В финансовой диагностике широко используются методы экономической статистики (средних и относительных величин, группировок, графический, индексный, методы обработки рядов динамики), а также методы математической статистики (корреляционный анализ, дисперсный анализ, метод главных компонентов).

3. Диагностика финансового состояния предприятия.

Основными направлениями диагностики финансового состояния являются:

Анализ качества активов;

Анализ качества пассивов;

Обоснованность расходов;

Обоснованность отображения доходов;

Анализ прибыльности определенных видов деятельности;

Распределение и использование прибыли.

Анализ финансового состояния предприятия основывается на вычислении таких показателей, как:

- показатели финансовой устойчивости (коэффициент независимости, доля привлеченных средств, соотношение собственных и привлеченных средств, удельный вес дебиторской задолженности, доля собственных и долгосрочных заемных средств и др.);

- показатели платежеспособности (коэффициент абсолютной ликвидности, общий коэффициент покрытия, коэффициент ликвидности ТМЦ и др.);

- показатели деловой активности (общий коэффициент оборачиваемости, оборачиваемость запасов, оборачиваемость собственных средств, производительность и др.)

Диагностику финансового состояния целесообразно выполнять по этапам:

На 1 этапе проводят общий анализ финансового состояния на основе экспресс-анализа баланса предприятия. Для этого сравнивают итоги баланса на начало и конец года (горизонтальный анализ). Далее определяют характер изменений отдельных статей баланса. Позитивно характеризует финансовое состояние предприятии увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных вложений, нематериальных активов и производственных запасов. К позитивным характеристикам финансового состояния по пассивам относят увеличение суммы прибыли, доходов будущих периодов и фондов целевого финансирования, а к негативным – увеличение дебиторской задолженности в пассиве.

На 2 этапе выполняют расчет базовых коэффициентов, которые характеризуют финансовое состояние, их сравнивают с нормативными показателями, анализируют отклонения.

4. Диагностика банкротства.

Банкротство предприятия означает его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) выполнять обязательства по другим обязательным платежам.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов на протяжении 3-х месяцев со дня наступления срока платежа. После окончания этого срока кредиторы имеют право на обращение в суд о признании должника банкротом.

Соответственно действующего законодательства Украины о банкротстве предприятий для диагностики их несостоятельности используют ограниченный круг показателей:

- коэффициент текущей ликвидности (общий коэффициент покрытия):

- коэффициент обеспеченности собственным оборотным капиталом:

![]()

- коэффициент восстановления (потери) платежеспособности:

Где К тл – коэффициент текущей ликвидности на конец период;

К тл. п – коэффициент текущей ликвидности на начало периода;

6 – период восстановления в месяцах;

3 – период потери платежеспособности в месяцах;

Т – отчетный период (3, 6, 9, 12 месяцев);

2 – нормативный коэффициент текущей ликвидности.

Если К вп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если К вп < 1. Если фактическое значение К вп равно нормативному или выше, но наметилась тенденция его снижения, рассчитывают К пп за период 3 месяца. Если К втп > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течении 3 месяцев.

В зарубежных странах для оценки риска банкротства широко используют факторные модели известных экономистов Альтмана, Лиса, Тоффлера, Тишоу и др.

Наиболее популярна модель Альтмана : Z=0.717x 1 +0.847x 2 +3.107x 3 +0.42x 4 +0.995x 5 ,

где X 1 – собственный оборотный капитал/сумма активов; Х 2 - нераспределенная прибыль / сумма активов; X 3 - прибыль до оплати процентов / сумма активов; Х 4 - балансовая стоимость собственного капитала / заемный капитал; Х 5 - объем продаж (выручка) / сумма активов.

Если Z<1,23, то это признак высокой вероятности банкротства, если Z > 1,23 и больше – небольшая вероятность.

Модель, которую разработал Лис для Великобритании, имеет такой вид: Z =0,063x 1 +0,092x 2 +0,057x 3 +0,001x 4 .

где X 1 - оборотный капитал / сумма активов; Х 2 – прибыль от реализации/ сумма активов; Х г – нераспределенная прибыль /сумма активов; Х 4 - собственный капитал / заемный капитал. Граничное значение этой модели равно 0, 037.

Тоффлер разработал следующую модель: Z = 0,53x 1 +0,13x 2 +0,18x 3 +0,16 х 4 ,

де Х 1 – прибыль от реализации / краткосрочные обязательства; X 2 - оборотные активы / сумма обязательств; Х 3 – краткосрочные обязательства / сумма активов; Х 4 - выручка / сумма активов.

Если величина Z больше 0,3, то у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Следует отметить, что использовать такие модели следует аккуратно. Тестирование отечественных предприятий по этим моделям показало, что они не полностью подходят для наших субъектов хозяйствования из-за расхождений в законодательной и информационной базах.

1. Основные положения и инструментарий финансовой диагностики.

2. Анализ финансового состояния предприятия и финансовый анализ предприятия.

3. Информационная база для финансового анализа предприятия.

4. Анализ коэффициентов.

1. Основные положения финансовой диагностики:

1. В диагностике предприятия существуют два основных объекта анализа.

2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями.

3. Принцип разумной достаточности.

4. Принцип сравнимости.

5. Принцип временной согласованности.

6. Принцип законченности.

Положение 1. В диагностике предприятия существуют два основных объекта анализа:

· результаты деятельности предприятия за отчетный период (финансовый анализ);

· основные бизнес процессы предприятия.

Таким образом, мы формулируем первое положение диагностики, которое определяет две сферы приложения (см. рис. 1).

Рис. 1. Объекты диагностики предприятия

Положение 2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями. Анализировать следует все основные бизнес процессы, связанные с деятельностью предприятия.

Особое внимание при диагностике предприятия уделяется т.н. финансовым ловушкам.

Положение 3. Принцип разумной достаточности.

На многих предприятиях используется большое количество финансовых коэффициентов, перечень которых определяет финансовый директор. Эти показатели «ложатся на стол» генерального директора, и он не знает, что с ними делать, как их использовать для целей принятия управленческих решений. Поэтому, гораздо удобней получить от генерального директора список необходимых показателей и коэффициентов.

Положение 4. Принцип сравнимости: Финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики. Существует два вида показателей для сопоставления :

· показатели данного предприятия за предшествующие периоды времени,

· аналогичные показатели других предприятий, принадлежащих той же отрасли, (обычно предприятий-конкурентов).

По результатам диагностики следует сделать два вывода:

· Как изменилось состояние предприятия по сравнению с предшествующими периодами - ухудшилось или улучшилось?

· Насколько успешно наше предприятие работает по сравнению с конкурентами.

Традиционно в мировой практике используют «средние по отрасли» значения финансовых показателей. Эти значения оцениваются каждый год на основании фактических результатов деятельности реальных предприятий с учетов отраслевой принадлежности и масштаба деятельности.

Если же таких данных нет, или они не сопоставимы, то единственным источником сравнения является значение этого показателя предприятия за прошедший период времени. Наблюдая позитивную динамику показателя, его менеджмент делает выводы о том, что работает успешно. В то же время, негативная динамика заставляет искать слабые места деятельности.

Положение 5. Принцип временной согласованности . Согласно этому принципу диагностика предприятия должна производится согласно определенному временному регламенту:

· один раз в году (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария;

· ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в начале следующего месяца).

Положение 6. Принцип законченности , суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ, необходимо сделать выводы , ради которых, собственно, и были выполнены все указанные выше работы.

Представление таких выводов должно быть лаконичным и конструктивным, т.е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT-анализа. Все множество факторов деятельности компании группируется по четырем областям:

· S (Strengths) - сильные стороны деятельности предприятия,

· W (Weaknesses) - слабые стороны деятельности предприятия,

· O (Opportunities) - возможности предприятия, позволяющие ему улучшит свое положение,

· T (Threats) - угрозы (опасности), с которыми может столкнуться предприятие на пути улучшения своей деятельности.

Инструментарий финансовой диагностики:

1. Составление финансовой отчетности - финансовые данные организуются по специальным форматам, образующим: 1) баланс, 2) отчет о финансовых результатах, 3) отчет о движении денежных средств.

2. Горизонтальный и Вертикальный анализ финансовой отчетности. В горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении ) основные статьи баланса, отчета о финансовых результатах и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении.

3. Использование финансовых коэффициентов , Ratio Analysis. И вот здесь наступает самая большая неопределенность. Каждый автор книги по финансовому анализу считает своим долгом предложить собственную классификацию финансовых коэффициентов.

Следует отметить, что обычно не так уж важно в какой последовательности рассчитывать и анализировать коэффициенты. Важно дать им правильную интерпретацию.

Основным показателем результативности предприятия признанпоказатель прибыльности собственного капитала (обычно обозначается ROE ). Таким образом, на первое место ставится интерес собственника.

Данный показатель обеспечивается такими группами показателей:

1) показатели структуры капитала (собственный/заемный);

2) показатели операционной деятельности (прибыльность продаж);

3) показатели эффективности использования активов (оборачиваемости);

4) показатели ликвидности. «Помни об угрозе банкротства» - говорят эти показатели;

5) если предприятие является акционерным обществом, имеет смысл анализировать так называемые «рыночные показатели» типа прибыль на одну акцию, коэффициент дивидендных выплат и т.п.