Často účtovník pri vedení účtovnej evidencie, kontrole zápisov v nákupnej knihe za predchádzajúce obdobia zistí chyby pri vypĺňaní nákupnej knihy. Jednou z častých chýb je zaznamenanie tej istej faktúry dvakrát do nákupnej knihy.

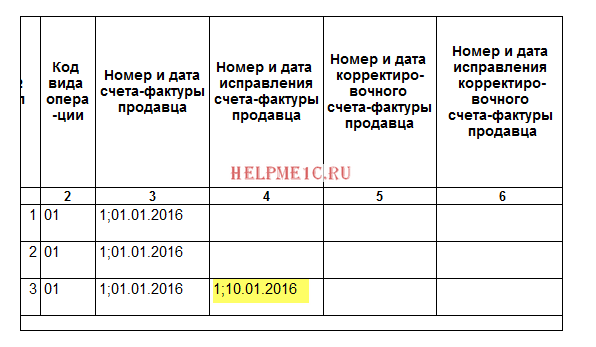

Príklad: Organizácia TH “Romashka”, ktorá uplatňuje všeobecný daňový systém, dňa 15. októbra 2015 po podaní daňového priznania k DPH za tretí štvrťrok. 2015 som zistil chyby v účtovníctve: doklady zákon, faktúra, premietajúca v účtovníctve transakciu za nákup reklamných služieb od protistrany TV SHOP, podľa toho bola dvakrát nesprávne zapísaná faktúra v knihe nákupov za 3. štvrťrok 2015. V r. v tomto článku sa pozrieme na to, ako vykonať opravy pre účely účtovania DPH (obr. 1).

V súlade s čl. 54 Daňového poriadku Ruskej federácie, ak je potrebné vykonať zmeny v nákupnej knihe (po skončení bežného zdaňovacieho obdobia), zrušenie zápisu na faktúre, opravná faktúra sa vykoná v dodatočnom liste nákupnú knihu za zdaňovacie obdobie, v ktorom bola zaevidovaná faktúra, opravná faktúra pred vykonaním opráv.

Dodatočné listy nákupnej knihy sú jej neoddeliteľnou súčasťou a sú zostavené v súlade s oddielmi III a IV tohto dokumentu.

Podľa odseku 1 čl. 81 Daňového poriadku Ruskej federácie je daňovník, ktorý zistí nepremietnutie alebo neúplnosť údajov, ako aj chyby vo vyhlásení predloženom daňovému úradu, povinný vykonať potrebné zmeny v daňovom priznaní a predložiť aktualizované daňové priznanie daňovému úradu, ak chyby (skreslenia) viedli k podhodnoteniu splatnej dane.

Záver: Pri opravách nákupnej knihy je potrebné dodať dodatočný list nákupnej knihy a daňové priznanie za upravované obdobie.

Na to potrebujeme iba dva dokumenty:

- Dokument „storno“ na opravu chyby v účtovníctve;

- doklad Premietnutie DPH na odpočet.

Na stornovanie pohybov a zaúčtovania znovu zadaného dokladu použijeme Ručne zadaný Transakčný doklad. Pri vytváraní tohto dokumentu vyberieme typ Storno. Vo vytvorenom doklade musíte vybrať doklad, ktorý chcete stornovať. Tabuľková časť sa automaticky vyplní transakciami stornovaného dokladu, len so zápornými sumami. Predložené pohyby registra kumulácie DPH sa musia vymazať.

Na zrušenie chybného zápisu v knihe nákupov použijeme doklad Premietnutie DPH na odpočet. Za týmto účelom prejdite do menu Operácie - Premietnutie DPH pre odpočet. Vytvorme dokument. V detaile dokladu musíme vybrať Protistranu, zmluvu protistrany, Príjmový doklad (akt). Musíte zaškrtnúť všetky políčka v nastaveniach dokumentu.

V záložke Tovar a služby je potrebné vyplniť tabuľkovú časť dokladu pomocou tlačidla Vyplniť doklad o vysporiadaní. Aj v detailoch musí byť suma nastavená so znamienkom mínus. Nastavenia a pohyby dokladov sú znázornené na obr. 3 a 4.

Výsledok: Pri zaúčtovaní sa doklad v účtovníctve stornuje pri prijatí DPH na odpočet a vytvorí záznam v evidencii kumulácie DPH (nákupnej knihe).

Pre konečný výsledok prejdeme do nákupnej knihy a vytvoríme si dodatočný list na upravené obdobie (obr. 5).

V tomto článku sa nezaoberáme niekoľkými operáciami, ale pred vygenerovaním aktualizovaného daňového priznania k DPH musíte urobiť nasledovné:

- dodatočný daňový výmer;

- platenie nedoplatkov a penále na daniach;

- generovanie aktualizovaného priznania k DPH za tretí štvrťrok.

Páčilo sa? Zdieľajte so svojimi priateľmi

Konzultácie o práci s programom 1C

Služba je otvorená špeciálne pre klientov, ktorí pracujú s programom 1C rôznych konfigurácií alebo ktorí sú pod informačnou a technickou podporou (ITS). Položte svoju otázku a my vám ju radi zodpovieme! Podmienkou získania konzultácie je prítomnosť platnej zmluvy ITS Prof. Výnimkou sú základné verzie PP 1C (verzia 8). Pre nich nie je potrebná zmluva.

Začíname sériu lekcií o práci s DPH v 1C: Účtovníctvo 8.3 (vydanie 3.0).

Dnes sa pozrieme na tému: „Opravená faktúra“.

Väčšina materiálu bude určená pre začínajúcich účtovníkov, no svoje si nájdu aj skúsení.

Pripomínam, že toto je lekcia, takže moje kroky môžete pokojne zopakovať vo svojej databáze (najlepšie v kópii alebo cvičnej).

Tak poďme na to.

Trochu teórie

Na rozdiel od opravnej faktúry, opravená faktúra slúži na opravu chýb vzniknutých pri vypĺňaní pôvodnej faktúry.Opravy sa vykonávajú iba v prípadoch, keď sa zistia chyby vyplnenia, napríklad:

- preklepy,

- nesprávne údaje,

- Daňové sadzby sú zmiešané.

Číslo a dátum opravenej faktúry sa úplne zhodujú s primárnym dokladom, ale navyše uvádza číslo a dátum opravy.

Opravy sú v rámci primárnej faktúry číslované od 1 do nekonečna.

Pozrime sa na možné situácie pomocou príkladov.

Oprava zo strany predajcu

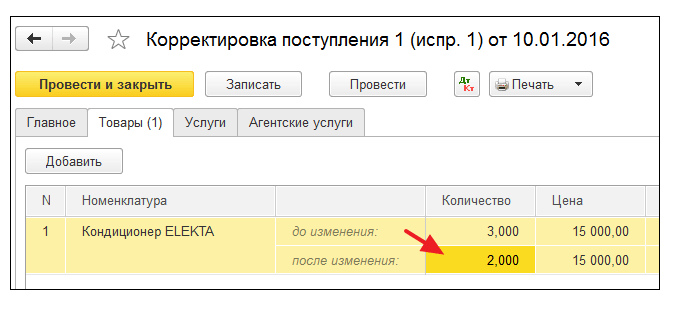

januára 2016 sme (VAT LLC) odoslali 2 klimatizačné zariadenia kupujúcemu LLC za cenu 15 000 rubľov za kus (vrátane DPH).Zároveň sme kupujúcemu vystavili primárnu faktúru č. 1 zo dňa 01.01.2016, v ktorej sme urobili preklep s uvedením 3 klimatizácií namiesto dvoch.

Vystavujeme prvotnú faktúru

Prejdite do sekcie „Predaj“, položka „Predaj (úkony, faktúry)“:Vytvorte a vyplňte nový doklad „Predaj (tovar)“:

Vykonáme to a následne vystavíme faktúru (tlačidlo v spodnej časti dokladu):

Chyba bola zistená v tom istom zdaňovacom období (predávajúci)

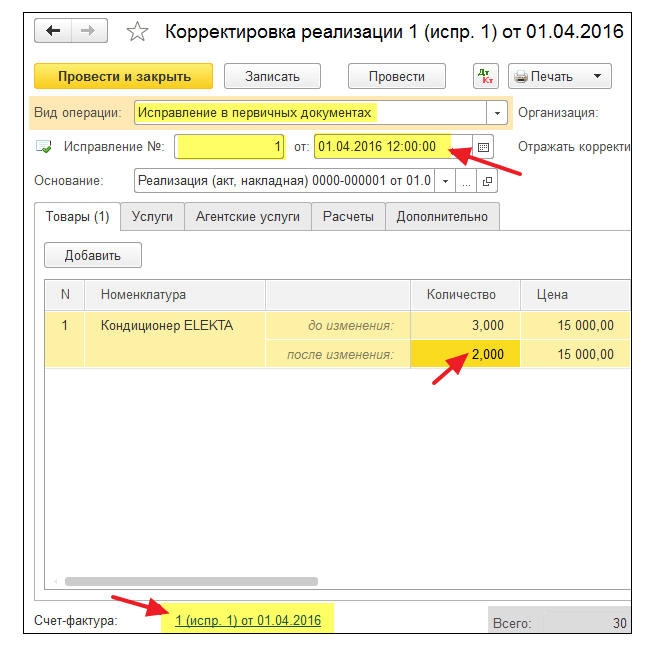

Našu chybu sme zistili 10. januára, keď sme kupujúcemu vystavili opravenú faktúru č. 1 (oprava 1) zo dňa 1. 1. 2016 (oprava 1. 10. 2016).Opravenú faktúru vystavíme v tom istom zdaňovacom období (od predávajúceho)

Opäť prejdite do sekcie „Predaj“, vyberte „Predaj (úkony, faktúry)“:

Vyberte predtým vytvorenú implementáciu ľavým tlačidlom myši a potom vyberte položku „Vytvoriť na základe“ (môže byť skrytá v položke „Viac“) a potom položku „Upraviť implementáciu“:

Vyplňte úpravu implementácie:

Upozorňujeme na niekoľko bodov:

- Typ operácie "Oprava v primárnych dokladoch".

- Oprava č.1 zo dňa 10.01.2016.

- Množstvo 2.

Pozeráme sa do predajnej knihy v rovnakom zdaňovacom období (od predajcu)

Vytvárame predajnú knihu za 1. štvrťrok:

A vidíme, že primárna faktúra bola stornovaná (metódou storna):

Opravená faktúra bola zaradená do predajnej knihy:

Zároveň je tam uvedené číslo a dátum opravy:

Chyba bola zistená v inom zdaňovacom období (u predávajúceho)

Našu chybu sme zistili 1. apríla, keď sme kupujúcemu vystavili opravenú faktúru č. 1 (oprava 1) zo dňa 1. 1. 2016 (oprava 4. 1. 2016).Opravenú faktúru vystavujeme podľa rovnakej schémy (ako je uvedené vyššie), len s dátumom 01.04.2016:

V tomto prípade (vystavenie opravenej faktúry v inom zdaňovacom období) sa oprava vykoná prostredníctvom dodatočného listu tržieb za 1. štvrťrok.

Otvorenie predajnej knihy za 1. štvrťrok:

Kliknite na „Zobraziť nastavenia“:

Začiarknite políčko „Generovať ďalšie hárky“ pre aktuálne obdobie:

Vytvoríme predajnú knihu a namiesto hlavnej časti uvedieme „Dodatočný list za 1. štvrťrok 2016“:

Tu je zrušenie pôvodnej faktúry:

A tu je opravená faktúra s číslom a dátumom opravy:

Oprava na strane kupujúceho

1. januára 2016 sme (VAT LLC) dostali 2 klimatizácie od Supplier LLC za cenu 15 000 rubľov za kus (vrátane DPH).Zároveň sme obdržali primárnu faktúru č. 1 zo dňa 1. 1. 2016, v ktorej bol preklep (uvedené sú 3 klimatizácie namiesto 2).

Zadanie počiatočnej faktúry

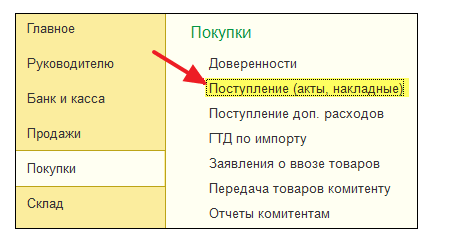

Prejdite do časti „Nákupy“, „Účtenky (úkony, faktúry)“:

Vytvorte a vyplňte nový doklad „Účtenka (tovar)“:

Primárnu faktúru zaevidujeme v spodnej časti dokumentu:

Chyba bola zistená v tom istom zdaňovacom období (kupujúci)

Predávajúci zistil svoju chybu 10. januára tým, že nám (kupujúcemu) vystavil opravenú faktúru č. 1 (oprava 1) zo dňa 1. 1. 2016 (oprava 1. 10. 2016).Opravenú faktúru zadávame v rovnakom zdaňovacom období (od kupujúceho)

Opäť prejdite do časti „Nákupy“, „Účtenky (úkony, faktúry)“:

Vyberte predtým vytvorenú účtenku ľavým tlačidlom myši a potom vyberte položku „Vytvoriť na základe“ (môže byť skrytá v položke „Viac“) a potom položku „Úprava účtenky“:

Úpravu účtenky vyplníme takto:

Na karte „Produkty“ uveďte správne množstvo:

Doklad zaúčtujeme a zaevidujeme opravenú faktúru:

V tom istom zdaňovacom období vykonáme zápis do nákupnej knihy (od kupujúceho)

Prejdite do sekcie „Operácie“ a vyberte „Asistent účtovníctva DPH“:

Označíme obdobie „1. štvrťrok“ a potom otvoríme tvorbu záznamov nákupnej knihy.

Musia sa vykonať tieto akcie:

Odôvodnenie

Zákon nedefinuje postup pri zrušení. Potreba stornovania faktúry zároveň vzniká v praxi pomerne často.

Napríklad dodávateľ poslal objednávateľovi potvrdenie o dokončení a vystavil faktúru v marci. Objednávateľ ale vykonanú prácu neakceptoval a požadoval odstránenie nedostatkov. Zákazník podpísal zmluvu v novembri.

V uvedenej situácii faktúra vystavená v marci nie je vystavená správne. Faktúra by mala byť vystavená až v novembri, po prevzatí diela objednávateľom.

Takto nesprávne vystavenú faktúru treba stornovať. Ale ako som už poznamenal, postup na stornovanie faktúry nebol stanovený. Nariadením vlády Ruskej federácie z 26. decembra 2011 N 1137 boli teda schválené Formuláre a pravidlá na vypĺňanie (udržiavanie) dokumentov používaných pri výpočtoch dane z pridanej hodnoty. Tento dokument definuje postup pri oprave faktúry. Pri oprave faktúry však nie je možné zmeniť jej číslo ani dátum. V danej situácii je teda oprava faktúry nemožná.

Ten istý dokument hovorí o zrušení zápisov v knihe predajov a knihe nákupov. Ale musíte súhlasiť. že to nie je to isté ako stornovanie faktúry.

V dôsledku toho môžeme hovoriť o zavedenej praxi používania storna faktúr, ktorú akceptujú daňové úrady.

1) Predávajúci musí kupujúcemu písomne oznámiť, že stornuje faktúru.

V tomto písomnom doklade by malo byť uvedené, ktorá faktúra je stornovaná (číslo, dátum), na základe ktorej zmluvy.

V písomnej komunikácii sa uvádza, že faktúra bola vystavená omylom a predávajúci odstránil faktúru z predajnej knihy. Je potrebné výslovne uviesť, že predávajúci odporúča túto účtovnú faktúru vylúčiť.

2) Storno faktúry predávajúci zaeviduje v knihe predajov

Postup opravy predajnej knihy ako celku je opísaný v prílohe 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 N 1137.

Ak je faktúra stornovaná pred koncom zdaňovacieho obdobia, potom sa táto faktúra opäť zaeviduje so znamienkom mínus v knihe predajov.

Ak je faktúra stornovaná po skončení zdaňovacieho obdobia, potom sa táto faktúra zaúčtuje na dodatočnom liste v knihe tržieb za obdobie, v ktorom bola chybná faktúra vystavená.

3) Storno faktúry kupujúci zapíše do nákupnej knihy

Ak je faktúra stornovaná pred koncom zdaňovacieho obdobia, potom sa táto faktúra opäť zaeviduje so znamienkom mínus v knihe nákupov.

Ak je faktúra stornovaná po skončení zdaňovacieho obdobia, potom sa táto faktúra zaúčtuje na dodatočnom liste v knihe nákupov za obdobie, v ktorom bola chybná faktúra vystavená.

Potom je daňovník povinný podať opravné daňové priznanie zohľadňujúce vyššie uvedené zmeny.

Federálna daňová služba Ruskej federácie potvrdzuje zákonnosť vyššie uvedeného postupu stornovania faktúry (List Federálnej daňovej služby Ruskej federácie zo dňa 30. apríla 2015 N BS-18-6/499@). Okrem toho Federálna daňová služba Ruskej federácie v tomto liste uviedla, že považuje za nevhodné legislatívne ustanoviť postup storna faktúry, keďže nevidí žiadne problémy s používaním storna v praxi.

Okrem toho

Dokument, ktorý slúži ako podklad pre kupujúceho, aby akceptoval sumy DPH predložené predávajúcim na odpočet.

Samotný pojem „úprava“ znamená zmenu niektorých údajov. Na zmenu údajov v účtovníctve DPH sa pozrieme v 1C 8.3 pomocou príkladu konfigurácie „Enterprise Accounting“.

Tu sú dve možnosti: použiť „Úpravovú faktúru“ (CAI) alebo opraviť chybne zadané údaje. V mnohých ohľadoch sú akcie používateľov v týchto prípadoch podobné, ale podrobne sa pozrieme na prácu v 1C s KSF, ako aj na to, ako odrážať priamu opravu chýb DPH.

CSF vydáva predávajúci kupujúcemu v prípade zmeny ceny a (alebo) množstva tovaru (prác, služieb). Dôležitou podmienkou je, že takéto zmeny musia byť dohodnuté medzi stranami transakcie. Potom nie je potrebné podávať aktualizované daňové priznania a CSF (napríklad opravné doklady k preprave) sa premietnu do účtovníctva za obdobie, kedy boli zostavené (od predávajúceho) a prijaté (od kupujúceho).

Existujú dva typy úprav – zvýšenie alebo zníženie nákladov na predaj. Účtovník musí častejšie riešiť situáciu klesajúcej hodnoty, napríklad pri uplatňovaní retro zliav.

Účtovné spracovanie je nasledovné:

Od kupujúceho:

- Zníženie hodnoty - v predajnej knihe;

- Nárast hodnoty je v nákupnej knihe.

Od predajcu:

- Zníženie nákladov - v nákupnej knihe;

- Nárast hodnoty je v predajnej knihe.

Pred príchodom nariadenia ruskej vlády č. 952 zo dňa 24. októbra 2013 musel predávajúci, keď sa náklady na prepravu zvýšili, predložiť aktualizované vyhlásenie za obdobie prepravy. Mnoho zdrojov na internete stále odporúča tento postup, ale už to nie je relevantné. „Vysvetlenia“ k DPH sa predkladajú, ak sa zistia chyby a dohodnutá zmena ceny už nie je chybou.

Uvažujme o procese odrážania CSF v účtovnom programe 1C, najskôr od kupujúceho, potom od predávajúceho.

Opravná faktúra v 1C od kupujúceho

Príklad 1 Kupujúci prijal od Predávajúceho SF v prvom štvrťroku vo výške 118 000 rubľov vr. DPH 18 000 rubľov. V druhom štvrťroku sa strany dohodli na zmene ceny smerom nadol o 10 %. V druhom štvrťroku predávajúci ponúkol CSF vo výške 106 200 rubľov. vrátane DPH 16 200 rub.

V dokumente úprav používame tinktúry na označenie poradia, v ktorom sa zmeny prejavia. Tu treba uviesť, že úprava sa vykonáva dohodou (druhom operácie môže byť aj oprava chýb, o tom neskôr).

Na karte „Hlavné“ ponechajte nastavenie „Obnoviť DPH v knihe predajov“. Okrem toho môžeme podľa situácie meniť možnosti, kde úpravu premietnuť - vo všetkých úsekoch účtovníctva alebo len pre DPH. Zvolili sme prvú možnosť, následne sa vygenerujú účtovné zápisy.

Zmeňme podmienku: teraz musíme zvýšiť náklady na vstup. Algoritmus akcií je do značnej miery podobný, iba údaje sa odrážajú v nákupnej knihe. Podľa toho zrušte začiarknutie políčka, aby sa úprava prejavila v predajnej knihe.

Vyplňte tabuľkovú časť na karte „Produkty“. Navyšujeme cenu, zvyšné sumy sa automaticky prepočítajú.

Ak chcete zobraziť údaje v nákupnej knihe, vyplňte dokument „Vytvorenie záznamov nákupnej knihy“. Vygeneruje sa automaticky kliknutím na tlačidlo „Vyplniť dokument“. Dokument má niekoľko záložiek;

Doklad obsahuje transakcie a záznamy pre DPH registre, na základe ktorých môžeme vytvoriť nákupnú knihu.

Vezmime si ten istý Príklad 1 Ukážeme len jeho odraz od predajcu.

Máme primárny dokument a ŠF na implementáciu.

Predajnú cenu znížime, zvyšné sumy sa prepočítajú automaticky.

Ďalej, aby sa zohľadnila úprava v regulovanom výkazníctve, mali by sa vygenerovať položky nákupnej knihy. Tlačidlo „Vyplniť doklad“ ich automaticky vygeneruje, údaje z príkladu sa zobrazia na karte určenej na zníženie nákladov na predaj.

Teraz môžete vidieť údaje v nákupnej knihe.

Ďalšou možnosťou úpravy je, že predajca zvýši cenu. Algoritmus je do značnej miery podobný;

Oprava faktúry v 1C

Okrem toho zvážime otázku, čo robiť, ak je potrebné zmeniť údaje v prípade chyby. Potom sa CSF neuplatňuje, ale vykonajú sa opravy, ktoré by sa podľa situácie mali prejaviť v dodatočných zoznamoch nákupnej alebo predajnej knihy a následne sa vygenerujú a predložia aktualizované hlásenia.

Ak nepotrebujete rušiť SF, ale potrebujete vykonať nejaké opravy, tak v doklade na opravu údajov by ste mali vybrať možnosť „Oprava primárnych dokladov“. Ukážme si príklad opravy implementačných údajov.

Registrujeme odborovú organizáciu a pozeráme sa do predajnej knihy. Pri vytváraní predajnej knihy vidíme, že neexistujú žiadne údaje za druhý štvrťrok.

A pri prvom sa objavil dodatočný zoznam, kde bol nesprávny SF zrušený a premietnutý správny.

Zvážili sme opravu chyby pri zvýšení ceny predajcu v iných chybných možnostiach, pri účtovaní pre predajcu a kupujúceho by ste sa mali riadiť logikou krokov opísaných vyššie v CSF.

Dúfame, že táto príručka vám pomôže rýchlo zistiť, ako správne upraviť DPH v 1C.

Za 1.štvrťrok 15 boli realizované predaje služieb, podľa toho bola vystavená faktúra, avšak tento predaj nebol Objednávateľom akceptovaný, preto ho treba stornovať, ale jednoduché vymazanie týchto dokladov z účtovného programu je nemožné, pretože bude porušené poradové číslovanie faktúr, úkonov.... Ako to urobiť správne?

Faktúra by mala byť stornovaná. Za týmto účelom vyplňte dodatočný list k predajnej knihe za obdobie, v ktorom došlo k chybe, a uveďte v ňom sumu prepravy a dane za chybne vystavenú faktúru so znamienkom mínus.

Mal by sa upraviť základ dane pre DPH. Keďže vystavená faktúra bola započítaná do celkovej sumy predaja za zdaňovacie obdobie, z tejto sumy bola nadmerne účtovaná daň. To znamená, že organizácia preplatila. Preto je potrebné upraviť základ dane a prepočítať daň. A napriek tomu, že takáto chyba viedla k preplatku DPH, v tejto situácii je potrebné podať daňovému úradu aktualizované vyhlásenie.

Zdôvodnenie tejto pozície je uvedené nižšie v materiáloch systému Glavbukh

situácia:Čo by mala predajná organizácia urobiť, ak omylom vystavila dve faktúry za tú istú transakciu? Zistilo sa to po podaní daňového priznania k DPH.

Budete musieť upraviť základ dane DPH, prepočítať daň a tiež upozorniť kupujúceho na chybu.

Vzhľadom na to, že faktúra bola vystavená opakovane na tú istú transakciu, bude základ dane predávajúceho aj odpočet dane kupujúceho nadhodnotený. Preto, ak nájdete takúto chybu, musíte vykonať nasledujúce kroky.

1. Zrušte znovu vystavenú faktúru v knihe predajov.

Veď na základe knihy tržieb sa určuje výška splatnej DPH (oddiel II. prílohy 5k). Za týmto účelom vyplňte dodatočný list k predajnej knihe za obdobie, v ktorom k chybe došlo, a premietnite doň sumu prepravy a dane na chybne vystavenej faktúre so znamienkom mínus (bod 11 oddielu II dodatku 5 k nariadeniu vlády Ruskej federácie z 26. decembra 2011 č. 1137).

2. Upravte základ dane DPH za obdobie, v ktorom došlo k chybe.

Keďže opätovne vystavená faktúra bola započítaná do celkovej sumy predaja za zdaňovacie obdobie, z tejto sumy bola nadmerne účtovaná daň. To znamená, že organizácia preplatila. Preto je potrebné upraviť základ dane a prepočítať daň. A napriek tomu, že takáto chyba viedla k preplatku na DPH, v tejto situácii je potrebné podať daňovému úradu aktualizované priznanie. V bežnom období nie je možné upraviť základ dane. Vysvetľuje to skutočnosť, že všeobecné pravidlá stanovené na opravu chýb v súlade s článkom 81 a článkom 54 ods. 1 daňového poriadku Ruskej federácie sa nevzťahujú na DPH.*

Vytvorte aktualizované vyhlásenie na základe opravenej predajnej knihy s prihliadnutím na vyplnený dodatočný list (bod 5 oddielu IV prílohy 5 k vyhláške vlády Ruskej federácie z 26. decembra 2011 č. 1137). Vzniknutý daňový preplatok je možné započítať alebo vrátiť.

3. Upozorniť kupujúceho na zistenú chybu.

Je zrejmé, že kupujúci omylom vystavenú faktúru zaevidoval do nákupnej knihy. A na základe údajov v takejto knihe vygeneruje výšku dane prijatej na odpočítanie (oddiel II dodatku 4 k uzneseniu vlády Ruskej federácie z 26. decembra 2011 č. 1137). Tým, že tam kupujúci premietol dodatočnú faktúru, jednoducho nadhodnotil výšku odpočtu.

V dôsledku toho vznikajú nedoplatky, a preto môžu byť organizáciám účtované penále a pokuty.

Preto akonáhle zistíte, že ste omylom vystavili faktúru znova, určite o tom kupujúceho informujte – zašlite mu príslušné oznámenie. Na základe takéhoto dokladu bude môcť vykonávať zmeny v nákupnej knihe a tiež podať aktualizované vyhlásenie.

Oľga Tsibizová,

Zástupca riaditeľa odboru

daňová a colná tarifná politika Ministerstva financií Ruska

- Stiahnite si formuláre