Często, prowadząc księgi rachunkowe, sprawdzając zapisy w księdze zakupów za poprzednie okresy, księgowy odkrywa błędy w wypełnianiu księgi zakupów. Jednym z częstych błędów jest dwukrotne zapisanie tej samej faktury w księdze zakupów.

Przykład: Organizacja TH „Romashka”, która stosuje ogólny system podatkowy, w dniu 15 października 2015 r., po złożeniu deklaracji VAT za trzeci kwartał. 2015, odkryłem błędy księgowe: dokumenty ustawowe, faktura, odzwierciedlająca transakcję zakupu usług reklamowych od kontrahenta TV SHOP, w związku z tym dwukrotnie błędnie wpisana faktura do księgi zakupów za trzeci kwartał 2015 roku. W artykule tym omawiamy przyjrzymy się, jak dokonywać korekt dla celów rozliczeń podatku VAT (rys. 1).

Zgodnie z art. 54 Ordynacji podatkowej Federacji Rosyjskiej, w przypadku konieczności wprowadzenia zmian w księdze zakupów (po zakończeniu bieżącego okresu rozliczeniowego), anulowaniu wpisu na fakturze, fakturę korygującą sporządza się w dodatkowym arkuszu księgę zakupów za okres rozliczeniowy, w którym faktura, faktura korygująca została zarejestrowana przed dokonaniem korekt.

Dodatkowe arkusze księgi zakupów stanowią jej integralną część i są sporządzane zgodnie z rozdziałami III i IV niniejszego dokumentu.

Zgodnie z ust. 1 art. 81 Ordynacji podatkowej Federacji Rosyjskiej podatnik, który stwierdzi braki odzwierciedlenie lub niekompletność informacji, a także błędy w zeznaniu złożonym organowi podatkowemu, jest obowiązany dokonać niezbędnych zmian w zeznaniu podatkowym i złożyć zaktualizowaną deklarację podatkową do organu podatkowego, jeżeli błędy (zniekształcenia) doprowadziły do zaniżenia kwoty należnego podatku.

Wniosek: Dokonując korekty księgi zakupów należy dostarczyć dodatkową kartę księgi zakupów oraz zeznanie podatkowe za okres korygowany.

Aby to zrobić, potrzebujemy tylko dwóch dokumentów:

- Dokument „odwrócenia” w celu skorygowania błędu księgowego;

- dokument Odbicie podatku VAT do odliczenia.

Do cofnięcia przesunięć i księgowań ponownie wprowadzonego dokumentu posłużymy się ręcznie wprowadzonym dokumentem Transakcji. Tworząc ten dokument wybierzemy typ Storno. W utworzonym dokumencie należy wybrać dokument, który ma zostać odwrócony. Część tabelaryczna zostanie wypełniona automatycznie przy transakcjach dokumentu podlegającego odwróceniu, jedynie z kwotami ujemnymi. Przedstawione ruchy rejestru akumulacji podatku VAT należy usunąć.

Aby anulować błędny zapis w księdze zakupów, skorzystamy z dokumentu Odbicie podatku VAT do odliczenia. Aby to zrobić, przejdź do menu Operacje - Odbicie podatku VAT do odliczenia. Stwórzmy dokument. W szczegółach dokumentu musimy wybrać Kontrahenta, umowę kontrahenta, Dokument odbioru (akt). Musisz zaznaczyć wszystkie pola w ustawieniach dokumentu.

W zakładce Towary i usługi należy wypełnić część tabelaryczną dokumentu za pomocą przycisku Wypełnij dokument rozliczeniowy. Również w szczegółach kwotę należy ustawić ze znakiem minus. Ustawienia i ruchy dokumentu pokazano na ryc. 3 i 4.

Wynik: Podczas księgowania dokument księgowy zostanie odwrócony w momencie przyjęcia podatku VAT do odliczenia i spowoduje utworzenie wpisu w rejestrze akumulacji podatku VAT zakupów (księga zakupów).

Aby uzyskać ostateczny wynik, przejdźmy do księgi zakupów i utwórz dodatkowy arkusz za skorygowany okres (ryc. 5).

W tym artykule nie uwzględniamy szeregu operacji, ale przed wygenerowaniem zaktualizowanej deklaracji VAT należy wykonać następujące czynności:

- dodatkowe naliczenie podatku dochodowego;

- zapłata zaległości i kar podatkowych;

- wygenerowanie zaktualizowanej deklaracji VAT za III kwartał.

Podobało się? Podziel się z przyjaciółmi

Konsultacje dotyczące pracy z programem 1C

Usługa jest otwarta specjalnie dla klientów pracujących z programem 1C o różnych konfiguracjach lub objętych wsparciem informacyjnym i technicznym (ITS). Zadaj pytanie, a my chętnie na nie odpowiemy! Warunkiem uzyskania konsultacji jest posiadanie ważnej umowy ITS Prof. Wyjątkiem są wersje Basic PP 1C (wersja 8). Dla nich umowa nie jest konieczna.

Rozpoczynamy serię lekcji na temat pracy z podatkiem VAT w 1C: Rachunkowość 8.3 (wydanie 3.0).

Dzisiaj przyjrzymy się tematowi: „Poprawiona faktura”.

Większość materiału przeznaczona będzie dla początkujących księgowych, ale doświadczeni księgowi również znajdą coś dla siebie.

Przypominam, że jest to lekcja, więc możesz bezpiecznie powtórzyć moje kroki w swojej bazie danych (najlepiej kopii lub szkoleniowej).

Więc zacznijmy.

Trochę teorii

W odróżnieniu od faktury korygującej, faktura korygująca służy do skorygowania błędów popełnionych przy wypełnianiu faktury oryginalnej.Korekty dokonywane są wyłącznie w przypadkach wykrycia błędów w wypełnieniu, np.:

- literówki,

- nieprawidłowe dane,

- stawki podatkowe są pomieszane.

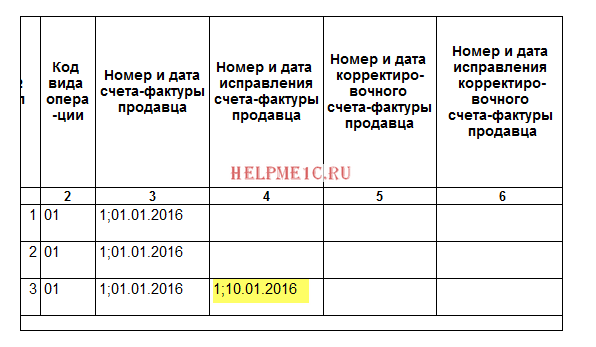

Numer i data korygowanej faktury całkowicie pokrywa się z dokumentem pierwotnym, ale dodatkowo wskazuje numer i datę korekty.

Korekty numerowane są w obrębie faktury podstawowej od 1 do nieskończoności.

Przyjrzyjmy się możliwym sytuacjom na przykładach.

Poprawka po stronie sprzedawcy

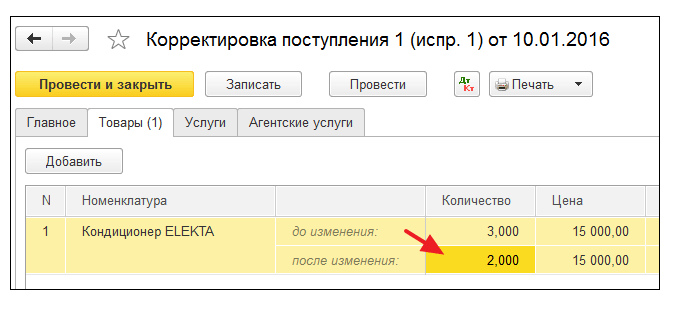

W dniu 1 stycznia 2016 r. Wysłaliśmy (VAT LLC) 2 klimatyzatory do Kupującego LLC po cenie 15 000 rubli każdy (z VAT).Jednocześnie wystawiliśmy kupującemu fakturę główną nr 1 z dnia 01.01.2016, w której popełniliśmy literówkę, wskazując 3 klimatyzatory zamiast dwóch.

Wystawiamy fakturę wstępną

Przejdź do sekcji „Sprzedaż”, pozycja „Sprzedaż (akty, faktury)”:Utwórz i wypełnij nowy dokument „Sprzedaż (towary)”:

Realizujemy to, a następnie wystawiamy fakturę (przycisk na dole dokumentu):

Błąd został wykryty w tym samym okresie rozliczeniowym (przez sprzedawcę)

Nasz błąd odkryliśmy 10 stycznia po wystawieniu kupującemu poprawionej faktury nr 1 (korekta 1) z dnia 01.01.2016 (korekta 01.10.2016).Wystawiamy fakturę korygującą w tym samym okresie rozliczeniowym (od sprzedawcy)

Ponownie przejdź do sekcji „Sprzedaż”, wybierz „Sprzedaż (akty, faktury)”:

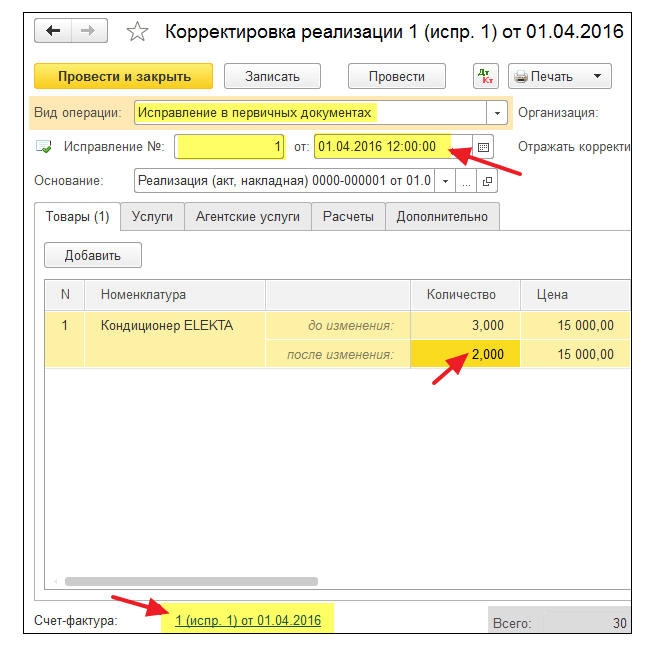

Lewym przyciskiem myszy wybierz wcześniej utworzoną implementację, a następnie wybierz opcję „Utwórz na podstawie” (można ukryć w pozycji „Więcej”), a następnie opcję „Dostosuj implementację”:

Wypełnij korektę wdrożeniową:

Zwróć uwagę na kilka punktów:

- Rodzaj operacji „Korekta w dokumentach pierwotnych”.

- Sprostowanie nr 1 z dnia 10 stycznia 2016 r.

- Ilość 2.

Patrzymy na księgę sprzedaży w tym samym okresie rozliczeniowym (od sprzedającego)

Tworzymy księgę sprzedaży za I kwartał:

I widzimy, że faktura pierwotna została anulowana (metodą odwrócenia):

Korekta faktury została ujęta w księdze sprzedaży:

Jednocześnie wskazany jest również numer i data korekty:

Błąd wykryto w innym okresie rozliczeniowym (u sprzedawcy)

Nasz błąd odkryliśmy 1 kwietnia wystawiając kupującemu poprawioną fakturę nr 1 (korekta 1) z dnia 01.01.2016 (korekta 04.01.2016).Fakturę korygującą wystawiamy według tego samego schematu (jak wyżej), tylko z datą 01.04.2016:

W takim przypadku (wystawienie faktury korygującej w innym okresie rozliczeniowym) korekty dokonuje się poprzez dodatkowy arkusz księgi sprzedaży za I kwartał.

Otwarcie księgi sprzedaży za I kwartał:

Kliknij „Pokaż ustawienia”:

Zaznacz pole „Generuj dodatkowe arkusze” dla bieżącego okresu:

Tworzymy księgę sprzedaży i zamiast sekcji głównej wskazujemy „Dodatkowy arkusz za I kwartał 2016 roku”:

Oto anulowanie oryginalnej faktury:

A oto poprawiona faktura ze wskazaniem numeru i daty korekty:

Poprawka po stronie kupującego

W dniu 1 stycznia 2016 r. My (VAT LLC) otrzymaliśmy od dostawcy LLC 2 klimatyzatory po cenie 15 000 rubli każdy (z VAT).Jednocześnie otrzymaliśmy fakturę pierwotną nr 1 z dnia 01.01.2016, w której wkradła się literówka (zamiast 2 wskazano 3 klimatyzatory).

Wprowadzanie faktury początkowej

Przejdź do sekcji „Zakupy”, „Pragany (akty, faktury)”:

Utwórz i wypełnij nowy dokument „Przyjęcie (towary)”:

Fakturę pierwotną rejestrujemy na dole dokumentu:

Błąd został wykryty w tym samym okresie rozliczeniowym (przez kupującego)

Sprzedawca odkrył swój błąd 10 stycznia, wystawiając nam (kupującemu) poprawioną fakturę nr 1 (korekta 1) z dnia 01.01.2016 (korekta 01.10.2016).Fakturę korygującą wprowadzamy w tym samym okresie rozliczeniowym (od kupującego)

Ponownie przejdź do sekcji „Zakupy”, „Pragany (akty, faktury)”:

Lewym przyciskiem myszy wybierz wcześniej utworzony paragon, a następnie wybierz pozycję „Utwórz na podstawie” (można ukryć w pozycji „Więcej”), a następnie pozycję „Korekta paragonu”:

Korektę paragonu wypełniamy w następujący sposób:

W zakładce „Produkty” wskaż odpowiednią ilość:

Wysyłamy dokument i rejestrujemy skorygowaną fakturę:

W księdze zakupów dokonujemy wpisu w tym samym okresie rozliczeniowym (od kupującego)

Przejdź do sekcji „Operacje” i wybierz „Asystent księgowości VAT”:

Wskazujemy okres „I kwartał”, a następnie otwieramy tworzenie zapisów księgi zakupów.

Należy wykonać następujące czynności:

Racjonalne uzasadnienie

Prawo nie określa trybu anulowania. Jednocześnie w praktyce dość często pojawia się konieczność anulowania faktury.

Przykładowo wykonawca w marcu przesłał klientowi świadectwo ukończenia i wystawił fakturę. Klient jednak nie zaakceptował wykonanej pracy i zażądał usunięcia braków. Klient podpisał umowę w listopadzie.

W powyższej sytuacji faktura wystawiona w marcu nie została wystawiona prawidłowo. Faktura powinna zostać wystawiona dopiero w listopadzie, po odbiorze pracy przez Klienta.

Tak błędnie wystawiona faktura powinna zostać anulowana. Ale, jak już zauważyłem, procedura anulowania faktury nie została ustalona. Tym samym dekretem Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. N 1137 zatwierdzono Formularze i zasady wypełniania (przechowywania) dokumentów stosowanych przy obliczaniu podatku od wartości dodanej. Dokument ten określa procedurę korygowania faktury. Natomiast w przypadku korekty faktury nie można zmienić jej numeru ani daty. W związku z tym w rozpatrywanej sytuacji korekta faktury jest niemożliwa.

Ten sam dokument mówi o wykreślaniu zapisów w księdze sprzedaży i księdze zakupów. Ale musisz się zgodzić. że nie jest to tożsame z anulowaniem faktury.

W efekcie można mówić o utrwalonej praktyce stosowania unieważniania faktur, co jest akceptowane przez organy podatkowe.

1) Sprzedający ma obowiązek pisemnie powiadomić kupującego o anulowaniu faktury.

W tym pisemnym dokumencie należy wskazać, która faktura jest anulowana (numer, data), na podstawie jakiej umowy.

W pisemnym komunikacie wskazano, że faktura została wystawiona omyłkowo i że sprzedawca usunął ją z księgi sprzedaży. Należy wyraźnie stwierdzić, że sprzedawca zaleca wyłączenie tej faktury z księgi zakupu.

2) Sprzedawca odnotowuje anulowanie faktury w księdze sprzedaży

Procedurę korygowania księgi sprzedaży jako całości opisano w załączniku nr 5 do dekretu Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. N 1137.

Jeżeli faktura zostanie anulowana przed końcem okresu rozliczeniowego, faktura ta zostanie ponownie zaksięgowana ze znakiem minus w księdze sprzedaży.

Jeżeli faktura zostanie anulowana po zakończeniu okresu rozliczeniowego, faktura ta jest ujmowana na dodatkowym arkuszu w księdze sprzedaży za okres, w którym została wystawiona błędna faktura.

3) Kupujący odnotowuje anulowanie faktury w księdze zakupów

Jeżeli faktura zostanie anulowana przed końcem okresu rozliczeniowego, wówczas faktura ta zostanie ponownie zaksięgowana ze znakiem minus w księdze zakupów.

W przypadku anulowania faktury po zakończeniu okresu rozliczeniowego, faktura ta jest ujmowana na dodatkowej karcie w księdze zakupów za okres, w którym została wystawiona błędna faktura.

Następnie podatnik ma obowiązek złożyć korektę zeznania podatkowego uwzględniającą powyższe zmiany.

Federalna Służba Podatkowa Federacji Rosyjskiej potwierdza zgodność z prawem powyższej procedury anulowania faktury (Pismo Federalnej Służby Podatkowej Federacji Rosyjskiej z dnia 30 kwietnia 2015 r. N BS-18-6/499@). Ponadto w piśmie tym Federalna Służba Podatkowa Federacji Rosyjskiej wskazała, że uważa za niewłaściwe ustalenie w przepisach procedury unieważnienia faktury, gdyż nie widzi żadnych problemów w stosowaniu unieważnienia w praktyce.

Dodatkowo

Dokument, na podstawie którego kupujący może zaakceptować kwoty podatku VAT przedstawione przez sprzedawcę do odliczenia.

Samo pojęcie „korekty” implikuje zmianę niektórych danych. Przyjrzymy się zmianom danych w rachunkowości VAT w 1C 8.3 na przykładzie konfiguracji „Księgowość korporacyjna”.

Możliwości są tu dwie: skorzystanie z „Faktury korygującej” (ACF) lub poprawienie błędnie wprowadzonych danych. Pod wieloma względami działania użytkownika w tych przypadkach są podobne, ale szczegółowo przyjrzymy się pracy w 1C z KSF, a także sposobom odzwierciedlenia bezpośredniej korekty błędów VAT.

CSF wystawiane są przez sprzedającego kupującemu w przypadku zmiany ceny i (lub) ilości towarów (robót, usług). Istotnym warunkiem jest to, że zmiany takie muszą zostać uzgodnione pomiędzy stronami transakcji. Nie ma wówczas konieczności składania zaktualizowanych deklaracji VAT, a CSF (np. dokumenty korygujące do wysyłki) są uwzględniane w rozliczeniu za okres, w którym zostały sporządzone (od sprzedającego) i otrzymane (od kupującego).

Istnieją dwa rodzaje korekt – zwiększające lub zmniejszające koszt sprzedaży. Księgowy coraz częściej ma do czynienia z sytuacją malejącej wartości, np. przy zastosowaniu rabatów retro.

Podejście księgowe jest następujące:

Od kupującego:

- Zmniejszenie wartości - w księdze sprzedaży;

- Wzrost wartości jest w księdze zakupów.

Od sprzedawcy:

- Obniżenie kosztów - w księdze zakupów;

- Wzrost wartości jest w księdze sprzedaży.

Przed wejściem w życie dekretu rządu rosyjskiego nr 952 z dnia 24 października 2013 r. Sprzedawca, w przypadku wzrostu kosztów przesyłki, musiał złożyć zaktualizowaną deklarację dotyczącą okresu wysyłki. Wiele źródeł w Internecie nadal zaleca tę procedurę, ale nie jest ona już istotna. W przypadku wykrycia błędów składane są „wyjaśnienia” dotyczące podatku VAT i uzgodniona zmiana ceny nie jest już błędem.

Rozważmy proces odzwierciedlania CSF w programie księgowym 1C, najpierw od kupującego, potem od sprzedawcy.

Faktura korygująca w 1C od kupującego

Przykład 1. Kupujący otrzymał od Sprzedającego w pierwszym kwartale SF w kwocie 118.000 rubli, m.in. VAT 18 000 rub. W drugim kwartale strony zgodziły się na obniżenie ceny o 10%. W drugim kwartale sprzedający zaoferował CSF w kwocie 106 200 rubli. w tym VAT 16 200 rub.

W dokumencie korygującym stosujemy nalewki, aby wskazać kolejność, w jakiej zmiany są odzwierciedlane. W tym miejscu należy wskazać, że regulacja odbywa się w drodze umowy (rodzajem operacji może być również korekcja błędów, o tym później).

Na zakładce „Główne” pozostaw opcję „Przywróć VAT w księdze sprzedaży”. Dodatkowo w zależności od sytuacji możemy zmienić opcje gdzie uwzględnić korektę – we wszystkich sekcjach rachunkowości czy tylko dla podatku VAT. Wybraliśmy pierwszą opcję, wówczas generowane są zapisy księgowe.

Zmieńmy warunek: teraz trzeba podnieść cenę wstępu. Algorytm działań jest w dużej mierze podobny, jedynie dane znajdują odzwierciedlenie w księdze zakupów. W związku z tym odznacz pole, aby odzwierciedlić korektę w księdze sprzedaży.

Wypełnij część tabelaryczną zakładki „Produkty”. Podwyższamy cenę, pozostałe kwoty zostaną przeliczone automatycznie.

Aby odzwierciedlić dane w księdze zakupów, wypełnij dokument „Tworzenie zapisów w księdze zakupów”. Generowany jest automatycznie po kliknięciu przycisku „Wypełnij dokument”. Dokument ma kilka zakładek; nasza korekta znajduje odzwierciedlenie w zakładce „Wartości nabyte”.

Dokument zawiera transakcje oraz zapisy do rejestrów VAT, na podstawie których możemy stworzyć księgę zakupów.

Weźmy ten sam Przykład 1 Pokażemy jedynie jego odbicie od sprzedawcy.

Mamy dokument podstawowy i SF do wdrożenia.

Obniżymy cenę sprzedaży, pozostałe kwoty zostaną przeliczone automatycznie.

Następnie, aby odzwierciedlić korektę w raportowaniu regulowanym, należy wygenerować zapisy w księdze zakupów. Przycisk „Wypełnij dokument” generuje je automatycznie; dane z przykładu wyświetlają się na zakładce dedykowanej obniżeniu kosztów sprzedaży.

Teraz możesz zobaczyć dane w księdze zakupów.

Następną opcją dostosowania jest podniesienie ceny przez sprzedawcę. Algorytm jest w dużej mierze podobny; CSF znajduje odzwierciedlenie w księdze sprzedaży.

Korekta faktury w 1C

Dodatkowo zastanowimy się nad tym, co zrobić, jeśli w przypadku błędu konieczna będzie zmiana danych. Wówczas nie stosuje się CSF, lecz dokonuje się korekt, które w zależności od sytuacji powinny znaleźć odzwierciedlenie w dodatkowych zestawieniach księgi zakupu lub sprzedaży, a następnie generowane i składane są zaktualizowane deklaracje.

Jeśli nie musisz anulować SF, ale musisz wprowadzić pewne poprawki, to w dokumencie do korekty danych powinieneś wybrać opcję „Korekta dokumentów pierwotnych”. Pokażmy przykład poprawiania danych implementacyjnych.

Rejestrujemy SF i przeglądamy księgę sprzedaży. Tworząc księgę sprzedaży widzimy, że nie ma danych za drugi kwartał.

A dla pierwszego pojawiła się dodatkowa lista, gdzie usunięto błędny SF i odzwierciedlono prawidłowy.

Rozważaliśmy skorygowanie błędu w przypadku wzrostu ceny sprzedawcy; w innych błędnych opcjach, rozliczając sprzedającego i kupującego, należy kierować się logiką działań opisanych powyżej w CSF.

Mamy nadzieję, że ten przewodnik pomoże Ci szybko dowiedzieć się, jak prawidłowo skorygować podatek VAT w 1C.

Za I kwartał 15 roku dokonano sprzedaży usług, wystawiono fakturę, jednak sprzedaż ta nie została zaakceptowana przez Klienta, zatem należy ją anulować, natomiast samo usunięcie tych dokumentów z programu księgowego jest niemożliwe, gdyż sekwencyjna numeracja faktur, czynności zostaną zakłócone.... Jak to zrobić poprawnie?

Fakturę należy anulować. W tym celu należy wypełnić dodatkowy arkusz do księgi sprzedaży za okres, w którym popełniono błąd i odzwierciedlić w nim kwotę przesyłki oraz podatek za błędnie wystawioną fakturę ze znakiem minus.

Dostosuj podstawę podatku VAT. Ponieważ wystawiona faktura została wliczona w całkowitą kwotę sprzedaży za okres rozliczeniowy, od tej kwoty został naliczony podatek w nadmiernej wysokości. Oznacza to, że organizacja przepłaciła. W związku z tym konieczna jest korekta podstawy opodatkowania i ponowne obliczenie podatku. I choć taki błąd doprowadził do nadpłaty podatku VAT, to w tej sytuacji konieczne jest złożenie do urzędu skarbowego aktualnej deklaracji.

Uzasadnienie tego stanowiska podano poniżej w materiałach Systemu Glavbukh

Sytuacja:Co powinna zrobić organizacja sprzedająca, jeśli błędnie wystawiła dwie faktury za tę samą transakcję? Zostało to odkryte po złożeniu zeznania VAT.

Będziesz musiał skorygować podstawę podatku VAT, przeliczyć podatek, a także powiadomić kupującego o błędzie.

Z uwagi na to, że faktura została wystawiona wielokrotnie na tę samą transakcję, zarówno podstawa podatku VAT sprzedającego, jak i odliczenie podatku kupującego zostaną zawyżone. Dlatego jeśli znajdziesz taki błąd, musisz wykonać następujące kroki.

1. Anuluj ponownie wystawiona fakturę w księdze sprzedaży.

Przecież to na podstawie księgi sprzedaży ustalana jest kwota należnego podatku VAT (Dział II załącznika 5k). W tym celu należy wypełnić dodatkowy arkusz do księgi sprzedaży za okres, w którym popełniono błąd, i odzwierciedlić w nim kwotę przesyłki oraz podatek od błędnie wystawionej faktury ze znakiem minus (klauzula 11 sekcji II załącznika 5 do Dekretu Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 1137).

2. Dostosuj podstawę opodatkowania VAT za okres, w którym popełniono błąd.

Ponieważ ponownie wystawiona faktura została wliczona w całkowitą kwotę sprzedaży za okres rozliczeniowy, od tej kwoty został naliczony podatek w nadmiernej wysokości. Oznacza to, że organizacja przepłaciła. Dlatego też konieczna jest korekta podstawy opodatkowania i ponowne przeliczenie podatku. I choć taki błąd doprowadził do nadpłaty podatku VAT, to w tej sytuacji konieczne jest złożenie do urzędu skarbowego aktualnej deklaracji. W bieżącym okresie nie ma możliwości korekty podstawy opodatkowania. Wyjaśnia to fakt, że ogólne zasady poprawiania błędów zgodnie z art. 81 i ust. 1 art. 54 kodeksu podatkowego Federacji Rosyjskiej nie mają zastosowania do podatku VAT.*

Utwórz zaktualizowaną deklarację na podstawie poprawionej księgi sprzedaży, biorąc pod uwagę wypełniony arkusz dodatkowy (klauzula 5 sekcji IV załącznika nr 5 do dekretu Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. Nr 1137). Powstała nadpłata podatku może zostać potrącona lub zwrócona.

3. Powiadom kupującego o wykrytym błędzie.

Jest rzeczą oczywistą, że kupujący wpisał błędnie wystawioną fakturę do księgi zakupów. I na podstawie danych zawartych w takiej księdze generuje kwotę podatku przyjętą do odliczenia (Rozdział II załącznika nr 4 do uchwały Rządu Federacji Rosyjskiej z dnia 26 grudnia 2011 r. nr 1137). Uwzględniając tam dodatkową fakturę, kupujący po prostu zawyżył kwotę odliczenia.

W efekcie powstają zaległości, przez co na organizacje mogą zostać nałożone kary i grzywny.

Dlatego też, gdy tylko odkryjesz, że przez pomyłkę wystawiłeś ponownie fakturę, koniecznie poinformuj o tym kupującego – wyślij mu odpowiednie powiadomienie. Na podstawie takiego dokumentu będzie mógł dokonać zmian w księdze zakupów, a także złożyć zaktualizowaną deklarację.

Olga Cibizowa,

Zastępca Dyrektora Departamentu

polityka podatkowa i celna Ministerstwa Finansów Rosji

- Pobierz formularze